折扣之王ALDI:萧条与欲望

分析师)Valerie Lin 微信公众号)yuanqicapital

核心内容

1、ALDI通过简化服务,背离审美,销售自有品牌,精简SKU等方式实现低价。

2、为什么硬折扣店诞生于德国?为什么ALDI在英国市场 “水土不服”?

3、ALDI在英国、美国市场的与之俱进与在中国市场的本地化战略。

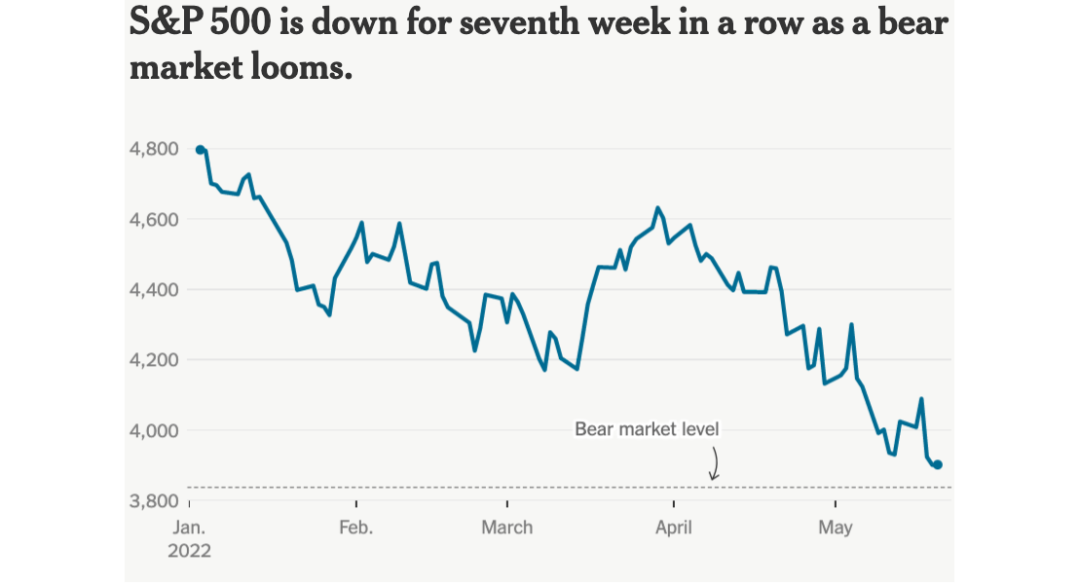

市场对通胀、利率和潜在经济衰退的担忧使得美股动荡不安。5月20日,股市一度跌入熊市区域,这是一个象征性的标志,表明投资者对全球经济健康状况和美国消费者的购买力深感悲观。

△ 截至5月20日,S&P500已连续七周下跌,熊市迫近(来源:Refinitiv)

抛售潮始于科技股,此后侵蚀至科技股以外的领域。除了通胀危机使得消费者远离非必需品进而“取消订阅”,以及DCF公式使得加息改变成长股估值,Upholdings投资组合经理Robert Cantwell在接受Bloomberg访谈时对此如此评论,“这是抛售Losers,即“失败股”,转而持有诸如云科技等抗衰退企业的大好时机”。流媒体远程运动课程公司Peloton便因落于“失败股”之列而被Cantwell点名——此前依靠“潜在市场规模”获得市场青睐的企业往往涉及高昂的营销费用,在恶劣的宏观环境下,获客费用只会越来越贵。

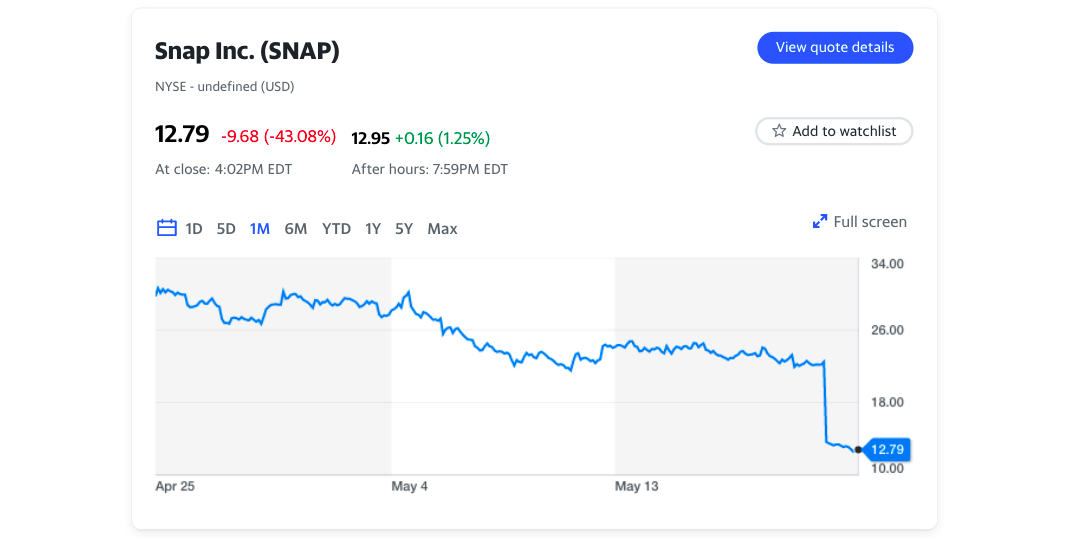

这在成长型股票经受的持续重创中得到印证。5月24日,社交媒体应用Snapchat母公司股价暴跌43%,跌破17美元的发行价,创下有史以来最大单日跌幅。SNAP的“败退”拖累了包括Meta和Alphabet在内的社交媒体公司。由于社交媒体公司严重依赖数字广告,该行业市值骤然蒸发1600亿美元。

△5月24日,SNAP在“宏观经济环境”警告后股市崩盘(来源:Yahoo! Finance)

高盛在近日向其用户分发的《衰退手册》中指出,在经济衰退前的12个月中,防御型和优质型股票的市场表现常优于其他类型股票。在经济衰退期间,日用消费品板块归于“跑赢大盘”之列。然而,即便是美国市场最具防御性的板块之一也无法避免风暴冲击。零售商Walmart和Target公布的最新财报数据表明,急剧上升的成本正在侵蚀着美国企业的盈利能力——这成为投资者担忧的核心。

5月17日,Walmart在发布第一季度利润后股价重挫11%,创自1987年来最大单日跌幅。次日,Walmart继续下跌6.79%,而Target则在发布公司第一季度财报后暴雷。Target该季度利润惊人地下降了52%后,公司股价应声暴跌25%,遭遇35年来最糟糕的一天。

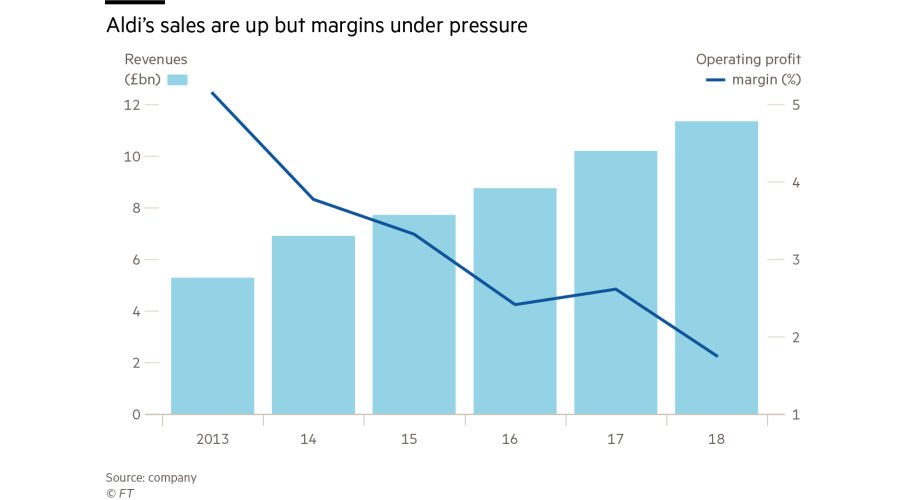

在通胀危机背景下,将上涨的成本成功转嫁给消费者的能力已经成为评估零售商的重要指标,利润率是如今市场关注的焦点。

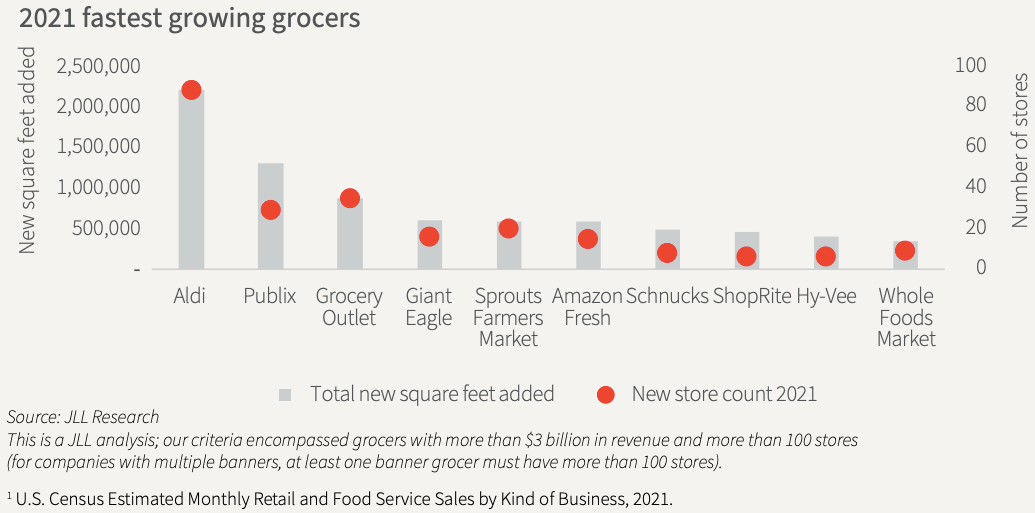

自新冠疫情爆发以来,通胀危机的“受益者”硬折扣零售商ALDI逆流而上,正在加速其扩张进程。Jones Lang LaSalle于今年3月发布的调查数据显示,食品杂货零售商是后疫情时代的最大赢家之一。2020年,食品杂货行业实现了9.4%的增长,2021年,食品杂货总销售额达8030亿美元,比疫情前水平增加了近16.0%。行业参与者将收益再投资,用以店面翻新、数字化技术创新以及市场拓展。

Datex报告显示,2021年新增食品杂货租约较2019年同期增长了200%。其中,ALDI是2019年和2020年在积极扩张方面最活跃的杂货商,在新店开业名单中位居榜首。2021年,该公司是美国境内在开店数量和开店面积方面增长最快的连锁食品杂货店品牌。自疫情爆发以来的疯狂扩张步伐使ALDI以2158家门店跃居美国第三大杂货商的地位,仅次于Kroger和Walmart。

△2021年美国市场增长最快的杂货商ALDI(来源:JLL Research)

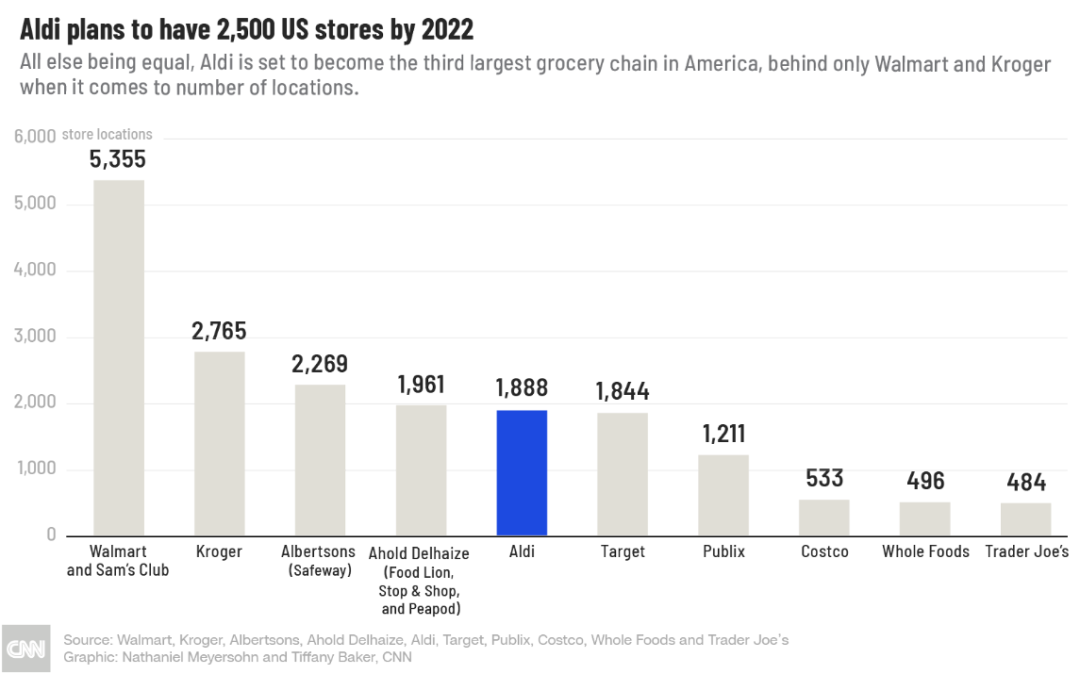

△2019年美国市场杂货商排名(来源:CNN)

德国硬折扣店如何取得价格优势?为什么ALDI和LIDL在海外市场能够取得决定性胜利?实用主义客群从何而来?

低价战略:简化服务、SRP、自有品牌、精简SKU

ALDI以一种毫不掩饰、极其高效的方式降低消费者的购物体验。

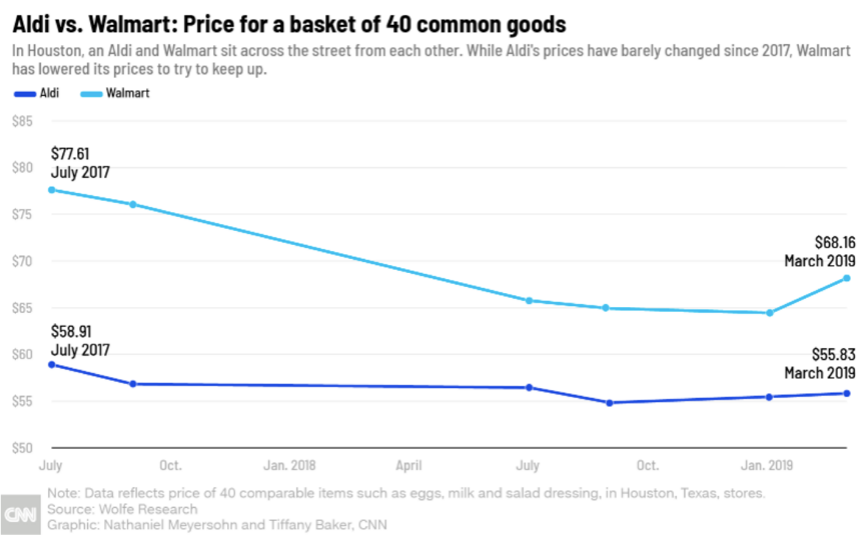

公司总能在低价游戏中击败Walmart,ALDI声称其价格比传统超市便宜50%,Wolfe Research独立分析显示,在美国休斯敦和芝加哥等市场,ALDI的价格比沃尔玛低15%左右。

△美国ALDI与Walmart一篮子40种普通商品价格对比(来源:CNN)

美国顾客初识ALDI可能会被风格迥异的购物经历所震惊——购物者需要使用硬币才能“租”到一辆购物车,塑料袋和纸袋均不免费,收银员在结账时催促购物者离开并自行装袋。事实上,商品的廉价很大程度上源自服务的缺失。不过,消费者愿意为此忍受各种不常见的“不便”。ALDI狂热的追随者甚至为其建立了拥有5万名成员的Facebook粉丝群,名为ALDINerd。

“糟糕的服务”为ALDI提高了效率并降低了劳动力成本。Coin-Operated Shopping Trolley,即投币机制在购物车的应用,使得消费者能够主动将使用完的购物车整齐地放回队列中,而在消费旅程中嵌入“自主装袋”环节则使得高效结账成为可能。自主打包区域通常被安置在结账台和出口之间。结账时,收银员将商品直接放回购物车,顾客则在该区域自主装袋。

在英国,ALDI受过训练的收银员能够记住店里每件商品的价格,其结账速度如此之快,以至于购物者经历了ALDIPanic,即“ALDI恐慌”——消费者为自己可能无法足够快地打包商品而担忧。对此,TheGuardian如此评论,“对于ALDI来说,恐慌和匆忙是购物体验中不可或缺的一部分”。

△消费者独特的ALDI购物体验通常始于投币购物手推车(来源:Reuters)

△消费者结账后便进入自主打包区域(来源:CNN)

ALDI宣扬其在服务上作出的让步,以进一步强化品牌的低成本形象。事实上,在20世纪八九十年代,一些美国杂货店曾尝试过推出投币式购物车,后因惹恼了顾客而宣告放弃。然而,ALDI自1976年进入美国市场以来对该模式从未动摇。公司坚称该制度是落实低价战略的关键,并常推出“25美分钥匙链”,铁杆粉丝对此喜爱有加,甚至自制ALDIQuarter Keeper,用以存放硬币。

△手工艺成品平台Etsy上目前显示747个“ALDIQuarter Keeper”搜索结果(来源:Etsy)

ALDI的朴素不仅限于店面设计。自主打包区域和投币购物手推车分别在“结账”和“售后”环节削减劳动力成本并优化生产效率,而Shelf-Ready Packaging(SRP),即“可即时上架”的包装设计,则在商品“上架”环节降低了劳动力成本。SRP使得物品能够直接上架,免去拆包装或重新包装环节。

△ALDISRP(来源:WSJ)

△ALDI朴素的消费体验(来源:FinancialTimes)

传统零售商的员工工作总是分工明确,而ALDI的员工往往接受“交叉培训”,身兼数职,尽管SRP简化了员工职责。此外,ALDI绝大部分门店不公开电话号码,公司不希望员工花时间接听电话。因此,ALDI单店可能仅有3到5名员工,整个工资单上仅有15到20名员工。

除了糟糕的服务和朴实无华的视觉体验,ALDI的低价模式还受益于精简SKU和自有品牌。ALDI的美国门店通常只有5到6条超宽走道,与传统超市约4万种SKU相比,Walmart商品超过10万种,而ALDI仅有约1400种商品。

根据TheGuardian,ALDI于1990年4月在英国伯明翰斯特福德郊区开展业务时仅储备了600种基本商品。彼时,英国传统零售商Tesco和Sainsbury门店提供数以千计的产品和品牌。自90年代初以来,该数字增加了两倍。截至2019年,ALDI在英国市场的SKU已扩充至近2000种,与该区域市场大型超市的25000以上的商品种类相比,ALDI的SKU仍然极度精简。

本文作者认为,这或是出于削减生产成本的考虑——毕竟,在数量和质量均相同的一批货物中,种类越少,规模效应越易实现;而商品越多元,生产成本越高。

除了极为有限的商品选择,ALDI出售的90%以上商品为自有品牌。传统零售商的上游通常为品牌和渠道商,而ALDI摒弃了层层中间商的加价环节。通过直连产业链源头生产商,ALDI得以将货物流通环节产生的成本降到极致。

为了避免高度同质化竞争带来的价格战,商品通常附有品牌。价格战意味着两败俱伤,而品牌能力则是建立商品差异化的关键。然而,ALDI以“抄袭”取代“原创”,对创造“品牌溢价”嗤之以鼻——在品牌为主流商业形态的市场中,绝对的低价便是ALDI的差异化定位。ALDI自有产品的包装常与主流品牌产品相似,这为公司节约了品牌建立及维护涉及的巨额开支。

△比如,ALDIHoney Nut Crispy Oats与General Mills的Honey Nut Cheerios如出一辙,难辨真伪(来源:CNN)

为什么ALDI出售的自有品牌商品占比为90%,而非100%?

ALDI之所以仍为其他品牌留出10%的产品份额,是因为对于少数产品,顾客的消费驱动被品牌主导。根据Stern于2002年发布的报道,Haribo 的小熊软糖如此深入人心,以至于一旦该产品改变名称,客户就会停止购买。在ALDINord将Haribo Mix “Colo-Rado”更名为“Casino Mix”的尝试宣告失败后,该产品很快恢复了原来的名字。

从服务流程到商品本身,实用主义已经渗透至ALDI的DNA。即使是“抄袭”的包装设计也经过ALDI二次创新,而创新的驱动在于降本提效,与“审美”背道而驶。ALDI自有商品的条形码或以超大尺寸出现,或被多面印刷,扫描便利能够进一步提升结账效率。英国零售专家Richard Hyman 曾表示,“当你离开商店时,ALDI确保你没有为美学付出任何代价”。

事实上,ALDI消费者愿意在“选择”和“服务”上做出牺牲,并不愿意为品牌溢价支付费用。此外,ALDI在商品选择上的极简主义为消费者节省了时间。毕竟,在实用主义需求下,顾客并不渴望在50种不同的番茄酱中挑选出最让人沉醉的品牌,人们光顾ALDI只为获得廉价的番茄酱。

有限的商品选择带来的“提效”是双向的,加速客户旅程或能提升ALDI的坪效——ALDI的单店面积远远小于传统超市。根据CNN,在美国主要零售商中,Walmart的Supercentre平均面积约17.8万平方英尺,Costco的Warehouse平均面积约14.5万平方英尺,而ALDI的Small Box Stores平均面积仅为1.2万平方英尺。缩减单店规模的意义在于降低房产租赁费用以及劳动力成本。

「人们的处境越糟,我们的生活越好」

ALDI首次进入美国市场后,花了20年时间才扩大到500家门店,这一数字在去年已经增至2158家。根据JLL数据,这家德国零售商仅在2021年便开设了88家美国门店,总计增加了220多万平方英尺门店空间。公司计划在今年开设约150家新店。

ALDI在后疫情时代实现的飞跃或与美国市场的通胀危机有关。不过,根据FinancialTimes,新冠疫情曾一度减缓了ALDI和LIDL在英国市场的增长,“由于缺乏在线供应,产品选择范围有限,顾客更青睐传统超市”。如今,随着防疫限制放宽和生活成本危机恶化,德国硬折扣店正在恢复,ALDI和LIDL或将随着家庭预算压力加大而加速增长。

事实上,实用主义是硬折扣店赖以生存的土壤,而消费能力与实用主义总是息息相关。每当人们生活窘迫,ALDI便得以野蛮成长——对于德国硬折扣店,“痛苦”正是促其生长的“养分”。

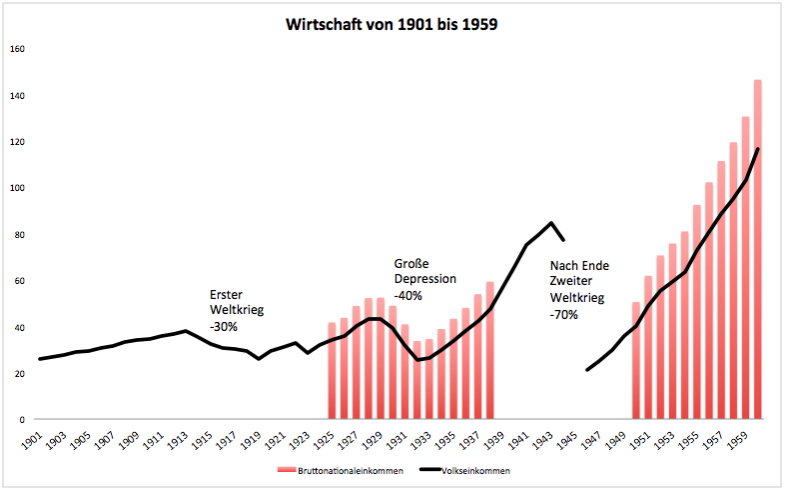

硬折扣店之所以出现在德国,而非其他国家,或与战争对经济的摧毁性影响有关。从1900 年到1960 年,德国经历了3次极具戏剧性的经济衰退。虽然二战结束前德国经济数据较难追溯,但是少数留存资料显示,经济低迷是战后经济的特征。

1914年至1918年的第一次世界大战使德国人均国内生产总值在1919年锐减至1913年的73%,德国的工业生产回落到19世纪80年代末的水平。1923年,“工资价格双螺旋”带来恶性通货膨胀,直到德国推出货币改革,货币稳定才得以实现。同年人均国内生产总值上升至81%,1925年该数字上升至96%,直至1927年,德国经济才恢复战前水平。

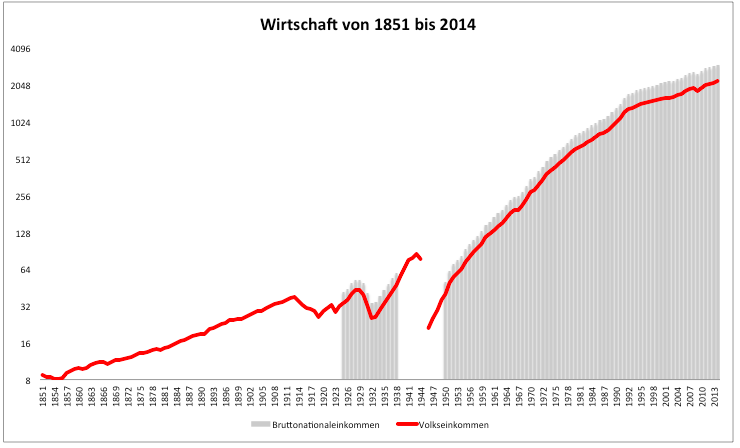

△1951年-2014年德国经济(来源:Godmode Trader)

△德国经历了20 世纪3次经济衰退(来源:Godmode Trader)

“消除战争的结构性后果”不仅意味着让返乡士兵重新融入劳动力大军,从而将战时生产转变为和平时期的经济,还意味着“与饥饿作斗争”。事实上,由于国际市场的“大规模扭曲”和全球保护主义,一战后世界经济增长全面疲软。

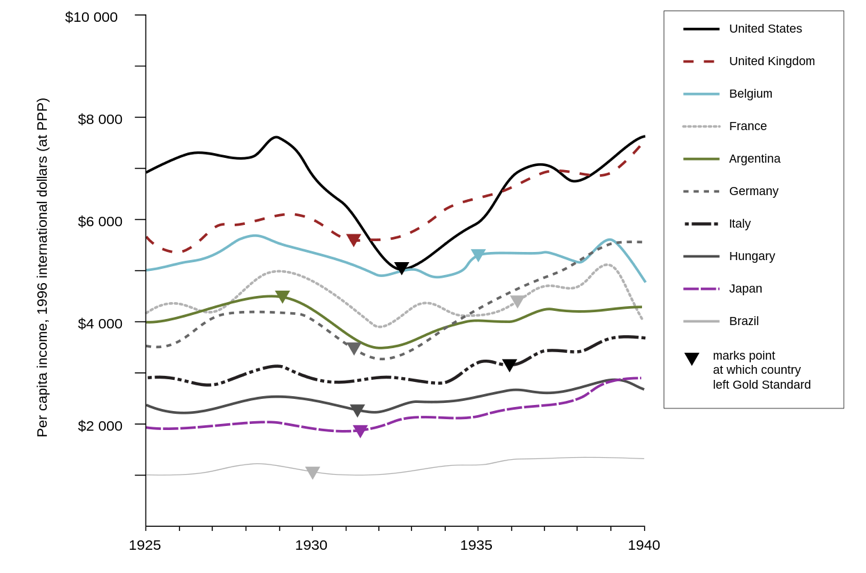

1924年至1929年经济和政治相对稳定,被称为德国的“黄金20年代”。然而,始于1927年的经济复苏很快被1929年经济大萧条的爆发打断。美国经济大萧条引发全球性的经济危机,1929年至1932年间,全球国内生产总值GDP被认为下降了15%。其中,德国和美国工业生产产值分别减少了41% 和46%,对外贸易锐减61%和70%,失业率更是激增232%和607%。

△1925年-1940年各国人均收入(来源:Angus Maddison,Barry Eichengreen)

1932年,德国失业率逼近30%。正是如此惨烈的经济形势和民生问题催生了纳粹,希特勒得以上台。一战后德国被迫签署的《凡尔赛条约》与德国经济衰退对1939年二战的爆发具有决定性影响。

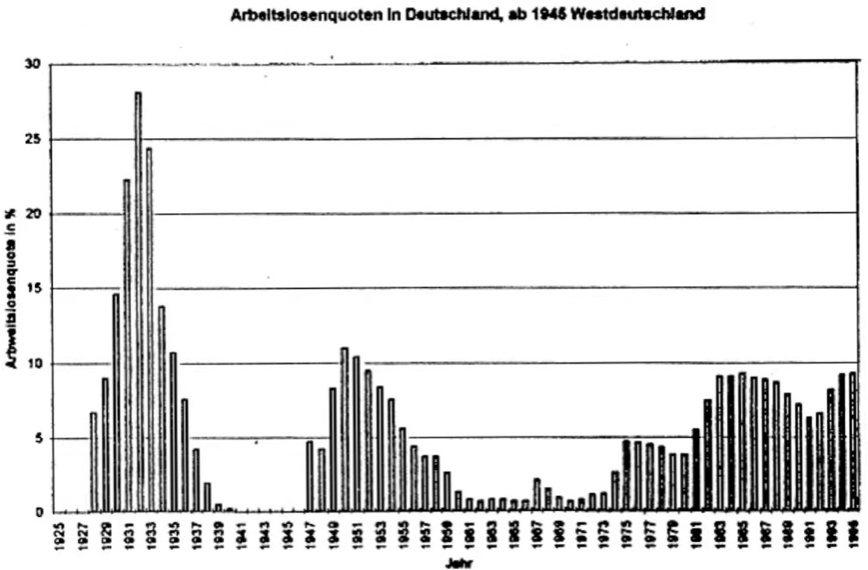

△1925年-1995年德国失业率(来源:FESLibrary)

然而,战争对于德国经济的毁灭性影响在1945年二战结束后被放大,远远超出了前两次经济衰退带来的后果——战后德国经济产出被认为下降约70%,德国民众极度贫困,生活质量下降到一个世纪以来前所未有的水平。德国战俘花费将近十年时间才全部返回。由于苏联控制下的东德粮食供应被切断,西德农业产量下降,从此前“被征服”的领土上获取的粮食供给也宣告结束,食物总是供应短缺。高通胀使储蓄和债务损失了99%的账面价值,黑市扭曲着经济。

ALDI对节俭的痴迷来自于公司早期所有者Theo和Karl Albrecht兄弟,而二人正是在1946年接管了这家位于德国埃森(Essen)的家族杂货店。在战后德国经济形势堪比灾难的时代背景下,实用主义消费需求在饥寒交迫中诞生,ALDI在混乱中生长。

受困于供给侧的现实因素,早期的ALDI商品种类极少。缺乏资金兄弟俩只储备了少量诸如意大利面和肥皂等基本物质,并计划稍后扩大供应。但是,他们很快意识到商店可以成功地销售选择范围较窄的基本产品,“如果我们不想为客户提供广泛的产品,那么我们至少必须具有其他优势。自那时起,我们的产品就明显卖得更便宜了”, 据ALDI前经理Dieter Brandes与其子Nils在<Bare Essentials>一书中记载,Karl在1953年如此回忆。

Karl认为,商店的基本原则是“产品范围窄,价格低,两者不可分割”。公司后以ALDI命名便源自Albrecht Diskont的缩写,Albrecht为家族姓氏,而Diskont以为折扣。事实上,该原则是其母Anna于1913年在西德开设这家小杂货店之初便采取的策略——1913年正值一战爆发前夕,这意味着ALDI自诞生之日起便处于不景气的社会经济背景下。

根据ALDI兄弟首次被报道的一篇文章,母亲Anna曾告诉从战争中归来并接手低价杂货店的儿子,“人们的处境越糟,我们的生活越好”。

除了ALDI商店,Theo和Karl本人的实用主义也与时代背景有关。兄弟俩出生于20世纪20年代初,在二战爆发时被征召入伍,Karl在东部前线受了伤,后来被俘,而Theo曾在Rommel的非洲军团作战,1945年在意大利被俘。

ALDI创始人的相关公开资料就像该品牌在门店装潢方面作出的努力一样极为有限。1971年,Theo遭遇绑架并被勒索赎金,一些媒体将兄弟俩对隐私的重视归因于这个不幸事件。与之相似的是,LIDL背后的Schwarz-Gruppe也以其沉默寡言而闻名。创始人Dieter Schwarz避开公众视线,几乎没有留下任何照片。

关于Albrechts家族一个广为流传的故事是,兄弟俩把德国分为南北两块“封地”,南北市场分界线,ALDILimes,常被人们戏虐地称为“ALDI赤道线”。

公司于1961年被分为两个独立的集团公司。总部仍在Essen的公司后发展为ALDINord(Aldi Einkauf GmbH & Co.),由Theo掌管;而总部则位于Mülheim的公司后发展为ALDISüd(Aldi SÜD Dienstleistungs-SE & Co.),由Karl掌管。一些资料将此归因于一场由“是否应该售卖香烟”问题触发的意见不合。因此,判断门店的一个有效方式式,结账处有香烟的门店是ALDINord,而没有香烟的门店即是ALDISüd。

尽管存在差异,南北帝国仍然合作——他们信息透明,常常互相复制成功案例。大多数时候,ALDISüd先行,ALDINord紧随其后。

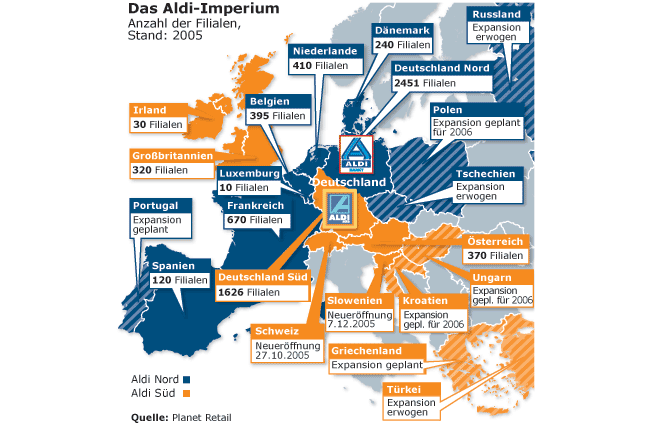

值得注意的是,兄弟俩不仅“瓜分”了德国境内南北市场,德国境外的全球版图也被分为两块市场。ALDINord在丹麦、法国、比荷卢三国、葡萄牙、西班牙和波兰运营,而ALDISüd则在包括爱尔兰、英国、匈牙利、瑞士、澳大利亚、中国、意大利、奥地利和斯洛文尼亚在内更为广阔的市场中运营。美国是除德国以外唯一一个二者兼存的国家,不过,ALDISüd得以“光明正大”地以ALDI品牌出现在公众视野,而ALDINord仅以Trader Joe’s品牌出现。

ALDI的国际扩张进程始于1967年,彼时,ALDISüd收购了奥地利的杂货连锁店Hofer。此后,ALDINord于1973年在荷兰开设了第一家海外门店。1976年,ALDISüd在美国爱荷华州开设了第一家商店,1979年,ALDINord收购了Trader Joe's。

△ALDINord vs.ALDISüd(来源:Manager Magazin)

远离战火硝烟无法避免「经济衰退」:实用主义重新抬头

战后经济与实用主义的紧密关联毋庸置疑,但是硬折扣店如何在和平年代得以生存?

事实上,政治稳定不能等同于经济稳定——由经济衰退带来的消费能力骤减往往催生实用主义,而导致经济衰退的因素除了战争,还包括且不限于纯粹的经济调整周期,货币政策不善引发的金融危机,以及公共卫生危机等黑天鹅事件。后疫情时代ALDI在美国市场的爆发式扩张便是例证。

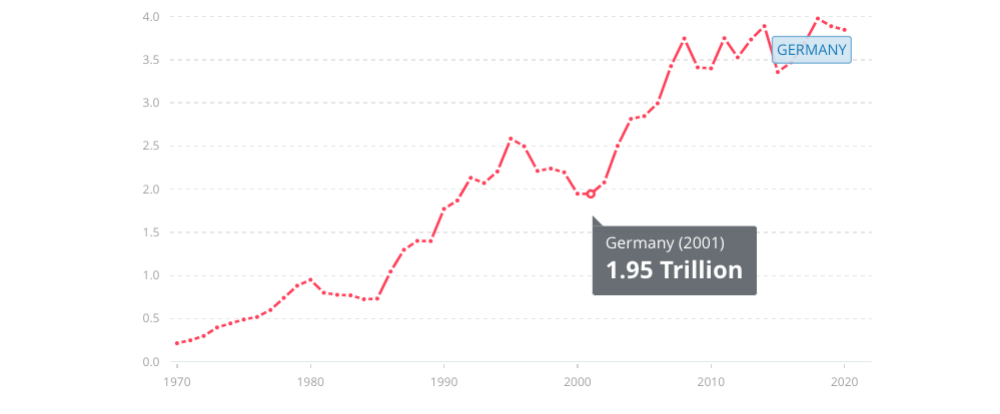

根据世界银行数据,1995年,德国经济陷入新一轮衰退。欧洲委员会经济和金融事务理事会与2002年发布的一份报告将此次衰退归因于德国工资剧增以及墨西哥货币危机带来的德国出口增长受阻,德国货币大幅贬值。就在经济逐渐缓解之际,一场外部冲击再次将德国推入衰退的深渊:亚洲金融危机。由此,2000年-2001年,德国GDP处于“谷底”。ALDI再次迎来时代机遇。

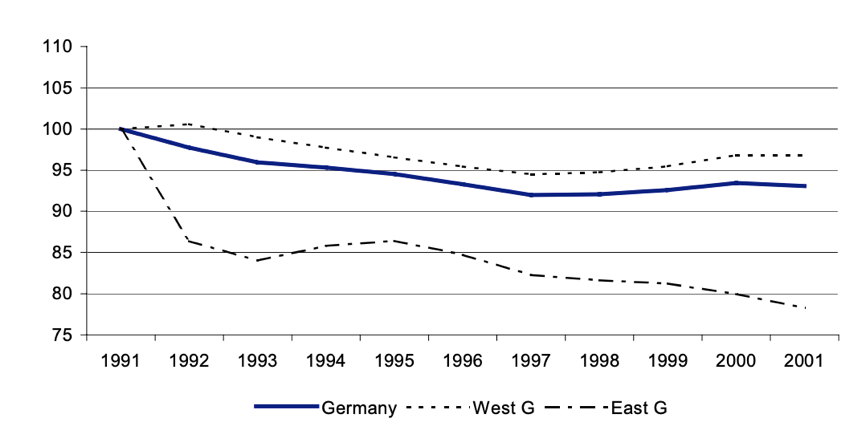

△1970年-2020年德国GDP,以美元为计量单位(来源:TheWorld Bank)

△1991年-2001年德国就业人数,初始值为100,东德就业率尤其凄惨(来源:EuropeanCommision)

经济的低迷总是伴随着硬折扣店的繁荣,这使得ALDI跻身2002年福布斯年度首富排行榜。Karl 和Theo Albrecht在榜单中位列第三,紧随Bill Gates和Warren Buffett之后。彼时,ALDI扩张速度惊人,Stern于当年12月发布的一篇报道将此归咎于物价的上涨,“几乎每个人现在都前往ALDI”。

事实上,德国市场研究机构Forsa于当月月初进行的一项调查发现,“在过去12 个月中,ALDI的客户数量增长了20%”。其中,95%的蓝领工人,88%的白领工人,84%的公务员,甚至80%的德国个体经营者,都成为ALDI的顾客。

值得注意的是,在“每周光顾1次ALDI”的客群中,代表高收入群体的个体经营者占比高达49% ,位居首位。本文作者推测,这可能与经济危机带来的“破产潮”相关。

酒精成为ALDI的热销产品之一。Stern如此形容该时期的消费行为,“极度节俭的男人最多只能以目前9.99 欧元的价格打开一瓶Champagne Veuve Durand香槟,收入较高的人将其装入豪华车的后备箱”。

进入新世纪,ALDI仍然没有公关部门,也没有广告部门,其脚注几十年如一日,“如果这些商品在经过精心计划的数量的情况下过快售罄,我们请求您的理解”。特价日在德国北方被安排在星期三,在德国南部则为星期四,顾客总在商店门前排队等候ALDI开门。人们坚信,ALDI总是最便宜的,虽然这一认知有时被“后来居上”的LIDL打破。

ALDI凭借惊人的周转率,确保其售卖的食品总是“最新鲜”。此外,在Stiftung Warentest 中得分低于“满意”的所有产品都会被立即淘汰,这一规则逼迫表现欠佳的生产商重新开发令人满意的产品。ALDI对用户喜好作出的反应如此敏捷,堪称“敏捷生产”的先驱。

ALDI与SHEIN同为柔性供应链的受益者,二者唯一的区别在于不同时代背景下数字化科技应用的差异,SHEIN通过计算机实现“实时”的数据收集和产品测试,而ALDI依靠人工实现频次较高的间歇性数据收集和产品测试。

事实上,ALDI长期践行着精益管理(LeanManagement),是JIT(Justin Time)库存管理的先驱。公司要求经理不断改进流程,这与日本制造商经营理念中的Kaizen极为相似。在<Bare Essentials>一书中,Dieter 和Nils Brandes 认为,ALDI对Kaizen的拥护,其精益管理结构和JIT库存管理方法,使其成为德国境内最“日本”的公司。

在混乱中生长,在繁荣中彷徨:

初入英国市场,经济富裕与阶级意识背景下ALDI“寸步难行”

如果“人们的处境越糟,我们的生活越好”,那么人们的处境越好,ALDI是否越糟?

ALDI于1990年4月进入英国市场,首店位于伯明翰的Stechford郊区。然而,在很长一段时间内,公司在英国市场都难以施展拳脚。这一情况直至2008年经融危机爆发才得以改善。

起初,门店仅储存了600 件基本商品,对于习惯光顾Tesco 和Sainsbury's 的消费者来说,ALDI的产品选择范围让人沮丧。人们普遍相信ALDI注定失败,因为英国市场对折扣店这一概念呈现出明显的“势利”与不屑。此外,从传统杂货店到供应商,市场对ALDI在价格方面的“公开侵略性”表示担忧。

“该行业的其他人都讨厌我们,”ALDI UK的第三位员工Paul Foley曾表示,Foley于1999年至2009年担任CEO,“据说我们被称为寄生虫、水蛭以及‘登陆海岸的蝗灾’…这意味着没有人会帮助你——没有人愿意为你提供租用空间或向你出售产品”。

当时,英国市场超市巨头利润率高达7%,在全球居于首位。Sainsbury's表示ALDI缺乏服务,而这对英国客户至关重要。1999 年,FinancialTimes在Walmart收购英国第三大杂货连锁店ASDA时指出,ALDI“对英国影响不大”,因为英国顾客不像美国人或欧洲人那样“对价格敏感”。“英国作为富裕国家,绝大多数公民不愿意在食物上妥协”,Foley表示。意识到这一点对硬折扣店至关重要,ALDI研发的产品需要与“品牌”竞争。

众所周知,德国消费者将实用主义推向极致——其电子产品零售商巨头Saturn甚至将“节俭就是性感”(Thriftiness is Sexy)作为Slogan。时至2009 年,即ALDI入驻英国市场20年后,其市场份额仍然仅占2%,而在ALDI之后不久进入英国市场的德国“模仿者”LIDL,与之市场份额相似。

此外,按照全球标准,英国是一个高工资经济体。这意味着劳动力成本占超市运营费用的很大一部分。硬折扣店具有绝对竞争优势,不开熟食店和避免推销使得ALDI以更低的员工数量投入运营。在ALDI所有的英国门店,最重要的绩效衡量标准是“收入除以员工工时”。

TheGuardian指出,本世纪初,“在阶级和地位方面的自我身份认知”对消费决策具有决定性影响。2004年,The University of Sheffield人文地理学教授Peter Jackson指出,英国购物者似乎想要一个“周围环绕着像自己一样的人”的环境,这让他们感到舒适。据悉,在Alan Bennett的“Talking Heads”戏剧情节中,一位年迈的女士尖酸地嘲讽并暗示Tesco's顾客是那些比Sainsbury's购物者更粗蛮的“普通人”——这精妙地总结了英国人“对阶级的痴迷”以及人们对特定超市品牌的近乎部落式的依恋和膜拜。

“Waitrose为那些在Chiantishire拥有二套住房的人而存在,ASDA适合那些渴望在任何地方拥有二套住房但可能永远无法拥有的人;LIDL适合从未听说过Chiantishire的人;Marks and Spencer 则面向那些从未听说过LIDL的人而营业”。

美食作家Jonathan Meades指出,相较于比其他地区,在英国,社会阶层更能决定一个人吃什么。这一情况在法国则不同,“马赛的劳工和马赛的CEO吃差不多一样的食物,”Meades 表示。“在英国,在Southampton建筑工地的工人食物和该工地领导的食物截然不同”。

杂货店消费取决于阶级分层。Verdict Research 发现,A类及B类白领(ProfessionalSocial Class A & B)在Waitrose购物者中占47%,在Sainsbury's占34%,在Marks & Spencer占22%,在Tesco占21%,在Safeway占17%。D类及E类蓝领在Netto 购物者中占72%,在Kwik Save占66%,在LIDL占54%,在Somerfield占50%。

代表英国9.6% 家庭的“成功人士群体”最有可能在Waitrose购物。数据分析师Experian表示:“与传统高端品牌相关的谨慎(选择)与低调的氛围比暴发户式的炫耀性消费更具吸引力。”

ALDI和LIDL被视为小众零售商,被排除在主流市场之外。2008年的金融风暴颠覆了该行业。通胀率飙升,企业裁员,家庭收入受到挤压,大型杂货连锁店抬高了价格以试图维持利润率。“消费者需要省钱,但超市四大巨头并没有意识到挑战,而是决定从通胀危机中获利”,Shore Capital研究主管Clive Black表示,“人们被迫尝试折扣店”。

消费者逐渐意识到,ALDI虽然便宜,但质量却并不及他们想象中那么糟糕。

随着销售放缓,行业巨头寻找其他方式来维持利润。大型杂货连锁店的标准做法是,向供应商收取“品牌上架费用”和“促销服务费用”,促销服务的前提是产品销量达到一定数量。洗衣粉制造商可能会向零售商支付数十万英镑,使洗涤剂展示在最佳位置——过道的尽头,据说这一策略能使销售额增加十倍。

来自供应商的收入降低了销售商品的成本,被称为BackMargin,即“后利润”,而来自向促销服务的收入则被称为FrontMargin,即“前利润”。据悉,Tesco当时有24 种不同的方式向供应商施压并从中获利。

由于Tesco渴望进一步提高上架费用,其货架上的产品数量在短时间内飙升至90,000件,促销活动的数量也急剧攀升。然而,英国消费者平均每次去杂货店购买不到20件商品,他们对如此庞大的商品选择范围和上下浮动的价格感到困惑。越来越多的消费者转向ALDI和LIDL,一些人仅仅需要生活必需品。

当行业巨头意识到所发生的结构性转变已经为时已晚。“四大巨头不只是睡在了方向盘上”,Shore Capital研究主管Clive Black表示,研究主管,“他们已经昏迷”。

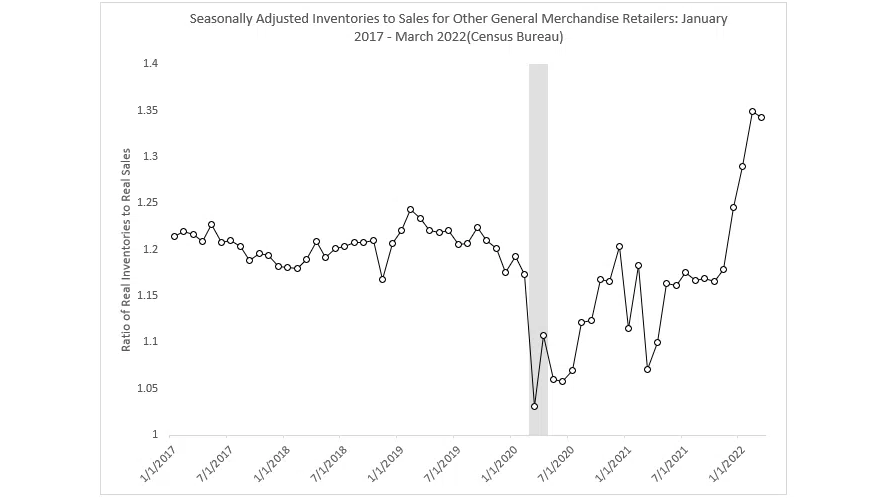

事实上,近半年来,美国零售商正在面临类似的问题。Deutsche Bank战略专家Luke Templeman早在2021年5月便曾指出,美国批发商因供应链不确定性而恐慌性抢购稀缺库存,或将引发“牛鞭效应”。

5月20日,Freight Waves发布的一篇文章提出,如今,“持续膨胀”的库存正在打击着Walmart、Target及其他零售商的利润。根据美国统计局数据,家具家居用品、电器、建材、园艺设备,以及包括Walmart和Target产品在内的“其他一般商品”,库销比自2021年11月以来急剧攀升,达到自全球金融危机通货紧缩前夕至今的最高水平。“牛鞭效应或将完成美联储在应对通胀危机方面的工作,我怀疑通缩是否即将到来”,该作者表示。

△2017年-2022年美国“其他一般商品” 库销比(来源:Freight Waves)

并非每种产品都会降价,大宗商品的“牛鞭效应”需要更长的时间才能显现。然而,一旦零售商的积极“去库存”浪潮来袭,那么包括Walmart和Target在内的“其他一般商品” 将面临价格暴跌的风险,而这将致使通货紧缩。

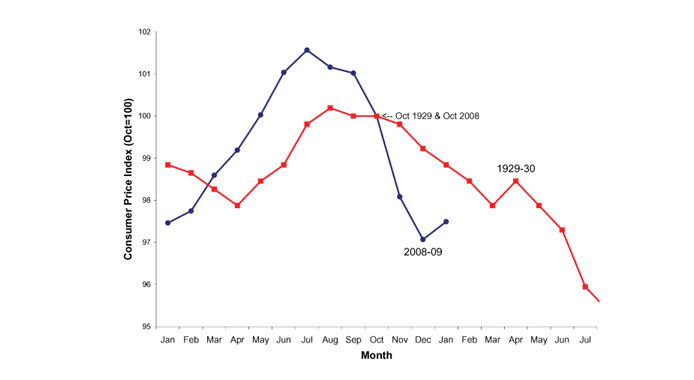

△1929年大萧条期间以及2008年金融危机期间CPI对比(来源:NewYork Times)

如何避免在繁荣中枯萎:硬折扣店的本地化与形象升级

对于ALDI,健康的宏观经济环境显然是最大的挑战。然而,金融危机的平复似乎并未阻止硬折扣店继续抢占英国市场。

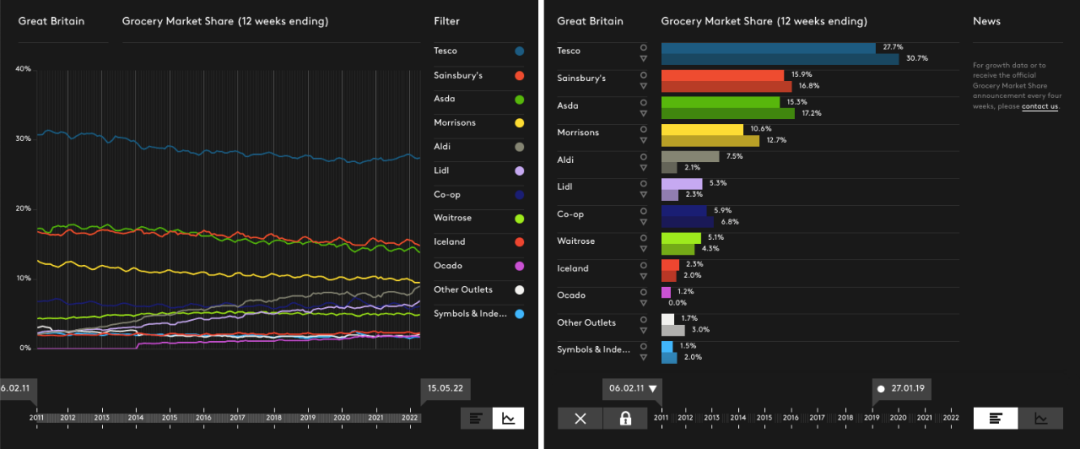

△左图:2011年至今,唯独ALDI和LIDL增长态势喜人;右图:2011年至新冠危机前,英国各杂货店市场份额变化(来源:Kantar World Panel)

截至2017年,ALDI已超越Co-op成为英国第五大零售商;2019年,ALDI在英国已拥有7.5%的市场份额,仅次于第四名Morrisons的10.6%。LIDL则占有5.3%市场份额,已超过Waitrose。正如ALDIUK的前CEO Paul Foley所说,“将盈利能力从行业中抽走”——截至新冠疫情爆发,2-3%的利润率已经成为该市场行业常态。

△ALDI挤压行业利润率(来源:FinancialTimes)

硬折扣店由此成为行业颠覆者。Morrisons关闭许多门店并裁员,Sainsbury’s和ADSA削减成本并失去了市场份额,Tesco减少了SKU、收购了折扣批发商Booker,并于2019年9 月推出了折扣连锁店Jack's。

ALDI保持增长态势的原因,或与其与时俱进的客户洞察以及定位方面的转变有关。“十年前我们有900 条产品线,现在我们有1,800 条产品线”,门店员工Jonathan Neale曾于2019年表示,“这并不是因为我们试图成为四大零售商,而是因为消费者的口味已经发生了变化。我们正在管理客户想要的东西和成本之间的平衡”。

在90 年代,ALDI专注于中部地区和英格兰北部,那里商店租金更便宜,顾客也不那么富裕,门店选址有意远离伦敦和东南部。如今,ALDI越来越专注于进军东南部较富裕的地区,包括肯特郡的Sevenoaks,那里有一家兰博基尼经销店和两家Waitrose。事实上,LIDL已经在该地区开设了一家门店。这一现象表明,德国硬折扣店在英国市场的“消费社会学”已经发生了彻底转变。

事实上,这一变化与其近年来美国市场的情况有些相似。CNN在2019年发布的一篇文章中指出,Bain数据显示,自2017年以来,ALDI开始的新店集中在人口更密集的中上阶层郊区。这些地区的消费者家庭平均收入为65,822美元,比全国平均水平高出约4,500美元。Bain& Company合伙人MikeyVu表示,“ALDI显然是想争取更高端的客户”。

此外,Bain客户调查结果显示,85% 的美国购物者表示他们愿意尝试自有品牌产品。“ALDI产品曾经是贴标仿冒品,购买它有点令人尴尬,但它很便宜”,Vu 谈到商店品牌时说。现在,“人们不再像以前那样关心大品牌了”。

本文作者认为,经济衰退削弱了“集体”的消费能力,而经济繁荣并不总意味着“个体”或特定“阶层”消费能力的提升——工薪阶层的生活是否得到本质改善在一定程度上取决于贫富差距的恶化程度。

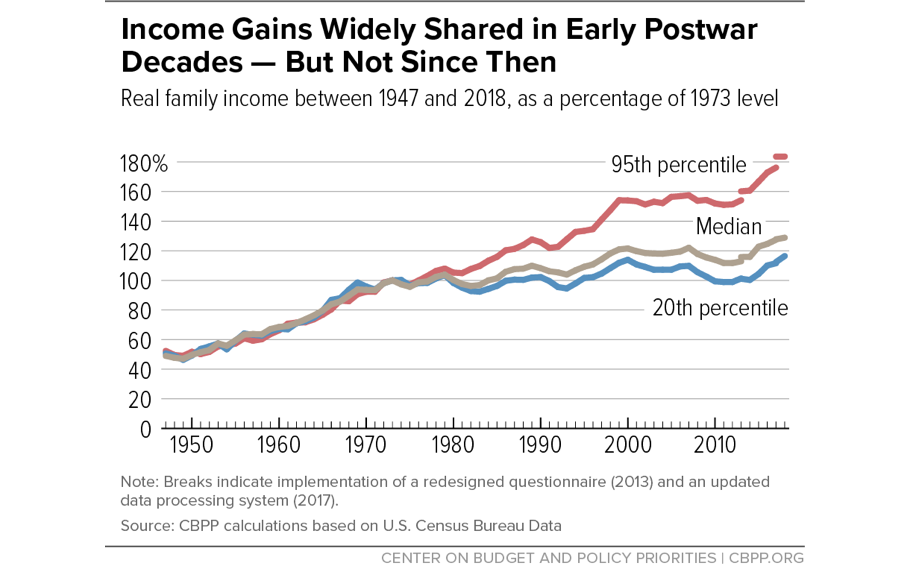

自70年代至今,对于由新自由主义左翼思潮主导的资本主义经济体,我们很难排除繁荣主要由富裕阶级暴增的收入拉动这一可能。美国Centre on Budget and Policy Priorities发布的统计数据证实了这一假设。

△1947年-2018年美国实际家庭收入,以1973年数值为标准(来源:CBPP)

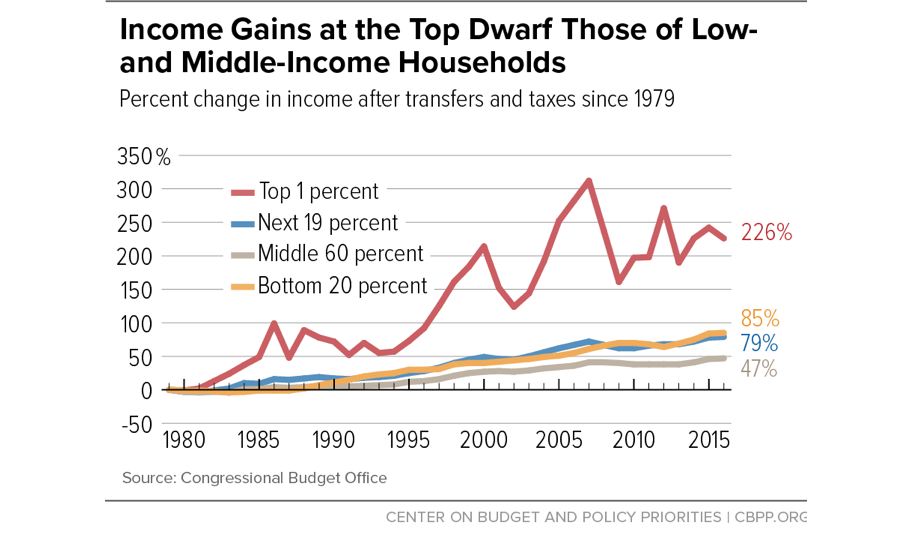

△自1970 年代以来美国社会贫富差距不断扩大(来源:CBPP)

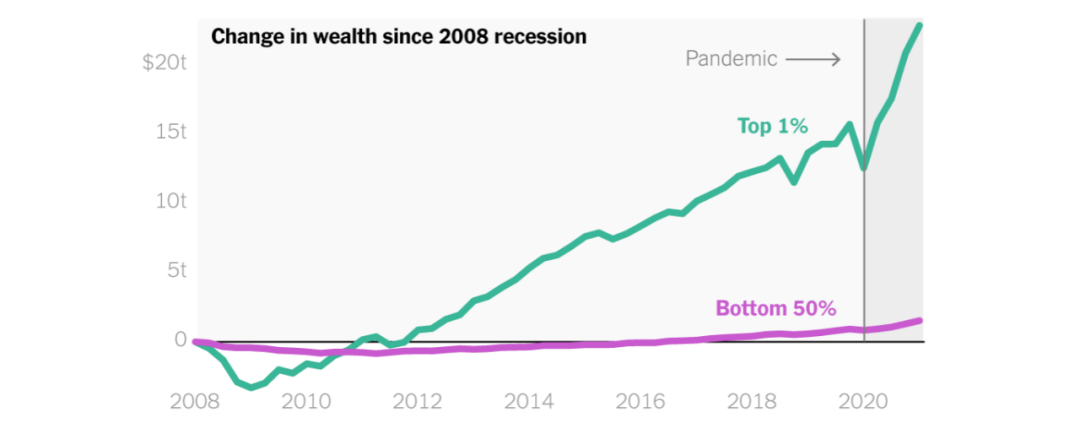

根据NewYork Times,美国贫富差距不断加剧,其最近的激增能够追溯到2008年之后美国在对抗经济衰退方式方面的重大变化。截至2021年初,最富有的1%的美国人拥有全国32%的财富,这是自1989年有记录以来的最高水平。同时,收入最低的50%的人只拥有2%的国家财富。这一新纪录来自于巨大规模的经济刺激以及历时十多年的最低利率。美联储控制着资金的流动,而资金却只流向富人。

△2008年-2021年美国社会财富顶部1% vs.底部50%变化对比(来源:New York Times)

中国消费者收入水平的整体提升削弱了实用主义需求,这意味着ALDI很难全然复制海外主要市场硬折扣店模式——以“低价”作为优势进入中国市场。2019年6月,中国成为ALDISüd开设独立门店的第11个市场。这一消息在LIDL关闭中国在线业务仅几周后发布。事实上,早在2017年4 月,ALDI便已入驻天猫国际平台,销售杂货和非杂货产品。这或是公司收集本土用户消费行为数据并判断该市场消费趋势的方式之一。

ALDI在中国市场的品牌定位远远高于海外市场。ALDI线上数据显示,包括有机食品和进口产品在内的杂货品类深受中国消费者的欢迎,这促使ALDI决定建立更高端的品牌形象。NHH表示,该品牌或主要面向“希望以更实惠的价格购买西方产品”的中国消费者。

在西方主要市场通胀率居高不下的背景下,ALDI或将再次迎来爆发式增长。尽管美国4月核心PCE增长率略有回落,尽管美股本周有所升温,但是全球粮食贸易保护主义愈演愈烈,而这或将进一步推高粮食进口国物价。届时,消费信心与消费能力的进一步恶化或使硬折扣店赢得更多消费者青睐。

参考资料:

Corkery, M., 2022.S&P 500 Closes Just Above Bear Market Threshold. [online]New York Times.Available at: <https://www.nytimes.com/live/2022/05/20/business/stocks-bear-market> [Accessed 24 May 2022].

Ferré, I., 2022.Snap stock crashes after 'macroeconomic environment' warning. [online]Yahoo Finance.Available at: <https://finance.yahoo.com/news/snap-stock-crashes-after-macroeconomic-environment-warning-152804753.html> [Accessed 24 May 2022].

2022.Grocers grow digital and physical footprints in 2021. [online] JLL, pp.2-7. Available at: <https://www.us.jll.com/content/dam/jll-com/documents/pdf/research/americas/us/jll-retail-grocery-tracker-2022.pdf> [Accessed 24 May 2022].

Meyersohn, N., 2019.How a cheap, brutally efficient grocery chain is upending America's supermarkets. [online]CNN.Available at: <https://edition.cnn.com/interactive/2019/05/business/aldi-walmart-low-food-prices/index.html> [Accessed 24 May 2022].

Schmale, C., 2015.Deutsche Wirtschaft seit 1851: Braucht Europa einen neuen Marshall-Plan?. [online] Godmode Trader. Available at: <https://www.godmode-trader.de/artikel/deutsche-wirtschaft-seit-1851-braucht-europa-einen-neuen-marshall-plan,4145196> [Accessed 25 May 2022].

Directorate General for Economic and Financial Affairs, 2002.Germany’s growth performance in the 1990’s. [online] EUROPEAN COMMISSION, p.6. Available at: <https://ec.europa.eu/economy_finance/publications/pages/publication1878_en.pdf> [Accessed 26 May 2022].

Steinhoff, J., 2002.Hinter den Kulissen des Discounters. [online]Stern.Available at: <https://www.stern.de/wirtschaft/geld/aldi-hinter-den-kulissen-des-discounters-5555122.html> [Accessed 26 May 2022].

Freitag, M., Hirn, W. and Rickens, C., 2006.Aldi: Die Inventur. [online] Manager Magazin.Available at: <https://www.manager-magazin.de/magazin/artikel/a-395909.html> [Accessed 26 May 2022].

Jeffries, S., 2004.'I'm rich and I'm living well. Shopping here is part of that'. [online] The Guardian. Available at: <https://www.theguardian.com/lifeandstyle/2004/mar/12/foodanddrink.shopping> [Accessed 30 May 2022].

Rice, X., 2019.The Aldi effect: how one discount supermarket transformed the way Britain shops. [online] The Guardian. Available at: <https://www.theguardian.com/business/2019/mar/05/long-read-aldi-discount-supermarket-changed-britain-shopping> [Accessed 25 May 2022].

DURDEN, T., 2022.Bullwhip Effect Ends With A Bang: Why Prices Are About To Fall Off A Cliff. [online] Zero Hedge. Available at: <https://www.zerohedge.com/markets/bullwhip-effect-ends-bang-why-prices-are-about-fall-cliff> [Accessed 30 May 2022].

Mulligan, C., 2009.Deflation: 1929 vs. Today. [online] Economix. Available at: <https://economix.blogs.nytimes.com/2009/02/25/deflation-1929-vs-today/> [Accessed 30 May 2022].

Stone, C., Trisi, D., Sherman, A. and Beltrán, J., 2020.A Guide to Statistics on Historical Trends in Income Inequality. [online] CBPP. Available at: <https://www.cbpp.org/sites/default/files/atoms/files/11-28-11pov_0.pdf> [Accessed 31 May 2022].

Petrou, K., 2021.Only the Rich Could Love This Economic Recovery. [online] New York Times. Available at: <https://www.nytimes.com/interactive/2021/07/12/opinion/covid-fed-qe-inequality.html> [Accessed 31 May 2022].

Molthe, R., 2019.Aldi Süd to open its first store in China. [online] NHH. Available at: <https://www.nhh.no/en/research-centres/food/food-news/2019/june/aldi-sud-to-open-its-first-store-in-china/> [Accessed 31 May 2022].

本文由公众号元气资本(ID:yuanqicapital)原创撰写,文中观点仅供参考,不构成投资建议。