万科跟投制度“再升级”:房地产跟投还香吗?

作者:刘宝丹

在行业利润逐渐走低的过程中,跟投制度的吸引力下降成为不可避免的趋势。

6月8日,万科发布项目跟投制度 6.0 版。根据公告,此次万科修订的重点有两个方面,一是退出机制,推出模拟清算模式,并取消了此前版本中的劣后级表述;二是将跟投项目进行进一步拆分成不含持有经营类物业和持有经营类物业,后者需满足开业满 3 年或者 NOI 率超过5%的要求才可以退出。

在业内看来,此次修订对员工来说比较友好,万科在跟投机制方面的探索也比较积极。但即便如此,房地产行业跟投机制也恐难恢复昔日的光彩,持续的行业流动性危机叠加低迷的销售市场,盈利能力本就承压的开发商在跟投机制方面显得有些无力。

01

万科跟投制度“再升级”

在跟投制度 6.0 版本中,万科将此前的“特殊劣后机制”更新为“模拟清算退出”,虽然只有一句话表述,但背后的意义不言而喻。

在行业下行期间,这样的修订对吸引员工参加跟投来说,显得更友好。兴业证券认为,取消了特殊劣后机制,员工与公司同股同权,有利于保障员工利益,新增跟投模拟清算退出机制,加速员工跟投退出。

具体来看,万科对退出的新规定是:

(一)对于不含持有经营类物业的跟投项目,同时满足如下三个条件,则该项目的跟投资金可通过模拟清算方式统一进行清算和退出。

1.可销售物业的最后一期已交付;

2.所有可销售物业的累计销售金额比例达到项目可销售物业的预计总销售金额的 95% 及以上;

3.全部成本类合同均已结算完毕,累计已结转成本占总成本 95%以上。

(二)对于包含持有经营类物业的跟投项目,除满足上述第(一)点的条件 1、2 和 3 之外,持有经营类物业还需满足开业满 3 年或者 NOI 率超过 5%的要求,则该项目的跟投资金可通过模拟清算方式统一进行清算和退出。

对于资产价格,万科表示,可销售资产退出时未售部分价值按收益现值法计算,折现率为 15%,经营性资产退出价格原则上不高于具备资质的独立第三方评估机构的评估价值。

不仅如此,万科还缩小了跟投项目的范围。和讯对比不同修订版本时发现,在2020 年 3 月 17 日修订版本中的“旧改、一级土地整理、海外房地产开发等其他项目,以及其他业务,可参照上述原则安排跟投”已经消失。

除此之外,跟投权益比例上限、跟投人员、跟投资金、跟投方式等基本没变,比如,必须跟投人员还是限定项目所在区域事业集团(BG)的集团核心合伙人(GP),集团骨干合伙人(SP),其他员工可自愿跟投,必须跟投人员在跟足必须跟投部分之外,可追加自愿跟投。

在IPG中国首席经济学家柏文喜看来,新版本的退出指标设置更加具体明确、更加富有可操作性,有利于明确划分公司和跟投员工的利益边界,在保证公司基本利益和业绩的同时,实现激励项目团队的目的,并有效控制公司可能涉及的风险。

克而瑞证券资产管理部固定收益副总经理孙杨对和讯表示,这次跟投6.0制度的改进,是一次利益与责任的平衡,意在激发员工的积极性和担当意识。但是其成效仍需进一步观察,虽然取消了劣后机制,但是员工在项目上的退出时间点仍然是较晚的,这对项目的利润空间以及交付时间都是考验,员工需要进行权衡。

02

跟投制度不再是香饽饽?

不过,虽然新版跟投机制对员工更加友好,但要想撬动员工的积极性,似乎还远远不够。

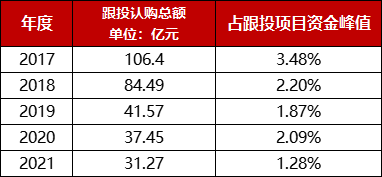

综合历年财报可以发现,万科跟投项目的认购总额从2017年高点时的106.4亿元降至2021年的31.27亿元,下降了七成,认购总额占项目资金峰值的比例也处于五年来的最低水平,而同期万科营收规模一路从1464亿元增长至4528亿元,这意味着,在万科不断增长的同时,跟投机制的吸引力却在下降。

数据来源:万科历年财报,由和讯整理

实际上,万科的跟投机制早就出现式微的迹象。在2018年度股东大会上,万科总裁祝九胜就曾坦言,现在万科员工跟投都跟不动了,压力挺大的。至于原因,他表示,没有那么多现金流可以跟,即使是有足够现金流,万科员工也是劣后的,分完股东再分给员工。

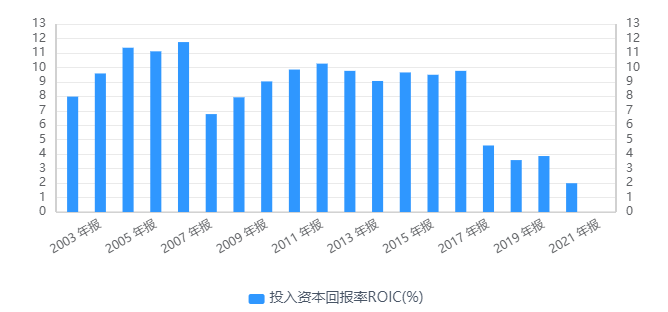

也许下面这组数据更能说明问题。据和讯观察,万科的收益率从2017年开始逐年下降,而这一指标正是用来衡量投出资金的使用效果。根据财报,从2017年开始,万科的投入资本回报率开始大幅下滑,2021年更是低至1.99%,创下2003年以来的最低水平。

万科历年来的投入资本回报率情况

柏文喜认为,万科跟投者多是项目公司中的核心人员,最清楚市场与项目状况,从财务数据上来看,这几年跟投风险在加大而收益在降低,万科整体投入资本回报率也一路下降,这两者是高度相关的。

万科的案例只是房地产行业的一个缩影,2014年到2018年,跟投机制在房地产行业风靡一时, 包括万科、保利发展、中南建设、美好置业、合景泰富、阳光城、金科、蓝光发展等房企均推出过类似跟投机制,但2019年之后,跟投机制就已经热度不再。

“这几年没有做。”此前推行过跟投机制的某港股上市房企的相关人员对和讯表示,公司现在已经不再提及跟投机制,部分员工前几年的跟投项目到现在都没有回本。早在2019年,祝九胜就曾表示,全国前50强房企中接近30家,都出现跟不动的情况,万科不是唯一一家。

奥纬咨询(Oliver Wyman) 全球董事合伙人李剑腾认为,以前项目赚钱,而且高周转,但现在完全不同,很多项目会亏损,之前现金流回正就可以回本,但现在操盘周期拉长,加之行业的流动性风险,员工对于什么时候收回本息有所担心,这些因素导致跟投制度吸引力越来越差。

虽然万科还在修订跟投制度版本,但随着行业发展进入下行期,跟投机制已经很少被人提及,这似乎有些悖论,跟投机制凭借利润吸引员工参与,但近两年行业利润普遍下滑,更重要的是,跟投机制是提高公司治理效率的有效手段,尤其当前房地产行业处于向管理要红利的阶段,正是需要跟投机制发挥效应的时候。

“因为资金周转慢,利润率大幅降低,过去几年跟投回报很差。” 一位不愿具名的上市公司副总裁表示,这是一个好机制,应保持它的一贯性,如果团队跟投了,就会把团队责任落地到项目上,搞好每一个项目,地产公司就会成功。

一位行业排名TOP30的上市房企董秘对和讯表示,跟投制度是企业内部治理模式的探索,希望进一步调动员工的能动性,也希望员工能更多承担经营决策的后果,但由于权利和责任,风险和收益,行动和监督的平衡比较难在现在的企业里建立起来,所以目前并没有定型的做法。

上述人士进一步表示,想要达到制度设计的初衷需要很多配套的动作,相信未来还会有更多企业继续去探索。

在孙杨看来,跟投机制作为强化相关责任人与项目之间的连带关系的激励机制,在项目交付的效率以及品质方面起着正向的引导作用,因此仍然需要留存,但考虑到目前的行业周期与市场情况,也不能对公司的跟投机制的成效作过多的设想。

至于机制方面,孙杨认为,与退出相关的是现金流问题,可以在考虑股东现金流投入与经营性现金流的基础上考虑跟投资金的逐步退出,让跟投员工在项目过程中不会完全无法回收本金,同时设置超额收益,当项目出现超额利润时,对员工进行超额激励。