业绩堪忧,上市曲折,友宝梦醒港股?

作者:翟菜花

友宝开始了上市的第三次冲击。

日前北京友宝在线科技股份有限公司(以下简称“友宝”)向港交所递交了上市招股书,拟挂牌港交所主板,高盛、中信建投国际与华泰国际为其联席保荐人。

尽管友宝被冠以“国内最大的无人零售经营商”的名号,但是日子过得并不怎么如意。除了面临着连续亏损的问题外,友宝的营收数据也令人堪忧,尤其是在其作为自动售货机市场的龙头,但是市场拓展却表现出了后劲不足的情况。

再加上无人零售还处于概念阶段,以及自动售货机市场仍属于早期阶段等影响下,友宝未来的想象力并没有想象中有吸引力。即使能成功上市,友宝恐怕也难以吸引更多投资者的注意,毕竟其股东之一的海尔套现退出已经释放了某些信号。

01

业绩“回暖”

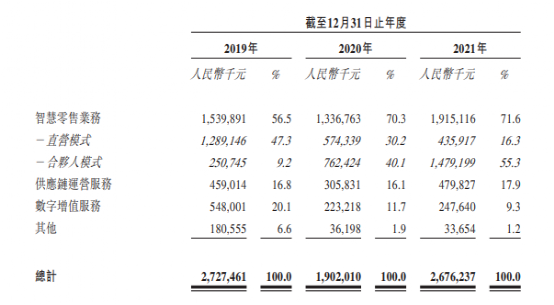

友宝新三板摘牌后几年的业绩表现可以说“急转直下”,不止是营收出现了下滑,净利润更是由盈转亏。招股书显示,友宝2019年到2021年的营收分别为27.27亿元、19.02亿元、26.76亿元,同期净利润分别为3964.9万元、-11.84亿元、-1.88亿元,毛利率更是从48.7%降至29.4%,又转回41.1%。

看起来友宝无论是营收,还是净利润都有复苏的迹象,但对于作为自动售货机市场龙头的友宝来说,过去三个财年的业绩表现显然是没有什么说服力的,尤其是与其前几年的业绩表现相比。

财报显示,友宝2016年到2018年前三个季度的营收数据分别为15.76亿元、21.03亿元、18.06亿元,同比增速分别为29.29%、33.44%、10.50%;同期净利润分别为0.78亿元、1.18亿元、1.01亿元,同比增速分别为245.34%、52.15%、12.31%。

而友宝2020年的营收同比下滑了30.25%,2021年的营收同比增长了40.69%,可以明显看到友宝新三板退市后的营收表现起伏明显且未回到2019年同期水平。不过整体来看,友宝的营收增速尽管受疫情等因素的影响暂缓,但是依旧不乐观,换句话来说,市场很难信任友宝作为自动售货机头部企业的增长表现,恰好盈利端的数据也佐证了该点。

友宝对于2020年突然间的大额亏损解释是疫情因素、高盈利属性的数字增值服务收益锐减以及迷你KTV等设备出现了大量减值亏损,很显然后两者受前者的影响,但是净利润的减少也并非2020年才开始的。退市当年友宝的净利润就出现了问题,全年的净利润不及2018年上半年的一半,如果说当时友宝还在二级市场,投资者的反应不可能会延迟到受疫情影响的2020年。

也就是说友宝的盈利问题早就出现了,疫情不过是其遮羞布。2013年到2017年友宝的毛利率稳中有升达到53.89%,未完全披露业绩的2018年,友宝毛利率仍不低于50%,然而到了2019年其毛利率降至48.7%,也导致其改善多年的净利率突然开始了俯冲。

而净利润下滑且出现了连续亏损的局面也使得友宝的账上数据变得更差,招股书显示,友宝2019年到2021年以及2021年一季度的现金与现金等价物分别为2.22亿元、1.91亿元、1.72亿元、1.38亿元,与此同时友宝的流动资产从18.44亿元下降至7.07亿元。

账上可用资金的减少也就意味着友宝的市场扩展会出现问题,而流动资产的下降也恰好表明友宝的业务拓展并没有想象中的乐观,由此其业绩回暖的背后可能是另有所指。

02

改变与尝试

友宝的自动售货机生意本身就是个重资产的运营模式,如何在扩大营收与寻求利润之间做好平衡一直都是该模式下重要且迫切的问题。早在2015年,友宝将自动售货机由自营转为加盟模式才把盈利变成现实,一下子从亏损的1.17亿元转正,开始净利润的增长。

不过,加盟模式的有一个弊端,就是企业的话语权会被削弱,尤其是在利润微薄甚至是亏损的情况下,二者无法做到同舟共济。招股书显示,友宝的加盟商(附属点位)数量仅在2019年一年就流失了2600个,2019年到2021年三年间数量基本持平。

由此友宝转向了合伙人模式,简单来讲,该模式为合伙人负责点位的寻找、运营等一系列的工作,从其销售额中提点获得收益。可以说合伙人模式是加盟模式的加强版,友宝与合作商的收益交叉在一起,都能保证双方的长期利益。

从目前的表现来看,该模式的重推使得其对友宝收入的贡献比例大幅增加且收益明显。招股书显示,友宝合伙人模式下的点位数量从2019年的1.09万个增长至2021年的7.15万个,占当年总点位的比例从13.47%提升至69.55%;贡献的收入从2019年的2.51亿元增长至2021年的14.79亿元,占当年总收入的比例从9.2%抬升至55.3%。

不过,合伙人模式并未扭转友宝当下的亏损局面,并且点位运维等成本也不低,可能会导致意想不到的负面结果。招股书显示,友宝报告期内点位运营与开支分别为5.75亿元、5.53亿元、5.8亿元,占当年销售及营销开支的比例分别为56.1%、51.0%、54.4%。

也就意味着友宝若无法处理好与合伙人的合作关系,可能会重蹈加盟模式的覆辙,尤其是在友宝极度依赖自动售货机生意的情况下。

在友宝的业务分类中主要有四个版块,分别为智慧零售业务、供应链运营服务、数字增值服务和其他服务,各个业务分别以自动售货机的商品销售、机器销售租赁、广告、迷你KTV为重心。其中,智慧零售业务为其主要业务,报告期内所占总收入比例分别为56.5%、70.3%、71.6%,进而使得供应链运营业务等其余业务版块的总贡献力度下降。

友宝的供应链运营业务版块尚能保持住一定的贡献份额,但是其余两个业务版块的表现则差了很多。毛利率较高的数字增值服务业务贡献力度报告期内从20.1%降至9.3%,毛利率也从超过90%降至76.3%,而作为友宝新业务的其他版块的贡献力度更是从6.6%降至1.2%,显然迷你KTV的生意也担当不起友宝的第二增长曲线。

由此可见,在重资产的运营模式下,友宝无论是合伙人模式对业务的改变,还是迷你KTV的尝试尽管会改变其业绩颓势,但是就其本身来看依然比较局限,毕竟其根本的商业模式并未改变。

03

难梦无人零售

无人零售还算是比较新的概念,尽管近些年来市场提及甚多,但是离完全商业化还有一段很长的距离。相较而言,自动售货机的商业化表现就要突出多了,至少欧美与日本市场早已证明自动售货机生意的可行性,不过国内市场的表现就相差太多了。

自动售货机大规模地进入中国市场,或者说国内自动售货机生意并不长,直到受移动支付、新零售概念等影响下,自动售货机市场才迎来增长。数据显示,国内自动售货机数量从2017年35.08万台增长到2021年的92.45万台,平均年复合增长率达到了30.3%,与欧美与日本总量相差甚远,尤其是每千人拥有量。

究其原因,一方面是自动售货机国内市场发展较晚,还需要一定时间的市场接受度;另一方面则是市场需求一般且市场竞争激烈,由于国内夫妻商店等竞争对手的挤压,导致原本就有限的市场需求无法得到有效释放。

不过,在2017年国内自动售货机市场也迎来了一波小高潮,应该算是无人零售迎来了一波风口。友宝、果小美、猩便利等企业受到资本的催熟开始了急速扩张,也正由此互联网烧钱大战也在无人零售市场上演,而无序竞争的结果就是风口的消散以及众多行业玩家的接连死亡。

而友宝正是那场大战当中的幸存者,随着资本的加持友宝成为了该市场下目前最大的赢家。弗若斯特沙利文的数据显示,按2021年交易商品总额计,中国无人零售行业TOP5的的市场份额为15.2%,其中友宝位居首位,所占市场份额约谓7.4%。

另外数据显示,2021年国内自动售货机零售的市场规模为271亿元,预计到2026年增长至799亿元,年复合年增长率为24.0%。也就是说该市场还处于发展的早期阶段,友宝尽管未来想象力惊人,但在业绩衰退的情况下恐怕其未来正好相反。

毕竟无人零售还属于概念阶段,而自动售货机市场还需要更长的时间来铺展商业化,再加上自身业绩问题等因素的影响下,即便是友宝再次冲击资本市场,其结果恐怕也难达预期。