赢商网&中城研究院廖洁:《2022年度购物中心发展报告》分享

————第17届中国商业地产节现场报道

2022年7月13-14日,第17届中国商业地产节在广州南丰朗豪酒店隆重举办,本届大会围绕“以远见超越未见”的大主题,深入联结零售商业上下游产业链优秀企业,远见未来新趋势,探寻创变新方向。

7月14日,在“商业推动地产论坛第17届年会”上,赢商tech研究总监廖洁带来了《2022年度购物中心发展报告》主题报告发布。

在演讲中,廖洁提到:商业地产市场端,2022年上半年市场复苏信号强烈,实体商业的“至暗”时刻或已过去;行业端,疫情重置了商业基本面,中长期行业竞争结构化,轻重分离加速进行;品牌端,服装跑输“大盘”,文体娱持续上行。

01 市场复苏:客流反弹,“至暗”或已过去

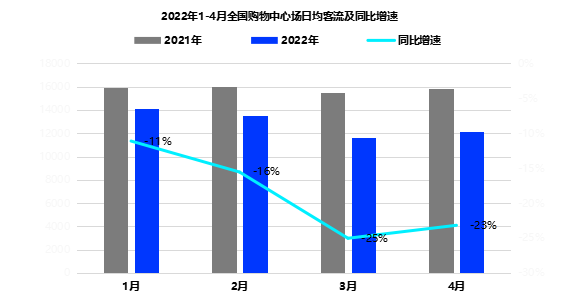

自2021年二季度以来,全国商场日均客流总体水平呈下降趋势,4月客流开始复苏,同比仍下跌23%。

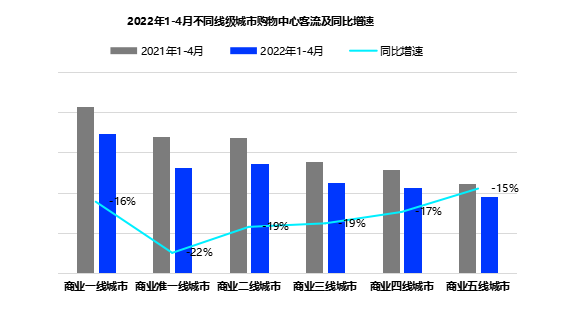

分线级来看,商业一线城市客流基本盘稳固,快速复苏力强。若剔除上海4月份数据,今年1-4月,商业一线城市(北京、上海、广州、深圳、重庆、成都)的客流同比下降16%,跌幅相比其他级别城市较小。由此可见,虽然疫情深度影响了商业一线城市,但其客流基本盘仍然稳固。客流下跌很大程度上是由暂时的管控制度而造成,这也就意味着,一旦疫情管控解除,商业一线城市将快速复苏。

数据来源:赢商大数据

数据来源:赢商大数据

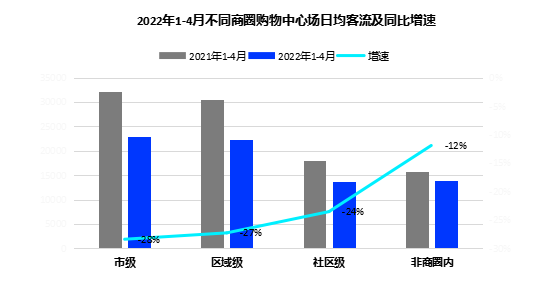

从商圈来看,商圈辐射范围越广,客流跌幅越大。尽管市级商圈绝对值仍然最高,但今年1-4月,其场日均客流同比下跌达28%,而区域级商圈整体下跌27%,社区级商圈整体下跌24%。

市级商圈通常具备规模效应和多商家聚集带来的资源优势,辐射的消费客流大,且有强黏性受众基础,以及良好的行业口碑,复苏速度快。在消费恢复的情况下,客流弹性很高。在严格的防控措施之下,越是高级别的商圈,防控愈加谨慎,这在某种程度上造成无形的消费场景限制,人群减少远距离移动,缩小消费范围,故客流跌幅较区域、社区商圈明显。

数据来源:赢商大数据

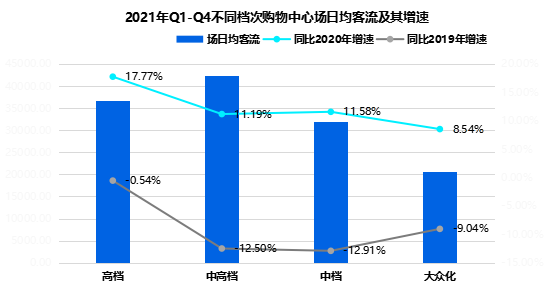

从档次来看,项目档次越高,客流受疫情影响越大。究其原因,高端、中高端mall多数选择落户高线城市、市级商圈等核心地段。相比2021年初,今年这些区域是新一轮疫情的主要爆发地,且城市核心区域疫情防控相对谨慎,受到的商业冲击最大,不少商场暂时关闭已经成为常态。

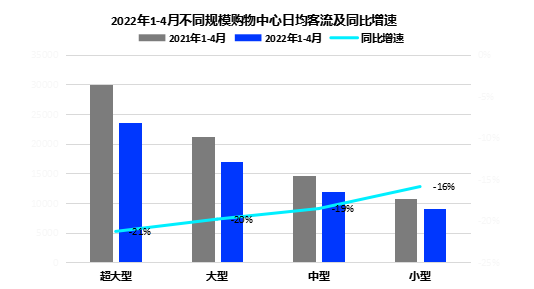

而若以项目体量为切入点,则会发现,项目体量不论大小,下跌幅度均高达20%。这是由于不同的业态均产生深度的系统性影响:不同体量的项目,与业态组合高度相关。超大型项目通常是文旅项目、综合度很高、业态组合很丰富的项目,而小型项目通常是有明显主导业态的项目,如社区级商圈的小型项目,通常是餐饮业态主导。

数据来源:赢商大数据

数据来源:赢商大数据

当客流触底反弹,解除场景限制,或将短时间内带来脉冲式消费恢复。这一市场特征给商业地产运营商们带来两个层面的思考:

其一,运营商需要深度挖掘消费者的新消费需求。市场对线下实体商业提出更高要求,如何巩固客群粘性,推陈出新满足顾客社会角色需求、情感需求及交互需求,是必须攻克的重要课题。

其二,还需深入思考资源如何更高效配置。新消费形势下,注重新消费趋势,提高商场运营能力,困难环境中苦修内功者,必然能在消费市场逐步回暖中领跑下半场。要以更成熟的管理以及更超前的营运导向,在长期探索中穿越市场周期,提升自身营运能力和管理效率。

02 竞争格局:疫情重置商业基本面,中长期仍要看市场格局

疫情三年,重置了中国商业的基本面,也让原有的一些商业趋势加速发生:

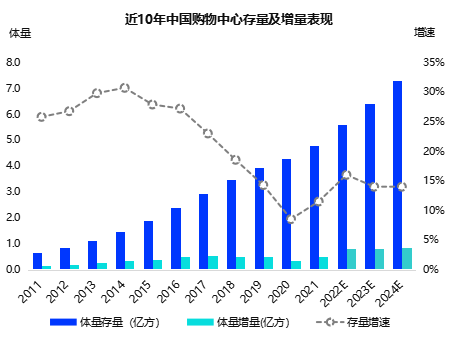

2015年起购物中心全面进入“存量时代”,全国存量增速整体放缓,开业率持续走低。企业端,中国购物中心CR5企业的存量增速在2020-2021年明显加快并维持在约20%;

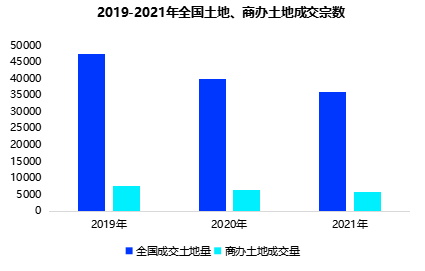

商办土地稀缺、宏观经济下行环境下,开发商投拓更加谨慎,拓展方式更多元化,头部企业轻资产输出的步伐加快;

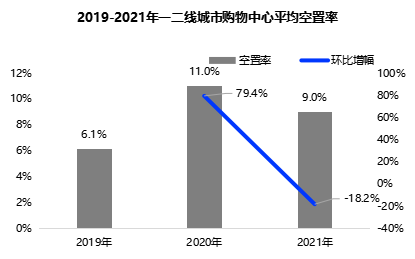

空置率疫后较高,未来关键在于运营创新。中高档mall招商资源、运营能力强,对品牌的吸引力大,而开业3年内创新mall亦受品牌商青睐。

数据来源:赢商大数据

数据来源:赢商大数据

数据来源:赢商大数据

三年来,有的企业转向精细化运营,有的企业稳健为本,有的企业反而逆势扩张。在“适者生存”规则之下,中国商业世界的运行系统正演化迭代。

但中长期来看,决定着行业发展的还是市场格局。

疫情常态化之下,流量红利短期不会再有,资本红利短期不再有。可尽管活下去不易,中国商业地产人仍然可以继续相信国内线下商业之韧性。因为,这里有持续在线的消费需求,有汹涌而来的创新大潮,有应时而变的技术赋能。

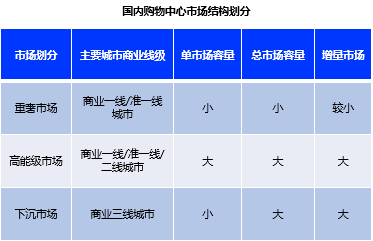

市场格局来看,重奢、高能、下沉,结构性分化。疫情三年,国内购物中心展示出了强韧性及不可替代性,以及因城市格局、人口结构、消费偏好变迁而呈现的分化和结构性增长。

数据来源:赢商大数据

大宗交易方面与2020年相比,2021年交易数量下降42%,投资者偏好稳现金流项目,但涉及总金额更高。市场越来越向头部集中,优良项目在头部资本方中形成交易闭环,可能是未来的趋势。

资产证券化方面,2021年,由于金融政策收紧等原因,头部房企纷纷进行资产证券化的尝试,为构筑多渠道金融链条赢得先机。头部企业的优良资产融资在金额上占比极高,且市场集中度越来越高,马太效应明显。

行业竞争结构化趋显,重、轻资产企业抗周期能力分化。

复盘中国商业地产相关企业的2021年报,可以看到:不同资源禀赋的企业成长秘密,以及它们面对疫情呈现出的不同程度抗周期能力。

中长期看,行业竞争结构化趋势渐显,行业“规则”开始兑现。轻重分离加速进行,走向资本高效、运营高效之路。同样不可逆的趋势是,长期资本与长期资产之间的加速匹配。

数据来源:赢商大数据

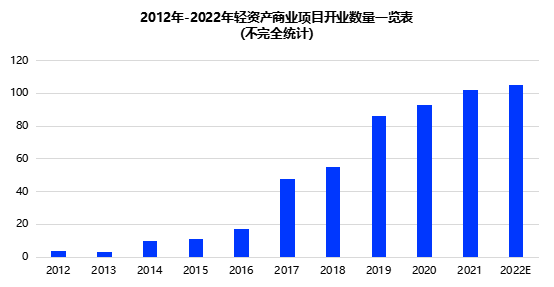

目前,轻资产趋势已十分明显,独立上市商管公司加剧混战。

疫情催化下,商业地产从增量向存量转变明朗,“轻资产化运作”的商业模式受到追捧,加速着商业地产领域的碎片化整合。这种整合,叠加着存量改造、规模扩张,以及高能玩家之于低效物业的重现分割与排列组合。

截至2021年底,29个商业地产企业(有轻资产输出业务,且总在管面积≥10万㎡)共有388个已开业在管轻资产商业项目。而至2022年3月底,这一数字已经攀升至417个(包括今年计划开业项目)。

数据来源:赢商大数据

玩家阵营中,头部企业规模优势明显,新秀加速入局。

在据赢商大数据统计的417个样本中,万达商管旗下的轻资产项目,多达97个。全面转型轻资产的万达商管现在已是业内的一家巨无霸企业,截止2020年末,其在管商业项目面积在中国以及全球皆排第一,并超过国内第二名至第十名的总和。另一方面,新秀们瞅准时机,纷纷入局。

中长期看,行业竞争结构化趋势渐显,行业“规则”开始兑现。轻重分离加速进行,走向资本高效、运营高效之路。同样不可逆的趋势是,长期资本与长期资产之间的加速匹配。

于重资产而言,重要的是资产的规模与质量;于轻资产而言,重要的是品牌溢价与运营效率。

03 消费品牌趋势:服装跑输“大盘”,文体娱持续上行

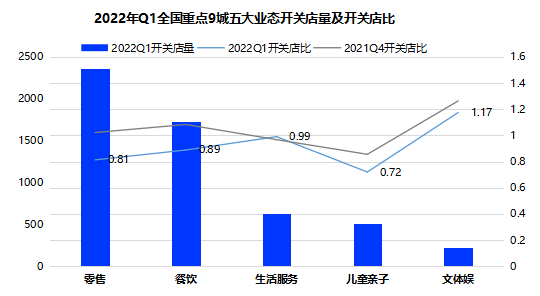

2022年一季度,200个标杆商场调整了5400家店,开关店比仅为0.86,环比上季度下降32%。分业态来看,零售、餐饮、儿童亲子明显收缩;文体娱表现最佳,开关店比达1.17;生活服务逆袭,开关店比0.99,发展优于上季度。

数据来源:赢商大数据

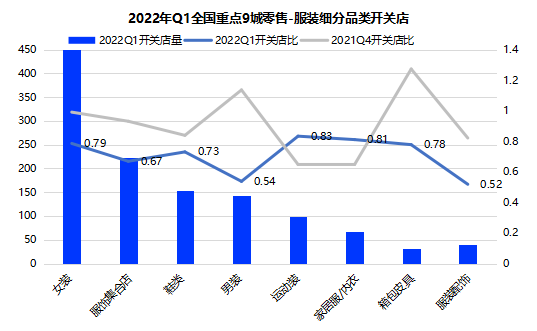

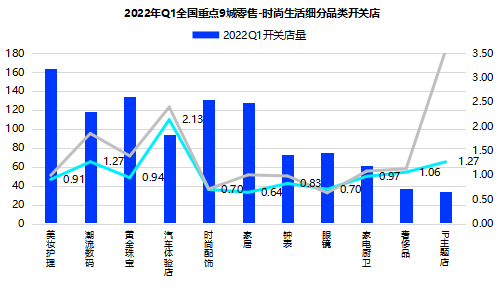

零售方面,服装跑输“大盘”,时尚生活抗跌力强。

服装整体开关店比0.72,跑输零售大盘:运动装、家居服/内衣,环比四季度回暖;女装开关店比0.79,优于服装平均水平;男装颓势明显,环比四季度大幅收缩;服饰集合店整体疲软,开关店比0.67。

时尚生活波动较小,整体开关店比0.92,多数品类表现弱于四季度,但下滑幅度相对较小,呈现出较强的抗跌力。美妆护理开关店比0.91,招商宠儿更迭。

数据来源:赢商大数据

数据来源:赢商大数据

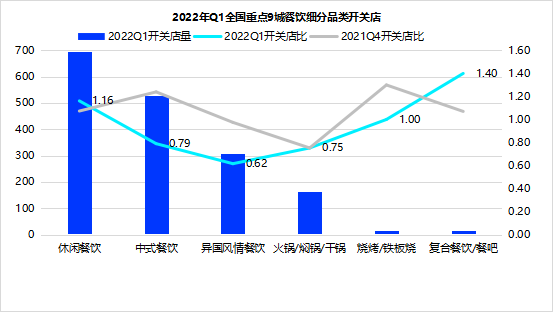

餐饮方面,休闲餐饮易出“尖子生”,面馆领衔中餐。

餐饮开关店比0.89,其中休闲餐饮明显扩张,烧烤/铁板烧、复合餐饮、餐吧等小品类亦呈上行;中式餐饮较四季度大幅下滑,异国风情餐饮表现最弱。

休闲餐饮中,饮品、烘焙甜品均有调整数量较多的品牌,不少“尖子生”冒头,咖啡品牌表现亦十分出色。茶饮热度稍显下降,中国风品牌成新宠。

中式餐饮品类商场集中度较低,保持拓店的多为面馆品牌。

数据来源:赢商大数据

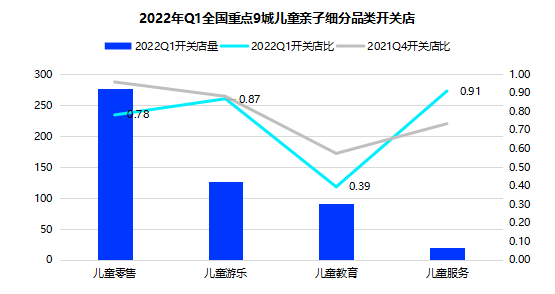

儿童亲子/生活服务/文体娱方面,儿童教育一蹶不振,宠物馆迎春天。

儿童亲子开关店比0.72,整体表现不佳。主要由于儿童教育剧烈收缩,开关店比0.39,为所有品类中表现最差者,早教、才艺、语言、科技无一幸免。

生活服务开关店比0.99,生存欲满满。其它生活服务中,治愈人心的宠物馆迎来春天,兔窝镇、爪爪喵星球、狗道均有新店。值得一提的是,医疗健康虽调整数量少,但呈现明显扩张态势,牙科、孕产护理、医美诊所等纷纷扎入中档mall。

文体娱开关店比1.17,持续上行。体育运动积极上扬,健身会所加速洗牌,传统品牌趋于关店,新零售品牌受青睐;滑雪、冰球、格斗、篮球、瑜伽受欢迎,呈现高端化、细分化趋势。

娱乐休闲亦保持较好势头,娃娃机、密室逃脱/剧本杀、KTV发展向好,VR体验馆、酒吧持续更迭。

数据来源:赢商大数据

疫情进入第三年,消费者的恐慌情绪逐渐减弱,疫情的不断反弹致使线下消费需求更加疲弱,偶发性疫情导致的大范围封控式管理正对原有的市场秩序形成冲击。市场短暂停摆的“阵痛”也成为商业地产所必须面对的“新常态”。