新零售遭遇“七年之痒” 会员制超市会是新方向吗?

从食品安全危机到估值打六折融资,新零售扛把子盒马鲜生,跌落神坛。这背后更大的意义是,曾经轰轰烈烈的新零售运动,可能要以最落寞的结局收场了。

盒马鲜生最具实力的追随者永辉超市,在去年巨亏近40亿之后,今年上半年继续亏损1.2亿元,于是,公司计划从【新零售】回归到【传统零售】。

此时,距离马老师2016年提出新零售概念、阿里巴巴推出盒马鲜生,不过才7年。在互联网巨头的裹挟下,线下商超们躬身入局,仿佛在转弯处,看到了曙光。

七年之后,一地鸡毛。这个概念的提出者,江湖上已经很久都没有他的故事了;他最大的竞争对手同时也是最大手笔的拥护者,同样如此,上一次听说他,还是因为美国的明尼苏达事件,以及传言中在欧洲买下的那个超级豪宅。

永辉超市们认识到,无论转型有多艰难,还是要由连锁超市们自己来完成。会员制超市会是接下来的全行业方向吗?

退潮

酷暑时节,线下零售欲暖还寒,这几天被按在火上烤的是盒马鲜生。

7月10日,杭州一女子在盒马鲜生解百店内就餐时,在螃蟹菜品中吃出活蛆。实际上,其全国各地门店时有食品安全问题发生,只不过这一次过于奇葩,才冲上热搜。

如果连最基本的食品安全都无法保障,零售业创新又有什么意义呢?

两天之后,有媒体曝出,盒马鲜生正在谋求以60亿美元的估值融资。今年年初,其曾以100亿美元的估值融资,但并未成功。

2021年底,阿里巴巴在集团业绩承压的背景下,在内部推行“经营责任制”,多年输血供养起来的盒马鲜生,也开始需要自负盈亏。

去年,盒马鲜生总经理张国宏低调离职,该职位一直空缺至今;今年5月,创始人侯毅卸任董事长职务。高层动荡之后,人事大变阵,随后便是业务调整。

作为新零售的扛把子,盒马鲜生神话破灭,实际上宣告了中国零售业的新零售尝试,以失落而告终。

传统连锁超市中,在新零售战略上追得最紧的,当属腾讯系的永辉超市(601933.SH)。

2016年,新零售概念刚开始流行,永辉超市便成立了永辉云创,推出超级物种、永辉生活、永辉到家等新零售业务,全方位对标阿里系,其中超级物种便是盒马鲜生的追随者。

在去年突然巨亏近40亿元后,永辉超市做出了最现实的决定——从新零售退回传统商超。

转型还未取得效果,公司今年上半年继续亏损1.2亿元。业绩预告披露之后,永辉超市股票直接跌停。

永辉的超级物种、苏宁的苏鲜生、美团的小象生鲜(掌鱼生鲜更名而来)等新零售业态逐渐淡出市场。 那些号称要转型新零售的传统连锁超市们,包括步步高、新华都、人人乐等,也都陷入了各自的麻烦之中。

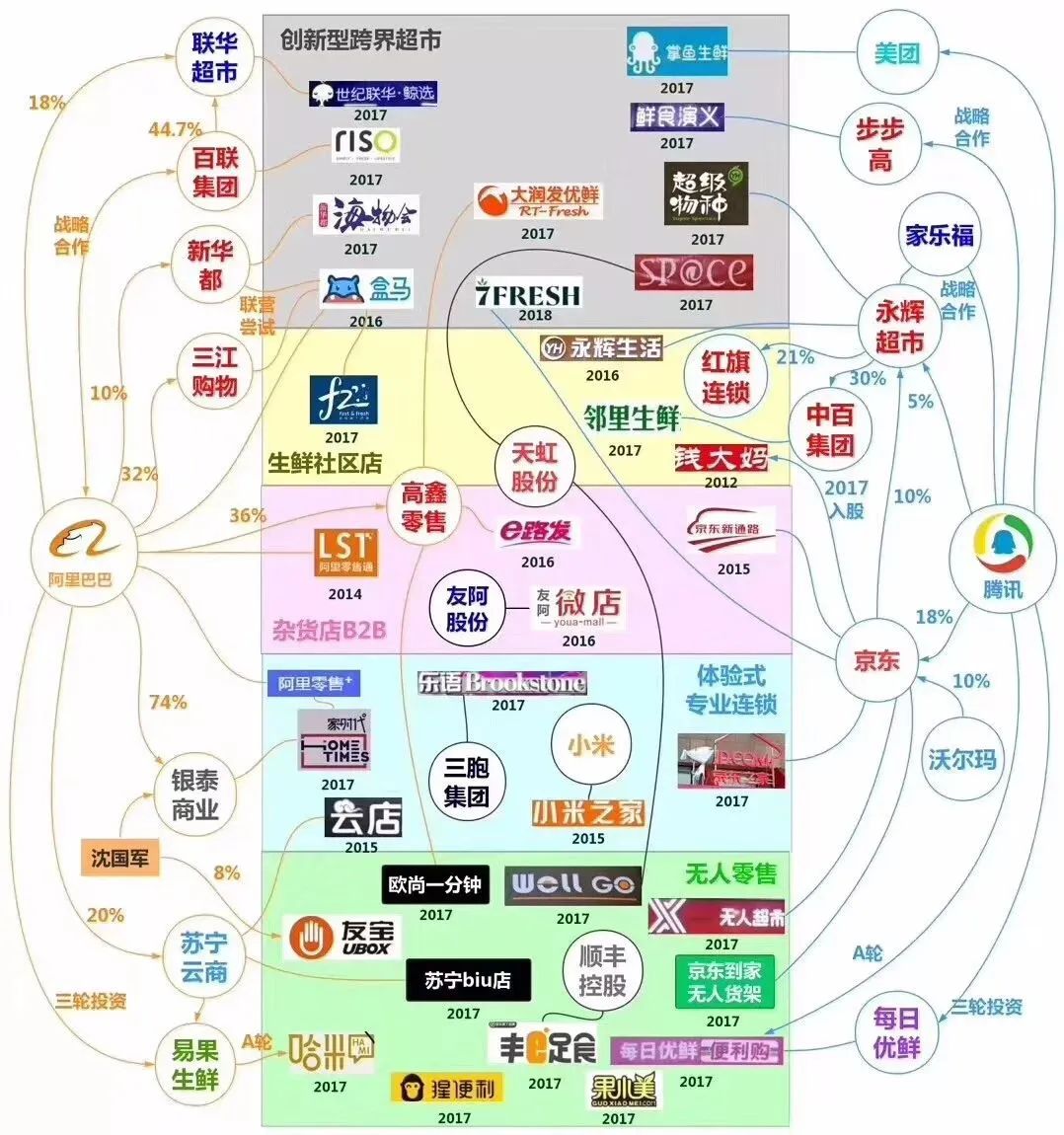

曾经百花齐放的新零售江湖,可以画出一张业务布局图谱。到现在才几年时间,图中涉及的这些品牌,有的在热潮退却后降低预期,有的因业绩下滑而收缩战线,甚至有好几家早已消失于风雨之中。

裹挟

2016年,阿里巴巴在“云栖大会”上,推出了采用“超市+餐饮”模式的盒马鲜生。马老师宣布了一个时代的开始:“未来的十年、二十年,没有电子商务这一说,只有新零售”。

在新零售元年,人们在盒马鲜生的门店中惊叹于选品、服务和互联网化,像极了上世纪90年代超市这个业态刚进入中国市场的样子。

马上,一众互联网企业和传统线下零售企业参与其中,在三个维度展开军备竞赛。

新零售的核心还是门店。除了盒马鲜生、超级物种这类典型的新零售门店;大润发等传统大卖场进行新零售改造;便利店这种并不新颖的业态,也在中国市场蜂出并作。

7-ELEVEn、罗森等海外品牌被普及到中国市场,本土便利店品牌也借风崛起,便利蜂、Today、有家等等。当然,最凶猛的还是巨头们的高举高打。执行力超强的苏宁小店,两年时间开到5000家。屡放卫星的刘强东,曾宣称京东便利店要开出100万家。对,你没看错,就是1000000家。

其次,便是对供应链的掌控。这一轮舆情风波之前,盒马鲜生还在重点宣传供应链优势。7月5日,侯毅在头条号上宣布,“折腾三年多,自家养的‘盒田虾’终于上市了”。

头部企业永辉,凭借资本优势,投资了大量供应链相关企业,如国联水产、星源农牧,与茅台合资了友谊使者,还孵化了彩食鲜。体量小一些的步步高、家家悦,也都有供应链相关布局。

下游,则采用移动互联网惯常的烧钱模式与用户链接,用打折优惠等形式为O2O端口积累用户。

但是,新零售不仅没能解决业绩困境,反而让它们在零售业务转型升级的沼泽中越陷越深。

最典型的便是高鑫零售和永辉超市。在外资大卖场和传统超市节节败退之际,中国连锁超市双雄凭借各自的优势,还能走出独立行情。但经过这几年的新零售折腾,反而丧失了已有的优势。

2021年永辉超市巨亏,除了毛利率下滑以及关店,很大程度上是因为投资国联水产、中百集团等项目产生的损失。

前几年,永辉超市和苏宁易购等巨头,都发生过将亏损的新零售业务转移到上市公司之外以挽救业绩的情况。

零售业被互联网巨头裹挟 ,新零售的七年之痒,准时到来——互联网巨头们收获了流量和概念,但紧握这根救命稻草的零售商们,却感觉自己被割了韭菜。

回归

就商业模式本身而言,轰轰烈烈的新零售运动,过于强调【创新】,而忽略了零售的【本质】。

零售业的本质是什么?卖东西,如何把更好的东西卖给更多的消费者。

好产品的竞争力从来都毋庸置疑,但这并不意味着需要你自己亲自下场去做。你一个搞零售的,非要以工业化的思路去养虾,和最专业、经验最丰富的虾农养的虾,哪一个更具竞争力?社会分工决定了,必须要让专业的人干专业的事。

高端便利店崛起之后,大有取代街边超市夫妻店的势头。但是,这种业态给消费者带来了什么?最直观的感受,其实是涨价。

一瓶最普通的绿茶,官方建议零售价是3块钱,一些小超市为了薄利多销,可以卖到2.5元,但很多便利店售价达到了3.5元。它的成本花在了品牌、门店和供应链的扩张上,而没有花到消费者身上。

在与消费者的链接上,产品与服务的价值,永远比折扣的价值更持久。

河南本地的胖东来,选品丝毫不逊色于精品超市,服务堪比海底捞,被称为“超市天花板”,中国“零售之光”。

当然还有雷军等人都特别推崇的Costco。实际上,外资连锁超市撤离中国市场,家乐福被苏宁易购收购,麦德龙卖给了物美,这并非零售商们退出,而是战略调整,关掉不符合中国消费者的大卖场。转而开设更能代表未来消费习惯的高端卖场、生鲜便利店和会员制超市等。

永辉超市在回归传统零售的思路指引下,2021年5月开始试行仓储会员店模式,截至今年4月底已开业53家。这种业态,扩大门店通道,提升购物舒适度;减少SKU,多面位大堆头陈列,让商品成为销售员;生鲜产品支持“日清”;打造烘焙、烧烤等现场购物场景……

更多的零售商,走在这样的实用主义道路上 ,为中国零售业的生存之道探索新模式。