美瞳:方寸之间的利益角逐

作者丨成如梦 编辑丨木鱼

出品丨壹览商业

导读:戴在眼球上的大生意。

新消费真的不行了吗?

近一年来,整体经济下行,新消费行业不断流出“专注新消费赛道的投资人转向其他赛道”、“半年投不出一个新项目”等各种传言,似乎整个新消费赛道都不行了。

但,如果把目光聚焦到具体的细分赛道,仍然有不少行业受到资本青睐,在新消费遇冷的大环境下,实现逆势增长。

很显然,美瞳就是其中的一类。

头豹研究院数据显示,2021年底,中国美瞳市场规模达到92.8亿元。近三年来,美瞳销售涨势明显,2021年同比增速达27%,小红书平台美瞳的搜索量同比增长57%。8月2日,可啦啦联合天猫健康推出的《国货彩瞳美妆化消费趋势洞察报告》显示,Mob研究院预测,2025年中国彩瞳行业市场规模将达到500亿元。从发展节奏来看,美瞳行业仍然处于快速发展的初期,有较大的提升空间。

在新消费被认为走下坡路的2021年,美妆领域共发生33起融资事件,融资金额约60亿元,美瞳就占了20亿。其中moody一年3轮融资,金额超14亿元;美目美佳(4iNLOOK)融资1亿元,可啦啦融资超4亿元,COFANCY可糖也获得了一笔未透露金额的投资。红杉资本、华创资本、高瓴创投、梅花创投、经纬中国、腾讯投资、小红书等纷纷加入了这场藏在眼睛里的生意。

另据企查查数据显示,当前处于存续状态的美瞳企业一共有1800家,其中45%的企业成立于近5年,近半年来,新增企业82家。

美瞳正在给年轻的生活带来更多的变化。

00后小顾觉得,美瞳是妆容的点睛之笔,甚至占据“50%以上”的权重,不仅为容貌带来变化,也给人带来自信和活力。而穗禾则因为喜欢美瞳,加入了美瞳分享群,把线上的朋友关系发展到了线下,对摄影师兼coser的穗禾来说美瞳不仅仅可以彰显个性的灵魂,还具备了一定的社交属性。

值得注意的是,这个充满想象力的市场,对消费者来说仍然暗藏危机,毕竟并不是每个女孩都能轻松驾驭一对美瞳。

01

戴在眼球上的大生意

1.代工模式盛行,产品同质化严重

从目前来看,虽然国产美瞳们的品牌越来越多,但从花色、名字和包装来看,都大同小异,缺乏了自己的独特性,这主要是由技术原因造成的。

可啦啦相关负责人向壹览商业透露,美瞳安全性的发展依托于技术,对研发和生产技术的专业度都要求极高,但由于行业发展的历史原因,在国内起步较晚,工艺创新方面多有受限。目前国内售卖的大多数美瞳产品采用的仍是代工生产模式,以中国台湾为主,大陆工厂为辅。也有公开报道称,市面上90%以上的美瞳品牌并非自主生产,而是采用代工生产的模式,品牌自主研发花纹样式,生产交由代工厂完成,美瞳产品的差异化主要来自于设计端。

据公开资料显示,水凝胶在上个世纪50年代末问世,至今一直是隐形眼镜的主流材料。

而在水凝胶问世之后就有学者在此基础上研发出了透氧量更高的“硅水凝胶”材料。1987年,美国眼镜公司“强生”将硅水凝胶生产技术应用于隐形眼镜的生产,推出了更加柔软透气、杂质更少、更健康卫生的隐形眼镜。

可啦啦相关负责人坦言,虽然硅水凝胶在台湾四五年前就能量产,并出口到日本、欧洲。但这背后,面临和手机芯片一样的问题,多个单品原料都掌握在美国人手上,属于“卡脖子”原料,并不具备出厂价的成本优势。而且硅水凝胶材料的接触镜主要都是透明片,在彩片上并不多见,跟现有的这些色墨相融合,生产难度比较大,能做到的厂家屈指可数。整体来看,硅水凝胶材料在做成美瞳之后,成本提高,舒适度反而会有所折损,消费者未必会为此买单。

所以水凝胶目前仍然是国内美瞳最普通常规的材质,其具有柔软舒适的特点,价格也比较亲民,但是含水量稍低且抗沉积性差,相对于硅水凝胶来说透氧能力有限,更适合眼镜健康基础较好的人群,也不宜长时间配戴。

一位经常戴美瞳的95后告诉壹览商业,市面上比较火的美瞳她都买过,最舒适的是一个硅水凝胶的国外品牌。

国产美瞳看似风光无限,但受限的材料和工艺这些问题无法解决,国产美瞳们自然难以很难在质量上打出太大的差异,只能在营销上面发力,比如与各大知名IP联名。据壹览商业不完全统计,仅2022上半年,可啦啦、moody、可糖三家公司就出了6次联名。在包装上也是尽可能精美,一心一意主打颜值。

但直接接触眼睛,美瞳最重要应该是舒适和安全。

2.“美瞳=医疗器械”,大部分消费者缺乏行业认知

很多消费者其实对美瞳也并不了解,认为美瞳只是提升颜值的一个工具,但其实美瞳是第三类医疗器械。

国家对于医疗器械有着严格的分类,而三类医疗器械是最高级别的医疗器械,是指植入人体,用于支持、维持生命,对其安全性、有效性必须严格控制,如人工心脏瓣膜、人工关节、血管支架、植入人体体内的止血纱布等。2012年,《医疗器械监督管理条例》将美瞳等隐形眼镜列为第三类医疗器械,作为重点监管对象,要求企业持证销售。

作为直接覆盖于角膜表面,与眼组织紧密接触的产品,“美瞳”毕竟直接关乎人眼安全,具有较高风险。天猫平台消费者调研显示,“不会戴、不敢戴、不会买”是目前美瞳消费者的三大困惑,相关专业知识亟待普及。大部分消费者在选购美瞳时对“隐形眼镜具体的参数标准”、“隐形眼镜如何清洗”、“怎么选购适合自己的隐形眼镜”等问题并不了解,甚至对隐形眼镜及美瞳的基本认知存在误区,例如基弧、直径大小是否与眼球匹配,含水量多少等。

一般来说,高含水量的镜片,延展性好,更柔软,对于眼部较健康的人群而言,上眼更加舒适,配戴感受更好,但眼睛本身比较干涩或长期处于比较干燥环境的人群而言,低含水量镜片配戴舒适性则相对较强,不同情况的消费者适合的参数并不相同。

3.瞳代盛行,美瞳市场真假参半

可糖创始人赵威曾对媒体透露,日抛美瞳10片装的毛利率在50%上下。美瞳暴利,似乎并不是秘密,在这种巨大的利润的诱惑下,一大批瞳代应运而生。

在B站视频《卧底瞳代三个月,我来告诉你美瞳有多少坑》里,创作人用亲身经历表示大家,大部分瞳代并不是美瞳代购,而是美瞳销售代理。他们的套路就是:

首先,告诉大家劣质美瞳伤眼睛,激发大家的焦虑;其次,告诉大家便宜国产杂货不要买,建立起消费者的信任;再次,表示要在药监局查到注册证号才靠谱,彰显自己的专业;最后,表示自己这里有好看靠谱的美瞳,来我这里买。

但实际上,很多瞳代根本没见过自己代理的产品,为了赚取高额利润,代理的产品往往都是一些不知名的品牌,再冠上进口日韩高端货的帽子,讲故事的套路不过是赢取大家信任的一种手段罢了。

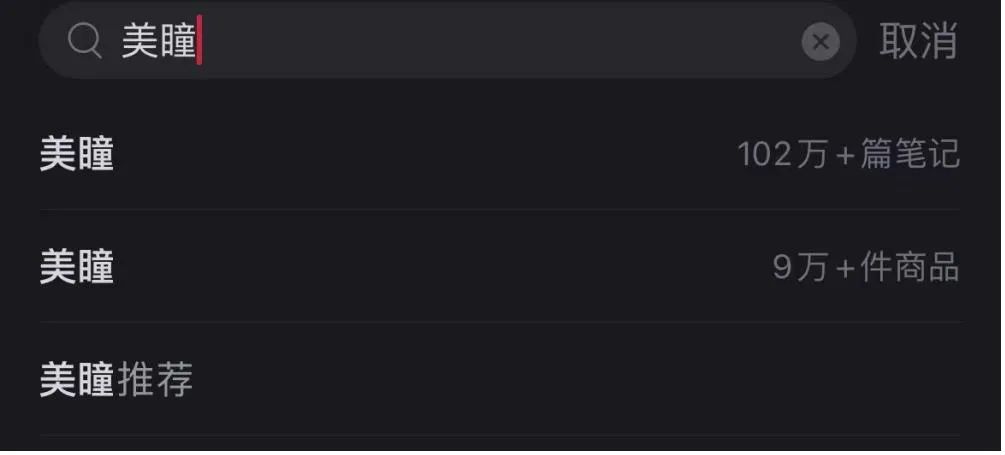

在美瞳行业高速发展的同时,美瞳在各类线上平台的关注度也呈现出爆发式增长,仅仅是在小红书上,“美瞳”这一词条就有超过102万条种草笔记,9万+件商品,排第三个的词条就是“美瞳推荐”,但这其中有多少不靠谱的瞳代,我们尚未可知。

02

中国美瞳市场需要的未来

1.突破代工模式、完善供应链

美瞳从来就不是只靠一个环节就能做好的产品,其中材料配比、原料纯度、颜色纯度与安全、模具、制程控制乃至于产品追溯与控制、材料研发都至关重要。

优质的供应链、是美瞳提升渗透率的关键因素,也是美瞳产业规范化的关键一步。

据《财经涂鸦》消息,moody已投入上游工厂的建设,意在自建工厂和生产线,并早于2019年在台湾设立了水聚合材料实验室,试图通过自主研发迭代现有材料。

可啦啦也与亚洲排名第一的头部供应商进行了深度合作,加强质量管控,上线UDI码,实现严格的监管,溯源产品生产的全过程,发现问题即可实时追溯到工厂端,并和合作工厂一起共创线上销售质量标准,客诉所涉产品经过追踪追查,测试评估,迅速送检,提升客户服务体验与效率。同时,与行业专家,中国隐形眼镜第一人——齐备教授进行合作,常年为全流程提供咨询指导。

作为美瞳产品质量的重要一环,可啦啦在花色设计方面也下了不少功夫,拥有一支源自韩国的原创花色设计师团队,从专业度、经验上进行把控,在工艺和材料上下成本,使彩瞳花色的设计既保证达到花色效果,又不影响产品质量。

但建立工厂,研究核心工艺并不是一件简单的事。新产品(材料、工艺、抛期、含水量等不同的产品)从研发到上市就可能需要2-3年。在药监部门注册大概需一年到两年时间,注册之后,还需要先小批量不断试验,最终才能实现量产,这个周期大概也需要半年到一年。

尽管条件不利,但国产美瞳们一直在进行探索。比如CoFANCY可糖搭建了自己的打样线,将打样周期压缩到两天,并在舒适度上做出了改革,提出了“一模一片”的标准。在美瞳生产过程中,坚持一个模具只生产一只镜片,以保证每只美瞳镜片都能做到光滑完美。在含水量上,可糖也首次尝试了38%低含水量与55%高含水量的产品,满足不同环境与不同眼部条件的消费者。

但即使是头部创立较早的品牌,也必须承认,在国内市场上,美瞳仍然处于初级阶段,无论是原材料,还是技术研发方面,都存在巨大的深耕空间。当然也期待未来在各个彩瞳品牌的努力下,如从原料、透氧量等多方面入手,提高行业生产标准,为消费者提供更加安心、安全、舒适的产品。

2.帮助消费者正确认识美瞳

美瞳作为第三类医疗器械产品,受到国家的严格监管。但据CBNData调研显示,有30%的美瞳消费者在选购镜片前不会了解相关知识,56%消费者选购前不会接受专业验配和试戴,85%消费者不会定期随访检查眼部状况。公开资料显示,超七成用户曾经因购买了劣质、不合适的产品或者佩戴彩瞳手法有误引起出现眼部健康问题,眼睛疲劳、分泌物增多、眼睛发胀等不适问题。现阶段总体上消费者尚未形成科学的彩瞳配戴意识和习惯。

据羊城晚报7月29日消息,近日东莞一女子就因每天持续佩戴美瞳及隐形眼镜8-12个小时,患上了左眼角膜炎。

对此,可啦啦相关负责人告诉壹览商业,目前已经在内部培养了多位专业验光师,定期邀请眼科专家对内培训,提升客服专业度。售前解答用户关于度数匹配、眼部条件、佩戴场景等相关问题,售中提供佩戴注意事项的温馨提醒,售后收集产品反馈。2022年4月,可啦啦与天猫健康一起推出《天猫首个隐形眼镜选购&佩戴指南》,在透氧量、含水量、配戴周期、颜色、直径、基弧及品牌7个方面对消费者选购及佩戴隐形眼镜进行了科普。

据moody创始人慈然介绍,2022年初,“中国眼谷-moody角膜接触镜技术创新研究院”成立,希望通过开展知识科普、行业指南、临床研究、创新科技专项研究等方式,为国内消费者提供更健康、安全、舒适的产品体验。

但从目前来看,科普还是远远不够的,各个美瞳品牌虽有相关的意识,但未来还需要进一步深入,加强消费者对美瞳的认识,帮助消费者选择更合适自己的产品,毕竟美瞳作为一种非标品,其舒适度因人而异。

3.终结瞳代乱象,需要正规的美瞳品牌

据公开资料显示,在2012年以前,中国美瞳品牌主要以强生、博士伦、视康、库博、海昌和其他三无品牌为主;2012-2015年,主要以强生、博士伦、视康、库博、海昌和一些日韩品牌为主。

2015年之前,国内美瞳市场较小,传统品牌花色有限,但对于消费者来说,“瞳色千千万,新款最好看”。许多瞳代、微商便利用信息不对称,向消费者销售一些花色更多的无牌及伪劣产品。

而2015年后,国货新兴彩瞳品牌凭借着丰富的花色、舒适的佩戴体验等因素快速崛起。消费者在正规渠道可以买到的产品越来越多,对于瞳代的需求自然就降了下来。

目前,国内头部彩瞳品牌市场集中度明显,据2022年上半年线上彩瞳品牌GMV数据显示,TOP9彩瞳品牌GMV市场份额累计已超过50%。传统品牌主要集中于以强生、博士伦、视康、库博、海昌;可啦啦、moody等新兴品牌也发展迅速,2022年上半年仅可啦啦一个品牌市场份额占比近10%,彩片GMV同比增速81.22%;新客占比79.31%。

行业开始朝着集中方向发展,更多的正规品牌出现。

在供应链方面,虽然国产美瞳们大部分仍然是代工生产模式,但正规的美瞳品牌们基本上都是与头部供应商进行合作,比如可啦啦合作的精华光学,是台湾最大的隐形眼镜制造厂,全球第五大眼镜制造厂,花色设计源自韩国的原创花色设计师团队。相对于瞳代手上的三无产品,质量上也更有保证。

在购买渠道上,目前国产美瞳们在各个电商平台上都设有官方店铺,电商平台上的入驻需要经过各种审核,相对于瞳代来说,电商平台的权威性更高,购买渠道更方便可靠。

在售后服务方面,各家品牌也更加重视消费者的体验,可糖的180天安心售后服务保障,可啦啦设置的1v1售后关怀用户关于佩戴体验及产品反馈的搜集,这些都体现了国产美瞳们的努力。毕竟在过去,在瞳代手里买美瞳,出了问题,很多时候根本找不到人。

随着药监局对这个行业重视程度提高,电商平台的规范引导,正规的国产美瞳也会越来越多,对整个行业来说绝对是好事,即使不靠瞳代,年轻人也可以通过正规的渠道买到更多的花色。

最后

未来几年,在疫情的驱动下,对眼妆的关注度必然持续走高,这条赛道也会越来越热闹,也会不断有人加入这场方寸之间的利益角逐。但,美瞳行业仍然还有很长的一段路要走。

对于行业来说,除了合规,还需要产品创新和舒适度上做一些创新,早日在技术上有所突破,从原料、透氧量等多方面入手,提高行业生产标准,为消费者提供更加安心、安全、舒适的产品。

对于消费者来说,需要擦亮双眼,以严格的态度看待美瞳,认真了解美瞳的相关知识,纠正认知偏差,建立“美瞳=医疗器械”的科学认知,在挑选美瞳时更加关注各项重要参数,不给误导营销留有余地。