ALDI要再开600家店,精明上海人怎么就“入坑”了?

于金平、杨绚然对本文亦有贡献

头图来源/小红书@SEA洋洋

编者按:《商超有戏》系列,关注透着超越生活张力的商超们,细枝末节又无比重要的戏码。此篇为,奥乐齐。

3元听装的德国啤酒,被整箱整箱搬走。

这个画面上演于2019年夏天,德国“穷人超市”ALDI落地上海连开两店,引发消费者疯抢。在欧美曾“逼退”沃尔玛的ALDI,与付费会员制超市Costco一样,被当做本土零售商超的未来样本。

初来乍到的热闹过后,以“奥乐齐”这一中文名字、“精品社区超市”格调,ALDI低调慢行,几乎没有公关动作,隐退于聚光灯外。现在沉寂被打破,它又回到了公众视野。

近日,奥乐齐中国负责人罗曼·拉辛格在接受德国《商报》采访时称,由于中国中产阶层正在迅速扩大,中国食品市场具备巨大潜力,他将中国的上海和长三角地区作为奥乐齐“目前优先考虑对象”,例如仅在上海奥乐齐就有可能开设500-600家门店。

奥乐齐究竟在中国活得怎么样了?为什么一反常态,高调披露规模拓店意向?

来源:ALDI奥乐齐公众号

1

奥乐齐在上海,活得挺好?

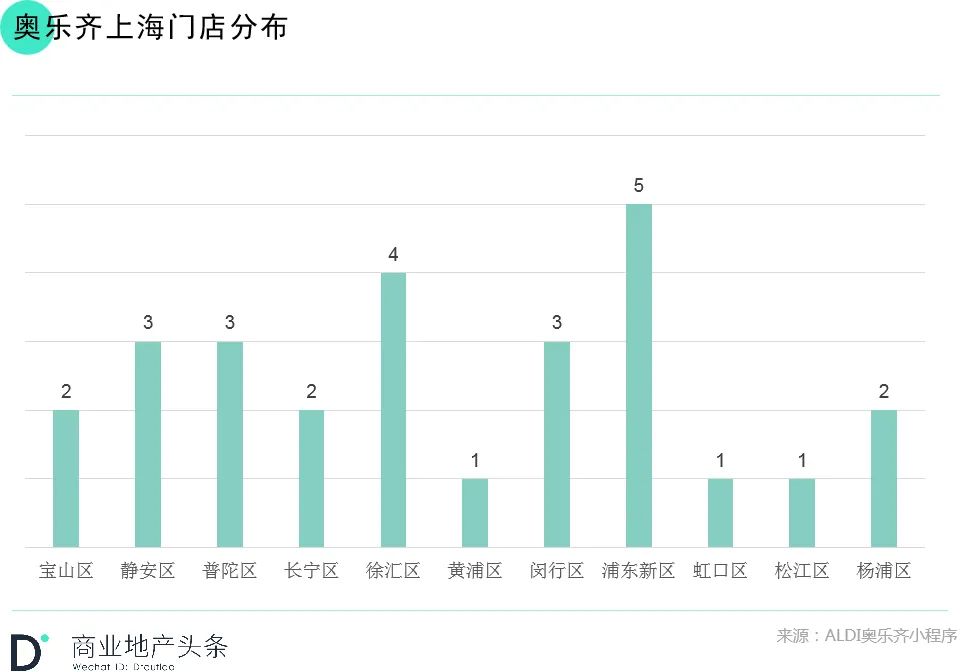

“ALDI奥乐齐”官方小程序显示,上海一共有27家店。城市区域分布上,奥乐齐在金山、奉贤、松江、嘉定四个偏外缘区域空白,其余11个城区均已插旗。

从数量上看,重点布局商业前景广阔且尚未饱和的浦东新区;同时也主攻静安、普陀、徐汇、闵行四个商业发达、社区氛围成熟的区域。

虽然奥乐齐中国官网强调,“不断深化社区型超市理念”,但就具体落址看,其采用的是复合选址模型,兼顾商场、写字楼、社区场景。

复合选址,闯入“盒区房”

根据其官方小程序,27家门店中,10家店入驻购物中心、13家开在社区。此外,奥乐齐还尝试探索商办场景,有4家店开在写字楼。

以购物中心和写字楼为例,可以看出,奥乐齐的目标客群是想要兼顾性价比和品质的家庭型客群、沪上年轻“打工人”。

不同于blt、Ole’、CITYSHOP等国内外精品超市偏爱高端购物中心,奥乐齐偏爱大众化、中档小型mall。

根据赢商大数据,奥乐齐进驻的红太阳商业广场、上海控江旭辉MALL、上海大华锦绣优嘉和LaLa station上海莲花路,体量均在3万方上下。最小的上海滨江世茂52+仅有1.2万方。

这些购物中心,多在非核心商圈,大部分营业时间在4~5年。普陀区的百联中环购物广场开业已有16年。由此可推断,其所入驻的商场周边,社区氛围较成熟。

来源:ALDI奥乐齐公众号

赢商大数据显示,奥乐齐所入驻的购物中心,周围0.5km范围内的住宅集中在5~10万元/平方米。瑞虹天地月亮湾和上海AI PLAZA西岸凤巢周边则在10万元以上。另据安居客数据,2022年上半年上海新房均价约4.9万元/平方米。

由此可知,ALDI的家庭型客群,基本都能承受越过平均线的房价,消费力居中等偏上。

ALDI入驻的长宁区创邑MIX,是一个商办综合物业。据报道,项目定位“年轻、潮流、时尚”,主要面向科技、设计、文创等领域企业。

与ALDI做“邻居”的有星巴克甄选店、必胜客日咖夜酒升级主题店、manner coffee烘焙旗舰店、肯德基、莉莲长宁首家形象升级店、满记形象创新升级店、快活湖南粉馆等潮流新店。

值得注意的是,在沪上活了三年,奥乐齐的对手画像,不是传统高端精品超市,而是盒马。

奥乐齐有四家店处在“盒区房”范围内。在小红书上,奥乐齐与盒马同时出现的笔记有400多条。

“逛了两年盒马发现没啥好买的,好在遇到了奥乐齐”、“比叮咚盒马好抢,质量和价格还良心”、“口味和品质优于盒马”……

上海人的新食堂

在零售圈,奥乐齐最大的特点是高比例自营商品、低价、质优。从盒马“移情”奥乐齐的人,多因奥乐齐门店“非常精致”、“最全进口超市”、“好逛好买好吃”。尤其被当做觅食宝藏地。

“走进超市就会像掉进一个大米缸,在食品区沦陷”。烘焙、熟食简餐、精致沙拉、零食是最受欢迎的品类。消费者乐此不疲地科普、评测奥乐齐好物,贡献了6800+条笔记。

让粉丝欲罢不能的烘焙区

来源:小红书@VIVIK

由于经常有优惠券、打折活动,奥乐齐商品性价比高。均价20多元一顿,不愁没的选择。沙拉有地中海风味、美式、日式、意式;主食便当有墨西哥式、印度式、意式;中国味的有上海经典炒面、上海咸肉菜饭、本帮麻酱馄饨,还有广式窑鸡。

千层榴莲、三明治、牛肉卷、沙拉、冰激凌、巧克力、饮料……似乎每种食品,都有拥趸者。有人称奥乐齐是“上海打工人的食堂”,更扩张的是“命是奥乐齐给的”。

9.9元4个原味蛋挞,全脂牛奶8元一瓶,种类齐全的欧包均价6~8元/个,一公斤重的德式烤鸡只要39.9元。这样的价格“在上海去哪里找?”

当然,如果懒得出门,3公里范围内,也可以线上下单,坐等送货上门。

从热闹的笔记里可以看出,兼具德式精造零售商基因、日式便利店特质(相当比例的熟食)的奥乐齐,已然在上海收买了人心。那个曾贴着“穷人超市”标签的ALDI隐退,好逛好吃好买且平价的奥乐齐上位。

综上,奥乐齐的客群画像可概括为“讲究性价比又注重精致格调”的家庭客群和青年。这与其2017年通过天猫国际进入中国时定位“轻奢”、“一亿新中产”,稍有偏离。

但无论如何,奥乐齐已在上海收获了一批粉丝。而它要思考的是,下一步该怎么走?

来源:ALDI奥乐齐公众号

2

可能在上海开500~600家店?

奥乐齐中国负责人罗曼·拉辛格给出了答案——上海和长三角地区作为“目前优先考虑对象”,仅在上海奥乐齐就有可能开设500-600家门店。

低调潜行三年,为何突然披露批量开店预期?目前尚无官方进一步披露,但可以根据事实推测几种可能性。

可能性1:在上海跑通模式,蓄意扩张

过去三年,中国超市圈几番风起云涌,社区店大战、前置仓大战、付费会员制大战……但无论行业如何聒噪,奥乐齐始终不紧不慢,谨慎摸索上海这片“试验田”。

如今27家店全部位于上海或意味着,奥乐齐模式已在上海跑通。模式跑通,意味着,需求端和供给端实现了良性运转。

在需求端,找到足够多的目标客群,并去距离他们最近的地方开店。

在供给端,特殊供应链维稳。奥乐齐最享誉零售圈的特点是,通过90%以上的自营商品,牢牢掌控成本和定价权,获得利润价值最大化。

如今,上海27家门店,自营商品比例不得而知。但可以确定的是,其为商品结构的本土化,下了不少功夫。这种改变,或在上海市场得到了验证,符合当地消费方式和需求。

来源:ALDI奥乐齐公众号

可能性2:供应链成本高,吸引资本注意

特色供应链,是奥乐齐模式成功的关键,也是制约扩张的核心所在。

与Costco、山姆、沃尔玛等国际大型零售商一样,奥乐齐也强调“全球供应链”。但其进入中国市场,遭遇的主流论调是:供应链成本升高,导致其无法维持在欧美时的“穷人超市”模式。

而想要维持高比例的自营商品,最直接的办法是,投入更大的供应链成本。疫情之下,欧美零售商业环境不佳,而中国相对稳定,且是一个绝对不能丢的市场。因此,加码供应链建设,是明智之举。

值得注意的是,在上海,精品超市的连锁化效应并不强。根据大众点评数据,华润生活旗下的高端精品超市品牌blt、Ole’在上海门店数分别仅为6、25。

强调进口商品的精品超市,似乎更难连锁化。例如,被称为上海“最老资格”的CITYSHOP精品超市,扎根沪上多年,至今只开出10家店。

对于零售商超而言,供应链实力是规模的前提,“精品超市”尤其如此。

奥乐齐反常表态会在上海规模扩张,或是为吸引资本注意力,为供应链搭建注入资金。毕竟,这话不太可能是说给消费者听的。消费者的永恒需求是物美价廉,不关注开多少店。

来源:ALDI奥乐齐公众号

可能性3:疫情洗牌零售业,奥乐齐或趁机掌握大量优质物业

通常,零售商进行规模拓店之前,手握大量符合条件的物业资源是必要条件。

上海城市零售商业发展充分,优质物业有限。奥乐齐突然发声欲规模化扩张,可能是有零售商退出,空出了优质物业。

从2020年疫情爆发到今年二季度疫情再袭上海,当地零售商业经营活动难免受影响。震荡之后,上海零售商业格局或加速洗牌。一些资金链紧张、经营低效的零售商,不得不关闭实体店,而新租活动因疫情影响有所推迟。

以购物中心数据为例,据赢商大数据,二季度北上广、杭州、成都、武汉等多个主要城市,购物中心空置率均上升。就上海而言,空置率为7.2%,超过5%警戒线;购物中心开关店比为0.88,意味着关店数明显超过开店数。

另据仲量联行数据,二季度上海零售物业市场的净吸纳量录得负172700平方米。空置率上升和租赁势头放缓,导致租金下降,是拿物业的好时机。

奥乐齐或看到大量优质零售物业空出的机会,为其接下来的规模化扩张,增加底气。

根据14家奥乐齐门店(其余3家开业时间不详)开业时间分布,2019年和2020年,开店较谨慎,2021年猛增12家店。今年持续拓店,至今新增5家店。据此可推断,这家德国平价超市品牌,在疫情的“洗礼”下,正加速占领市场。

值得注意的是,上海零售商业起步早,每隔一段时间格局松动,玩家优胜劣汰是正常的。在一次次此消彼长中,低效商业模式不断被淘汰,让位于高效商业模式。此番加上疫情影响,零售商业格局再松动,是确定的。

不确定的是,究竟是谁在给奥乐齐“让位”?