李宁的下个阶段还能继续靠“国潮”吗?

作者丨成如梦

李宁的国潮解药似乎不灵了。

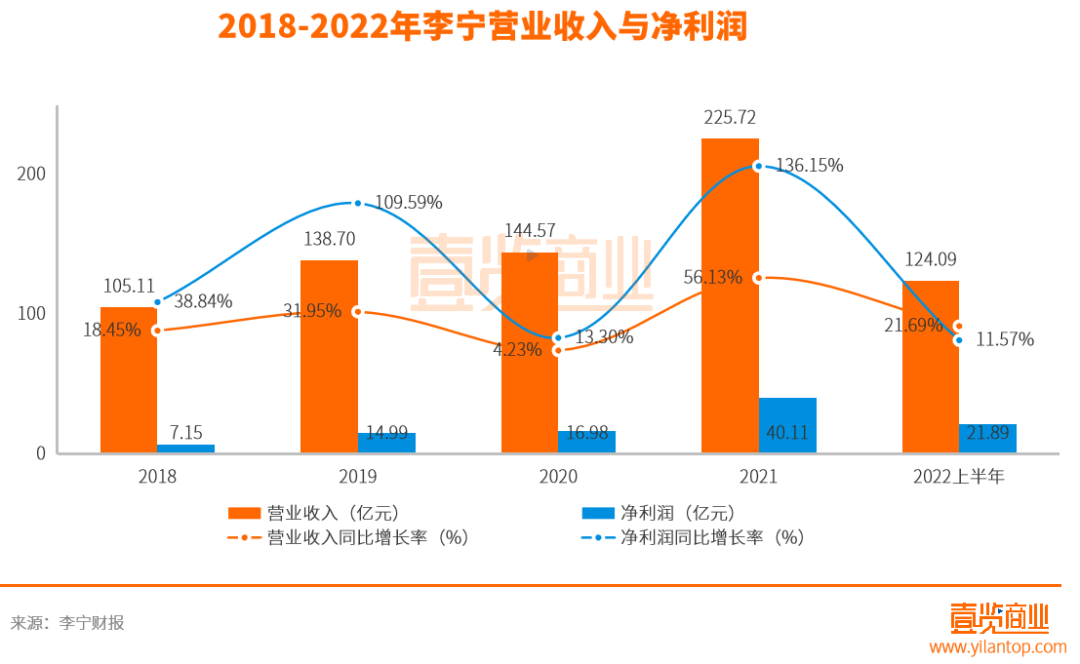

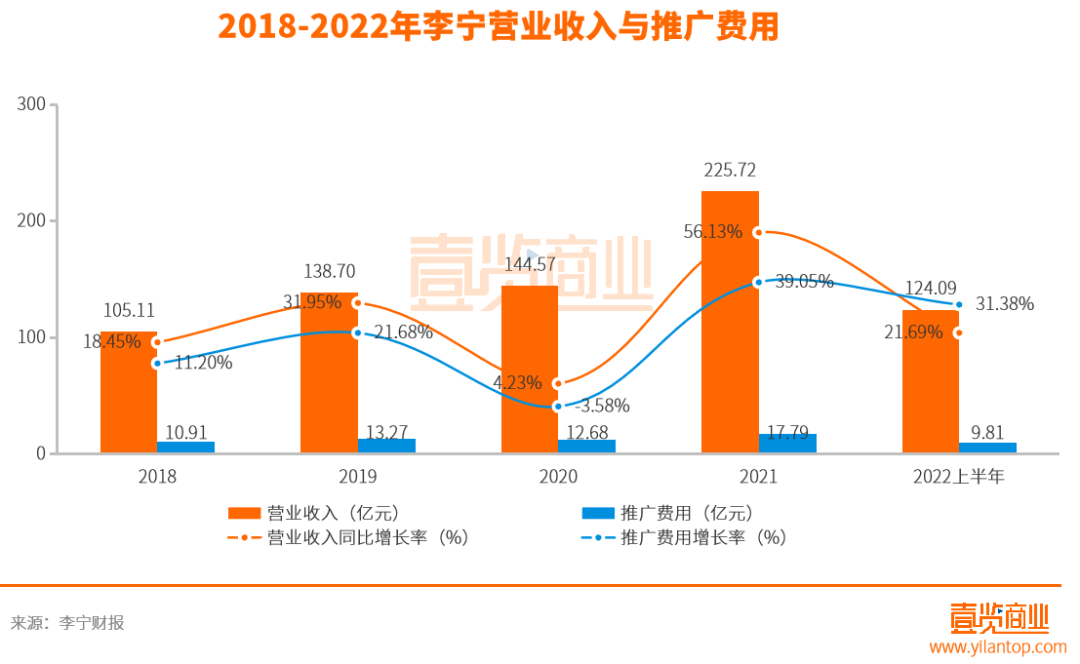

近日,李宁发布最近半年的财报。半年报显示,今年上半年取得营收124.09亿元,同比上升21.67%;净利润21.89亿元,同比上升11.57%。乍看上去,是一个不错的成绩,但和去年相比,上半年李宁的营业收入和净利润均出现同比增速大幅下滑的情况。

除此之外,李宁的毛利率在近8年间首次出现下降的情况,而存货周期则出现首次增长的情况。

2018年,李宁亮相纽约秋冬时装周,成为第一个登上纽约时装周T台的中国运动服装品牌,自此,李宁凭借“国潮”深受年轻消费者欢迎。受此影响,李宁在2019年营收同比增长31.95%,净利润营收同比增长109.59%。但在2020年营收和净利润的增长速度又慢了下来,营收同比增速和净利润同比增速分别降至4.23%和13.30%。

2021年,在新疆棉事件的影响下,将“国潮”又推向了一个新高度,美国投资研究机构晨星公司报告显示,“新疆棉事件”爆发后的4月,李宁天猫旗舰店销售同比增长72%。而李宁在2021年全年营收同比增长56.13%,净利润营收同比增长136.15%。在时代的红利之下,2019和2021年的李宁看起来欣欣向荣。

但拉长李宁财报的时间线,我们可以看到,国潮出圈所带来的营收和利润增长,只是一时的。国潮的兴起和新疆棉事件,两次红利,李宁都抓住了,但都未给李宁带来可持续的增长。短暂的辉煌过后,李宁的营收和净利润增长始终处于一个比较尴尬的境地,还有逐渐下滑的趋势。

究其根本,壹览商业认为是李宁在渠道、盈利能力和创新业务上面出现了问题。

01

渠道困境

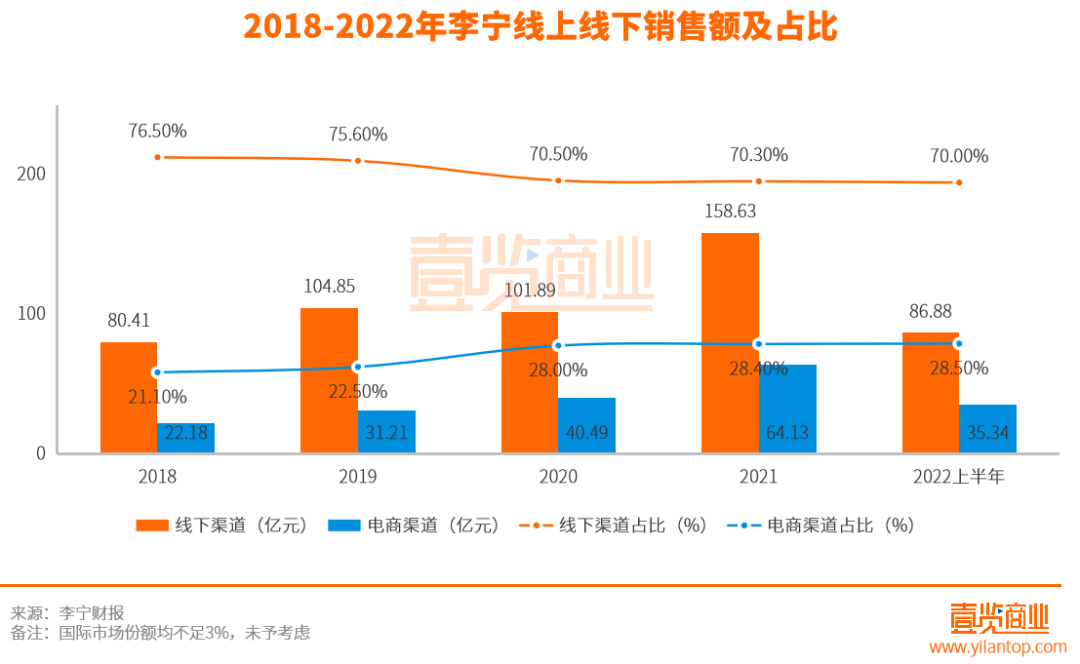

李宁最新的财报显示,上半年李宁营收124.09亿元,同比上升21.67%。其中特许经销商销售59.01亿元,占比47.5%,同比增加2.5%;直营销售27.85亿元,占比22.5%,同比减少2.2%。电商渠道销售35.34亿元,占比28.5%,同比减少0.6%(另国际市场销售部分占比1.5%)。

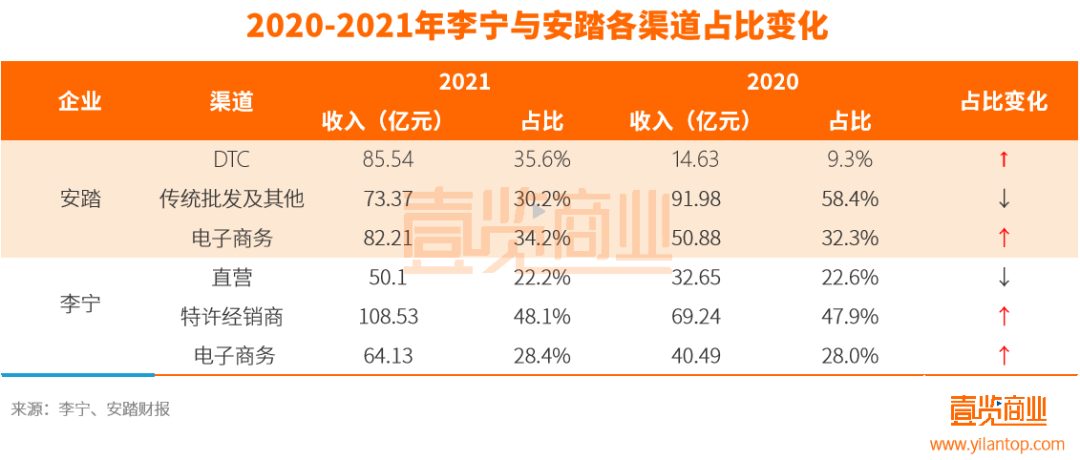

也就是说,李宁目前主要销售渠道仍然为线下,线下渠道占总销售额的70%,线上渠道占比不足30%,而且还存在下跌的趋势。同为运动品牌的安踏,2020年线下渠道占比已经超过30%,而且2021年仍然有明显上升趋势,线上渠道占比增加1.9%。反观李宁,线上渠道占比始终未超过30%,近些年来占比也一直未发生较大变化,2022上半年线上渠道占比甚至出现了同比减少的情况。

对于李宁来说这是非常不利的。作为一个服装企业,在正常情况下,应该保持线上线下销售占比处于均衡状态。过于依赖单一渠道,会对企业产生严重后患。

一方面,客流量减少。当下疫情多发散发,严重的影响了线下的客流量。据国家统计局数据显示,1-7月,专卖店零售额同比下降2.3%,而全国网上零售额同比增长3.2%。主要收入来自线下的李宁,受到的影响自然不会小。

另一方面,库存增加。线下渠道需要保证产品具有一定的可供销售的数量,往往需要储备大量的货品,故而库存也成为服装行业普遍存在的问题,线下销售收入占比过高也加剧了这一点。

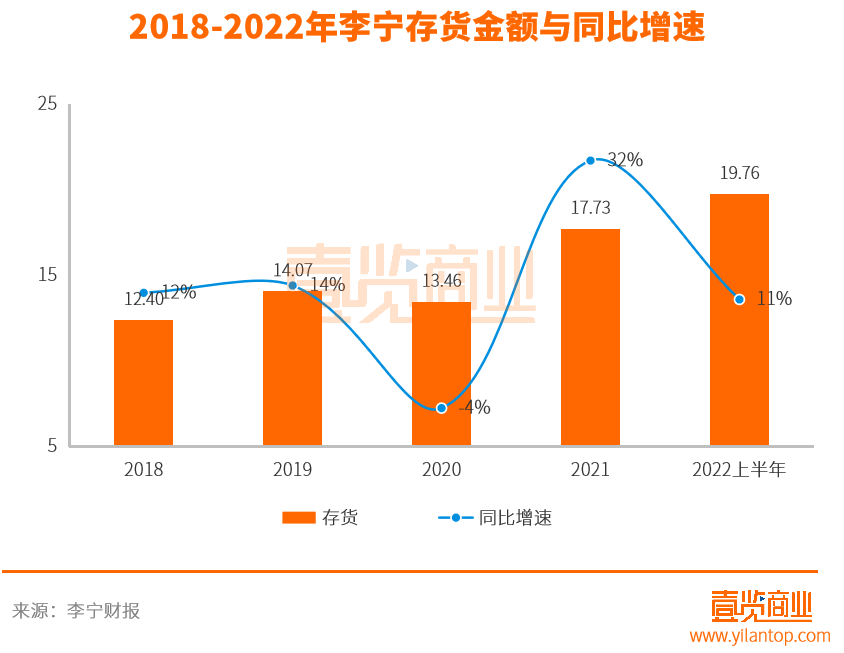

财报显示,李宁的平均存货周转期从 2021 年的 53 天上升到 55 天,存货整体同比增加11.5%。在2014年进行渠道转型之后,2015-2021年,李宁的平均存货周转周期分别为100天、82天、80天、78天、68天、68天和54天。这是李宁近8年间,存货周转周期首次出现增加的情况。

显然,李宁本身也意识到了这一点,所以在近几年的财报里面,李宁都在强调要充分提高运营效率,发展多元化渠道,加快实现线下线上全渠道协同运作,力求渠道销量最大化。

但从结果来看,收效甚微。尽管李宁在不断强调全渠道协作,事实上销售收入的结构近年来并没有太大变化。

02

盈利困境

除了渠道,盈利能力也成为困扰李宁的新问题。半年报显示,今年上半年李宁的净利润21.89亿元,同比上升11.57%,与去年同期的187.18%相比,增速下降了175.61%。除了两次国潮红利给李宁带来的短暂辉煌,从2018年到2022年,李宁净利润同比增长的速度其实是一直在下降的。

壹览商业认为出现这个问题的原因主要有两点:

一方面,存货困局。2021年,李宁存货金额17.73亿元,同比上涨4.27亿元,增长32%;2022上半年,存货金额19.76亿元,同比上涨2.03亿元,同比增长11%。除了2020年出现过微弱的下降幅度,李宁的存货金额几乎是处于一个缓步上升的趋势。

而存货持续增长,将严重占用企业资金,不仅会影响公司的营业收入,还会抑制新品推出的节奏及产量,并不利于品牌的长期发展。更严重的是,在服装行业,过季商品的价值会大打折扣,严重损耗公司的毛利率。2022年上半年李宁财报显示,毛利率为50%,同比下降了5.9%,而存货和折扣加深也是导致毛利率下降的主要原因。

另一方面,流量困境。壹览商业发现自2018年开始,李宁凭借“国潮”出圈,接下来的时间里,李宁的营收一直都较为可观。但仔细观察就会发现问题所在。

据李宁2022上半年财报显示,李宁上半年广告及市场推广开支9.81亿元,同比增长31.38%。与此同时,营业收入124.09亿元,同比增长21.69%。营销费用的投入同比增长超过营业收入同比增长近10个百分点。

通过对比李宁营收增长与营销费用增长数据发现,李宁的营销费用投入与营收的增长呈非常明显的正相关性。虽然一直以来营销费用的增长都能够带来营收更大幅度的增长,但2022上半年营销费用的同比增长率开始超过营收增长率。

回顾今年上半年,4月,李宁与NFT头像IP无聊猿合作,将#4102 号无聊猿头像印在T恤、帽子等产品上。此外,李宁还和腾讯天美工作室达成合作,计划共同打造元宇宙游戏。还推出致敬音乐节文化的夏日派对系列,并举办“夏日派对”主题音乐活动。这一些系列的操作让李宁的推广费用不断攀升,但与此同时,营收增速却慢了下来。

2018年在纽约时装周凭借国潮出圈,2021年新疆棉事件将“国潮”又推向了一个新高度,同年官宣代言人肖战,李宁每一次都抓住了流量红利。但2022年上半年的数据显示,这一招似乎不灵了。

显然,仅靠流量未来很难给李宁带来可持续性的高增长。而如果李宁想要通过进一步增加营销费用来维护营收的增长,那势必会对其利润情况产生负面的影响。

03

跨界与新动作

而李宁本身也意识到了这些问题,并且尝试采取一些措施进行应对。

一是试图延续国潮的红利。李宁在财报中表示将持续聚焦专业运动产品和中国文化元素相结合,举办「如虎添翼」新年活动、推出神秘文字「年年有鱼」甲骨文联名故事包,宣传中国文化的同时,塑造专业运动品牌形象,服装方面也将再次推出融合中国文化特色的产品。

但国潮的可复制性极高,“腾龙、伏虎、祥云、仙鹤、巨大的字体、醒目的中国红”等相关的元素堆砌在一起,就成打造“国潮品牌”的“万能公式”,门槛不高,当下竞争也非常激烈。服装领域更是普遍,有媒体报道,2021年双十一期间,衣服上印有“中国”“CH”“China”等文字或元素的品牌服装超过1200种。

国潮的本质是为了树立品牌心智,最终沉淀为品牌价值。如何进一步完善自身布局,穿越时间的考验,制造真正的国潮品牌,才是李宁现在真正需要思考的问题。

二是多品牌发力。2021年11月,李宁1990在北京开出全球首店,切入高端运动时尚赛道。但目前来看,“ LI-NING 1990”目前在全国仅有7家门店,体量不大,尚属早期。

2022年初,李宁母公司非凡中国以5000万港元的价格收购了意大利皮鞋品牌Amedeo Testoni及其衍生线i29。之后又拿出1亿英镑(折合人民币8.09亿元)收购英国鞋履品牌Clarks。在商务和特定社交场景下,皮鞋仍具备刚需属性,但行业分析师Beth Goldstein表示,关于时尚鞋类,人们把太多的注意力放在了疫情后的反弹上,但人们忘记了时尚鞋类已经连续几年呈下降趋势,疫情只是加重了这一趋势。

对于李宁在非运动类鞋履品牌的布局,尚有机会,但不多。

三是跨界。今年年初,李宁体育(上海)有限公司申请注册“宁咖啡 NING COFFEE”商标,在五一假期间,“宁咖啡”在李宁厦门中华城旗舰店正式亮相。只不过,这杯咖啡不是销售品,而是消费者在店内消费满 499 元后,可免费获得。李宁官方表示,此举只是为了提升顾客消费体验,归根结底是为了主业鞋服服务,并非是奔着咖啡赛道而去。

有人觉得这杯咖啡不好买,也有人觉得逛街累了,买完东西喝杯咖啡也不错。但具有消费门槛的咖啡,是否能在消费者这里讨到好处,尚无定论。

身为传统企业的李宁一直在试图迎合年轻人的喜好,但是这杯“不容易喝上的咖啡”能给李宁带来什么,我们仍然要打上一个问号。不过有一点是可以确定的,那就是成本的提高,无论是咖啡机,咖啡师,还是咖啡豆,都增加了李宁的销售成本。

现在看来,李宁的咖啡生意,盈利未定,成本先增,未来如何,尚未可知。

咖啡热度还没过去,7月下旬,“李宁”品牌创始人李宁正式进军黄酒行业,投资并推出“十二阅”黄酒。但有业内人士指出,从股权结构来看,十二阅黄酒是老板李宁的个人投资,与李宁公司无关。

最后

整体来看,李宁目前正陷入渠道不平衡的困境,靠营销来促进营收增长的手段很难持续,布局的新业务短时间内难见成效。如果解决不了当下的问题,李宁很可能陷入10年前同样的危机之中。当下的李宁正面临着转型的关键期,对李宁来说也是一个不小的挑战。

END