商管龙头华润万象生活”变味“:2022年定位规模扩张年

作者:严明会

“到‘十四五’末期,在物管业务板块,公司希望在管面积能够突破4亿平方米;在商管业务方面,希望在管项目达到150个。”

8月31日上午,华润万象生活(01209.HK)召开了2022年中期业绩媒体电话会,董事会主席李欣携总裁喻霖康、副总裁王海民、副总裁魏小华、首席财务官阳红霞出席。

将2022年定位物管规模扩张年,华润万象生活一改往日央企、国企的“保守”姿态,开年就先后将禹洲物业和中南服务收入囊中。两笔收购,合计花去华润万象生活30多亿,几乎扛起了上半年里上市物企已披露收购单的近半数金额。

收并购带来的规模增长、尤其是第三方面积的增长立竿见影。截至2022年6月30日,华润万象生活物业总在管面积达2.45亿平方米,较2021年底大幅增长0.98亿平方米;合约面积达3.23亿平方米。报告期内,仅凭收并购禹洲物业、四川九州、中南服务三家物企,就为其带来了约0.73亿平方米的在管面积新增。

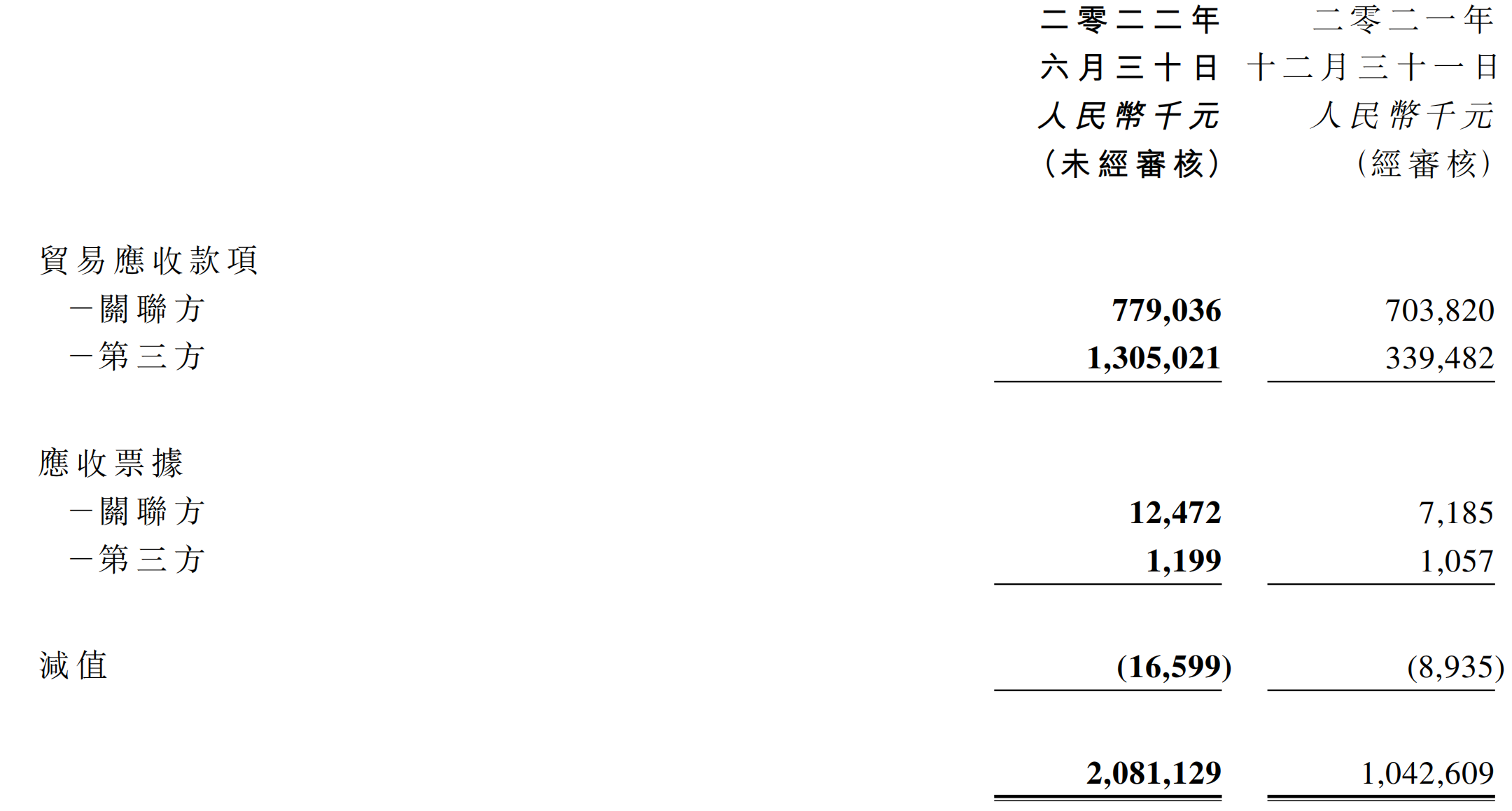

上半年的收并购,无疑是让华润万象生活在行业中出尽了风头。不过,第三方规模扩增的同时,也为其带来了第三方贸易应收款的激增,从2021年底的3.39亿一跃增至今年上半年的13.05亿元,增幅近3倍。

手握超百亿现金,华润万象生活的收并购步伐还未停歇。业绩发布会上,喻霖康表示,其在收并购方面,无论是在物管还是商管,都会积极关注市场上出现的机会。

激进的华润万象生活,扩增规模的号角吹得正响亮。

(华润万象生活董事会主席李欣、总裁喻霖康、副总裁王海民、副总裁魏小华、首席财务官阳红霞)

第三方应收款激增284.41%

数据显示,2022年上半年,华润万象生活实现营业收入52.78亿元,同比增长31.5%;录得毛利16.72亿元,同比增长29.4%;归属股东净利润10.28亿元,同比增27.5%,核心净利润10.4亿元,同比增33.5%;实现每股盈利0.45元,同比上涨27.5%。

从发布业绩报的物企来看,华润万象生活的这份成绩单确实令人眼前一亮,几项主要业绩指标增长均超过了25%。不过,亮眼的数据下,也有隐忧。

贸易应收款、尤其是第三方贸易应收款,在半年内激增了284.41%,便是其中之一。

业绩报披露,截至2022年6月30日,华润万象生活关联方贸易应收款项约为7.79亿元,较2021年12月31日的7.04亿元,增加了约0.75亿元;第三方贸易应收款项约为13.05亿元,较2021年12月31日的3.39亿元,增加了约9.66亿元,翻了差不多3倍。

同期,关联方应收票据约1247.2万元,较2021年末增加约528.7万元;第三方应收票据约119.9万元,较2021年末增加14.2万元。

企业应收款项增多,在无法形成真实的现金流的同时,还可能扩大企业应收帐款的坏账风险。对物企而言,加快外拓步伐,通过收并购、招投标等方式快速实现规模扩张,而被收购公司收款周期普遍偏长,可能导致应收款周期被不断拉长,坏账风险进而扩大。

业绩报显示,截至2022年6月30日,华润万象生活的贸易应收款项账龄在2至3年的约1477.5万元,在3年以上的约为309.9万元,而在2021年12约31日,该账龄内的款项数额分别约为153.1万元、133.6万元。

今年上半年,华润万象生活的贸易应收款项合计减值1659.9万元,而其2021年全年合计减值约893.5万元。

负债率提升8.7个百分点

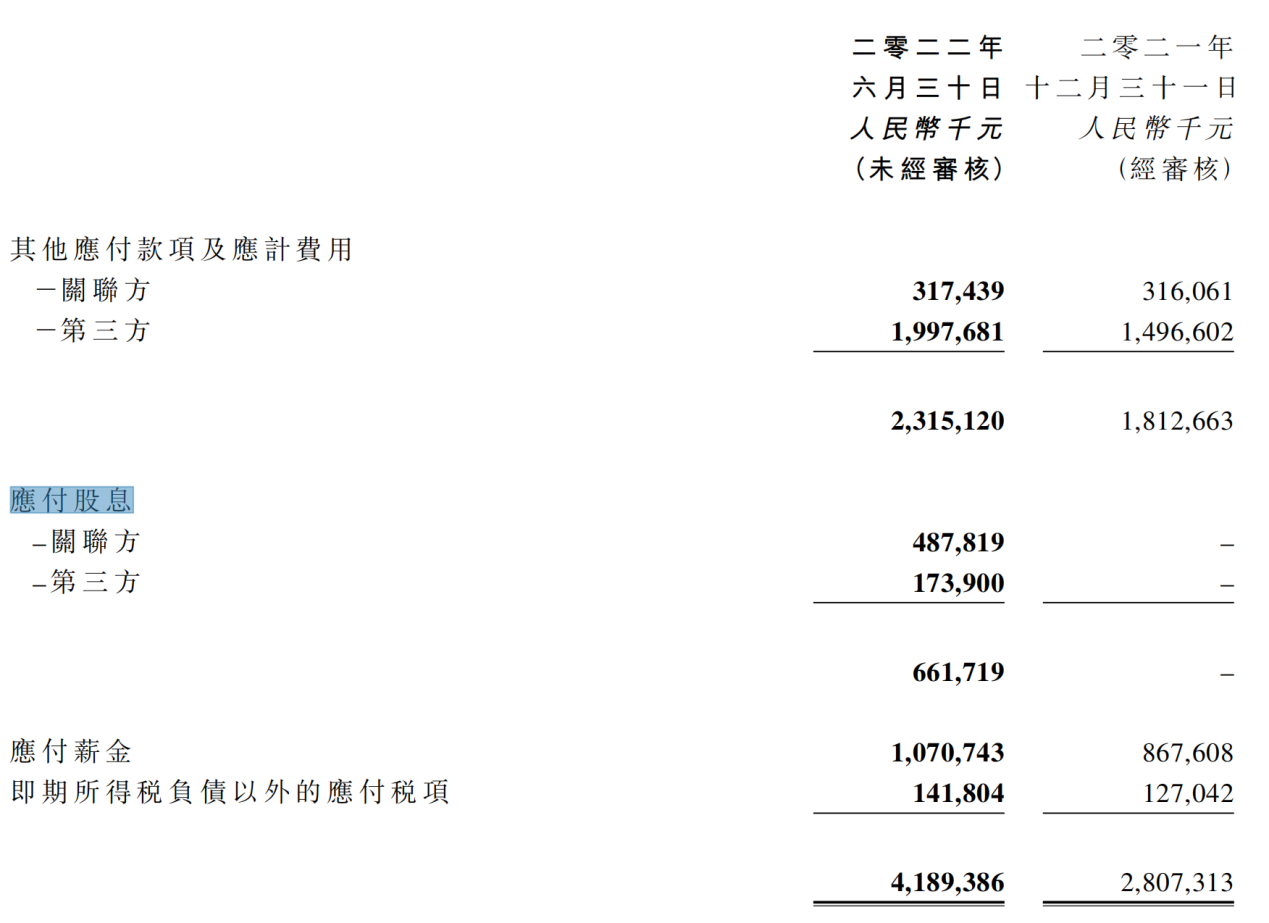

第三方应收款激增的同时,华润万象生活的第三方应付款也增加了3亿多。

数据显示,在贸易应付款项方面,华润万象生活今年上半年冲破了10亿关卡,约为11.31亿元。其中大部分为第三方贸易应付款项,约为10.42亿元,而2021年底约为7.20亿元。同期,关联方的贸易应付款约为0.89亿元,较2021年底的1.19亿元有所减少。

同期,其他应付款项及应计费用约41.89亿元,较2021年底的28.07亿元,增长约49.23%。今年上半年的业绩报中,华润万象生活新增了应付股息一项,总计约6.62亿元。其中关联方应付股息约4.88亿元,第三方应付股息1.74亿元。

此外,今年上半年收购禹洲物业、四川九州、中南服务三家物企,业务合并按公允价值计量且其变动计入当期损益的金融负债,归入流动负债的约3.91亿元,归入非流动负债的约6.85亿元。

应付款与其他应付款项及应计费用拔高,以及新增的金融负债,使华润万象生活的流动负债总额,直接从2021年底的60.79亿元增至了82.90亿元。

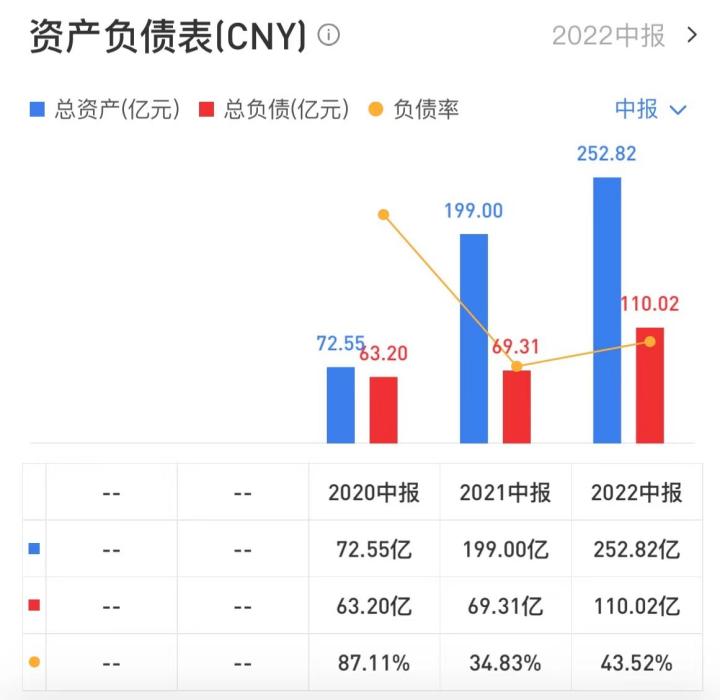

流动负债飙增20多亿,带动总负债增至110.02亿元。负债的增长速度超过了总资产增速,带来负债率的上升。今年上半年,华润万象生活的负债率提升至43.52%,较2021年底增长7.8个百分点,较2021年同期增加了8.7个百分点。

推动上市,华润万象生活其实一直在有意识地调控资产负债情况。完成上市之前,2020年中期,其负债率高达87.11%;2020年12月9日上市之后,其2020年全年的负债率降至34.67%。去年中期与去年底虽然都有所回弹,不过幅度并不大,但今年中期却出现了较大波动。

“作为轻资产运营的物企,华润万象生活目前的这个资产负债率数值并不算高,但仍然要警惕风险。”有业内人士评论道。

商管收入占比“萎缩”

“(2022)全年将获取第三方物业管理面积超1亿方,外拓10个购物中心,以及新开18个购物中心。”这是上一个全年业绩发布会上,华润万象生活喊出的增拓目标。

凭借收购禹洲物业、四川九州、中南服务三个标的,以及招投标增拓,上半年,华润万家生活第三方物业管理面积的增拓了近1亿平方米,全年目标基本达成。

而商管业务方面,今年上半年,其在上海、成都、厦门等城市成功获取了7个第三方购物中心项目,新开购物中心6个,新增武汉万象城、福州万象城和海口万象城3个重奢购物中心,带动在营重奢购物中心增至11个。

目前来看,新开6个购物中心和全年要新开18个购物中心的目标还有一定的差距。

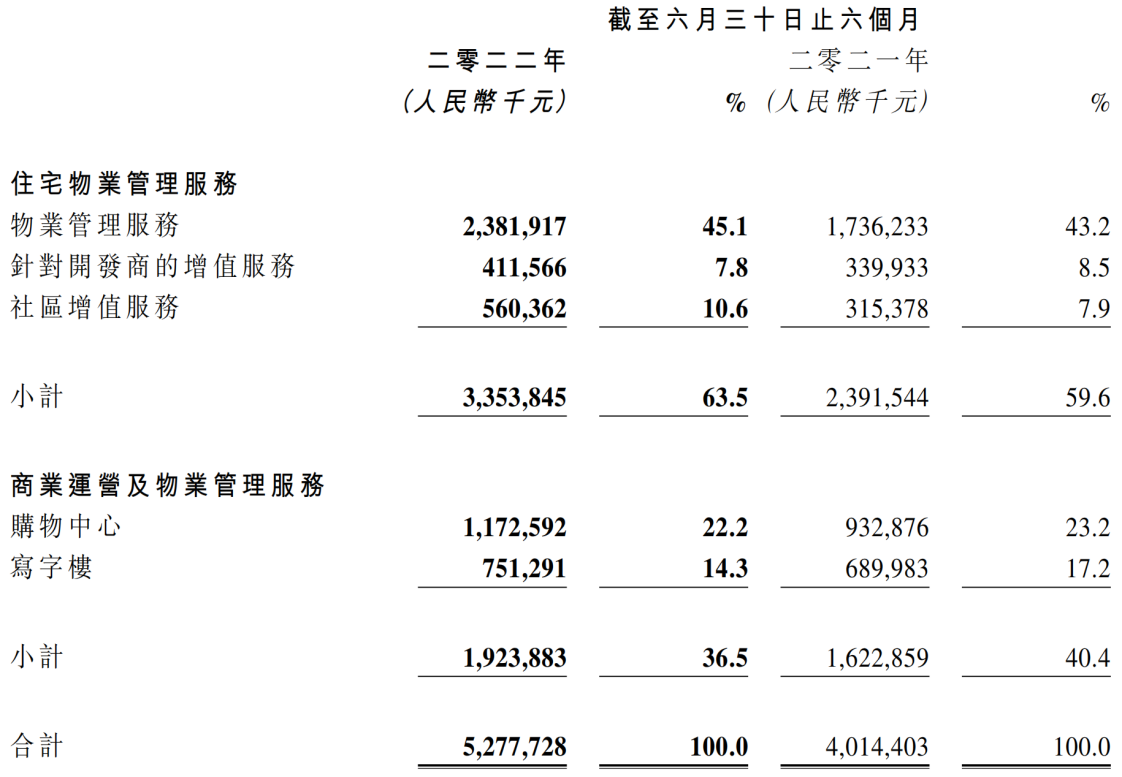

事实上,上半年华润万象生活购物中心的零售额增速有所放缓。报告期内,华润万象生活旗下74个在营购物中心,实现零售额596.7亿元,同比仅增长6.6%。而2021年,华润万象生活在管购物中心零售额首次突破千亿,达到1189亿元,按年上涨43.8%。

头顶“商管龙头”光环,华润万象生活今年上半年的商业运营及物业管理服务营收占比较上一年同期减少了3.9个百分点。

具体来看,报告期内,购物中心实现营收11.72亿元,在总收入占比22.2%;写字楼实营收7.51亿元,在总收入中占比14.3%。据此,商业运营及物业管理服务合计营收约19.24亿元,在同期总收入占比36.5%,较2021年同期40.4%的占比,有所减少。

商管营收占比下滑,盈利能力也有所式微。2022年上半年,其商业运营及物业管理服务的整体毛利率约为50.3%,较上一年同期的53.2%下滑2.9个百分点。

在住宅物业管理服务毛利率上升3.1个百分点的情况下,也未能将整体毛利率堆高。2022年上半年,华润万象生活的整体毛利率约为31.7%,较去年同期下降0.5个百分点。