上半年国产运动确实很能打,但距离国际品牌还有点远

作者丨成如梦

期中考结束,国产运动品牌们都交出了高分答卷。

8月下旬,安踏、李宁、特步、361度四大国产上市运动品牌均发布了2022上半年的财报。总体来看,无论是在营收还是净利润等核心数据上,国产运动品牌们都交出了一个不错的期中试卷,但仔细看来,各有千秋。

01

安踏营收最高 特步增速最快

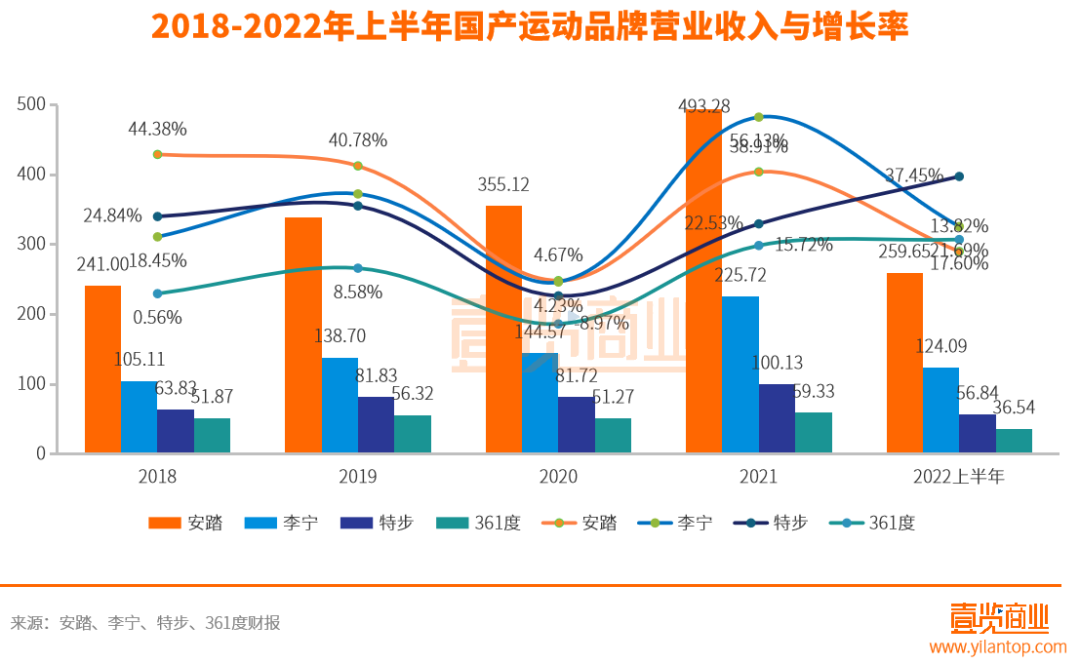

从财报数据来看,4个品牌中营收最高的为安踏,但同时同比增速最低,虽然冬奥会给安踏带来了极高的关注度,但营收增速不仅未有新的突破,与去年同期相比,增速甚至减少了41.7个百分点。上半年安踏营收增速仅为13.8%,其中安踏部分营收增速为26.3%,其他品牌营收增速为29.9%,FILA营收下滑0.5%。FILA营收占安踏整体营收的41.5%,故而FILA营收下滑对安踏整体的营收产生了较大的影响。据财报显示,上半年疫情大部分发生在一二线城市,而FILA在这些地区开店较多,因此受到的影响也较大。

营收同比增速最高的为特步,这也是特步近5年来半年报中增幅最高的一次,达到37.5%。特步财报表示增长主要来自电子商务业务及儿童业务持续的增长所带来的收入贡献,在618购物节期间,儿童的在线销售额增长103%至人民币7500万元;索康尼的在线销售额同比急增135%,呈现强劲增长态势。

营收增速下滑最多的为李宁,与去年同期相比,营收增速下滑43.3个百分点至21.7%。2021年的新疆棉事件,将国潮推向了一个新高度,同时带动了李宁销量的大幅提升。但国潮作为外部红利,具有时间周期,当消费者不再为营销买单,李宁的营收也开始大幅下滑。另外,李宁目前主要销售渠道仍然为线下,线下渠道占总销售额的70%,线上渠道占比不足30%,上半年线上销售占比同比甚至下降了0.6个百分点,面对的疫情的冲击,传统销售渠道受到的影响更为明显。这些都促使着李宁开始寻找新的业绩增长点。

与特步的高歌猛进、李宁的营收增速大幅下跌相比,361度则显得中规中矩。财报显示,361度的营业收入增加了17.6%至36.54亿元,营收增速与去年相比增加了1.88个百分点,主要归因于儿童业务与电子商务的增长。其中,儿童业务部分同比营收增长37.1%至6.83亿元,占总收益的18.7%,与去年同期相比增加了2.7个百分点;电子商务部分同比增长60.3%至7.82亿元,占总收益的21.4%,与去年同期相比增加了5.7个百分点。

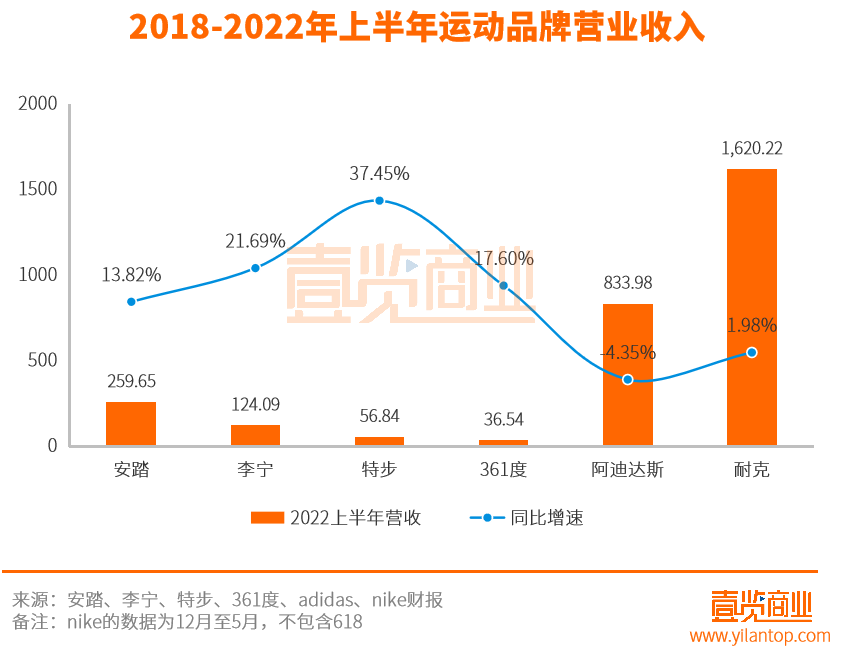

综合来看,即使面临疫情的反复冲击,国产运动品牌们仍然给出了不错的业绩增长趋势。反观阿迪达斯与耐克,阿迪达斯上半年营收增速下滑4.35%,耐克两个财季营收增速仅上涨1.98%,与耐克、阿迪达斯相比,此时的国产运动品牌们反而显露出了自己的韧性,营收增速均保持在10%以上,最高的特步增速达到37.45%。但即使如此,上半年国内营收第一的安踏,整体业绩仍然不足耐克的六分之一,不足阿迪的三分之一。国产运动品牌们想要超越耐克阿迪,虽然前景光明,但仍然还有很长一段路要走。

02

李宁毛利率首次出现下滑趋势

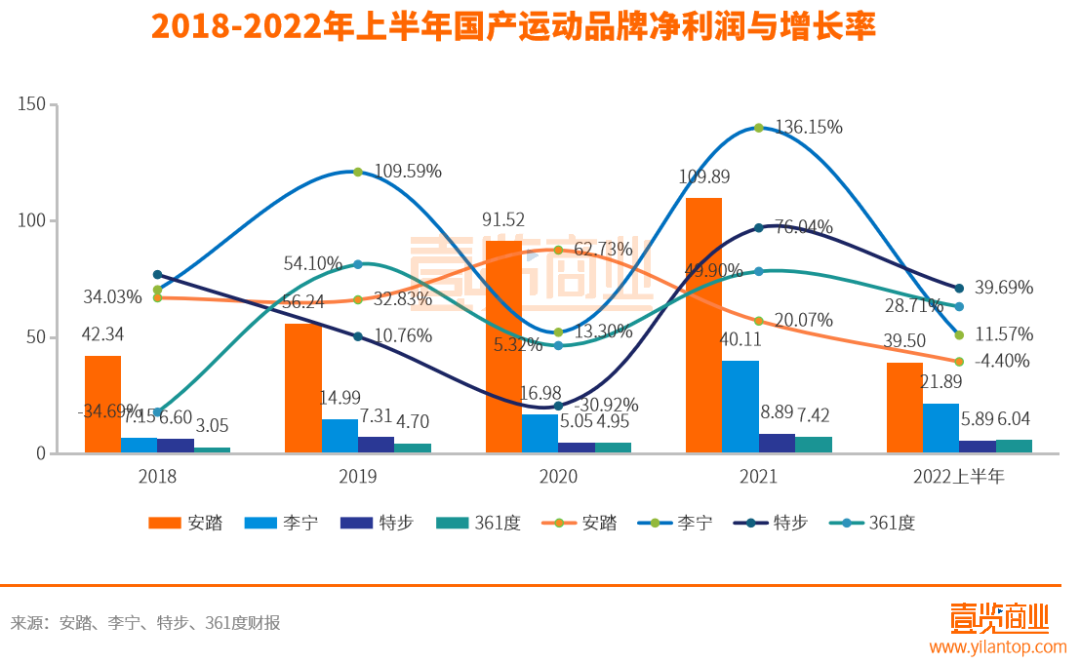

国产运动品牌们在财报业务回顾中一致提到,国际形势复杂、东南亚国家供应链瓶颈、原材料成本增加、通货膨胀、宏观经济不明朗等问题,对品牌的发展产生了一定影响。整体来看,四大国产运动品牌的净利润均出现了增速下滑的情况,其中李宁增速下滑最为明显,与去年同期相比减少了175.61%;即使是净利润增速下滑幅度最小的361度,同比增速也降低了11.09%。

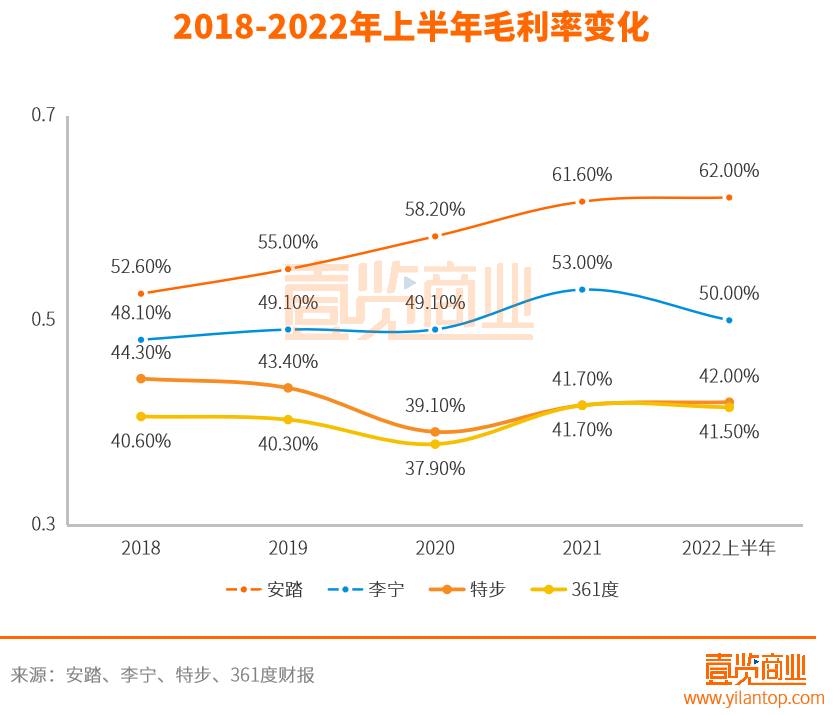

与此同时,财报显示有三家国产运动品牌的毛利率出现同比下滑的情况,只有特步表现出了增长的态势,毛利率同比增长0.2个百分点至42%。降幅最大的为李宁,同比下降5.9个百分点至50%,这也是李宁近8年间毛利率首次出现下降的趋势。

壹览商业发现,四家运动品牌净利润与毛利率波动的主要原因可以总结为两个方面:

首先是外部宏观经济不够明朗。四家国产运动品牌均在财报中提及了宏观经济不稳定、通胀,国际供应链紧张等问题,同时疫情也在各地多发。一方面,疫情导致线下零售业务客户流量下跌;另一方面,经济不稳定也带来了消费意愿的减弱。双重影响下,消费品市场无可避免受到一定冲击。

其次是自身产品与渠道的问题。对于安踏来说,FILA营收占安踏整体营收的41.5%,所以FILA的毛利率下滑3.7个百分点导致安踏的毛利率也同比下滑1.2个百分点。而反观李宁,则主要是因为毛利率较高的直营和电商渠道占收入比下降且零售端增加了零售折扣。

短时间内,经济情况很难好转,自身产品组合与渠道的问题也很难发生较大的改变。接下来如何熬过这个寒冬,对于运动品牌们来说都是一个不小的挑战。

03

库存危机不可忽视

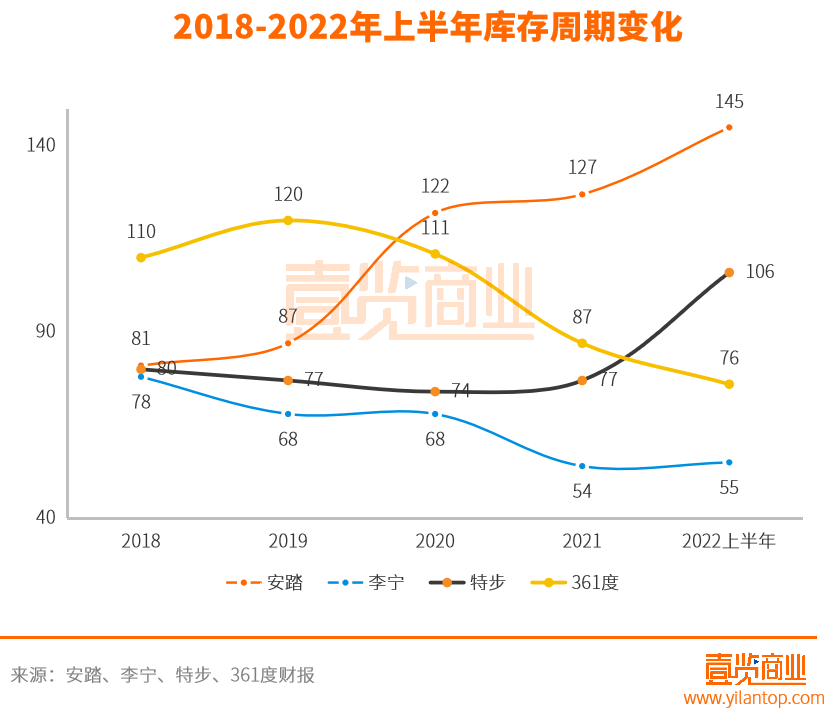

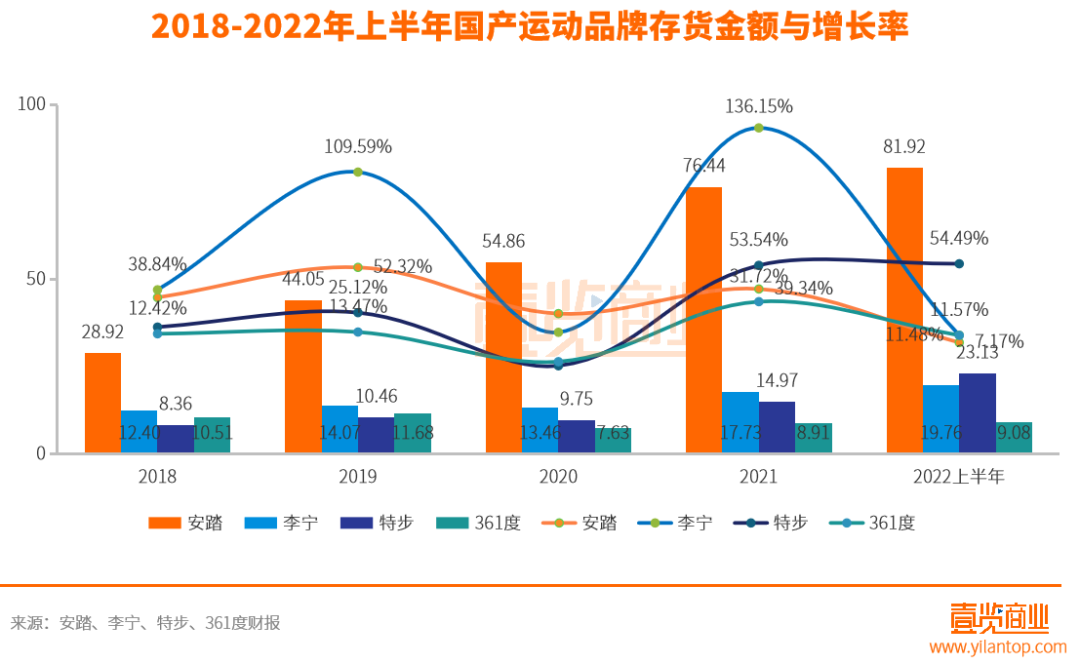

库存一直是服装行业重要的一项指标。库存积压往往正是危机的开端,这意味着企业很可能需要通过营销打折等方式将库存销售出去,而这也将进一步挤压企业的毛利率。上半年三家国产运动品牌的平均存货周转天数出现同比上升的情况,其中安踏的平均存货周转天数最高,达到145天。唯一保持下降趋势的只有361度,与去年同期相比,下降了11天至76天。

上半年平均存货周转天数最高的安踏,比去年同期增加28天,存货金额达到81.92亿元,与去年同期相比增长7.17%。虽然安踏表示一方面是受疫情及DTC转型所影响,另一方面是持续中的DTC转型需要集团去收购原渠道商的一些货品。但回顾过去4年间安踏的库存金额和库存天数可以发现,从2018年到2022年,安踏的库存金额和库存天数始终处于一个稳步上升的过程。DTC模式转型虽然促进了安踏的收益增加,但也给安踏带来了库存方面的困境,未来如何,我们尚未可知。

特步的平均存货周转天数也达到106天,同比增加27天。针对存货问题,特步首席财务官杨鹭彬也表示,由于受供应链及物流等影响,未能及时发货到东北、河南及海外客户,所以集团积累库存,相信库存水平将回复正常,另外因为销售倍增,库存数目亦自然有增长。这可能也正是营收最高的特步却仍未被资本所看好的主要原因之一。

相对来说,李宁和361度的存货金额与库存周转天数变化则并不大。李宁的平均存货周转天数仅同比增加了2天至55天,库存金额同比增11.48%至19.76亿;361度平均存货周转天数同比减少11天至76天,库存金额同比增加1.89%至9.08亿元。

对于服装企业来说,如何解决库存问题也将是下半年每个企业都必须面临的挑战,但对安踏和特步,这个挑战显然更大一些。

04

渠道转型迫在眉睫

在疫情多发散发的情况下,线下客流量持续减少,线上渠道的销售已经成为服装行业营收的重要组成部分。上半年营收排名第一的安踏、营收增速最高的特步,以及营收增速上升的361度都提到了电子商务部分增加所带来的贡献。但目前线上占收入比最高且营收排名第一的安踏,电子商务业务也仅贡献了整体收入的28.9%,未超30%。

而营收与净利润增速均出现大幅下滑的李宁,电商渠道占收入比甚至出现了下降的情况。事实上,李宁近几年在不断强调全渠道协作,但整体收效甚微。

特步和361度均将营收增长归功于电子商务业务及儿童业务持续的增长。其中,在618购物节期间,特步儿童的在线销售额增长103%至人民币7,500万元;索康尼的在线销售额同比急增135%,呈现强劲增长态势。361度财报显示线上销售额达到人民币7.82亿元,同比增长60.3%。

综合来看,电子商务业务增加抵消了疫情给安踏带来的部分影响,也促进了特步营收的强势增长,保证了361中规中矩的业绩。与此同时,电商渠道占收入比下降的李宁则遭受了最大幅的营收增速下滑。

对于目前疫情多发散发的情势,接下来的时间持续推进线上业务势必应该成为每个企业的重点关注。

05

专业需求逐渐增加

上半年的财报也反映出大众对时尚运动的需求也开始减少,反而是专业运动的需求开始增加。FILA作为安踏集团中时尚运动的板块,上半年收益下滑0.5%。除此之外,特步的时尚运动板块同比增速36.3%,专业运动板块同比增速达到106.4%。

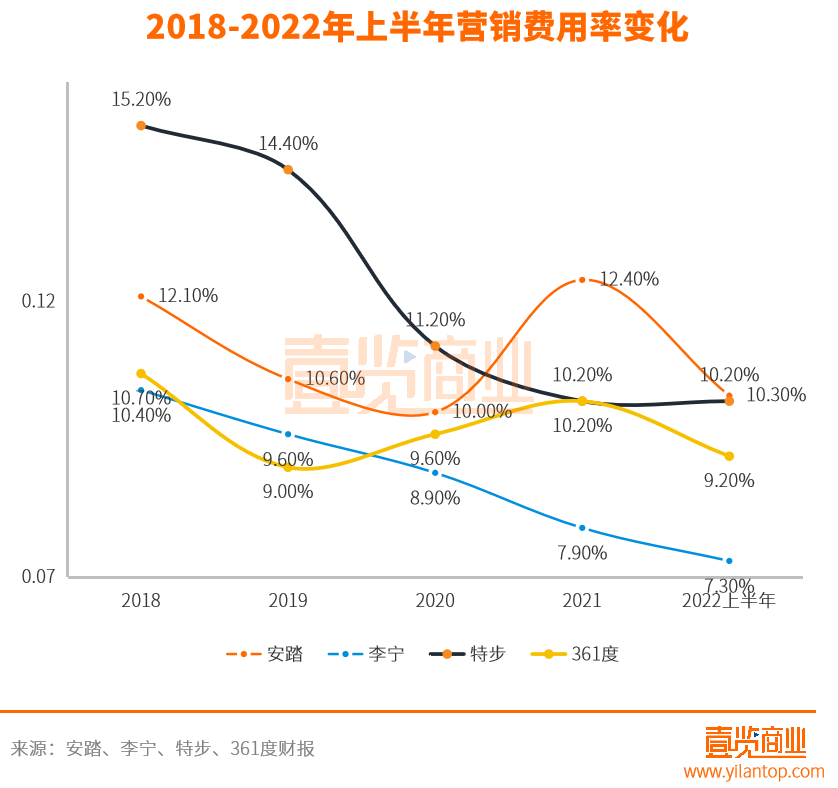

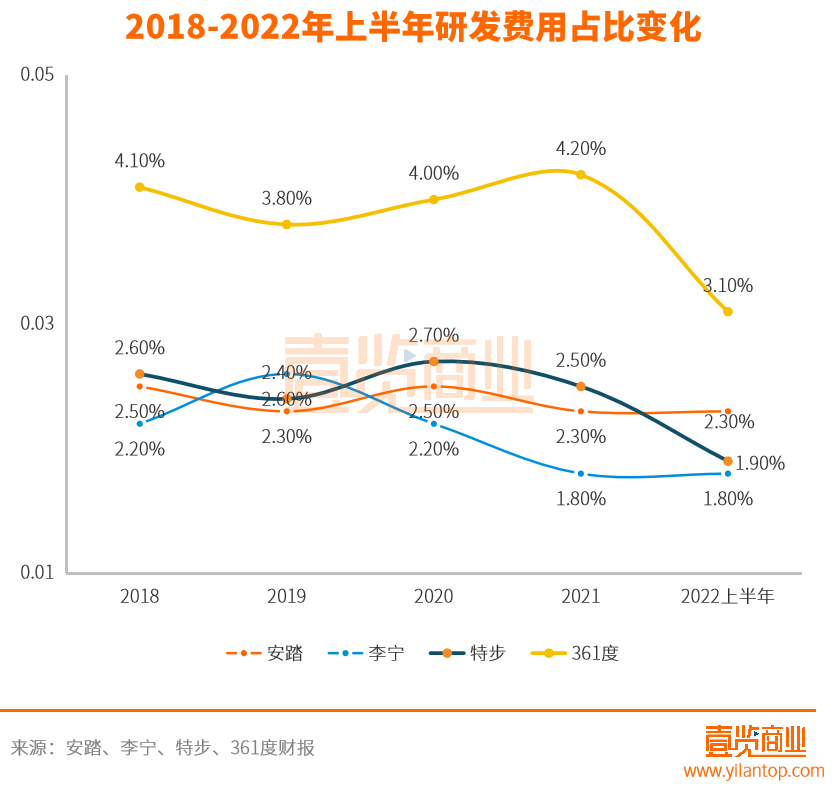

与此同时,国产运动品牌们纷纷选择了下调营销费用率,同时保持研发费用率在一个稳定的状态。让我们拉长时间线可以看到,与2018年相比,营销费用率减少最多的为特步,营销费用率减少5个百分点;营销费用率减少最少的361度,也下跌了1.5个百分点。

相对来说研发费用率的变化则少得多,与2018年相比,研发费用率的下滑幅度均在1个百分点之内,下滑最多的为361度,研发费用下降1个百分点;研发费用下调最少的为安踏,下调了0.2个百分点。

安踏、李宁均在财报中表示了对专业性单品的看好,并表示会持续强化专业运动类产品布局。而特步也表示对时尚运动的短期业务前景要保持谨慎。

而在国家政策支持体育运动、重视推动国民健身的情况下,专业运动部分的需求也正是每个品牌都需要重视的部分。

最后

随着疫情爆发,加上全球通胀、资本市场波动等不利外部因素的影响,中国的经济将在很长的一段时间都将面临着一定的下行压力,2022第二季度GDP同比增长下降至0.4%。据国家统计局数据显示,2022上半年社会消费品零售总额为21.04亿元,同比下降0.7%,其中服装、鞋帽、针纺织品类上半年销售额较去年下降6.5%,整个服装行业都面临着巨大的挑战。

虽然国产运动品牌近两年发展迅猛,但就目前来看,净利润增速下滑、毛利率下降、存货天数增加等等都是国产运动品牌们现在正在面临的问题。即使是营收排名第一的安踏、营收增速第一的特步,也不得不迅速想办法解决目前的库存问题。李宁和中规中矩的361度则迫切地需要找到下一个业绩增长点。

虽然未来终将有一个中国品牌会成为世界的品牌,但显然,当下的国产运动品牌们还有很长的一段路要走。

END