蹲点好特卖一周,我们发现了百亿临期市场破局的“答案”

文 |orange

“临期食品这个行业早在一年前就不存在了,怎么到现在还有人要进入呢?真是人傻钱多!”今年年初,曾从事临期食品创业的老炮娄春彬在其抖音号、小红书上连发多个视频,用亲身经历证明这一行业“全都是泡沫”!

事实到底是怎样的?

临期食品最具有代表性的品牌莫过于好特卖,2020年,在零售业遭受疫情重创的背景下,凭借“甩货”优势成为逆周期增长的新消费形态,仅用两年时间,便达到日美等国家,数十年发展的速度,品牌数、店铺数、利润率、融资金额不断突破。

在其带动下,一时间,繁荣集市、好特卖、嗨特购、比宜德、小巷生活、折扣牛、爱折扣、嗨购猫、叁省货仓等临期折扣店品牌,纷纷出现,曾经被“贱卖”的产品统一整合,组合成一座座“临期食品”集合站,并逐步走向规模化。

“临期,又不是过期”,对经历了疫情的消费者来说,在保证健康的前提下,他们更加在意自己的钱包,临期食品凭借“量大管饱还便宜”的优势一跃而起。

根据艾媒咨询发布的报告显示,2021年临期食品行业加速发展,市场规模达318亿元,预计行业保持6%的增长率,2025年中国临期食品市场规模将达401亿元。此外,上海证券数据显示,2021年,我国折扣零售行业市场规模已经达到了1.62万亿元,还存在很大的发展潜力。

临期产品在疫情的催化下,成就了好特卖们,但临期产品却不会一直属于好特卖们。

今年,繁荣集市申请破产清算、好特卖痛定转型、折扣牛开始社区零售……在资本进入冷静期、零售走向升级、电商日趋活跃、同类竞争白热化之后,临期折扣店进入裁员、关店、破产寒冬期,行业大洗牌,很多人抛出和娄春彬同样的观点——“临期行业要完了”。

但另一方面,正如娄春彬所说,入局临期行业的人反而越来越多。

“如果说逛好特卖有一种治愈感,应该很少人会相信吧!但这的确存在,下班后去好特卖逛一圈,已经成了我生活的一部分”小江在她的小红书上写下了这样一句话,在她看来,好特卖就像是宜家的零食区,“逛”的属性,远超过“便宜”的特点。

回到临期折扣店发展起来的原点,新消费Daily发现,当下依旧有很多人对好特卖非常期待。而为他们建立起一座“便宜的宜家”,或许是临期折扣店破局的关键。

01

“性价比”捧起来的好特卖们

隔壁全家5块多的元气森林,这里只要3.9元,19.9就能买到大容量的Oatly,还有各种标着英文,看不懂却又觉得很高级的零食,均价在4元左右。这种超高性价比的感觉,让很多CBD打工人短暂逃离“赚钱不易”的压力,重新回归“烟火生活”。

好特卖HotMaxx北京万达CBD店 新消费Daily摄图

性价比,是临期折扣店诞生的根源。

事实上,早在好特卖们崛起之前,国内的临期产品凭借“性价比”已跑出了自己的销售模式。

首先在线下销售上,一种是大众接触最频繁的模式,主要采取临期和新品同店销售样式,临期产品被放置在标注“打折”“促销”“甩卖”的专区,供消费者挑拣。另一种是大牌折扣店模式,包括过季的服饰、临期的进口食品,有专门的店面进行销售,如LCX国际精品折扣店。

而线上销售上,一种是面向B端进货商的电商小程序,通过汇集全国的仓库、货源信息,包括临期折扣商品,服务于产品大规模集采,如超级供货仓小程序。另一种是依托于电商母体资源,搭建的“尾货”处理平台,帮助品牌食品厂商、进口商将库存商品在独立渠道内快速出清库存、回收资金,降低损耗,如属于阿里巴巴战略投资的企业好食期。

但以上模式或多或少在受众和市场上存在发展的局限性,只是在小范围内活跃。

2020年,转折来了。

这一年,疫情大爆发,零售行业遭受到重创,很多企业面临倒闭、破产、裁员的危机,范智峯和顾晓健便是其中之二,两人各自的公司曾一度裁员到几个人,遭遇相同的两人,决定将货架上的尾货清仓,然后解散团队。

但契机也在此时出现。范智峯将便利店改成折扣店,并发布清仓预告,没有想到的是,开业第二天盈利不减反升。“第二天卖了10万块钱,还是很火爆,因为疫情也找不到人手,基本上全家总动员了。连我丈母娘都过来收废纸箱了,我们光废纸箱一天就可以卖500块钱。”范智峯曾回忆道。

就此,范智峯和顾晓健的生意不仅在疫情期间活了下来,还找到了一个新的商业模式。10天后,他们将门店改名为好特卖,专门售卖临期食品。

截止目前,好特卖已完成五轮融资,其中包括金沙江创投、云九资本、五源资本、嘉远资本等头部投资机构。此外,好特卖招商负责人还曾表示,“目前好特卖店铺每个月营收在60万-70万元之间,最差的店铺也有30万元的收入”。

而门店方面,根据《2022年度中国折扣店连锁品牌TOP20》显示,好特卖排名第一,目前已在北京、上海、深圳、广州等多个重点城市布局了416家门店,并计划未来三年要开至5000家。

图源:联商网

好特卖崛起的原因非常简单,低价好物永远是吸引消费者的万金油。

新消费Daily探店一家好特卖后发现,很多大牌如元气森林、星巴克、王小卤、乐事等价格均要低于普通商超2-3元,一些面膜、洗发水、保湿乳、牙膏更是低至三折,其他不知名的小众品牌价格很多在一块钱左右。

疫情一方面让很多零售产品大量积压,尾货处理殆急,另一方面,消费者对产品性价比更加关注,消费观趋向于理性化,过去不屑于购买“弃子”的消费者,开始将临期看做是“捡漏”“薅羊毛”赚便宜行为,带动了市场接受度的提升。

与此同时,临期折扣店为供需两端搭建起来直接沟通的空间,配合线下购物的及时获得感,促使“好特卖们”不断开店扩张。

据新消费Daily不完全统计,2020年以来,奥特乐、繁荣集市、嗨特购、爱折扣、嗨购猫、叁省货仓等超十家主打临期折扣的新锐品牌出现。 天眼查数据显示,去年我国新增临期食品企业125家。同时,好特卖之外,小象生活、折扣牛、爱折扣、葱花到家等数家折扣店品牌完成一轮甚至多轮融资。

疫情给了临期折扣店一个外部消费环境,好特卖们借此创造了一个线下便宜购物的内部环境。

02

「繁荣集市」“散了”

临期折扣店难了

成立第一年开了20余家门店,计划在2022年发展到60余家门店,预计到2023年在全国开设超过1000家门店,然后是计划上市……

成立不足两年,加盟商没等来「繁荣集市」的IPO,只等来了“繁荣集市准备出售”的消息,千店雄心也止步在20余家。

2020年8月,因为范智峯和顾晓健对临期店经营模式观念上的差别,范智峯拿到第一笔融资后,将部分好特卖门店改为繁荣集市。定位于“您身边的宝藏折扣店”,对标日本的堂吉柯德,采用软硬折扣相结合的模式,售卖临期尾货、新产品、贴牌产品等产品。早期,繁荣集市以直营模式开店,去年9月开放加盟。

虽然手拿唐彬森挑战者资本,但随着加盟的开放,竞争激烈的折扣店环境导致范智峯的资金日渐乏力。据悉,今年春节前繁荣集市就开始了门店转让计划。

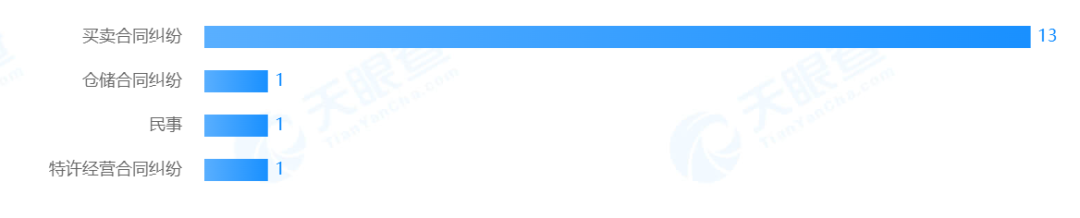

新消费Daily搜索天眼查发现,目前,繁荣集市风险数据总量44条,其中有关买卖合同的纠纷有13条。最近的一条纠纷法律文书显示,原告为上海忆直行国际贸易有限公司诉讼,原因为:根据双方之间的送货单、签收单及对账单,被告在2021年间有多笔订单未支付货款,累计未付货款金额262,108.35元。

在其中一则关于“买卖合同”的一审判决书中,被告方上海嘣嘣喵科技有限公司 (繁荣集市母公司) 表示,“因业务已经停顿,没有现金流,被告准备申请破产”,范智峯也被限制高消费。

同样是临期折扣店,同样兴起于经济下滑期间,日本的堂吉柯德延续了44年,对标的繁荣集市反而要破产了,究其原因,逃不出产品、价格、供应、渠道。

从供应链和产品来看,临期食品面临着供应商的极大随机性和产品的不确定性。 疫情封闭解除后,产品消费量提升,如果没有长期的合作品牌,临期产品在生产端便被销售一空,供应量上没法保证。

在一档播客节目中范智峯曾表示,品牌已交由投资者挑战者创投处理,自己退回供应链老本行。无独有偶,今年刚获得融资的折扣牛,在尝试了临期折扣店模型后果断放弃,转向到社区硬折扣零售,在被问到为何放弃临期折扣时,创始人马昕彤表示,当时自己对于零售业态的认知还没有入门,没有真正理清楚供需关系。供应链不完善,让临期折扣店失去了存在的基础。

同时,临期产品在市场中独成一业,对于“正主”品牌来说,会抢占一定的市场份额,而一旦出现产品质量问题,结果则需要“正主买单”,鉴于此,很多大牌也不会选择与临期折扣店合作。

从价格和渠道来看,价格上临期产品前端议价能力低,后端溢价也能力低,整个价格链条如果没有更多元的产品支撑,长期依靠大牌“尾货”生存,危险系数高。

而渠道上,随着苏宁、拼多多、淘宝、抖音、小红书中的折扣店、临期产品、供应商直销产品、边角料产品应运而生,价格更便宜、产品更多元的品牌,强效挤压临期折扣店们的市场空间。

图源:小红书

最后,临期折扣店的加盟模式也存在很大的发展问题, 如果是直营,那么母公司如何保证产品的整体化供应、盈利上如何更加均衡,如果是加盟,又如何保证临期产品的质量、加盟商与总部的沟通。前有被加盟掏空钱包的繁荣集市,后有三十多万保证金难退回的好特卖。临期折扣门店扩张模式的探索道阻且长。

好食期创始人雷勇曾提到,临期行业的门槛又高又低。“低”的原因是门槛低,组个团队、做个App、找几家供应商、刷点数据就能入场;“高”则是,要想持续运营并提高收益就要考虑能否建立有效的管理系统和稳定的供应链体系。

另外产品标准化程度不足、导致食品安全问题频发;消费市场打开后,原有的临期“标签”成为限制品牌溢价扩张的束缚;消费者新鲜感退潮后,临期折扣店盈利难等问题接连出现,临期折扣店的生意越发艰难

但有意思的是,接手繁荣集市20多家门店的不是别人,而是曾经的创业合伙人,现在的竞争对手——顾晓健和他的好特卖。有消息称,虽然目前部分繁荣集市门店并未更名,但收银小票上显示所属企业为好特卖。那么面临以上问题,接盘后的好特卖又将如何走好下半场?

03

“便宜的购物空间”

或是好特卖们下半场的关键

中午12点30分,好特卖北京市万达CBD店内,有的人提着被零食、饮料、洗发水、面膜填满的篮子;有的人在货架前对照着配料表看饮料的糖分含量;有的人囤了满满一袋子瓶装的咖啡;也有人闲逛一圈只买一瓶燕麦奶……虽然没有到爆满的程度,但人流量不算少。

好特卖HotMaxx北京万达CBD店 新消费Daily摄图

如此看来,就目前市场而言好特卖们不会轻易消失,但如何发展,需要更多的探索。

首先是商业模式上,可以借鉴堂吉柯德。

据了解,堂吉柯德是日本的一家折扣型杂货铺,始创于1978年,同样是在经济下滑期诞生,以“难以想象的便宜”著称,发展至今已拥有近800家门店,被日本消费者誉为“折扣之王”。

堂吉柯德在产品上,从刚开始的临期为主,到后来临期只占据所有商品的25%,临期商品更多承担起了引流的功能,更多的货架给了利润率更高的自营品牌。在产品定价上,采用临期高价,自营商品低价的策略,提高盈利能力的同时,让消费者形成“更多便宜商品”的感觉,提高重复购买率。

中国食品产业分析师朱丹蓬也曾在采访中表示,以临期食品引流,用二三线产品赚取商家的推广费、价差利润,以及临期产品的售卖收益是临期折扣店主要的利润来源。

确实,目前好特卖们也正在朝着这个方向转。天眼查APP显示,好特卖所属的上海芯果供应链有限公司已经申请了“侠趣”商标,嗨特购所属公司目前已注册“强小鲁”“木头奇奇”“KASUREOO”“逸口乐”“初本笙”“小食万象”等商标,很多产品已经上架销售。

但真正要区别于火热的电商直播和大量的同类竞品,好特卖们需要借鉴传统便利店经营模式,进行场景的打造,给消费者一种“更便宜的购物空间”。

线下与线上消费空间不同,线下消费场景带有休闲、观赏、放松等附加价值。 例如美妆集合店,虽然网上一直会有小样商品的售卖,但美妆集合店却成了很多年轻消费者周末打卡的地点。正如某位线下零售从业者说的,线下消费是消费者的刚需,是物质之外的精神空间的填充。

其实在繁荣集市建立初期,范智峯就曾将门店用户定位于年轻消费群体,装修上注重时尚潮流,极具二次元风格,吸引了大批年轻人前来打卡,但外在改造只是“空间消费”的第一步。

取代传统隔着柜台买商品的消费模式,便利店给了消费者一种购物的自由,宜家给了消费者一种闲逛的自由,美妆结合店给了消费者一种试妆的自由,好特卖需要打造一种“便宜”购物的自由,这种自由的保证,来源于更加多元的商品,不局限于头部品牌、自营品牌、联名品牌,更具有体验的场景,不局限于商品体验、空间体验、消费体验。

新消费Daily随机询问了几位好特卖的消费者发现,大家不太满意的地方比较统一。首先是认识的产品不多,头部品牌就几个,不能说外国的就好,万一是人家不要的呢?其次是产品口味差,买了一大包回家,便宜是便宜,吃几口就扔了,实在难吃。另外是空间太小,货架拥挤,人多了都转不开。另外几位经常光顾的顾客表示,离着近,就来买瓶水。

所以说,这种空间的打造还需要有针对性的对接自己的消费群。据新消费Daily观察,目前写字楼附近的好特卖数量在增加,与选址大型商城一角不同,这些地方的流量可能少,但稳定性强,这些受众群体的消费习惯和对于产品的要求更加具体,了解不同消费场景里购物群体的诉求,也是好特卖们后续发展应该关注的环节。

04

结语

繁荣集市散了,但千千万万个“繁荣的集市”还会出现,正在开启的四百亿市场也不会只有好特卖一家,品牌分化、行业洗牌的转型阶段,需要品牌们在供应链、产品、消费者等多方面探索、细化、深入。

疫情之下,好特卖们给了消费者一个可以暂时狂欢的空间,疫情之后,这种狂欢应该以更常态、日常的形式存在下去。