赢商tech研究总监廖洁:《2022年商业地产与消费发展趋势报告》分享

————2022中国购物中心+峰会现场报道

唯有开放共创,才能碰撞打开商业的“万花筒”,在开放中收获力量,在合作中共赢共享。2022年9月23日,南京苏宁钟山国际高尔夫酒店,2022中国购物中心+峰会以“开放的力量”为大主题,以3大主题演讲/报告发布、4大论坛对话,创新推出多项精彩内容,全方位解读零售商业发展密码,共同探索中国商业未来发展之道。

变局中开新局,探索商业的更多可能!

9月23日,2022中国购物中心+峰会在南京苏宁钟山国际高尔夫酒店隆重举办。本届大会围绕“开放的力量”为大主题,设置了主题演讲、高端对话、“赢商老朋友”平行直播间、「金鼎奖」颁奖盛典等环节,邀请零售商业上下游产业链优秀企业代表,深度探讨商业新玩法!

活动现场,赢商tech研究总监廖洁带来了《2022年商业地产与消费发展趋势报告》主题报告发布。

在演讲中,廖洁提到:商业地产市场端,2022年1-8月,市场客流反弹,“至暗”时刻或已过去;品牌端,零售、餐饮、儿童亲子明显收缩;行业端,要持有中长期的信心,轻重分离正在加速进行。

客流反弹,“至暗”或已过去

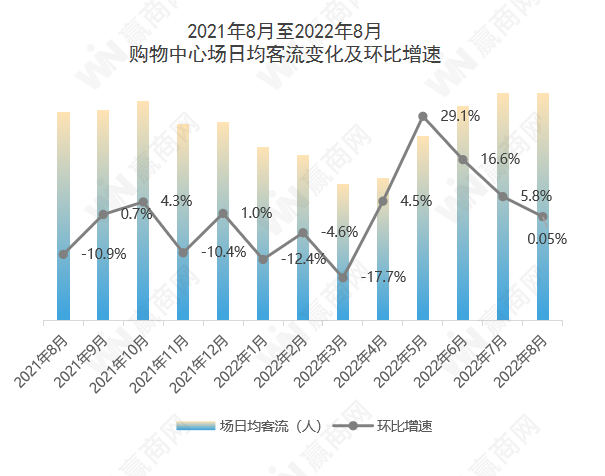

疫情之后,中国购物中心的客流变化共经历了三个阶段:第一阶段:2020年1月-8月,剧烈调整期;第二阶段:2020年9月-2022年2月,一直在波动中下降;第三阶段:2022年3月至今,环比回升。从全国数据来看,客流最差的低点出现在今年3月份,这个阶段已经过去。

在今年的客流数据变化上,1-8月,样本监测的四千余家购物中心客流同比下跌了17%,相比较1-6月份同比下跌26%的数据,可以看出客流正在环比回升中。其中,客流回升最明显的是在今年5月份,国内购物中心日均客流环比增幅达到年内最高水平,为29.1%,后续增速逐渐放缓。

具体区域中,客流波动最大的无疑是华东区域,同比去年1-8月下跌了15.6%,华北区域紧随其后客流同比下跌9.2%。但对比2020年8月的客流数据,东北和华东两地均恢复至2020年最高水平110%以上,其中,北方城市客流恢复程度相对南方更好。

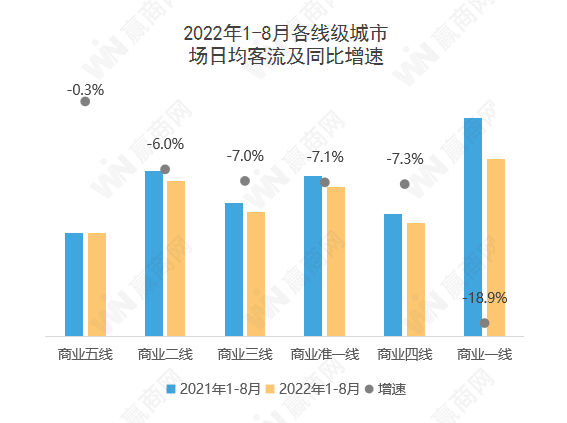

在城市级别中,商业一线城市的客流下滑最多,同比下跌了18.9%,远超全国平均水平。相反,客流表现最好的是商业五线城市,这与客源基数的情况有关,以及今年受到疫情影响最大的都在商业高县级城市。

在商圈对比上,市级商圈和区域商圈的客流下跌更为明显,主要是受到疫情营销,对于核心地段的项目客流冲击更大。其中,中高档以上mall虽然客流跌幅较大,但其客流基数大,而大众化mall客流波动更小。

最后,从各线级城市今年的客流环比增速情况看,在经历3月份的低点之后,客流数据环比开始上涨。在商业一线城市,客流持续增长但增速回落明显,其余级别城市增速为负,总体来看客流波动较大,长期信心的恢复还需时日。

12城mall平均空置率升至13.4%

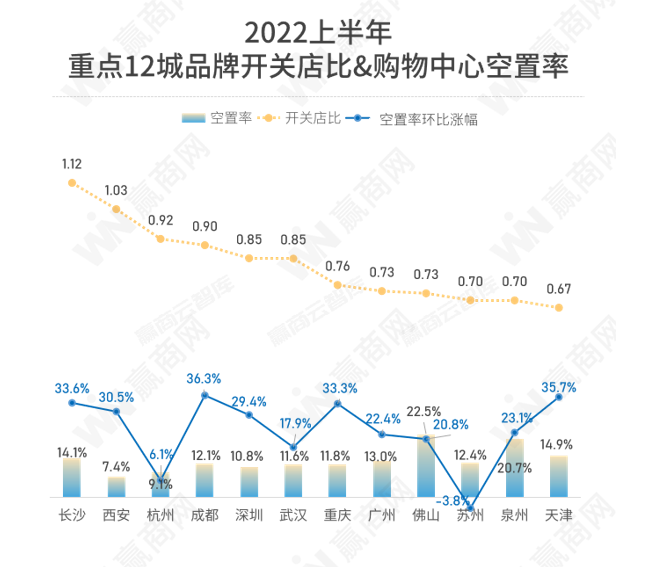

空置率作为衡量购物中心商铺供需关系的一项重要指标,2022上半年,全国重点12城的平均空置率达13.4%,整体走势呈现V字型趋势,2021年,这一指标连续两次环比下滑,至低点10.9%。而今年上半年环比上涨22.9%至13.4%。

在不同的城市间,处在商业准1线阵营的西安、杭州表现最亮眼,2022上半年空置率均在10%以下。长沙、天津购物中心表现最令人意外,空置率均近14%。

并且从长沙、天津两城上半年开关店比情况看,形成了鲜明反差。前者位列12城首位,为1.12,这主要是受到长沙今年有较多新项目开业的影响,其次在长沙市级商圈空置率高于区域商圈,开关店比12城最高。

相比之下,天津购物中心空置率与长沙“同等位”,但天津的开关店比却一路下滑,2022上半年为0.68,在12城垫底,品牌拓店意愿疲软。

今年上半年空置率最高的城市是佛山,空置率超20%,环比增幅达20.8%,主要是受到批量项目调改以及去年集中入市的新项目尚处于培育期,导致空铺率较高。

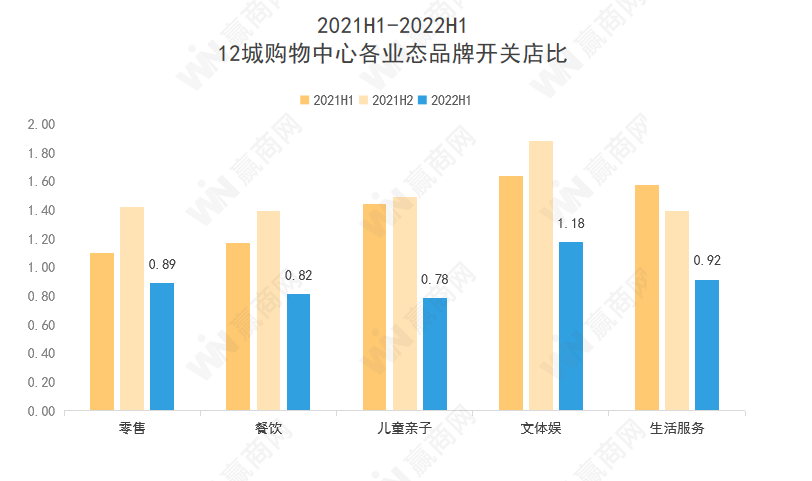

近1.4万家店调整,零售、餐饮、儿童亲子明显收缩

据赢商大数据监测,2022年上半年,12个重点城市约300个5万㎡以上购物中心中,新开店超6400家,新关店约7400家,开关店比0.86,远低于2021上半年(1.21)及下半年(1.43)。

具体业态中,零售、餐饮、儿童亲子明显收缩,生活服务温和收缩;文体娱表现最佳,开关店比达1.18。

其中,零售业态方面,值得重点关注的服装中,开关店比0.77,服饰集合店、男装表现持续低迷,其背后的消费趋势值得关注。在时尚生活业态上,整体开关店比1.06,扩张最快的是汽车4S店、黄金珠宝这两个细分领域品牌,露营、滑板、飞盘、骑行消费走热。

另外,值得关注的美妆护理业态继续两极分化,大众平价品牌继续收缩战线,欧美高端品牌开始布局数家新店。在消费者注重圈层化的影响下,IP主题店的热度也持续在线。

餐饮业态方面,2022上半年开关店比0.85,整体收缩。细分领域中,休闲餐饮表现较好,开关店比1.03,逆势小幅扩张,可能会持续成为餐饮里面最为景气的细分品类。中式餐饮“急刹车”,告别扩张,转向收缩,开关店比仅0.74。

其他业态上,儿童亲子表现不佳,开关店比为0.78,主要受儿童教育、儿童服务拖累;生活服务开关店比0.92,文体娱开关店比1.18,发展相对稳健。

未来可期,要保持中长期信心

疫情三年,重置了中国商业的基本面,也让原有的一些商业趋势加速发生。但中长期来看,决定着行业发展的还是市场格局以及运营本身。

在行业进入存量时代下,存量增速在整体放缓。2011年至2020年,中国购物中心CR5企业存量份额保持在15-20%区间,但在2020-2021年CR5企业的存量增速明显加快。2020年,CR5企业增量份额大幅增加;至2021年,CR5企业增量份额同比略有下降,但依然接近30%。由此可见,在黑天鹅事件中规模性企业竞争优势明显,强者愈强,未来轻资产战略或是企业实现规模扩张的重要途径。

在市场格局中,高端商业市场在寡头竞争的格局下,也会有内资企业加入。下沉市场投拓能力很重要,先发优势将会形成虹吸效应,在不同市场竞争下,可以增加了商业的丰富程度。

从中长期来看,轻重分离正在加速进行。因为对重资产来说是资产规模和质量,对轻资产来讲是对品牌溢价和运营效率,并且,轻资产趋势已十分明显,将会加速商业地产领域的碎片化整合。

这种长期资本与长期资产之间的加速匹配,让中国购物中心也会走成熟市场的路,走向资本高效,运营高效的路是不可逆转的趋势。

可以看出,当下客流环比正在回升,我们对市场也要拥有中长期的信心,特别是在当下,市场是危中有机的,目前亦是轻资产的拓展时机。毕竟,中国是全球最大的消费市场之一,城镇化进程仍在持续。消费升级的过程仍在进行中,而且从高能级市场不断向下沉市场渗透。并且,服务消费也在逐步恢复,从这个角度来看,行业也将会越来越好。