耐克2023财年Q1财报:数字业务3年收入超百亿美元,大中华区仍未扭转下滑趋势

作者:星星

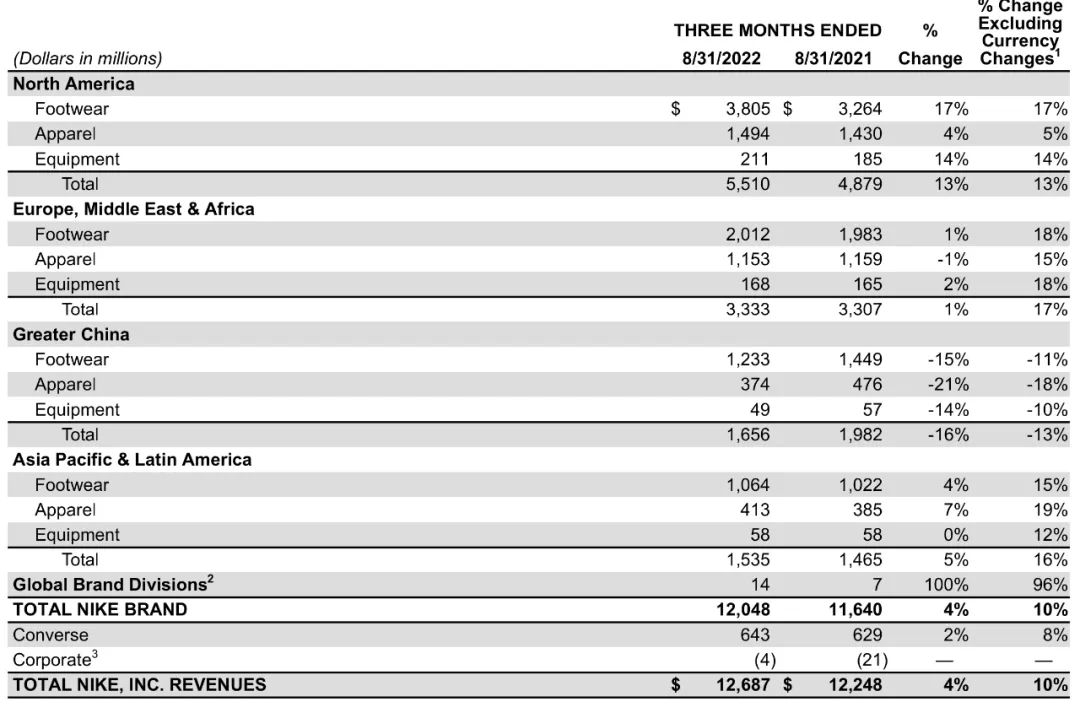

美东时间9月29日,耐克发布了2023财年一季度业绩报告,营收126.87亿美元,较去年同期同比增长4%;净利润14.68亿美元,较上一财年同期的18.74亿美元下降22%。

其中,耐克本品牌收入为120亿美元,同比增长4%;匡威营收为6.43亿美元,同比增长2%,在北美及欧洲地区匡威以两位数增长,但整体被亚洲的下滑抵消。

从渠道看,耐克直营(NIKE Direct)销售额为51亿美元,同比增长14%;批发业务增长8%;数字渠道同比增长23%,这得益于EMEA、北美和APLA的两位数增长,部分被大中华区的下滑所抵消。

在电话会议中,耐克的CFO Matthew Friend讲到,本季度,有复购行为的会员数量增长超30%,购买频率和耐克总会员的需求都有所增加,这些都将推动耐克数字业务的发展。

自2019财年以来,耐克的数字业务几乎增长了三倍,收入超过100亿美元,占2022财年耐克品牌总收入的24%。NIKE Direct的毛利率通过快速的数字增长和渠道利润率的提高而增长,最终推动了NIKE的整体毛利率增长,尽管这一增长部分被疫情期间经历的短暂阻力所抵消。

而受北美运输时间波动的推动,耐克提前做出购买未来季节库存的战略决策,去年越南和印尼工厂关闭也导致其库存水平下降。

在欧洲、中东和非洲,第一季度耐克收入增长了17%;NIKE Direct增长了20%,NIKE Digital增长了46%。自2019财年以来,EMEA地区的毛利率增长了500多个基点,NIKE Digital的渗透率从7%提高到了20%,几乎是其在EMEA地区NIKE品牌收入中所占份额的三倍。

拉美地区耐克也取得不错的成绩,销售额在货币中性的基础上增长了16%,连续第三个季度实现了以东南亚、印度和韩国为首的两位数货币中性增长。在货币中性的基础上,NIKE Direct增长了30%, 其中NIKE Digital增长了29%,NIKE旗下门店增长了31%。

反观大中华区,第一季度耐克收入在货币中性的基础上下降了13%,EBIT下降了23%;NIKE Direct下跌2%,NIKE Digital下跌5%。

不过与去年相比,大中华区Z世代会员在耐克数字平台上的需求增长了25%以上,而新推出的本地化耐克应用程序已经成为头号品牌购物应用程序,耐克有机会为中国消费者提供独特、优质和本地化的体验。

来源:耐克财报

耐克对未来充满信心,业绩也逐渐复苏,但上周,巴克莱银行还是将其的股票评级下调至同等权重,主要原因是耐克基于批发需求风险、中国市场的波动、北美库存过剩等原因。尽管存在不利因素,巴克莱银行还指出了该运动品牌的一系列积极因素,以证明其同等权重评级的合理性,包括加速耐克DTC战略、对收入和每股收益增长的高预测,以及毛利率扩张。

2022财年四季度,耐克销售额下降1%至122亿美元,大中华区销售额下降近20%。在电话会议中,CFO Matt Friend表示,疫情相关的静默影响了耐克在大中华区60%的业务,即使中国的下滑被耐克在其他市场的增长所部分抵消,但还远远不够。

分析师们还强调,即将到来的假日季可能会让整个零售行业进行“高度促销”,并且随着零售商被迫清理库存,耐克明年春天可能会开始从其批发合作伙伴那里收到更少的订单。