从扩充IP到轻资产运营,海昌未来的路该怎么走?

撰文:赵焓璐

10月初,中国,上海。

临港新城滴水湖畔人声鼎沸,孩童稚嫩的笑声居多,当然也不乏资深的二次元动漫迷,以及慕名前来打卡的年轻男女,他们此行的目的很明确——趁着国庆假期前往体验全国首家奥特曼主题娱乐区。

这座充满奥特之光力量园区背后的“功臣”,正是海昌海洋公园。

据官方数据统计,于国庆假期期间,海昌旗下容纳奥特曼园区的上海海昌接待入园游客超16万人次,较2021年同期增长15%,恢复至2019年同期90%。

凭借着一度被市场津津乐道疯狂囤IP的“硬技能”,海昌今年被关注的次数愈渐频繁,旗下项目热度也愈来愈高。

而在搭上奥特曼动漫IP之外,这家企业还在刷新着轻资产化的运营策略。

10月16日,海昌的一纸收购公告引起了资本市场的再次关注,将专注于食玩的潮流品牌制造商贝贝瓶正式收入囊中。

目前,贝贝瓶旗下产品覆盖超过310家景区,主要创意雪糕产品,合作对象欢乐谷、方特乐园,以及各地的热门景区等。收购完成后,海昌将通过贝贝瓶打造一个基于集团的渠道及IP资源,并纳入其他相关产业资源而实施统一运营、管理及输出的新业务平台。

不难看出,这是海昌扩充现有IP商品化的标准动作。资本沉浮下,有人筑路,有人探海,但看不见的海底深处或充满无边的收获,亦装载未知的颤栗。

新护城河

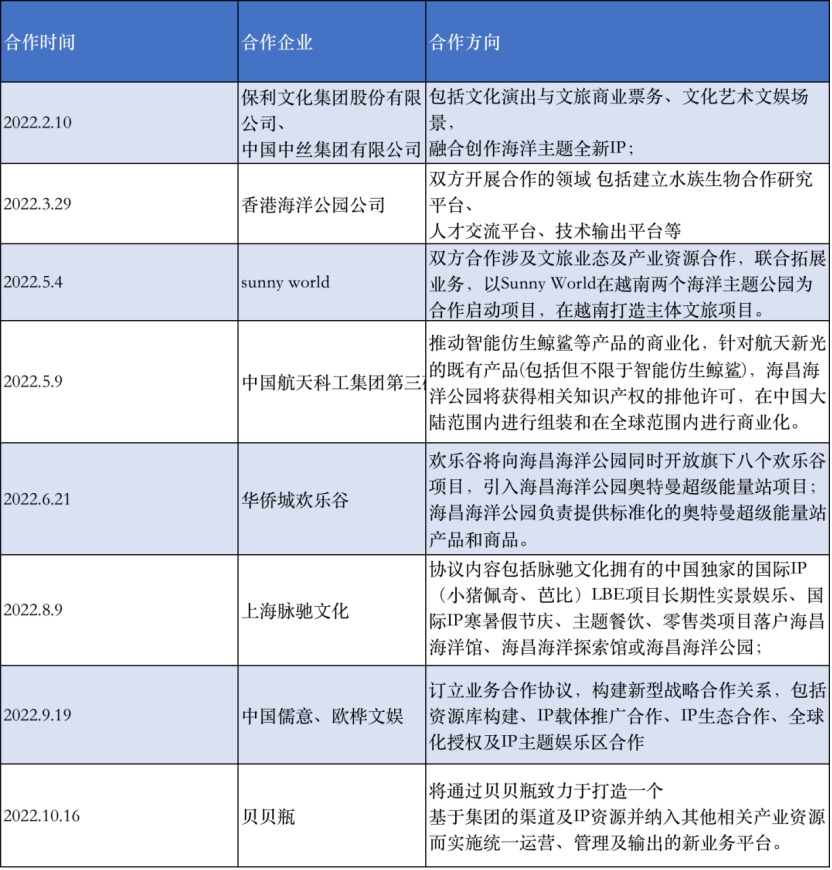

收购贝贝瓶的前一个月,海昌已先行一步,拓宽了IP运营的海域。

9月19日,海昌与中国儒意控股有限公司(原恒腾网络)及欧桦文娱(香港)有限公司订立一份业务合作协议,各订约方同意构建新型战略合作关系,包括资源库构建、IP载体推广合作、IP生态合作、全球化授权及IP主题娱乐区合作。

根据公告,合作三方将成立联合工作小组,计划筹备合资公司,结合中国儒意IP资产和分销推广渠道,海昌的规划、设计、建造和运营管理经验,欧桦文娱版权运营行业知识和国际品牌,甄选优质可输出IP资产和相应的商业拓展合作机会,打造亚洲领先、独一无二的IP综合项目。

事实上,这也不是海昌头一次以iP孵化为导向进行业务合作,2021年-2022年至今,海昌先后将奥特曼、海贼王、小猪佩奇等受众广泛的的动漫IP收入囊中。

2022年7月,全球首个奥特曼主题馆正式进入全面试运营,为进一步造势,上海海昌还表示将面向全国10月1日出生的游客免费开放,还将夜场运营时间延长,园区内也设置了国庆家庭特惠票等优惠票价政策。

与中国儒意及欧桦文娱的合作,含金量更上一层楼。

中国儒意原名恒腾网络,前身为投资企业马斯葛集团,由恒大集团与腾讯联合控股。2021年11月18日,中国恒大公告称,已出售全部所持有的恒腾网络股份予联合资源投资控股有限公司,销售股份占恒腾已发行股份约18%,总代价为21.27亿港元。交易完成后,中国恒大将不再持有任何恒腾网络股份。

2022年2月,恒腾网络正式更名为中国儒意,旗下儒意影业作为影视公司则扛起了“重任”。

2021年,中国儒意实现营收23.18亿元,同比增长907.38%,而儒意影业贡献的内容制作和在线流媒体板块收入占据大头,达到22.15亿元,占比超过95%,主控出品的《送你一朵小红花》和《你好,李焕英》两部影视作品均在市场上获得大量正面评价;而背靠腾讯的中国儒意除在影视IP中揽获一席之地,也进一步拓展游戏业务线,目前旗下已有多款游戏上线。

可以说,中国儒意的业务几乎完美对标了海昌在拓展IP方向上的短板,所拥有的IP资产以及市场化的分销推广渠道,有利于海昌进一步打造多元化的综合项目。

另一边,海昌还搭上了专注影视动漫IP孵化、投资及运营的欧桦文娱,作为将哆啦A梦、蜡笔小新、名侦探柯南等IP引入中国市场,并推广《飞驰人生》、《唐人街探案》等华语电影出海的文化传播“中介”。

这家隶属于日本欧力士集团的公司在IP引进及外宣板块有着先发性的优势,对于海昌来说,与欧桦文娱的合作将有机会拿下一批高知名度的动漫、影视IP资源,后者多年的IP项目管理经验,也让海昌机会在国内入局者普遍处于IP探索期的大环境下先行“吃肉”。

神秘股东

无独有偶,9月27日,海昌又与欧力士(中国)实业控股有限公司、富士胶片(中国)投资有限公司签署合作框架协议,在以透明投影膜产品为核心的多领域内合作发展,三方发挥各自产品技术优势、产业与市场资源优势,针对富士胶片的透明投影膜产品,深入合作,同时与欧力士实业拓展娱乐设施、VR、数字艺术等领域。

提起透明投影膜,大部分人可能并不了解它的功能何在,其实透明投影膜是产生全息影像的基础,在保持清晰显像的同时,能让观众透过投影膜看见背后景物。

此次合作,不难看出海昌对于利用透明投影膜技术的想法,在项目中推广相关应用,加强在海洋主题旅游领域的技术影响力。

细细梳理海昌今年以来的合作路径,从IP业态到技术发展,“欧力士”三个字频频出现。

其实,早在2009年12月,欧力士中国就以战略投资者的身份入股了海昌,据当时的招股书披露,海昌企业发展向欧力士中国发行当时已发行股本的14.83%,代价为8788万美元。而在欧力士集团十几年间“马拉松式”协助的背后,除源于对新兴市场的兴趣外,还与自身的商业路线有着千丝万缕的联系。

作为最早进入中国的外资企业之一,欧力士集团旗下业务包揽了股权投资,融资租赁和结构融资业务等多方面。

1971年欧力士(亚洲)有限公司落地香港,1981年与中信集团合资成立中国第一家融资租赁公司,正式入局中国市场游戏。

在落子中国超50年的时间,营销狂魔农夫山泉、模玩新秀泡泡玛特、转型电车比亚迪等多家企业均成为了欧力士投资的一部分。不难发现,欧力士入资过的企业,不是在转型的路上就是在创造新市场需求。

比如投资农夫山泉,结合欧力士此前与中国水务集团合作,成立直饮水设备的生产及销售合资公司经验,帮助农夫山泉提高运营效率的同时,也有实力协助其在上市后扩充业务范畴。

当下入局海昌,除结合包括天空树Sumida水族馆、京都水族馆在内的多个日本水族馆运营经验外,欧力士的计划也非常明确:“海昌集团旅游产业将利用欧力士在该领域的行业经验和商业构想,在现有项目的基础上,用5年左右的时间,在全国各主要旅游城市和中心城市再发展8至10个旅游综合项目。”

这份构想已经实现,截至2022年6月30日,全国共有10家以“海昌”品牌运营的主题公园和一家在建公园。其中,海昌拥有并运营6家主题公园和一家在建公园。下一步,在欧力士的协助下,海昌也将眼光放长至海外。

今年五一假期前夕,欧力士携海昌与长江实业,通过越南万盛发集团共同商讨在胡志明市的大型地产投资事宜,万盛发旗下地产开发公司Sunny World在这次商谈中通过旗下位于越南的两宗海洋主题公园项目,搭上了“初来乍到”的海昌,海昌方面拟提供策略咨询、规划设计、品牌IP、动物保育等服务。

有趣的是,此次合作中,海昌不涉及任何地产开发建设,全然一副轻资产运营姿态。

另外,经过欧力士的牵线搭桥,海昌还成功签约了奥特曼、航海王IP;作为主要资方,欧力士也推进了欧桦文娱与海昌方面的合作。

数据来源:企业年报

不难看出,海昌轻资产转型运营一步步落地,估值逻辑一再发生转变,欧力士不断地加码引资就是最好的证明。

为了这样的“双向奔赴”,海昌浮沉了近十年。

“轻轻”落地

“国内海洋主题公园将迎来一次真正的飞跃。”2014年6月,上市不过3个月的海昌时任CEO王旭光便在公开采访中这样表示。

上市首年,海昌交了不少新朋友,从举办“摩尔庄园大冒险”系列活动,到与特斯拉进行运营合作,再到和香港海洋公园签订合作备忘录,海昌不断刷新着资本市场对其的业务范围认知:如果说与摩尔庄园的跨界合作是海昌的第一次IP业务延伸、携手特斯拉在大连设立充电桩是为了提高品牌知名度以及拉高消费人群层次,那么向彼时的香港海洋公园取经无疑是为了下一步的“主题乐园之战”摩拳擦掌。

从2000年初2014年,海昌采取从二线城市到一线城市和一线度假目的地的扩张策略,已建设包括大连、青岛、重庆、成都、天津、武汉等城市的项目,但在超一线城市的业务仍处于空白。

2015年1月,海昌披露了一则公告,以总价7.28亿元的价格中标了上海市浦东区域临港新城滴水湖畔西北面三宗地块,这批地块将用来开发上海海昌极地海洋世界公园部分。本次拿地过后,海昌正式进入上海市场,而这一年,距离同样位于浦东的上海迪士尼正式开业仅剩不到17个月。

熟悉的场景,熟悉的配置,上一次对垒竞争的,则是香港海洋公园与香港迪士尼乐园。

但对于海昌本身来说,好对手亦是好导师。从与摩尔庄园跨界合作的尝试中不难看出,彼时的海昌已经有了轻资产方向IP变现的想法,但与迪士尼乐园“先IP、后实体”的方向不同,海昌需要从0到1打造IP,还需要更多时间发展自有IP。

“我们希望把IP商品产业化做得更好,借鉴迪士尼模式来培养本土IP主题公园。”彼时,海昌一面展示着对迪士尼商业IP运作模式的追求,一面在财报中披露制定IP中长期发展战略规划,从“孵化-产品-推广-授权”构建海昌海洋文化IP体系。

这套体系放在当下也是具有借鉴意义的,从国内乐园代表企业来看,具有较为成熟IP运营模式的并不多,除海昌本身外,仅华强方特及长隆集团有所涉猎。

自上海项目开始,海昌进一步加注投资,重点落在了提升园区内的科技元素上,配合80、90后家庭为主的客户群,增强园区内智能化、提供移动支付、免费WIFI、推出园区内互动应用的APP、娱乐表演也要增加数码技术,增加海洋概念的虚幻场景。

另于2017年,海昌还策划了自主IP“七萌团”,启动开发一系列动画、舞台剧等商业项目,以推进IP在上海项目园内的世纪应用。

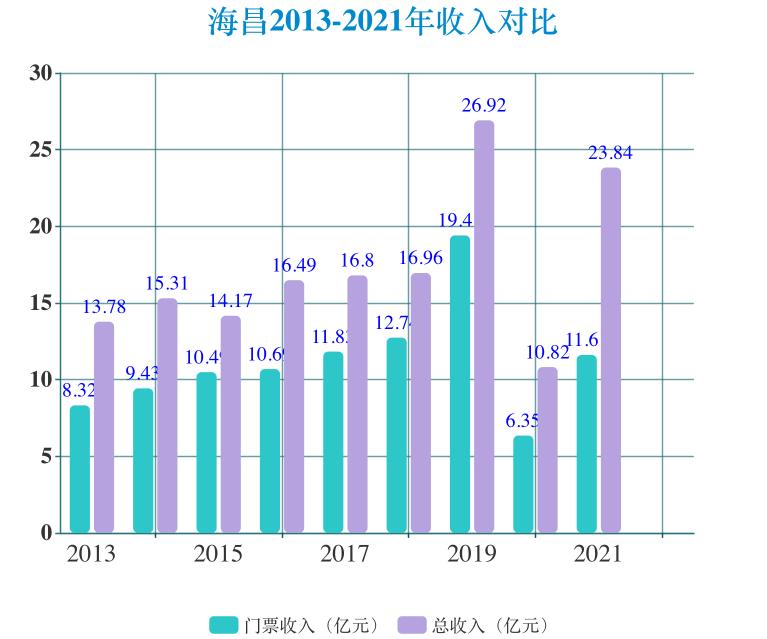

海昌追求轻资产运营的动作快准狠,但在营收数据上并没有太大的增长,直至2019年上海项目开园,整体收入才有了超10亿的提升,达到28亿;随着2020年的疫情来袭,又再度下跌至11亿。

另一边,自2014年上市后,海昌为寻求发展不断扩大杠杆,截至2020年年末资产负债率达到81.7%;此外,2017年至2020年,流动负债不断上升,长期借款也并没有下降的势头,可谓压力山大。

数据来源:企业年报

重压之下,海昌急需一个转机,减轻债务压力,以真正实现轻资产化的运营模式。

2021年12月,MBK Partners宣布,完成对海昌旗下武汉、成都、天津和青岛4个主题公园项目的收购,作价60.8亿元。此外,MBK Partners还与海昌合资运营郑州在建主题公园项目,并持有郑州在建主题公园项目66%股权,作价4.5亿元。

这一场股权收购下来,海昌海洋公回拢了65.3亿元资金。要知道,截至2021年上半年,海昌的归母净亏损就达到2.77亿元,流动负债总额则为50.25亿元。自此,海昌减少相当一部分付息债务,现金流也得到一定补充。

而后,轻资产运营步伐迈得更大了。

比起此前大张旗鼓追求规模性的合作,现在海昌更加注重融合化、全球化、品牌化的IP矩阵,越来越多地扩充IP框架之外的内容运营,并非只局限于公园项目本身。

例如,与中国航天科工集团第三研究院的合作重点,是推动智能仿生鲸鲨等产品的商业化;与上海脉驰文化推动后者所拥有的独家国际IP(小猪佩奇、芭比)长期性实景娱乐、主题餐饮、零售项目进入海洋公园,而上一个如此规划动漫IP的乐园,是环球影城。

另一边,海昌近期将贝贝瓶收入囊中,表面上收购一家制造雪糕的企业,没什么亮点可言,而向深探寻则会发现,除了为之后自家IP产品商业化造势,海昌正在不断触及国内景区游乐项目文创内容的底线,并试图扩大自身的文化基因影响力。

从2022年一系列动作来看,这家试图不断拓展新边界的文旅企业已经与同行拉开了一定差距,并尝试为客群提供差异化的产品体验,也将海昌从单纯的主题乐园项目经营者逐渐转变为国内文化IP平台的建造者之一。

眼下,海昌IP合作已趋向丰富,但回归乐园项目的经营本身,更重要的创收问题还需解决。

经营关键

“主题公园营运收入的理想状态,是将门票收入控制在60%-70%以内,其余部分要依靠二次开发。”海昌上市前夕,王旭光曾在与香港海洋公园主席盛智文的聊天中得知了国内主题乐园营问题的重点弊病:二次消费占比太低。

彼时海昌公园运营板块收入结构中,门票销售所得收入超过9成。

从收入结构来看,海昌一直到2021年底的营收分成中依旧是门票占大头,但与许多本土主题公园有所不同的是,海昌对于门票收入的依赖在逐渐淡化。

据2021年报显示,海昌门票业务收入占到总收益的48.69%,这也就意味着其非门票收入(二次消费)比例首次占到了5成以上。

数据来源:企业年报

尽管比例在缓慢下降,但与老牌企业迪士尼相比,仍不足以与之抗衡。

最新公布的迪士尼财报数据中,仅第三财季来自美国国内乐园和体验的收入为54.23亿美元,同比增长104.18%;来自国际乐园和体验的收入7.88亿美元,同比增长仅50%;而消费产品收入11.83亿美元,同比增长达到70%。另以香港迪士尼2021年度财报为例,入场门票收入1.6亿港元,仅占总收入3.93亿港元的40.71%。

此外,据License Global杂志所发布的2022年全球顶级授权商排行榜,迪士尼再一次以562亿美元的零售额位列榜首。作为业内的“老大哥”,迪士尼主题公园之外的商业业务即便不与园内收入产生联系,但依旧是基于主题乐园内容IP的扩张。

而在海昌项目中,具有二次消费的叠加IP业态还处于适应期,例如已经落地的上海海昌奥特曼主题馆及奥特曼主题餐厅、三亚海昌梦幻海洋不夜城奥特曼主题区及重庆、大连、烟台奥特能量站,虽然在明确的IP主体以及完备的落地铺排下,海昌奥特曼主题项目已经初具迪士尼及环球影城IP主题园区的雏形,但距离营收全面开花还有些时日,根本原因在于海昌等一众国内主题乐园的发展路线都是“先冲刺主题乐园业务,再加速发展IP”,这一点与迪士尼为主的海外企业有着本质上的区别。

在第一座迪士尼城堡出现在大众视线内时,其主要IP米老鼠就已经深入了美国人的生活中;而环球影城一开始也仅仅是作为好莱坞城内的制片厂,琳琅满目的拍摄场景、经典场面,无形之中戳中了潜在客群记忆深处里的电影情节。

值得注意的是,迪士尼近年还不断收购进一步增强IP护城河,将皮克斯、漫威、21世纪福克斯全部入囊,旗下复仇者联盟、辛普森一家、星球大战等IP纷纷落袋。

可以见得,海昌正在学习迪士尼的收购动作,但能否建立牢固的基础,形成“海昌海洋乐园=优质IP集中营”的认知,还需要拉长战线,不断纳入新鲜IP,刷新市场好感度。

纵观今年以来的轻资产发力,虽然在整个主题乐园业态中只能算是探索过程中,但对比国内现有的入局者们,海昌依靠不断更新IP合作“通讯录”,维持住了学习迪士尼的一线希望。