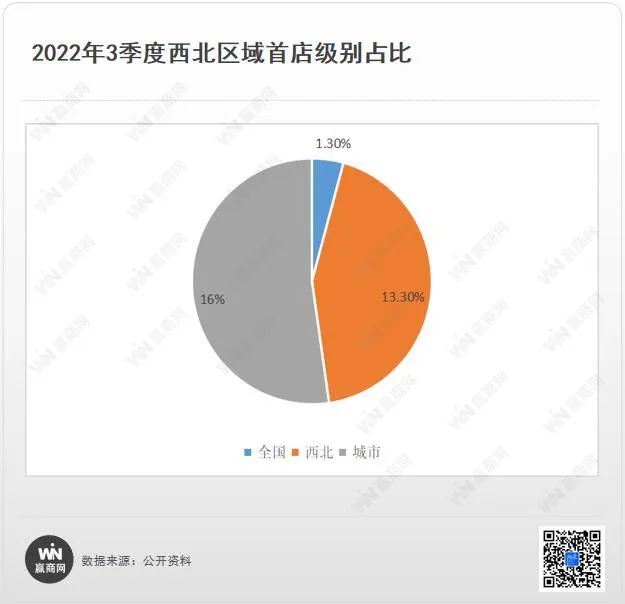

餐饮、零售、文体娱霸榜,三季度75家首店涌入西北

作为城市消费能级和商业活力的象征,城市间的首店争夺战愈演愈烈。对于商场而言,首店不仅意味着政策支持,更意味着独特与流量,是其打造差异化竞争的神器。

但随着年轻消费者消费习惯的不断变化,首店的生命周期愈发短暂,如何让首店品牌的短期流量优势转换为长期的复购”增量“,同时持续不断地发现和引入新首店,最大化发挥首店经济红利,成为摆在众多商场面前共同的课题。无疑,谁能引入与项目气质相符且内容优质的首店品牌谁就掌握了流量密码。

◎图片来源丨视觉中国

//餐饮、零售、文体娱霸榜

2022年第三季度,在利好政策推动、存量商业调改升级等因素迅猛发力之下,首店经济持续升温。据赢商网不完全统计,2022年三季度西北首进品牌共计75个,其中涵盖了餐饮、零售、文体娱及儿童亲子等多个业态,为消费者提供更加多元化、品质化以及更具体验感的消费方式,在满足人民美好生活需求的同时,不断挖掘和释放西北消费市场的潜力并激发出新的活力。

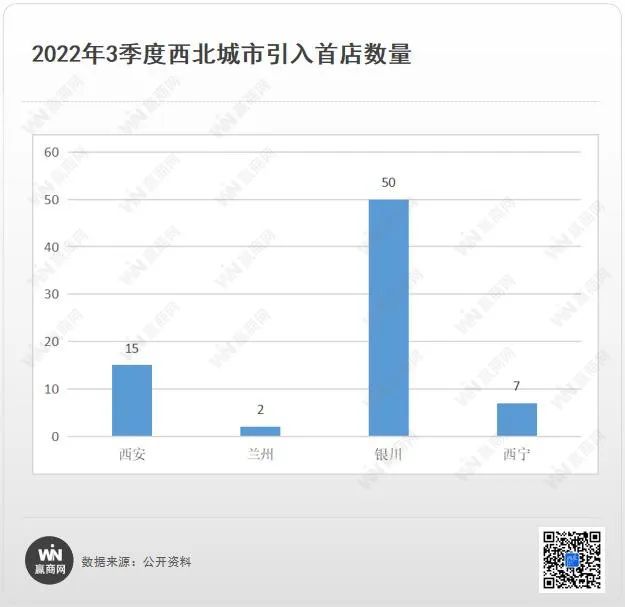

2022年3季度西北首店盘点:

(数据说明:以上数据来源赢商大数据、官方渠道统计,如有出入,欢迎留言指正。)

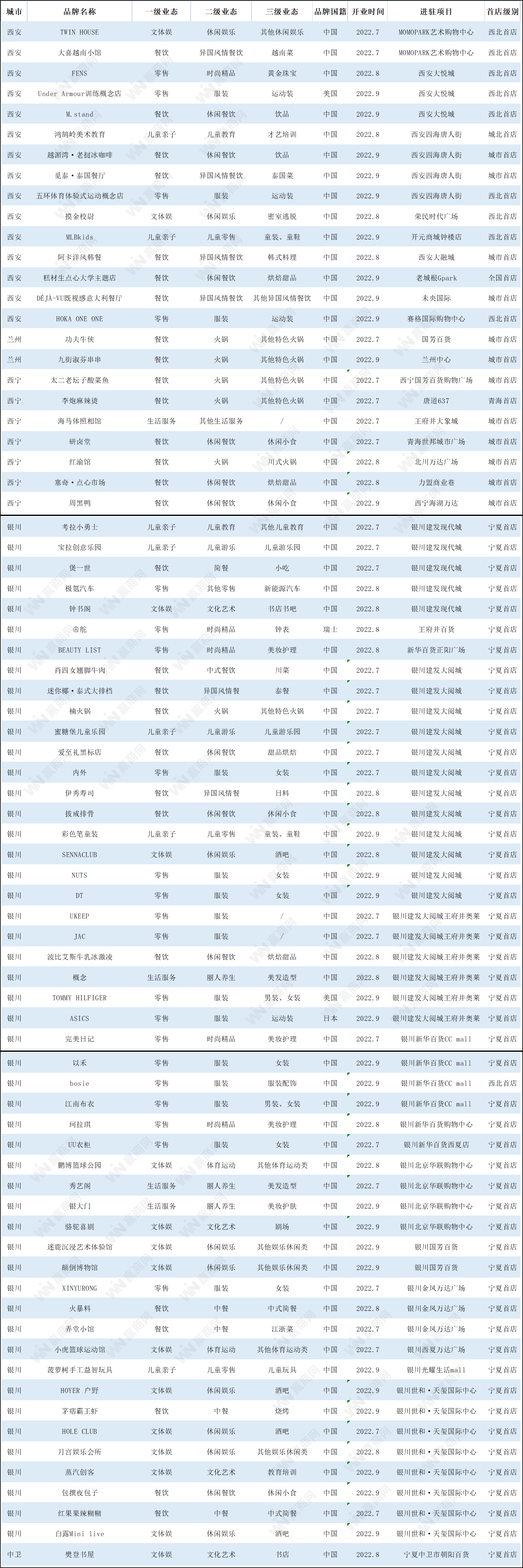

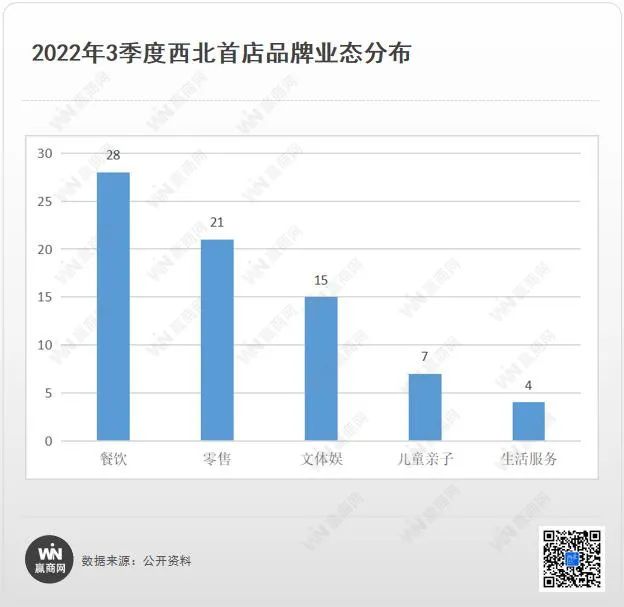

从业态数量和占比来看,餐饮业态依然占据主力,共引进首店品牌28个,占比37.3%;零售业态紧随其后,共引进首店品牌21个,占比28%;文体娱业态位列第三,共引进首店品牌15个,占比20%;此外,儿童亲子业态引进首店品牌7个,占比9.3%;生活服务业态4个,占比5.3%。

//休闲餐饮、异国风味餐饮表现不俗

餐饮业态作为购物中心的客流发动机,在业态布局中一直占据着绝对的先导优势。在2022年三季度西北首店业态占比中,餐饮业态的首店占比高达37.3%,其中细分的休闲餐饮业态拓展势头凶猛,吸引了M.stand、越湄湾·老挝冰咖啡、糕材生点心大学主题店、包撰夜包子等品牌入驻,这些品牌也成为项目中的人气磁石,打卡拍照的必达之地。

除此之外,火锅与异国风味餐饮等也有不俗表现,其中包括觅泰·泰国餐厅、DÉJÀ-VU既视感意大利餐厅、九街淑芬串串、太二老坛子酸菜鱼、迷你椰·泰式大排档、楠火锅等品牌均在当地获得了良好的口碑。

//把握消费偏好 零售品牌匹配更精准

在零售业态中,细分的服装品类首店表现尤为突出,其中包括HOKA ONE ONE、ASICS、NUTS等品牌已入市。在零售业态里细分的二级业态时尚精品也占有不俗比例,引进了帝舵、FENS、BEAUTY LIST等品牌。

从零售业态的细分中可以看出,品牌在精准匹配消费偏好、找准品牌定位的同时,女性与Z世代消费客群仍然有着巨大的市场消费潜力。另外,文体娱和儿童亲子业态分别占比20%、9.3%,引进了钟书阁、樊登书屋、摸金校尉、颠倒博物馆、迷鹿沉浸艺术体验馆、骆驼喜剧等品牌入驻。

//区域首店占据半壁江山

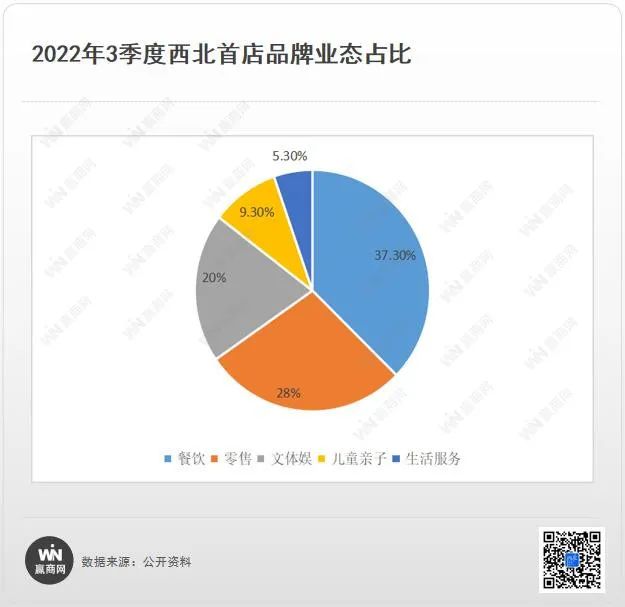

就首店级别来看,2022年西北首店品牌主要分为全国、西北、城市三大类。数据显示,全国首店1家,占比1.3%;西北首店10家,占比13.3%;城市首店12家,占比16%。整体来看,西北商业市场仍然具有很强的发展势能,对于未来商业潜能的挖掘更加可期。

从区域分布来看,银川是西北地区2022三季度首进品牌入驻率最高的区域,达到50家,其中零售17家、餐饮13家、文体娱11家。银川首店数量位居西北第一,这也与银川近几年城市商业发展迅猛的趋势相符。以具体购物中心来看,银川三季度首进品牌主要集中在建发大阅城、建发现代城、建发大阅城王府井奥莱等项目,其中不乏钟书阁、TOMMY HILFIGER、ASICS等知名品牌。

如今越来越多的品牌选择落位西北,这也反映了一个城市消费市场的敏锐度和成熟度,折射出营商环境的舒适度和开放度,城市在筛选品牌的同时,首店也在挑选城市。相信在“首店经济”的浪潮下,西北地区会不断打破边界,加速城市消费生活的换新升级,打造一个更加国际化的消费市场,让城市魅力与气质更具多样性。