金地集团旗下公司非标融资展期

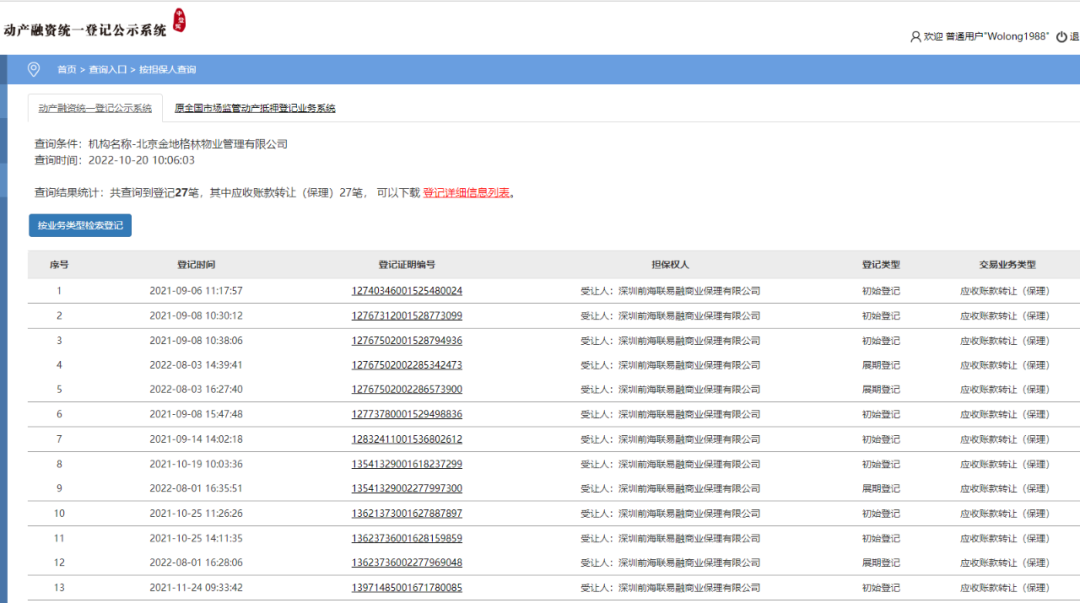

近日,据中登网(中国人民银行征信中心动产融资统一登记公示系统)显示,金地集团旗下的北京金地格林物业管理有限公司出现了几笔应收账款融资的展期。担保权人均为深圳前海联易融商业保理有限公司。

资料显示,北京金地格林物业管理有限公司成立于2005年4月,为金地集团北京区域地产下属公司,公司董事长为陈楠。

债券异动

另据了解,10月19日,中证登大幅度下调了金地集团旗下多只债券的标准券折算率。其中,“21金地04”标准券折算率从前个交易日的0.09下调为0.04,幅度达到-55.56%;“16金地02”下调幅度为-30.77%;“21金地03”下调幅度为-28%,“20金地01”下调幅度为-11.9%,

标准券折算率也是质押率,下调质押率可以理解为一种主动去杠杆、防风险措施,意味着质押标的可能出现了重大风险。

就在此前一天,金地集团遭遇债券大跌。10月18日,“21金地04”收跌52. 2%,“21金地03”盘中跌幅超过31%,盘中二次临停,收跌28.6%。

据上交所公告,“21金地03”上午交易出现异常波动,跌幅超过20%,上交所决定自2022年10月18日11时08分开始暂停“21金地03”交易,自2022年10月18日13时08分起恢复交易。

10月13日,金地集团曾高调公告,旗下债券“15金地01“本息合计约28.4亿元,已经如期还款。金地集团强调,该笔债券兑付完成后,年内到期的公开债已经全部兑付,今年已无到期公开债务。但当天金地集团的股价大跌6.55%;10月14日,金地集团旗下“16金地02”更是暴跌了47%。

此外,今年以来金地集团的公开融资也非常不顺,几乎没有公开债券和票据发行。今年5月,金地集团完成了20亿元中票注册,但目前仍未发行。

评级展望下调为负面

7月26日,标普将金地(集团)股份有限公司及其子公司辉煌商务有限公司的展望从“稳定”调整至“负面”,还确认了金地集团的长期发行人信用评级为“BB”,辉煌商务有限公司的长期发行人信用评级为“BB-”。

据悉,负面展望反映了金地集团的合同销售额和EBITDA将持续下降的风险,这可能导致其在未来12-18个月的杠杆率超过5.0倍。标普将展望从稳定下调至负面,因为其预计至2023年,金地集团的合同销售额将在利润率受到压缩的情况下保持疲弱,导致EBITDA下降,杠杆率上升至5.0倍。

由于购房者信心较弱,该公司的合同销售额将在2022年下降20%-25%,在2023年进一步下降3%-5%。这将导致2023-2024年期间收入每年下降7%-10%。2022年上半年,该公司实现合同销售总额1006亿元人民币,同比下降38%。

此外,标普预计,在2023-2024年期间,金地集团的杠杆率将保持在4.7-5.2倍的水平。2021年,由于土地成本上升和刺激销售措施,该公司的毛利率从2020年的33%大幅下降至21%。因此,该公司的杠杆率在此期间从3.3倍大幅升至5.3倍。标普预计,由于土地支出大幅减少,该公司的杠杆率将在2022年暂时改善至4.4-4.6倍。