消费降级,成都折扣零售业逆势上扬

作者:何磊

近两年,成都多家大型商超相继撤场闭店,而与之相反的则是零售折扣店数量的陡增。个中原因除了有一部分是传统商超和零售品牌开始谋求转型之外,更重要的一股力量是来自专注于打折商品的新兴折扣店。

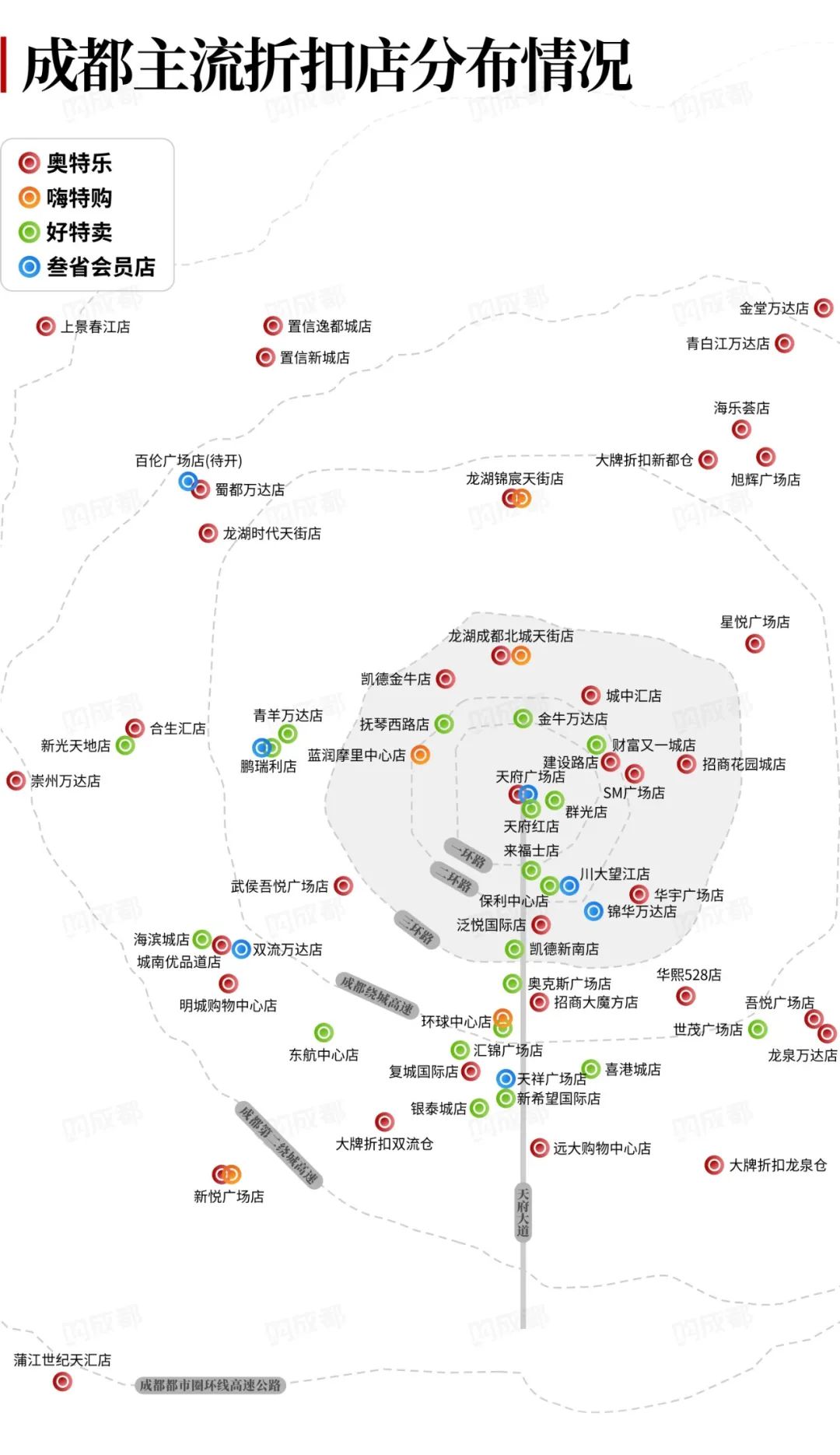

通过大致梳理奥特乐、嗨特购、好特卖、叁省会员店这几家折扣零售品牌在成都的门店分布,可以明显地看到,折扣店俨然已成“围城”之势,市场玩家争相落子,折扣零售市场竞争逐渐白热化。

不可否认,折扣店风口正盛。在“折扣=购买力下降”的简单逻辑之下,关于“消费降级”的讨论也不可避免地伴随着折扣店的兴起而激烈起来。

诚然,疫情“黑天鹅事件”是折扣店爆发式增长的直接原因。但是,这是否能够真正映射出市场消费在降级、大众消费潜力在减弱,显然是个值得好好探讨的问题。

折扣零售业是一个极具典型性的观察对象,它在很大程度上是我们观察消费者购买行为和习惯的最佳窗口。

对此,我将奥特乐和叁省会员店这两个成都本土的折扣店品牌作为本文重点观察对象,并特地采访了两个品牌的相关负责人,以期从他们对品牌的打造逻辑中去捕捉当下零售消费生态的一些线索。

当前业界普遍认为,国内初代折扣店主要以销售临期商品为主,这在中短期内确实可以与传统商超拉开价格差,并以此俘获一大批消费者。但是从长远期来看,以销售临期商品这种模式的弊端也日益凸显,比如,对供应链管理能力要求极高;需要一直维持“低收低售”的平衡;尾货竞争的空间正在不断压缩。

但是,有一个市场逻辑是永远不变的——对于消费者而言,省钱是目的;对于品牌而言,折扣是手段。折扣店想要往纵深发展,就必须依托于双方根据供需关系而重塑的全新消费生态链及价值链。基于此,如今的折扣零售业态开始逐步往2.0时代发展。

通过细究奥特乐和叁省会员店的“生意经”,我有了一些新发现。

奥特乐和叁省会员店都是2021年创立的新兴折扣店品牌。在城市拓展路径上,两个品牌都以成都为大本营,奥特乐门店逐步外扩至川渝地区其他二三线城市,截至目前有80余家直营门店。叁省会员店主战场则集中于成渝地区,到今年有28家直营门店。

细分之下,二者走的是形式迥异的经营运作路子——奥特乐定位于新型硬折扣连锁品牌;叁省会员店定位于会员制折扣连锁品牌。具体来看:

奥特乐主打美妆护肤、酒水饮品、精品零食、环球百货四大品类,其中,常规品牌占到60%,尾货品牌占到20%,尤其值得一提的是有20%为自有品牌。

据其相关负责人介绍,开发自有品牌就是为了砍掉供应链中间的二级、三级的经销环节,直接让利于消费者,进一步强化“折扣底价”标签。该负责人举例道,奥特乐跟小龙坎、大龙燚、黄老五、认养一头牛等品牌都做了一系列联名商品,品牌直接向奥特乐供货,既保证了商品在渠道上的专属性,又能最大程度从源头上把采购成本控制下来。据悉,奥特乐未来还将逐步提高自有品牌的比例。

以店内一款净含量为400g的大龙燚火锅底料为例,零售价为9.9元,而在某电商平台上,该品牌416g的火锅底料折扣售价为43.8元,综合来看,店内售价仅相当于2-3折。

■奥特乐门店内景

实际上,折扣店生意经的核心要素之一就是对于综合成本的控制。

具体到奥特乐而言,在门店装修上走简约风,尽力控制装修成本;在店员配置上,取消收银员岗位,改用数字化自助结账系统,尽可能控制人力成本;在公司内部管理上,提倡高效沟通,简化非必要的申报流程,以最快速度响应市场的需求机会。

■奥特乐自助结账系统

叁省的相关负责人也提到了另一个折扣行业的核心——“极致低的供应链履约成本”,在商品流出现的整条供应链上做到最低的商品加价率,这要求公司有极强的成本管控思维和实现路径。

总而言之,这一系列措施和动作都是为了降本增效,惟其如此才能将更多的利润空间让给消费者,在当下的经济环境下赋予折扣店更多的市场竞争力,让品牌和消费者实现双赢。

叁省会员店则从进口大牌、长盛经典国货、地域化特色产品、新国货等货源挑选高频复购单品,如零食、酒水、洗护、日化等品类,在经营上采取会员制模式,9.9元办理会员就能享受全年全渠道最低价,并且随着店铺数量的增加,门店后期会给予叁省会员更多的异业联名权益。

在采访过程中,叁省会员店的相关负责人提到了一个关键词——买手制。这个在当下服装零售界很火热的模式在折扣零售业被延伸出了更广泛的意义。

上述负责人表示,买手制能够更加符合消费者的个性化消费需求,在营销过程中更加注重与消费者的互动交流,以市场反馈和消费者需求为导向,并发挥叁省会员店在供需链上的采买优势,为会员充当“买手”的角色,持续为会员挖掘高质、稀缺、性价比高的商品。据悉,叁省会员店以18-35岁的女性为目标客群,目前付费会员的单月二次复购率已达70%。会员的数据反馈可以帮助叁省的店铺产品愈发“趋于精准化”。

■ 叁省会员店 门店内景

通过梳理成都市场上折扣店点位分布,会发现一个极其明显的选址特征,那就是绝大多数折扣店都位于社区类的购物中心内,而非临街商铺或者社区底商。究其原因,一是购物中心本身具有天然聚客的优势,能为门店提供相对稳定的客流保证;二是折扣店通常是位于购物中心负一楼等租金相对较低的楼层,能进一步控制成本;三是购物中心的年轻客群与折扣店客群匹配度很高(比如,奥特乐以20-40岁的年轻客群为主,叁省会员店以18-35岁的女性客群为主)。

■购物中心内的折扣店

谈及折扣零售业态在成都骤然崛起的原因,作为行业的参与者和亲历者,两位受访者均表达了几乎相同的观点——受疫情影响,经济整体处于下行周期,消费者越来越倾向于理性消费,“性价比”成为了不少消费者购物的核心决定因素,大部分消费者都想用更合理的价钱,买到更实惠的商品。

在大众广谱认知中还未将折扣店纳入日常消费的选择半径时,消费者更习惯性地用同样的价格去匹配相应的产品,而随着折扣店的渗透率越来越高,消费者有了更大的价格比对空间并做出相应的选择,毕竟无论消费市场如何变化,消费者永远都不会排斥性价比高的商品——这在短期内为折扣店的兴起和发展提供了市场机会。

但是从市场动力而言,经济的整体下行只是偶发性因素,折扣店兴起的根本原因还是在于消费者对新消费、新零售模式的接受程度越来越高,尤其是随着Z世代的崛起,不像父辈一样执着于“便宜无好货”的观念,他们也开始享受买到物美价廉的商品所带来的“获得感”,只是叠加到当下的经济环境,这种心理感受确实被放大了。

对于这一点,奥特乐相关负责人的见解很有代表性,“消费降级了并不代表我们的生活品质要同步进行降级,只是说当下大家的钱花得更精了,消费者更加注重如何用更合理的价格去买到不降低生活品质的服务和商品,也就是想在相对低的价位上也能获取到比过去更好的产品”。

叁省则从国内外的对比来阐述这次转变,相关负责人表示,中国商品的加价率远高于欧美市场,折扣店的“便宜”实质是一次供应链侧的效率提升和新价值创造,叁省认为零售商承担了这个下行经济周期时代下“价格平权”的使命。

不可否认,关注奢侈品消费的人依然会关注并且持续消费,愿意为品牌溢价买单的人也会继续买单下去,将“折扣店兴起”与“消费降级”划上等号显然不够有说服力。因此,当下一味地强调“消费降级”显然有失偏颇,更准确地说,在当下的经济环境下消费的层级化特征越来越明显,实际上这真实地反映出当前的消费其实是在“分级”,而非完全是“降级”。

眼下,折扣店与大卖场、百货及便利店一样,成为了业界公认的零售商业形态。对于这一形态的发展前景,受访的两位负责人均展现了极大的信心,但是必须要清晰地认识到,随着越来越多市场玩家的涌入,消费者的选择会越来越丰富,话语权和议价能力也将进一步上升,这对于品牌而言,无论是从选址策略还是商品结构都提出了更高的要求。

不难发现,当前的折扣店走的都是下沉市场路线,这实际上也反映出零售(尤其是生活类零售)的经营思路愈发地接近更具普遍性的消费者。

可以预见的是,未来品牌折扣店会继续选择二三线城市的购物中心开店,但是从更微观的视角来看,如何去打造与社区商业相匹配的生意,或许也会是未来品牌折扣店开店拓店的一个重要参考维度。

在此情况下,随着人们消费能力与预期的逐步改善,折扣店也势必会朝着更加多元化的格局发展。