滔搏公布最新财报:关店近800家、裁员逾8000人

头图来源|滔搏运动官博

耐克、阿迪达斯中国失速,滔搏“连坐”。

受3月下旬疫情持续影响,整体客流受限,居民消费心态改变,拖累滔搏业绩。10月26日,滔搏公布2022财年中期业绩,2022年3月1日至2022年8月31日,公司营业收入为132.2亿元人民币(下同),同比减少15.1%;净利润11.5亿元,同比减少19.9%;净利率为8.7%,同比下降0.5个百分点。

对比耐克和阿迪达斯另一经销商宝胜国际的业绩(宝胜的财年为自然年,中期业绩时间为1月至6月,与滔搏稍有不同,此处仅作参考,下同),2022年上半年宝胜营收98.6亿元,同比减少24.5%;净利润为1741.3万元,同比减少97.3%。在同样的市场环境下,滔搏的抗风险能力更强。

与国内运动品牌的上升势头相比,滔搏和宝胜都显得力不从心。财报显示,李宁在2022年上半年收入124.1亿元,同比增长21.7%,特步国际上半年营收56.84亿元,同比增长37.5%。

而作为耐克中国第一大经销商、阿迪达斯全球第一大经销商,耐克阿迪达斯在中国卖不动货,也间接让滔搏的业绩雪上加霜。

同时疫情带来的间歇性管控,也给滔搏的门店运营带来了不小的压力。截至 2022 年8月31日,滔搏运营6928家直营店,财报期内总门店数净减少了767家,关闭了超过十分之一的门店,与去年同期相比,关闭了857家门店,同时裁员超过8000人。

随着双十一去库存节点的到来、李宁等潜在客户的拓展、各式旗舰店的开设,滔搏仍有回天的本事,在财报公布之后,多家券商给出了“中性”、“跑赢大市”的评级,双十一之后,李宁、安踏、特步、滔搏等体育用品集体看涨,又给年末增加了些看头。

耐克阿迪下滑,滔搏“连坐”

曾经引以为傲的耐克阿迪达斯在大中华区“跌跌不休”,滔搏如今也要帮着收拾烂摊子。

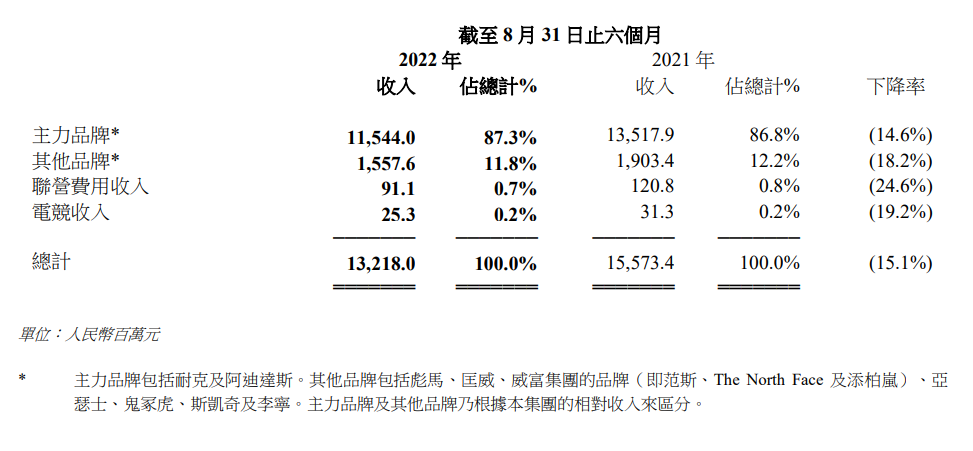

滔搏财报将耐克和阿迪达斯划为“主力品牌”,包括彪马、匡威、威富集团的品牌(即范斯、The North Face 及Timberland添柏岚)、亚瑟士、鬼冢虎、斯凯奇及李宁则划为“其他品牌”。财报显示,主力品牌、其他品牌、联营费用以及电竞收入都出现了不同程度的下滑,主力品牌下滑幅度最小,为14.6%,联营收入下滑幅度最大,为24.6%。但因为主力品牌占比超过85%,所以对滔搏的影响更大。

图源:滔搏财报

最新一季的财报显示,耐克和阿迪达斯在大中华区的下滑趋势并没有止住。耐克在截至今年8月31日的3个月内,大中华区营收16.56亿美元,同比下降13%。阿迪达斯第三季度大中华区收入承压,同比有双位数的下降。

并且对于大中华区接下来的发展,二者也持谨慎的态度。在中国市场业务不断下滑的影响下,阿迪达斯将今年的营业利润率预期从7%下调至4%,并下调了销售额预期,预计全年营收将以中个位数、而非高个位数的速度增长。

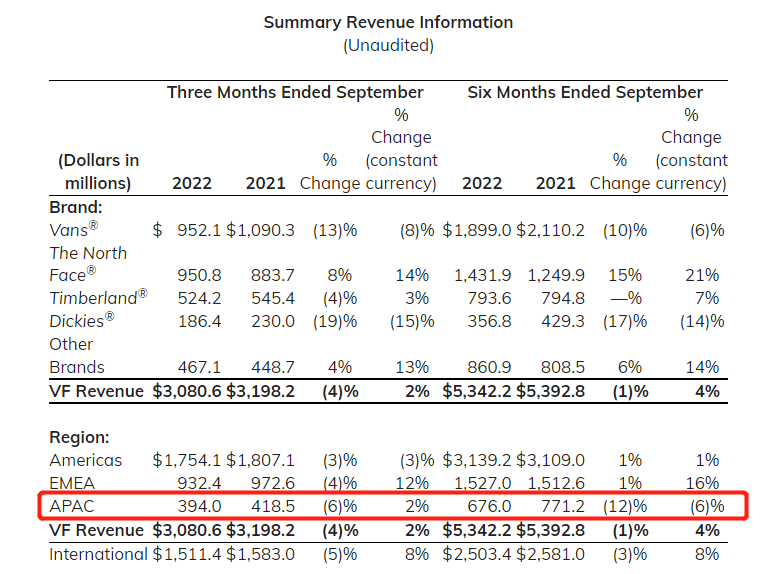

而滔搏合作的其他品牌在中国的情况也不容乐观。威富集团10月26日公布的2023财年中期(2022年4月1日至9月30日)业绩报告显示,亚太地区营收6.8亿美元,按照固定汇率计算同比下降12%。更严重的是,9月初威富集团宣布裁员2%,涉及集团600个职位。

图源:VF财报

而滔搏合作的斯凯奇,正在加大对中国市场的投入。8月,斯凯奇对外宣布,将继续下沉中国市场,目标是到2026年,在中国内地再开出两、三千家门店(包含所有模式店铺)。品牌直营比例的扩大,对于滔搏等经销商来说势必会产生一些分流和竞争。

本土品牌的崛起也在冲击耐克、阿迪达斯、彪马、匡威等品牌在华竞争力。此前品牌数读报道过,2022年上半年运动品类在疫情中表现出更强的抗风险能力,增收又增利。三季度最新消息显示,截至2022年9月30日止第三季度,李宁销售点(不包括李宁YOUNG)零售流水录得10%~20%的增长,线下渠道(包括零售及批发)录得10%~20%的增长,李宁销售点今年至今增加166个。特步国际零售销售增长(包括在线线下渠道)同比增长20%~25%。

但耐克、阿迪达斯在中国区的下滑早有先兆,阿迪达斯从2020年以来近6个季度业绩开始崩盘,下降之势一发不可收拾。且疫情造成的间歇性管控,对滔搏在营业的门店产生了负面的影响。

但滔搏长久布局的一些举措正在稳步推进中,并逐渐对业绩产生正向的影响。

关店自救,押注数字化

在滔搏的多项自救举措中,渠道是重中之重。滔搏的渠道自救手段概括来讲即“优选+优化”,关闭低店效的门店,开大店,并且开高效的大店。

事实上,滔搏对于渠道的改革可以追溯到更早。根据广发证券研报显示,自2017年,滔搏门店数量一直处于稳步上升趋势,其中300平的占比从2017年的个位数上涨至2022年的双位数。

财报透露,截至 2022 年8月31日,滔搏运营6928家直营店,总门店数净减少了767家,毛销售面积环比减少5.1%;与去年同期相比,总门店数净减少857 家,毛销售面积同比减少0.7%。

今年上半年,滔搏不同面积的门店占比进一步调整。招股书显示,2022年8月末,300平以上的大店占比为14.9%,150平以下门店的占比从2020年的68.3%下降至2022年8月末的56.8%,150至300平的门店占比也有所扩大,为28.3%。

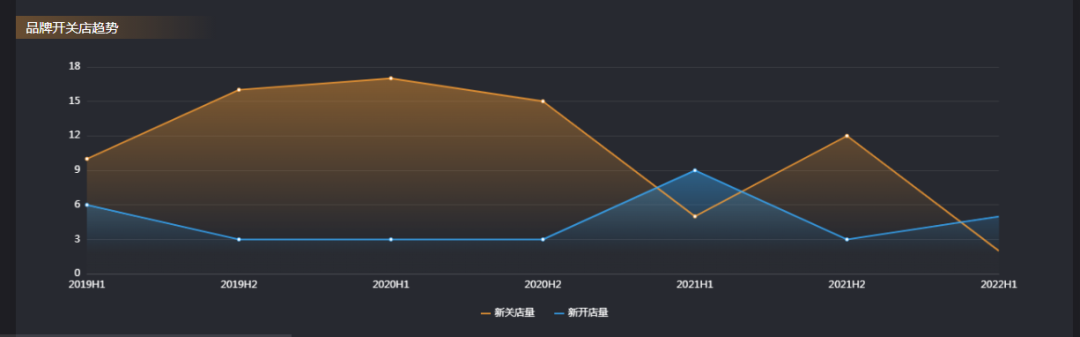

滔搏的财报没有披露更详细的门店数据,根据赢商大数据,2022年上半年,滔搏代理的耐克门店开关店比例大于1,耐克整体呈扩张状态,但是阿迪达斯开关店比例为0.93,门店呈收缩状态。

滔搏旗下其他的店型和品牌门店变化幅度并不明显,滔搏运动城在2022年上半年新开了5家门店,关闭了2家門店,集合店FOSS新增一家门店。

图源:赢商云商管

渠道调整带来了成本结构的优化。滔搏透露,预估租金费用率同比下降,但具体下降了多少没有公布。财报显示,“租赁开支(主要包括联营费用开支)”下降了15.8%,“出售物业、厂房及设备的亏损”支出下降了60%。

对于拓展大面积门店,一位资深行业人士认为,“疫情前国际品牌也在开大店,但现在都趋于谨慎,国产品牌虽然在大力开,但是我觉得后期也会大力关。”

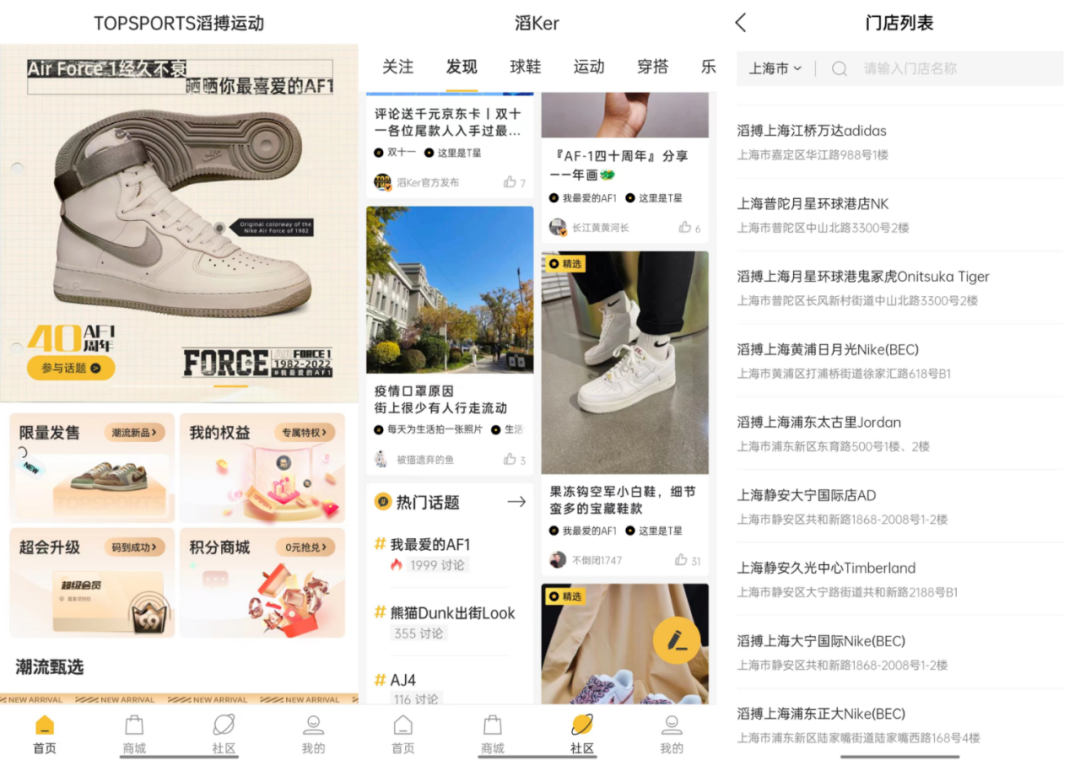

在门店规模之上,滔搏还运用数字化的手段增强门店的运营能力。2020年2月,滔搏上线了“滔搏运动APP”,品牌数读体验滔搏运动APP后发现,滔搏APP类似于运动类目的小红书,拥有限量发售、积分、兑换权益等功能,上面还有内容社区“滔Ker”,涵盖球鞋、运动、穿搭、乐活等细分类目。该APP还能选择门店,查看门店商品。

图源:滔搏运动APP

财报透露,滔搏运动APP截至8月31日的累计注册会员数同比增加28%至6020万人,累计社群好友数超过900万,同比接近翻倍。滔搏还披露,开通了小程序门店的私域销售贡献了20%~39%的零售额,整体会员消费仍为门店销售的主力贡献。

但整体而言,APP过分集中于滔搏的产品和会员,精选内容的点赞量在双位数,评论互动刚破个位数,对非滔搏粉丝没有很强的吸引力。而一位耐克的粉丝告诉品牌数读,“会在滔搏上买耐克的鞋,但是没必要下载一个APP。”从APP的设计来看,首页主要服务销售及积分、权益,社区页面排在后面,显然滔搏对APP的定位更在于销售和会员服务,对内容的重视不及销售和权益。

门店之外,耐克和阿迪达斯回购库存的动作将减轻滔搏去库存的压力。富瑞发布研究报告称,主要因为Nike及Adidas在7~8月进行大量库存回购,滔搏及内地体育用品行业股价表现未来将复苏,8月底止中期业绩超出预期。另外,预计降价促销及旗下大型门店租金获都将获得品牌补贴。

而双十一也给了体育品牌去库存的机会。耐克仍旧冲到了运动户外类目双十一预售第一,紧随其后的是安踏、李宁、斐乐、阿迪达斯、斯凯奇、新百伦等。港股上,体育品牌股整体强势。

多重举措之下,虽然没有挽救滔搏下滑的营收和净利,但滔搏的毛利率却创下上市以来的新高,由此前的44.5%提升至45.6%。横向比较,宝胜上半年毛利率为35.4%,下降了0.7个百分点。

滔搏的自救,亦有券商给予了肯定的态度。麦格理考虑滔博线下人流恢复较预期慢,加上内地持续的防疫限制,下调其销售展望,评级维持“跑赢大市”。

李宁受设计事件影响,阿迪达斯的拳头产品线椰子(Yeezy)前路未卜,可见的是,其代理商滔搏接下来的运营压力仍不容小觑。滔搏想要面对接下来的品牌变动和挑战,仍需要继续摸着石头过河。