沃尔玛2023财年Q3总收入达1528亿美元、增长9%,山姆会员店销售增长10%

作者:Bonnie

编辑:tuya

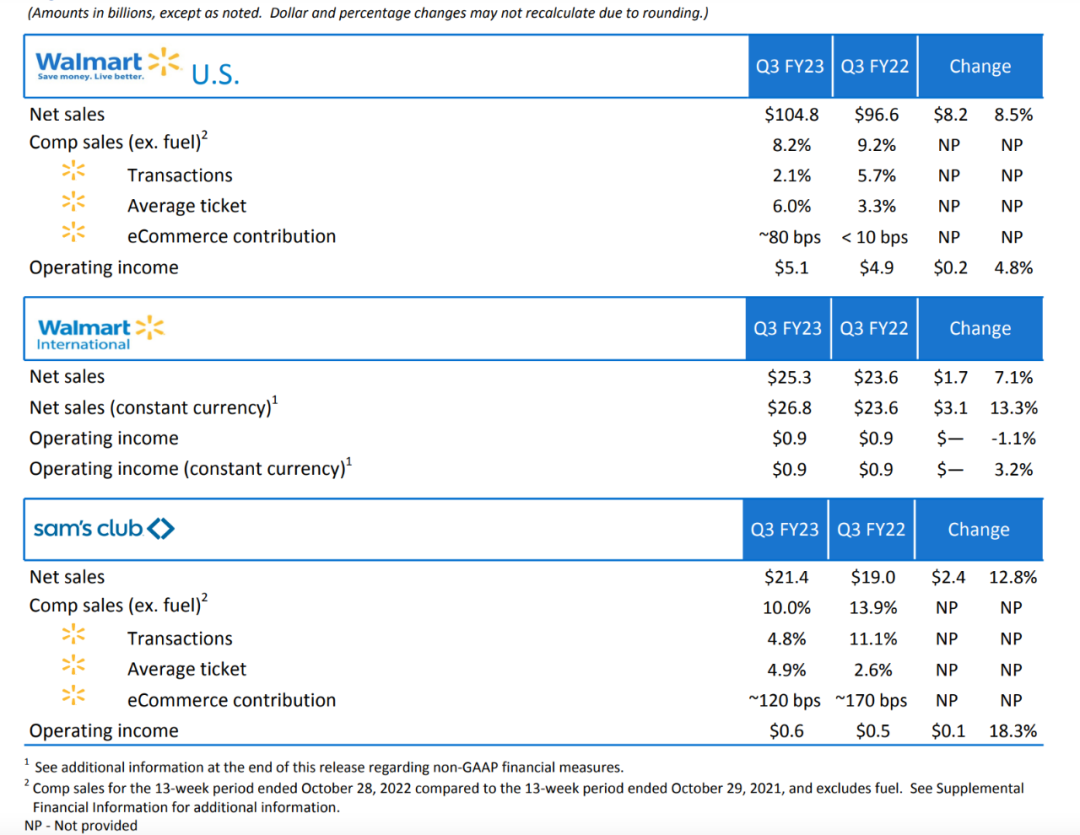

美东时间11月15日,沃尔玛发布了2023财年第三季度业绩。据财报信息,本季度沃尔玛总收入为1528亿美元,实现了8.7%的强劲收入增长(按固定汇率计算,增长9.8%),各细分市场表现强劲。

根据财报,2023财年第三季度沃尔玛美国公司的可比销售额同比增长8.2%, 其中电子商务增长了16%,两年来累计增长24%。沃尔玛山姆会员店的可比销售额增长了10.0%,会员收入则增长了8.0%,会员人数创历史新高 。此外,沃尔玛食品杂货的市场份额也在继续增长。据公司2022财年年报信息,沃尔玛在美国、非洲、加拿大、中美洲、智利、中国、印度和墨西哥均有电商网站运营。

国际业务方面,沃尔玛国际的净销售额为253亿美元,增长了17亿美元,增幅7.1%(未排除汇率波动的影响),主要由Walmex的两位数营收增长带动 。据悉,Walmex在六个国家开展业务,分别是哥斯达黎加、萨尔瓦多、危地马拉、洪都拉斯、墨西哥和尼加拉瓜。据公司2022财年年报信息,墨西哥和中美洲是沃尔玛在海外净销售额最高的市场,其次是加拿大和中国。

广告业务方面,沃尔玛的全球广告业务增长则超过30%,其中美国沃尔玛Connect公司增长40%。沃尔玛于2018年收购多数股权的Flipkart(印度最大电商之一)的广告增长同样强劲。

来源:沃尔玛财报

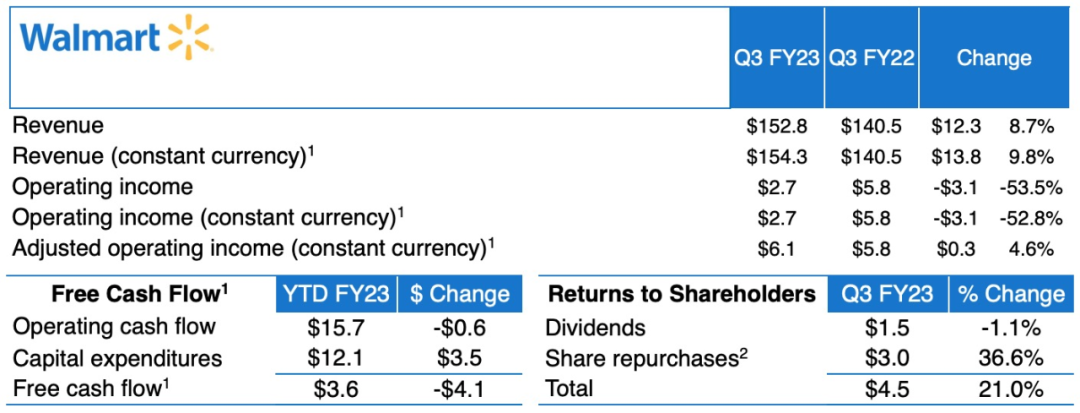

毛利率方面, 沃尔玛本季度的合并毛利率下降0.89% ,主要原因是美国的降价和销售组合,山姆俱乐部与通胀相关的后进先出费用,以及Flipkart年度活动The Big Billion Days的时机受到疫情影响。

图片来源:沃尔玛财报

营收方面,由于阿片类药物法律结算相关的33亿美元费用,合并经营费用占净销售额的百分比增加了1.44%。调整后的营业费用占净销售额的百分比下降了0.75%,主要原因是销售增长强劲以及疫情的相关成本降低。 本季度的综合营业收入为27亿美元(包括上述法律费用),减少了53.5%。调整后的综合营业收入为60亿美元,增长了3.9% 。

调整后的每股收益为1.50美元 ,不包括1.11美元的股权和其他投资净亏损以及1.05美元与阿片类药物法律结算相关的费用的影响。第三季度之后,沃尔玛批准了一项新的200亿美元股份回购授权,以取代现有授权,现有授权在第三季度末剩余约19亿美元。

对于第四季度的预期,沃尔玛在财报中表示,受汇率波动约13亿美元的负面影响,四季度的综合净销售额将增长约3.0%,沃尔玛美国综合销售额(不含燃油)约为3%;合并营业同比增长1.0%至下降1.0%;调整后每股收益下降3%至5%。

对于2022财年,沃尔玛的综合净销售额增长了5.5%,高于普遍预期增长的5.06%。沃尔玛美国综合销售额(不包括燃油)增长约5.5%;综合调整后的营业收入下降6.5%至7.5%,较公司此前的下降指导值有所改善。

沃尔玛总裁兼首席执行官Doug McMillon表示:“我们度过了一个表现良好的季度,在沃尔玛、美国山姆会员店和Flipkart的带领下,全球收入增长强劲。在食品业务单位增长的帮助下,沃尔玛美国得以继续获得杂货市场的份额。 我们在第三季度显著提高了库存状况,并将在年底继续取得进展 。”