新任掌门人开启大润发会员店时代

作者 | 刘羽 博雅 编辑 | 鹤翔

“商超一哥”大润发,正式入局仓储会员店赛道。

公开资料显示,高鑫零售(大润发)旗下高端付费会员制商店“M会员商店”扬州首店将于明年4月正式开业。该店由距今已有14年历史的江阳大润发店(前欧尚店)改造而来,目前,门店外观效果图已经传出,会员拉新、线下宣传活动正在开展。

图源 / M会员商店

近年来,多个零售巨头“爆发式”布局会员店以挽救传统卖场颓势,麦德龙16个月开出22家会员店,并扬言要将所有麦德龙门店改为会员店;永辉、家乐福也在去年入局,前者门店数超100家,后者仅有4家,但喊出了“三年百店”目标。

与此同时,山姆也在加速布局,全国门店数达39家;要做“中国人自己的会员店”的盒马,X会员店数量接近10家,再加上fudi会员店等新秀品牌,以及北京华联、北国超市、人人乐、家家悦等均有试水动作。

在会员制商超跑马圈地的当下,大润发此时入局以寻求营收转机,可谓姗姗来迟。

不同于执掌大润发23年“打败了所有的对手,最后却输给了这个时代”的黄明端,“重构”成为了自林小海2020年12月接棒大润发后的关键动作。

林小海认为,零售业的未来是在线化、小型化、便利化和社区化,在这个趋势里,大润发要重新起航,会坚持走多业态全渠道发展。

于是我们看到,M会员店如期而至。

01 “舶来品”会员店,靠模仿做不成

1996年,山姆会员店深圳首店拉开了国内零售市场“会员时代”序幕。此后20余年,国内的会员制模式还是由山姆主导。直到2019年,Costco在上海闵行区开业,引发了行业会员店“复制潮”。

谈起会员店这一新型“舶来品”,还属Costco、山姆最具经验,两者在付费会员制、远郊选址、免费停车场,和大包装商品上具有相同特征,且已经在欧美市场被证明了可行性。

图源 / 达曼咨询

「零售商业财经」认为,大润发做会员店,大概率停留在形似阶段的本土化“塑形”。

据了解,这家被改造而来的M会员商店,前身为欧尚店,2021年6月更名为“大润发江阳店”。该店在发展早期一直是扬州南部地区零售商业的“老大”,但随着奥邦大润发、永辉超市的先后开业以及线上渠道的冲击,门店客流逐渐减少。

图源 / 网络

为了扭转传统卖场颓势,将其改造为会员店是不错的选择,尤其在卖场(三层)及占地面积(约3.5万平方米)、停车位(600-800个)等硬指标上,大润发江阳店的条件也相对成熟。

不同于Costco、山姆远郊选址的基本特征,大润发选择“进城”做会员店:一是迎合城市中产的消费习惯,二是将市区的大卖场改造成仓储式会员店,能够快速实现“旧瓶装新酒”。

事实上,中心城区的会员店并没有那么好做,摆在大润发面前的全是难啃的硬骨头。

会员店传统的经营逻辑,是由特定的经营特征匹配出来的体系。比如,仓储会员店对于位置、面积、层高、停车位等的要求更严。对选址成本、装修费用、人力成本、运输成本等各种成本进行严格控制,是为了“让利”消费者。

就拿远郊选址来说,远郊会员店拥有更低的物业成本,为了方便消费者来远郊消费,才顺应配有大型的免费停车场。

反观位于城市中心的M会员店,虽然延续了精选商品和付费会员服务,但在成本控制上显然不具优势,而配备800个停车位“依葫芦画瓢”之举,表面上符合会员店的基本特征,内里却偏离了会员店的内核。

供应链方面,会员店重“定制”、商超重“采购”。

大润发原有的供应链能力毋庸置疑,但能否玩转会员店,取决于能否围绕会员需求打造差异化商品,即提供在电商和其他平台买不到的商品。

M会员商店宣称“精选全球超过30+国家的优质品牌和商品”,但在自有品牌方面,海报只露出了四款商品:椰子水、小青柠汁、全麦苏打饼干、芝士味鸡蛋糕。

图源 / 扬州商业报告

对比盒马X会员店超40%、家乐福会员店25%左右的自有品牌占比,大润发的“商品力”更多体现为采购力,而非定制力,长久来说并不利于形成“非你不可”的消费心智。

再者,从会员手册上的会员标准、商品特色、服务体验等信息来看,M会员商店与目前市场上的山姆、麦德龙、开市客比较相似,强调商品的高质价比,提供与目标客群适配的增值服务等。

像素级复刻无法带来真正的商业创新,大润发的“模仿”之路能够完成从0到1的首店落地,难的是1到N。

02 要做会员店,先去会员费

M会员商店的付费会员有两种:一是普通会员,年费260元;二是黑金会员,年费680元。

图源 / M会员商店

从目前业态内会员收费标准看,Costco年费为299元;山姆普通会员年费是260元、卓越会员年费是680元;麦德龙的PLUS年卡价格为199元;盒马X会员店年费是258元;本土新秀fudi普通会员年费365元,福星会员年费为680元;家乐福会员店的年费为258元。

图源 / 零售威观察

M会员店目前在扬州设置了多个宣传展点,相关工作人员也在进行会员招募。据当地居民表示,有不少周边的居民在询问情况,并且有人现场办卡。

图源 / M会员商店

当然,也有人担心商品品质,不敢提前办卡,想等到开业见到商品后再决定是否加入会员。

从收费标准来看,大润发对标的是山姆会员店。但对会员及会员费的理解,大润发似乎还没想明白,消费者也存疑。

从会员的角度去思考,消费者为什么愿意支付会员费?

会员费究竟是“观光门票”,还是“真福利”,一个最直接的衡量标准是:会员的续费率。

Costco能实现高达90%的会员续费率,在于持续给消费者带来极具性价比的商品。

商品销售方面,Costco始终遵循“低毛利”原则,整体毛利率常年维持在13%左右,远低于其他零售商20%~30%的毛利率水平。其中,商品销售业务的毛利率为11%,费用率为9.5%,扣除后商品销售业务的利润率不到2%。

事实上,Costco价格相对于亚马逊还更加便宜。它认为消费者对“物美价廉”高性价比商品的追求是长期不变的。

价格虽然便宜,但商品质量却一点也没有打折,服务质量也十分优质。因为重视消费者体验,根据ACSI满意度评分,客户满意度常年位居第一。

而且,会员可以获得销售额2%的返利奖励和其他产品的优惠政策。返利最高奖励1,000美元/年,奖励金额可以用于Costco购物使用兑换,鼓励会员多消费。

图源 / 网络

以2021年为例,平均每个付费会员贡献的商品净销售额为3112美元,按照2%的返利平均可获得62美元的返利,相当于抵消一半的会员费,抵消后执行会员的会员费与普通会员费基本一致。

可以说,Costco提供了拼多多的价格,京东的品质,以及精品超市Ole的服务。

作为会员,低价的商品,优质的服务,以及每年并不高的会员费,其实办一张卡一年所带来的收益,是远远超过会员费的,这样的会员卡,谁又不愿意办,不愿意续费呢?

业内模仿和学习Costco的不在少数,依葫芦画瓢的信徒也是层出不穷。然而,却鲜有成功者。我们不禁会问,为何结局都是“学我者生,像我者死”?

最主要的原因,就是大家都在学习它的商业模式,却没有真正学习到它的核心竞争力。

大家都在研究它的会员体系、自有品牌打造、精简SKU、仓储式卖场。然而,当会员、仓储、精简SKU、自有品牌等要素都具备之后,才发现依然是玩不转。其实,这样的学习都是买椟还珠、舍本逐末了,走进了误区。

商业模式只是皮,核心竞争力才是骨。这世界上本来没有会员店,性价比做到了极致、品价比做到了极致,消费者非你不可,才愿意缴纳会员费,而会员店会以更好的商品和服务反哺会员。

「零售商业财经」认为,只有拥有会员店的核心竞争力,才拥有收取会员费的实力。现阶段,中国会员店必须“去会员费”,只有先把商品和服务做好了,才有资格收取会员费。

“这些会员店买东西划算吗?不就被绑架一年的消费嘛。”“会员店会把很多流动散客挡在门外,难道是只做熟客生意吗?”“虽然山姆东西比较全,但是会员制真的会把人等级划分,加重社会阶级矛盾。”网络上,消费者对会员店的吐槽不少。

反观胖东来,不设会员费,却能给消费者提供84项免费服务,这才是真正明白了“让顾客满意,回归商业本质”的真谛。

而那些一上来就打着“会员店”的旗号收取会员费的品牌,只不过是饮鸩止渴,甚至将那些想要体验好商品、好服务、拥有消费能力却不愿意多掏会员费的新客挡在了门外。

如今,付费会员店不再神秘,中产家庭反而供不应求,后入场的M会员店拿什么“抢人”,又拿什么来“抢货”、抢占后端优质供应链资源?

03 高鑫零售,亟需接棒者的新故事

在大润发CEO林小海看来,作为一个24年非常成功的大卖场,又是上市公司,背负的业绩压力极重。

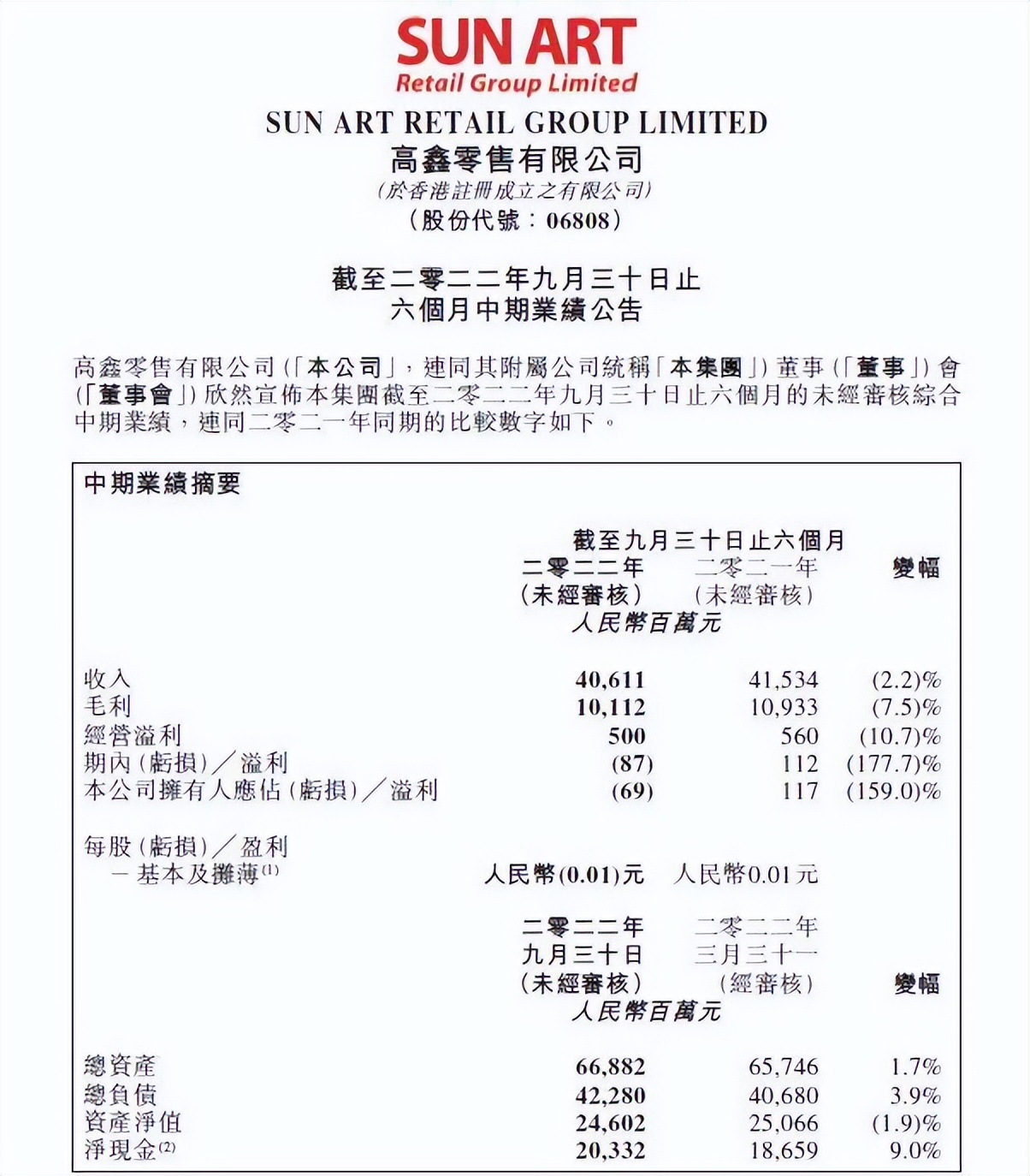

11月15日晚间,大润发上市母公司高鑫零售发布了截至9月30日的2023财年上半年业绩报告,实现营收406.11亿元,同比下滑2.22%;归属上市公司股东的应占净利润为-0.69亿元,和去年同期1.17亿元的净利润水平相比,大幅下滑158.97%。

图源 / 高鑫零售财报

报告期内,高鑫零售的营收、净利润和大店等核心指标表现严峻,也是高鑫零售上市12年以来的首次亏损。

今年上半年,高鑫零售积极推进门店重构2.0模式,但整体来看“盒马化”,包括打造线上履约中心,80%门店采用自动化悬挂链设备,提升门店数字化和自动化率履约能力等。

财报显示,截至2022年9月30日,高鑫零售共有各类型的门店597家,与去年同期相比净增门店数量32家。其中,中润发(大润发super)净增4家,门店总数10家;小润发(大润发社区小业态)净增31家,门店总数99家;而大润发净关闭3家,门店总数488家。

大润发+中润发+小润发+M会员店,构成了高鑫零售的线下零售基本盘。

图源 / 网络

M会员店的掌舵者袁彬、李新林同样来自于大润发。前者领导过飞牛网等线上战略新兴业务,也领导创办过小润发;后者曾担任过山姆、家乐福会员店项目高管。

当前阶段,大润发入局会员店,明面上是求新求变之举,但不确定性很大。

本土企业入局付费会员店业态尚处于探索与尝试阶段,对于仓储会员店核心价值的认知与能力支撑的建立尚需时日。

下一轮的竞争点落在了“本土化适配”上,大润发究竟是弯道超车,还是事倍功半,选择机会主义还是长期主义,取决于它对仓储会员店本质的理解,对中国消费者的深刻洞察。

客观地说,零售本就是一个“弯腰捡钢镚”的生意,忙死忙活就只有2-3%的净利润,所有的利润都是要从每一个运营管理环节去挤。因此,模式上的创新并不能成为企业基业长青的根本要素。

1974年,伊藤洋华堂并没有将门店缩小成“便利店”的样子,而是从美国南方公司引进7-ELEVEn,如果当年不是选择引进、加盟,而是所谓的自我“转型”,那么今天一定不会诞生如此优秀7-ELEVEn便利店。

曾执掌大润发23年的黄明端被誉为“商超教父”,他在任时没有选择入局会员店或许正是看到了商超和会员店的本质区别,毕竟一个是简单的贩卖,另一个是绝对的忠诚。

参考资料:

1.《大润发入局会员店》灵兽

2.《业绩“左手倒右手”,林小海要将高鑫零售带入何方》壹览商业

3.《会员超市“攻城”记》中国经营报

4.《行业灯塔 | 仓储会员店的核心价值是什么?》零售商业财经