永辉超市、叮咚买菜、名创优品财报解读

作者 | 金诺 编辑 | 鹤翔

来源 | 商业财报 ID:Earnings-Vip

近期,永辉超市、叮咚买菜、名创优品相继发布最新财报。其中,永辉超市净亏7.8亿;叮咚买菜大幅减亏,客单价提升25%,有望四季度盈利;名创优品国内业务增长乏力,或借海外市场翻身。

01 叮咚买菜Q3财报:营收同比增长超2成,亏损收窄31.7%

11月11日,在“双11”购物狂欢节的日子,叮咚买菜(DDL.US)发布了2022年Q3财报。

生鲜行业内卷洗牌的大环境下,叮咚买菜算是交出了一份漂亮的答卷:在维稳GMV的同时大幅收窄亏损,相较于去年同期的亏损额已经下降31.7%,优化效果十分明显。

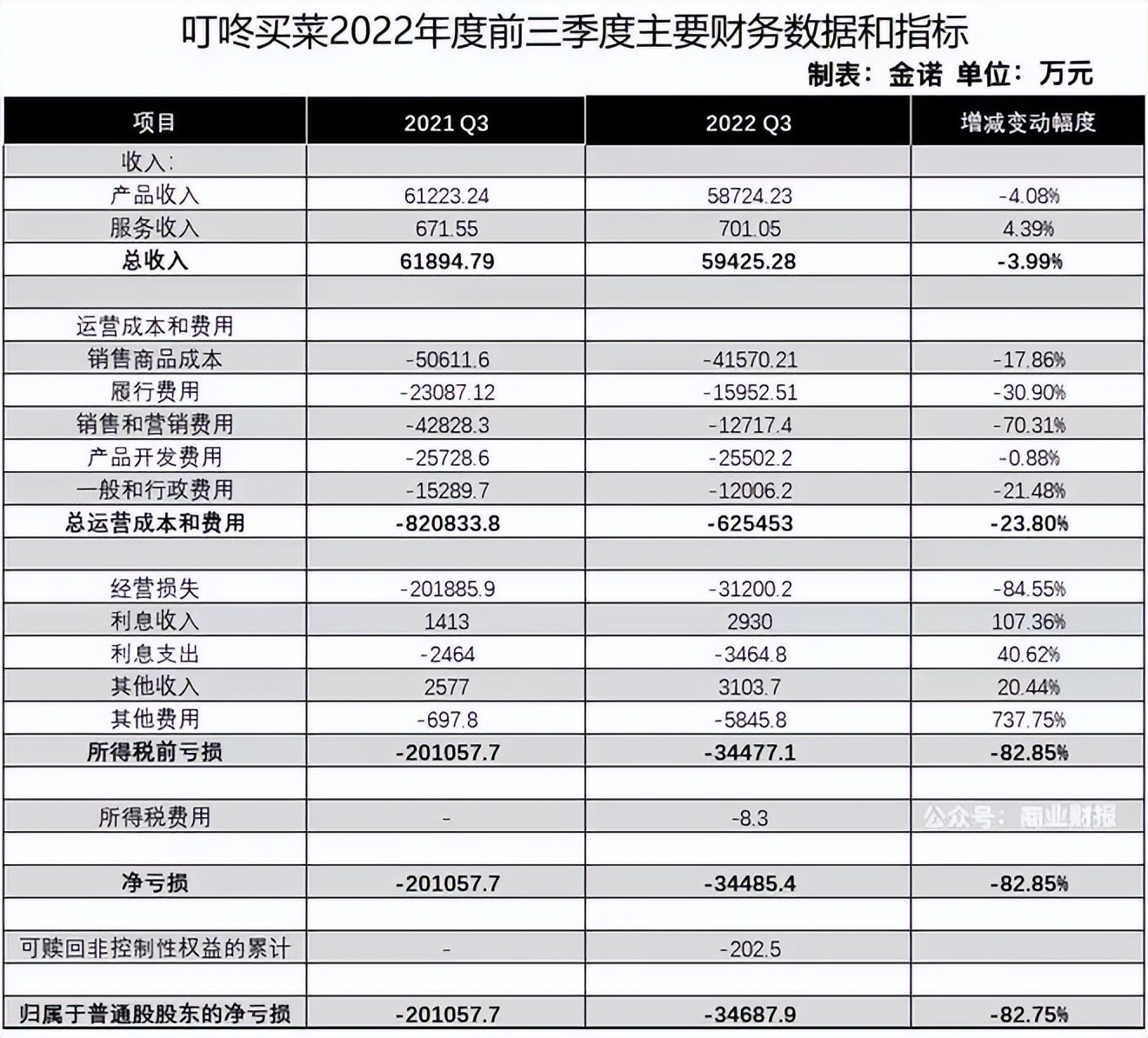

数据来源:叮咚买菜财报,由商业财报绘制

综合今年前三个季度,叮咚买菜总营收同比增长23.1%,亏损收窄的同时毛利率提升至30.0%,比去年同期足足提升了11.8个百分点。

降本重效率,逐步实现盈亏平衡

财报数据反映,在2022 的前三季度,叮咚买菜最大的成效在于成本控制,将亏损最小化。

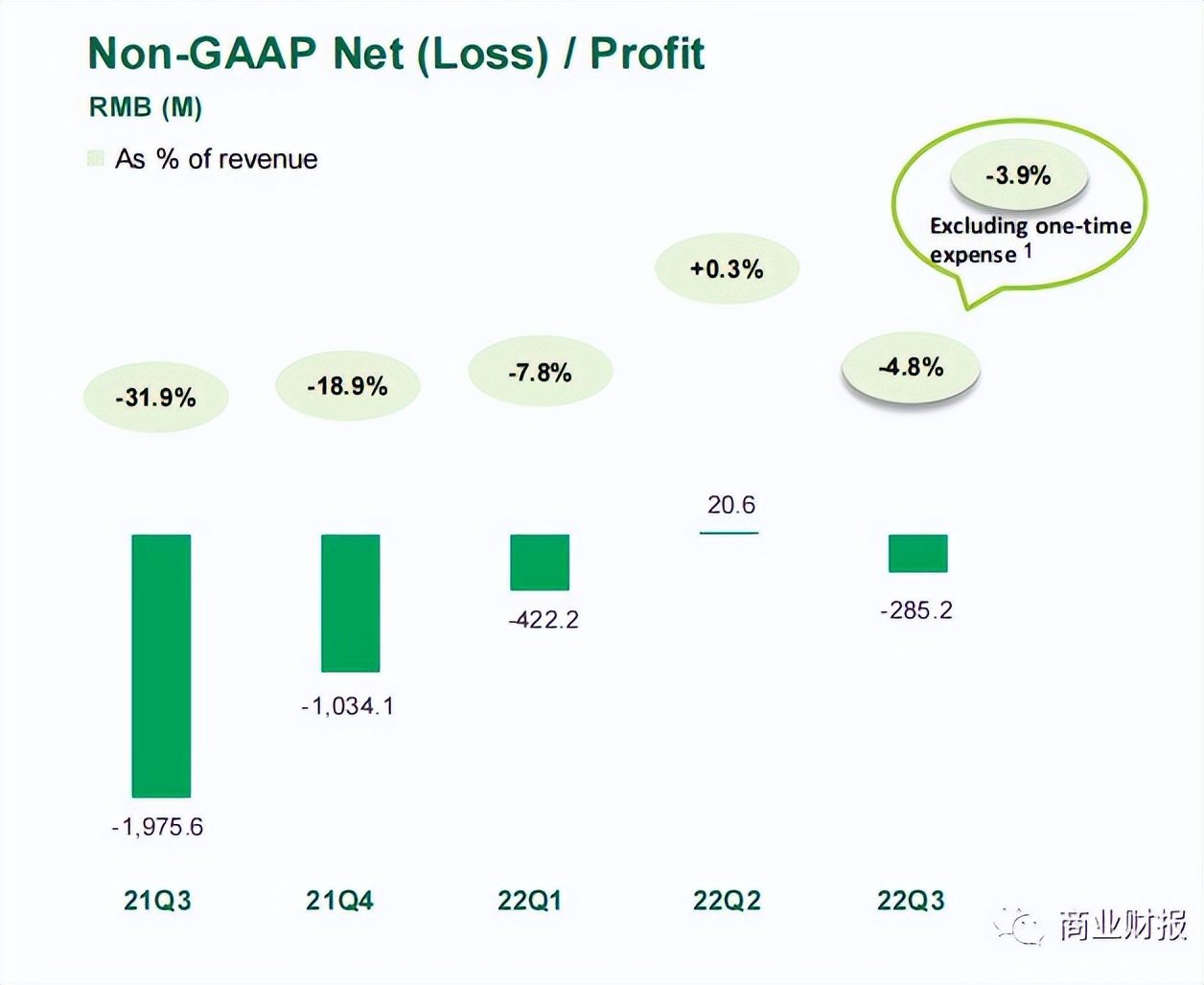

前三季度的Non-GAAP口径下亏损率降至-4.8%,相较于去年优化了27.1%。

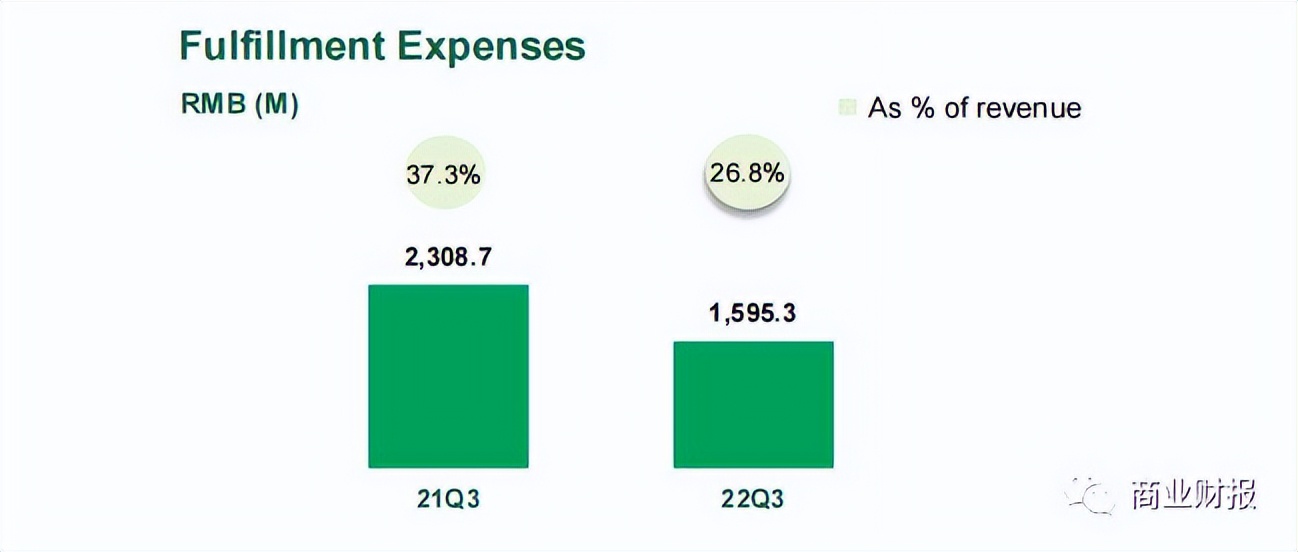

其中,有一项数据非常值得关注,即履约费用率同比优化了10.5%,也就是履约成本占比下降了超一成。

履约成本一直是生鲜电商衡量盈亏的关键指标,尤其是叮咚买菜的前置仓配送模式,是相较于其他生鲜传统中心仓或者平台型电商,履约成本最高的一种。

因此,去年Q3光是履约成本就占了叮咚买菜营业收入比重的37.3%,接近四成。

图片来源:叮咚买菜2022Q3报告

居高不下的履约成本正是前置仓模式一直不被外界看好的争议点,而这次Q3算是叮咚买菜对质疑的一次有利回证。

在去年Q3营收、GMV同比实现翻倍式增长,但亏损有所扩大的背景下,叮咚买菜开始针对性地调整策略,将重点放在“效率第一,兼顾规模”上,今年这一战略地位不变。

从前期高成本投入到成熟后的平摊成本降低,前置仓模式的规模化优势逐渐显现。

叮咚买菜CSO俞乐在财报电话会议中是这样表示的:“叮咚买菜在供应链端的投入虽然比传统商超多,会形成略高的履约费用,但是毛利率也更高,未来的利润空间还会更大。”

叮咚买菜整个供应链的数据化能力在今年不断提升,同步优化了商品开发、分选中心、前置仓等环节。

当然,只有前置仓链路的每一个环节都有所提升,才能突破高于传统零售链路的效率。

下一章,美好生活孵化器

每日优鲜与叮咚买菜,作为接连在美股上市的国内生鲜电商“双雄”,又同时采用前置仓模式,前者在今年7月的大溃败,某种程度上标志着大规模烧钱补贴的时代已成历史。

垂直领域上的对手被挤出了赛道,给叮咚买菜带来的利好是部分用户回流到自身平台。但另一方面,直面聚光灯的叮咚买菜也需以更优秀的成绩来抵抗行业内关于叮咚买菜可能会成为下一个“每日优鲜”的猜疑。

生鲜电商下半场,跑马圈地、依靠资本输血疯狂扩张等打法失灵,叮咚买菜汲取前车之鉴,很快走上了降本增效这条更踏实、更具长期价值的发展之路。

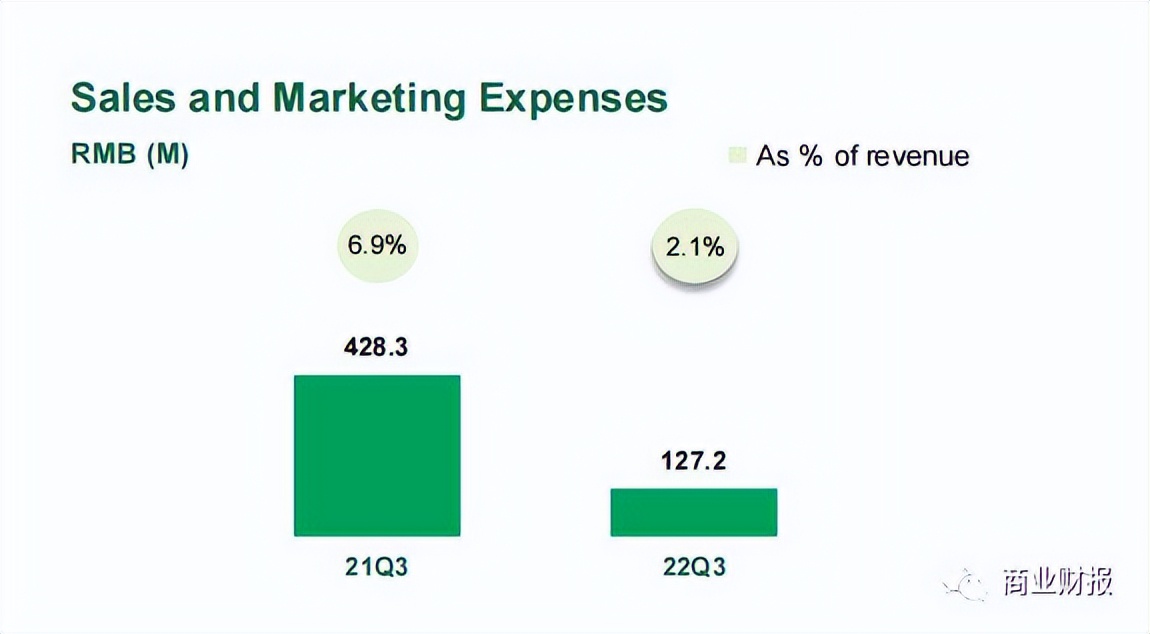

一个下降非常明显的数据是销售与营销开支,为1.27亿元,去年同期这个数字为4.28亿元,这是成本中下降最多的一项,整整降了7成。

图片来源:叮咚买菜2022Q3报告

控成本的同时,叮咚买菜增加了产业链投入与产品研发费用,这也意味着平台从重营销逐渐过渡到重品质。

据叮咚买菜透露,现有10个食品研发加工工厂、3家农业示范园。除了靠拓宽SKU品类之外,叮咚买菜加重了自有品牌的打造,2021年自有品牌的券前毛利率达33.8%,远高于同期整体商品券前毛利率。

今年,叮咚买菜推出了两个新的服务板块“宝妈严选”和“轻养星球”,前者聚焦宝妈人群,专注儿童食品等,后者聚焦崇尚健康轻饮食的年轻人群。人群细分,说明叮咚买菜在业务侧更加聚焦、更加贴合消费者差异化需求。

图片来源:叮咚买菜APP截图

基于历史数据趋势,叮咚买菜对Q4的展望正在稳步推进,即保持稳定增长的基础上,基本实现Non-GAAP口径的盈亏平衡。

图片来源:叮咚买菜2022Q3报告

战略层面,从一个简单的生鲜平台,成为一个新的生活场景和新的消费品牌孵化平台,叮咚买菜商品规划与创新副总裁申强是这样表示的。

综上所述,如果能够如期在未来实现盈亏平衡甚至扭亏为盈,从一家需靠外部融资的创业公司逐渐成长为一家实现自我造血的成熟企业,那么叮咚买菜的故事仍令人期待。

02 永辉超市Q3财报:亏损超8亿,一心求变却跌跌不休

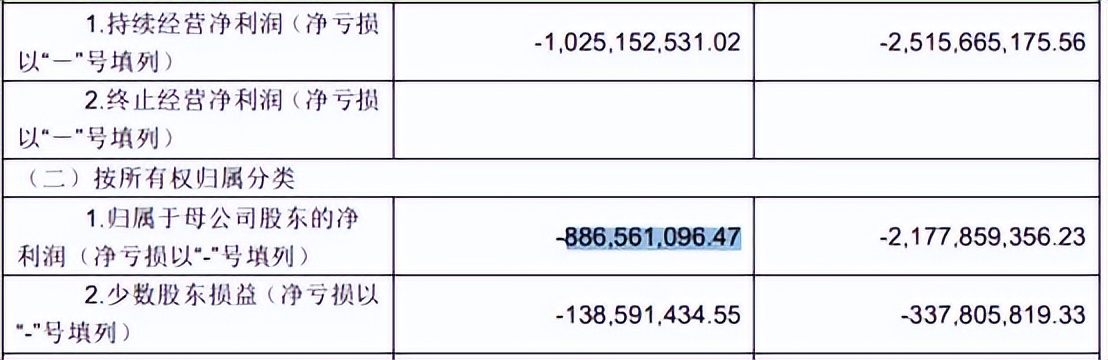

10月底,永辉超市股份有限公司(以下简称“永辉”)发布的Q3财报显示,2022年前三个季度净亏损8.87亿元,较上年同期减亏12.91亿元。

自去年陷入上市11年的首损(亏损近40亿)低谷后,永辉在今年稍有回升。

图源:永辉2022 Q3财报

在亏损层面,永辉相较于去年同期已大幅收窄,亏损降幅接近60个百分点,但与上市前10年连续盈利的永辉相比,成绩还是黯淡不少。

一心求稳,却跌跌不休

对于亏损收窄的原因,永辉在财报中是这样解释的:2022 年公司所面临的外部市场竞争环境有所好转,公司经营逐步预期稳定。事实上,这句话在2022年半年报中也出现过。

可见,现在的永辉已经一心求稳,与过去那个疯狂扩张、大步跃进的它形成了鲜明对比。

图源:永辉2022 Q3财报和2022半年报

二级市场上,2018年后,永辉的股价仿佛起伏不停的心电图,不说一路高歌,甚至连“稳定”二字都很难做到;2020年后则直接陷入了跌跌不休的泥潭。

图源:雪球

截至11月14日收盘,永辉股价为3.18元/股,相较于历史最高股价11.72元/股,已暴跌超七成,市值较最高值时蒸发超700亿元人民币。

永辉股民的心也早就凉透了,散户们开始纷纷跑路。2020年,永辉股东总数达到27.47万峰值,而22年Q3财报显示股东总数为23.95万,两年间蒸发了13%的股东数。

业绩巨亏、股价暴跌,永辉近年来还有接连不断的负面新闻缠身:不是各种违规经营导致罚款,就是关店、停业,近三年,永辉关闭了近400家门店。

最令人唏嘘的是,今年8月福州浦新店和福州西园店接连闭店,这是两家位于永辉大本营—福州、且运营长达13年之久的老店。闭店公告一出,随即引发了外界对永辉经营现状的诸多质疑。

曾经以生鲜为金字招牌,甚至被称为“中国第一超市”的永辉,为何跌落神坛?

勇于探索,永辉究竟还要试错多少次?

从20年股价遭重创的时间点来看,包括永辉在内的不少线下商超均不同程度上受到了社区团购(电商)的竞争冲击。

生鲜是永辉的强项,但传统线下商超的生鲜供应链在数字化转型方面始终难点重重,这也成了是永辉的弱点。

先是疲于应对内卷的生鲜电商,如叮咚买菜、朴朴超市、盒马等,后又无力招架来势汹汹的社区团购,永辉旗下的“永辉生活”在激烈的竞争环境下难免顾此失彼。

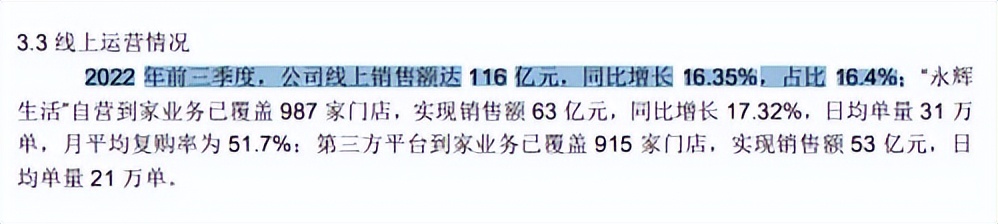

据Q3财报数据,截至第三季度,永辉生活线上GMV达116亿元,季均38.6亿元,而对比最近发布财报的叮咚买菜,其第三季度线上GMV达65.12亿元,永辉生活不足后者的六成。

图源:永辉2022Q3财报

永辉的求新动作不少,但屡战屡败也是常态。

在新零售板块,永辉曾模仿盒马鲜生开了超级物种;对标钱大妈等社区生鲜连锁,开了永辉MINI;山姆会员店爆红后,永辉又有样学样开了“民生仓储会员店”。

图源:网络

可惜的是,永辉学得快,关店的速度也很快。上海首家超级物种开了不到2年时间,就关门大吉了。

永辉的难处也侧面反映了多数传统商超正在面临的困境,如今大批年轻人不爱逛超市,“宅经济”下成了生鲜电商的忠实用户,中老年人也被价格更低廉、地理位置更近的社区生鲜店所分流,那么进入到永辉等商超的客流势必减少。

永辉的不断试错,其实也是一个传统零售企业在面临新零售时代冲击时的无措表现。

继2021年提出“科技永辉”战略后,永辉确立了“打造以生鲜为基础,以客户为中心的全渠道数字化零售平台”目标。

口号喊得响,但数字化的进程却极其漫长,对尚未实现盈利目标的永辉来说,究竟还剩下多少试错成本呢?

03 名创优品2023Q1财报:国内营收下降,或借海外市场翻身

名创优品集团控股有限公司(纽交所:MNSO;联交所:9896)在11月14日发布最新财报。

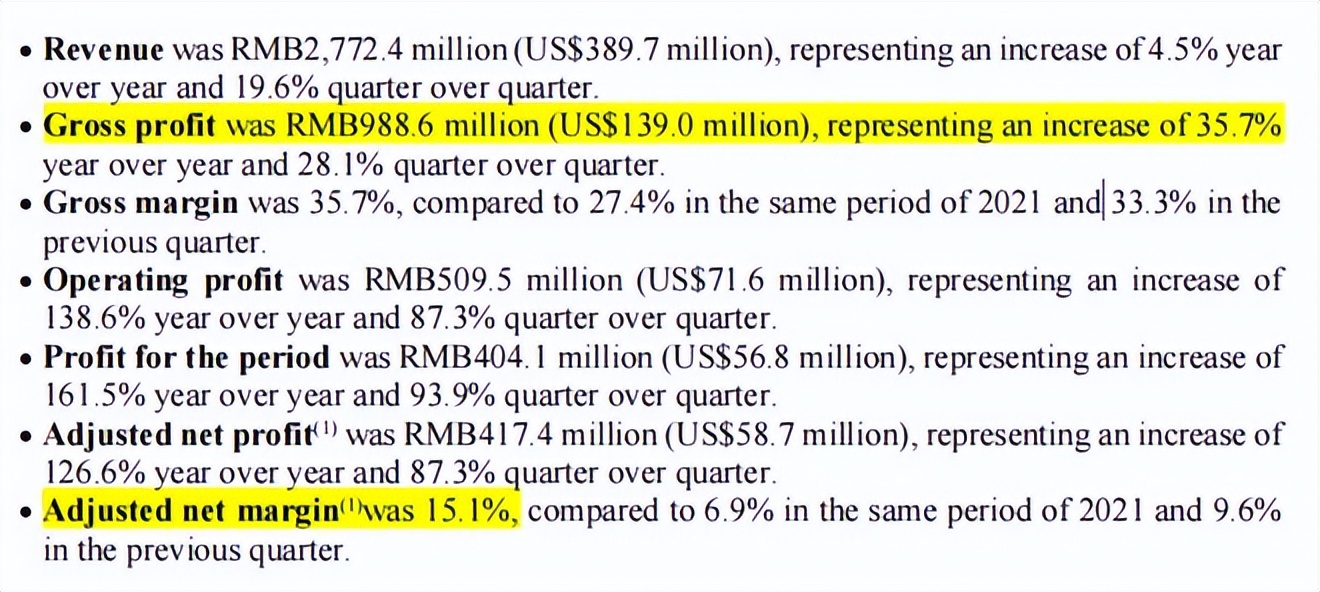

2023财年第一财季,名创优品总营收27.7亿元,其中海外营收占比近五成,达9.2亿元,相较去年同期增长48%,这是财报中相较亮眼的一个数字。

图源:MINISO集团2022年9月季度财务业绩公告

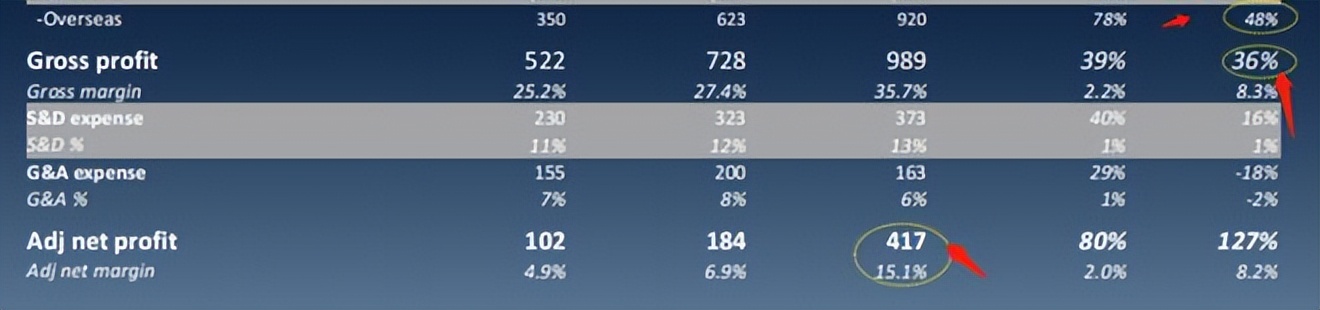

毛利的增长也相当明显,本季度数据创下历史新高,达到35.7%,同比增长36%。

因此,名创优品创始人兼CEO叶国富在财报电话会议中激动地表示:“名创优品海外业务持续恢复,公司盈利能力继续超出预期,经调整净利润率也达到了历史新高的15.1%。”

图源:2023财年Q1汇报

名创优品这个曾以抄袭起家,后被冠名“伪日系”“十元店”的品牌,虽然现阶段交出的出海成绩单乍看十分亮眼,但考虑到目前全球复杂多变的地缘政治格局与不明朗的疫情背景,名创优品之后的跨洋航行能否一帆风顺,仍是个未知数。

“出海”猛药,难治根本

由于海外市场的强劲增长,名创优品实现了营收正增长。但在国外营收亮眼的光环下,国内营收不显眼的“-9%”数据反而被淡化、隐藏了。

是的,在2022年Q3季度,名创优品国内品牌业务营收同比下降9%,其他业务下降49%。

实际上,这并不是偶发的负增长,查看以往的财报数据,名创优品在国内的营收增长正在逐渐缩减。

据财报数据显示,2019-2021三年的全年营收分别为93.95亿元、89.79亿元、90.72亿元,同比增长率为-4.4%、1%。而对比2020-2022三年以来的Q3营收则为17.2亿元、20.3亿元、18.5亿元,同比增长率为18%、-9%。

图源:2023财年Q1汇报

直到2022上半年,名创优品的业绩才得以改善。2022年上半年,名创优品录得营收54.27亿元,实现利润3.39亿元,扭亏为盈。

对此,名创优品是这样解释的,主要是新冠肺炎疫情持续影响国内门店的运营状况。由于夏季的疫情管控相对稳定,因此GMV恢复到了年同期的95%左右。但在九月,深圳和成都等城市又爆发疫情,所以对GMV产生了负面影响。

报告中表示,预计到今年年末,国内新冠疫情形势仍不明朗,一旦存在局部爆发就会影响运营。为了应对这种不确定性,公司将随时准备应急计划以保持灵活。

也可以说,出海是目前名创优品面对国内营收不断下滑,短期内达成营收增长的唯一解法。

要知道,其实在此之前名创优品已经连续三年亏损,直到今年上半年才扭亏为盈。“出海”这一记猛药确实见效快,但是药效真的治本且持久吗?

“伪日系”标签,难舍难分

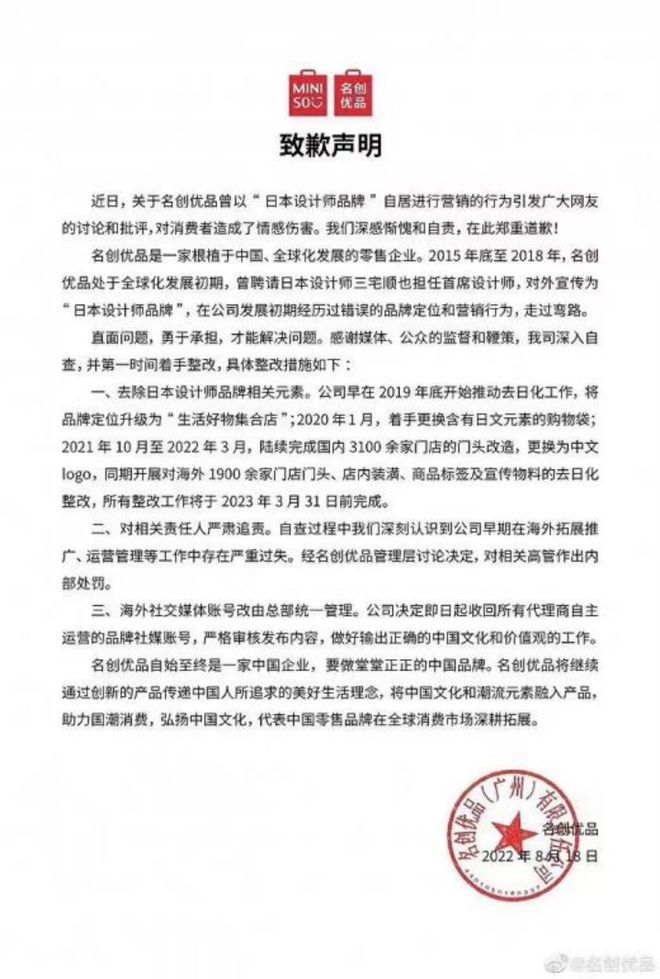

在过去不久的8月,名创优品的出海之旅中曾出现过一个大型翻“船”现场。

名创优品西班牙Instagram官方账号将身着中国旗袍的娃娃错误翻译为“日本艺妓”,很多外国人评论指正说这是中国旗袍,可名创优品却回复了一个笑脸。

此后,“名创优品辱华”“名创优品精日”等词条快速登上微博热搜榜,吃瓜网友们继续扒料,“名创优品店内不准放中文歌”“与国外企业签约仪式上挂日本国旗”等疑似辱华黑历史一时间甚嚣尘上。

图源:微博截图

也许是证据确凿,名创优品的公关并未做任何辩解,而是直接一个跪滑道歉,马上就出了道歉声明,并且承诺将在明年3月底全面完成“去日化”。

图源:名创优品官方微博

从产品包装和店面标识的“去日化”来看,名创优品的整改动作多半浮于表面,叶国富也深知“伪日系”标签帮助企业在国内建立的品牌认知,因此,名创优品的改造只是从“去日化”逐渐向“新国潮”靠拢。

于是在2020年12月,名创优品推出了潮玩品牌TOPTOY,汇集了多数知名IP与其他潮玩品牌。为了赶上“国潮经济”这波东风,名创优品还积极与国内各类品牌联名,目标是充分宣传中国传统文化和打造自有IP。

但是从目前的发展策略来看,名创优品的“TOP TOY”更像是潮玩界的名创优品,品牌外采的产品占据7成市场,自有原创IP的影响力依然薄弱。

并且,沿袭了名创优品之前的“伪日系”抄袭风格,“TOP TOY”也曾被诟病抄袭泡泡玛特,从贩卖机到宣传海报等都高度相似。

图源:网络

整体来看,出海扩张策略给名创优品带来了漂亮的财务数据,短期内确实治标,但从长远来看,名创优品所欠缺的优质原创力与创新力,才是治本良方。