性价比低、转型效果差...李宁需要重塑李宁

作者 | 沙拉酱

编辑| 唐飞

李宁与安踏斗了三十年,仍是败下阵来。

追溯过去三年的财务数据就不难发现,2019-2021年,李宁实现收入138.7亿元、144.6亿元和225.7亿元,同比增速分别为32%、4% 和56%。相较之下,安踏同期的收入分别为339.3亿元、355.1亿元和493.3亿元,同比增速为41%、5%和39%。

仅在2021年,李宁的同比增速反超了安踏,除此之外,不论在营收基数和增长能力上李宁都已经落后于安踏。

而今年以来,李宁与安踏布局咖啡、茶饮的消息不断传来,让这些运动品牌以新奇的形象重新进入了消费者的视野。

今年5月,李宁就已经申请注册了咖啡相关商标,并在广东、厦门等多地的实体店内陆续推出了咖啡服务。更早之前,安踏体育(以下简称“安踏”)也曾试水咖啡业务。2021年底,安踏在贵阳开出了全国首家饮品俱乐部,为消费者提供咖啡、茶饮、甜品等服务。

传统业务不如老对手,积极在饮品方向布局的李宁,进入运动品牌竞争2.0时代后是否有新的转机呢?

年轻人为什么“抛弃”李宁

李宁曾经一度登顶运动品牌界的神坛。

创立于1990年的李宁,靠着创始人李宁在当时超高的国民认知度以及与中国奥委会的密切合作,不仅一度成为中国体育用品行业的领跑者,更是在2009年以84亿元的年销售额超过阿迪达斯,成为继耐克之后,中国市场的第二大体育品牌。

而且,李宁也因为其国潮定位成为受益者。美国投资研究机构晨星公司报告显示,去年 4月,阿迪达斯天猫旗舰店销售额同比下滑了78%,耐克同比下滑59%。与之形成对比的是,李宁同比增长72%。“中国李宁”天猫旗舰店同比增长超800%。

然而,吃到红利的李宁似乎没有保持持续的增长。

据李宁公布的2022年上半年财务数据,今年上半年李宁实现收益124亿元,同比增长21.7%。而安踏体育的总收入已经达到260亿元,超过了李宁的2倍,仅安踏单个品牌的收益就已经达到了134亿元,同比增速达到26.3%。

这种营收与增速表现的不佳,或许与其接连出现的“炒鞋”和“高价”现象有关。

李宁韦德之道4,在某平台被炒到48889元

2021年4月3日,一双原价1499元的李宁球鞋,在网络交易平台上被炒到了48889元。事实上,这双李宁篮球线“韦德之道”系列的限量款鞋在2016年发售时,货量就十分稀少,全球只发售了100双。李宁也因此被不少消费者痛批有“饥饿营销”的嫌疑。

今年,发售价999元的“李宁全城10 × STA”更是被炒到最高3000元。电商平台查询即可发现,“李宁全城10 × STA”系列鞋码为39.5的售价最低,但也已经被炒到了近1300元一双,较发售价格上涨三成左右。而受众群体比较广的46码,价格已达近3000元一双。

“炒鞋”之外,价格越来越高也是李宁现在最被消费者诟病的点之一。

95后消费者陈妍就打趣地说道,“以前是因为没钱买李宁,现在我却没钱买李宁了。”

她回忆道,自己周末经常会逛商场,有一次去李宁店试穿了一款卫衣,很简单的卫衣售价却要将近1000元,着实让她受到了“惊吓”。

然而高价之外,李宁却没有拿出与之相配的“高质”。

2021年9月9日,在全运会羽毛球比赛场上,新晋奥运冠军陈雨菲被李宁羽毛球专用比赛鞋割伤,无奈只能换鞋比赛。

不少消费者也表示李宁服装和鞋子的质量令自己不太满意。消费者欧阳也表示,自己放弃李宁的原因就是李宁的鞋穿起来不是很舒服。“鞋底不够软,而且侧面不能完全打弯,跑起来的时候会膈脚。”

李宁的困局

李宁运动鞋质量备受诟病,也许与其研发投入占比的减少有关系。

根据其年度财报,2021年李宁研发费用为4.14亿元,占比总营收的1.8%,而2020年李宁研发费用占比总营收的2.2%,研发占比下滑了18%,而到了今年上半年,李宁研发费用占比仅微微提升至1.9%。

同年,安踏的研发费用占比总收入达到2.3%,特步研发费用占比2.5%,而耐克和阿迪每年研发费用占比总营收更是达到10%的水平。

事实上,不只是研发费用的占比,李宁在人力成本投入占比也有下滑。2022年上半年,李宁员工成本占比总营收的7.3%,较去年上半年的8.2%同比下滑11%。

另一方面,李宁的营销投入却没有放缓。上半年,李宁的营销费用占比总营收的7.9%,较去年同期的7.3%有8%的提升。这也侧面说明,李宁在广告与市场上比起产品力上下了更多的功夫。

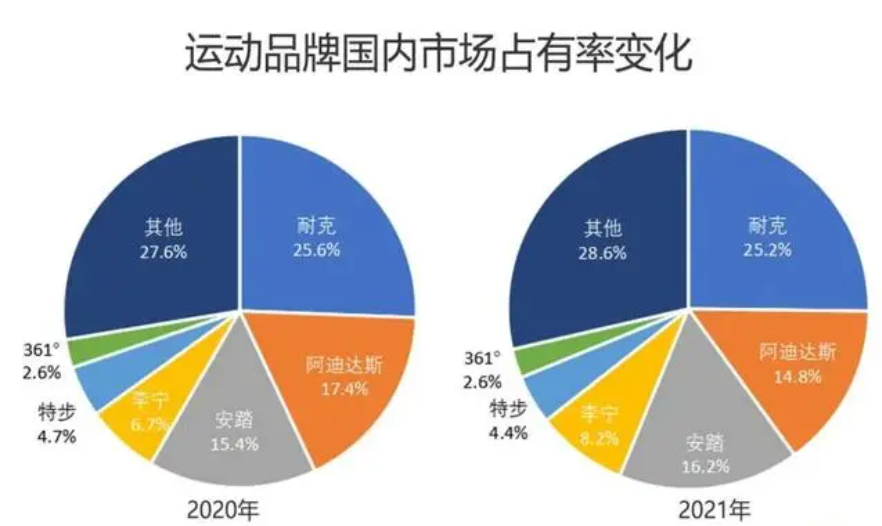

数据来源:欧睿数据

然而,李宁的市场投入却没有为其争得更高的市场份额。欧睿数据曾统计,去年运动品牌的市场占有率最高的是耐克,为25.2%,阿迪达斯以14.8%紧随其后,安踏以16.2%位列第三,李宁则以8.2%的较大差距位于第四。

这背后的原因也许可以追溯到李宁品牌年轻化策略的失效。

早在2010年,李宁开始了品牌重塑,重点布局90后的年轻消费群体。将原有的品牌slogan从“一切皆有可能”改成了“让改变发生”。同时打入高端市场,大面积铺陈一线城市商超市场。

但是2011-2013年,李宁营收分别为89.29亿元、66.76亿元和58.24亿元。同比分别下滑6%、25%和13%,且2012和2013年两年的年亏损总额超过了20亿元。

从这组数据中不难看出,李宁年轻化和高端化的转型难言成功。

究其原因,运动品牌观察员贝利表示,李宁高端化品牌的产品力较其他品牌并没有明显的提升,只是价格和城市布局有所提升。“高端化是着力于产品和服务,而非价格和营销本身的。”因此,这次高端化之路并不算成功。

另一方面,贝利也指出,“李宁本质上是面向年轻人的运动品牌,失去了年轻消费者的黏性,高端化就会更难。而李宁在国潮领域上对年轻消费者的影响力在逐渐消失,随着其他原创国产品牌的崛起,消费者的选择增多,李宁就显得越发没有持续竞争力。”

咖啡能打开新市场吗?

在主营业务市场承压的情况下,李宁宣布了“跨界”布局咖啡市场。

今年年初,李宁完成了“宁咖啡NING COFFEE”商标的注册,并五一期间,开张了厦门首家李宁旗舰店。消费者在店内消费满499元后,可送一杯宁咖啡。

截至目前,宁咖啡在厦门、广东等地的多家李宁门店相继亮相,品类包含生椰拿铁、经典宁美式、经典宁拿铁、南非燕麦拿铁等九款。

宁咖啡厦门旗舰店。来源:网络

除了李宁,多个运动品牌纷纷来咖啡市场“凑热闹”。

今年7月,“普洱市茶叶和咖啡产业发展中心”便在微信公众号发布的《航天馆里的咖啡馆!漫崖咖啡特步店将于7月16日开业》中介绍,普洱特步儿童店与漫崖咖啡的跨界合作,店内咖啡售价在20-30元之间;安踏更是在去年就开出了全国首家饮品俱乐部。

对于运动品牌布局咖啡厅的举动,贝利评价道,一方面,咖啡作为年轻人的生活方式,已然成为品牌营销新的流量入口,因此运动品牌与咖啡的跨界也能衍生出更丰富的营销玩法。另一方面,咖啡主要的消费群体画像是都市白领、生活节奏快的年轻人,而这与运动品牌的目标用户画像十分相似。

而消费行业投资经理杰西卡则表示,短期内李宁在内的运动品牌也许并不指望旗下咖啡来增收或者盈利。

“对于这些运动品牌来说,咖啡只是有一种额外的服务和增加消费体验的环节。实际上,外国品牌早年就有服装+咖啡的打法,拉夫劳伦在香港中环的店面就有很大的咖啡厅,咖啡尝起来非常不错而且也售卖咖啡豆等周边。”杰西卡说道。

现在年轻的消费者更加注重消费体验,购物的时候能坐下来喝杯咖啡,拍照晒朋友圈,这能增加消费者停留购物的时间,也能增加品牌的社交营销曝光率,是一举两得。

“前期,各大品牌应该会以免费或者低价的形式赠送或者售卖自己的咖啡。随后品牌们也可能开始收费。”杰西卡补充道。

然而,咖啡是否能为品牌创收,其核心还是取决于咖啡的品质。

咖啡行业创业者小宇就说道,做好咖啡并不是件容易的事情,稳定的出品品质需要系统地培训、成熟的咖啡师和合格的仪器,

“现在的咖啡市场已经很‘卷’了,前有星巴克,后有瑞幸、Manner等等国产品牌的崛起,一线城市的消费者很容易就能喝到口味不错的咖啡。他们在最开始可能出于好奇去体会运动品牌的咖啡,但随着时间的推移,和好奇心的消解,消费者会对咖啡的口味越来越挑剔。”小宇解释道,“另一边,下沉城市的咖啡产业也许没那么发达,但是消费者对咖啡也没那么大的需求。”

小宇总结道,总体而言运动品牌的咖啡想要和咖啡品牌竞争,几乎是不可能的,他们甚至需要提供高于平均水平的咖啡出品才能维持其高端化品牌的形象。

因此,在咖啡市场求营收增长并不是体育品牌的初心,也是很难达到的目标,回归高质量的运动产品本质,才是未来“李宁”们的核心竞争力。

*本文基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议