波司登FY22/23中期业绩:羽绒服业务是最大收入来源,现有常规零售网店3670家

作者:Bonnie

编辑:tuya

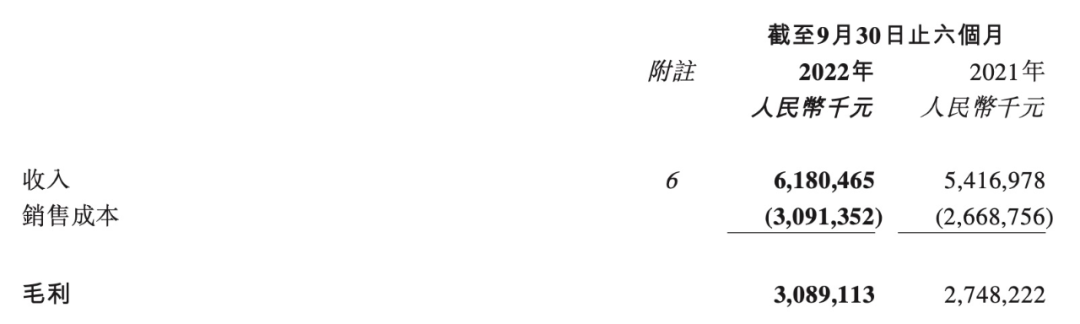

公司情报专家《财经涂鸦》消息,11月24日,波司登国际控股有限公司(下文称“波司登”)发布了2022/23财年中期业绩。财报显示, 截至2022年9月30日止的6个月内,波司登的收入增加了14.1%至61.80亿元,但毛利率却下降了0.7个百分点至50.0%,经营溢利率则提升了0.6个百分点至15.3% 。

图片来源:波司登财报

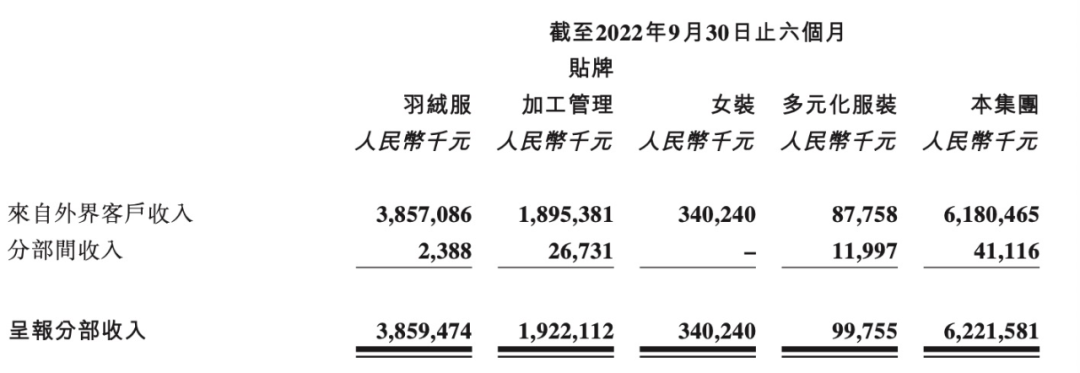

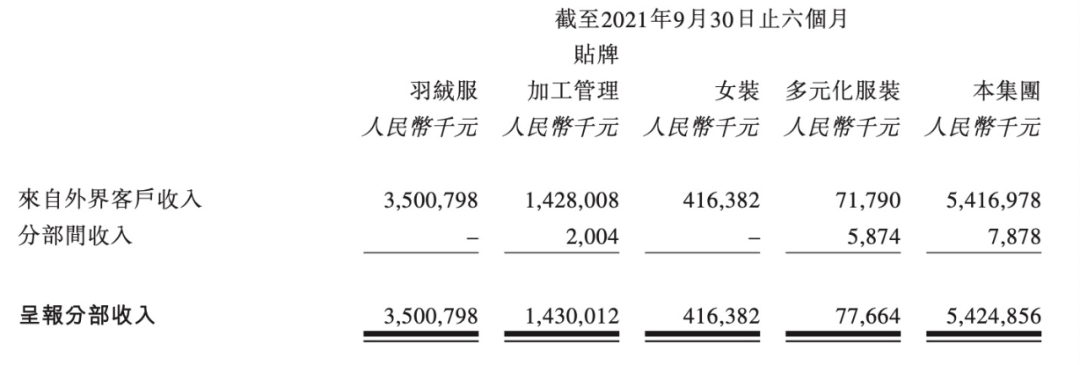

据悉,波司登目前有四个业务分部,分别为羽绒服、贴牌加工管理、女装和多元化服装(包括品牌校服及童装等)。其中,品牌羽绒服业务依旧是波司登的最大收入来源。 羽绒服分部在上半年的营收最高,外部收入为38.57亿元,占整体营收的62.41%,比去年同期增长10.2% ;其次是贴牌加工管理、女装和多元化服装,三个分部分别占整体营收的30.66%、5.50%和1.41%。 贴牌加工管理和多元化服装的营收比去年同期增长32.7%和22.2%,但女装的营收却下降了18.27% 。

图片来源:波司登财报

图片来源:波司登财报

品牌羽绒服方面, 波司登品牌收入同比上升8.2%,达约35.22亿元,占上半年羽绒服分部收入的91.31% 。其次是雪中飞、冰洁和其他品牌,分别占上半年羽绒服分部收入的4.5%、1.0%和3.2%。其中,雪中飞上半年收入为1.74亿元,同比上升29.4%;冰洁品牌收入约为0.37亿美元,同比上升11.0%。

波司登表示,雪中飞品牌持续发力线上业务,进一步深化「互联网+」运营模式,持续注重线上渠道的拓展和打造,确立线上品牌授权分销以及直播新零售为战略发展业务,线下则主要通过有效的反季节销售带动业绩的稳定增长,这些原因促成了品牌的快速发展。鉴于冰洁品牌与雪中飞品牌均属于普惠赛道,公司在2022/2023财年将两个事业部进行了合并,在保持差异化的同时,提升运营效率。

图片来源:波司登财报

波司登在财报中表示, 轻薄羽绒服品牌创新的意义重大,能实现广泛适销的目标 。其一,通过打破传统冬季羽绒服的概念, 推出轻薄款以降低温度变化带来的不确定性风险 ,有效延展旺季销售, 广泛「温度适销」 ;其二, 通过在中国南方等全国区域的市场拓展 ,有效带动当地销售, 广泛「地域适销」 ;其三, 通过产品设计的大胆创新和演绎 ,在新生代消费群体中产生强大的共鸣, 有效拓展年轻顾客群体,广泛「新生代人群适销」 。

线上渠道方面,截至2022年9月30日,波司登品牌超过97%的抖音收入来源于直播 。在2022/23上半财年, 波司登旗下全品牌线上销售收入约为9.16亿元,同比上升29.6 %。品牌羽绒服业务及女装业务期内网络销售收入分别约为8.72亿元和0.42亿元,分别占到品牌羽绒服业务、女装业务收入的22.6%及12.4%。按销售类别划分,线上销售的自营和批发收入分别约为5.48亿元及3.68亿元。

门店方面,截至2022年9月30日,以店态划分,波司登除常规的若干店态门店(例如旗舰店、高端点、主流点及大众店等),亦有约500家旺季店 。旺季店主要指在销售旺季开设时间为1周至3个月不等的门店,其 主要聚焦核心城市进行开设,以当季流行的Top款为主要销售产品,且主要集中在核心商圈及体育运动场等 。

截至2022年9月30日, 波司登羽绒服业务的常规零售网点(不含旺季店)的总数较上一财年末净减少139家,目前为3670家 ;自营零售网点净减少163家,目前为1563家;第三方经销商经营的零售网点净增加24家,目前为2107家。

自营和第三方经销商经营的零售网点分別占整个零售网络的42.6%和57.4% 。在公司的品牌羽绒服业务的总零售网点中, 约有28.9%位于一、二线城市(即北上广深及省会城市),约有71.1%位于三线及以下的城市 。

展望未来,作为中国羽绒服行业的头部企业,波司登表示, 将持续积极布局中端雪中飞等羽绒服业务 ,通过模式创新发力线上渠道,稳固并拓展市场份额,实现羽绒服市场全面覆盖。