加拿大鹅和波司登的冷暖不相通

文|任彩茹

编辑|乔芊

今冬的中国羽绒服市场,两大品牌面临的处境大相径庭。

一边是时尚圈翘楚“加拿大鹅”感受到中国市场的寒气,亚太区业绩已连续两个财季下滑。

根据加拿大鹅最新财报,截至10月2日的第二季度,营收同比增长19%至2.77亿加元,但其最为看重的亚太市场营收下滑2.5%,成了唯一一个营收下降的区域,社交媒体上不乏有“加拿大鹅不香了”“大鹅失人心”的声音。

另一边,一直对标加拿大鹅的国货之光“波司登”捷报频传。

虽上演了一场“先涨后降”的伪打折戏码,但波司登双十一的整体成绩还是可以用“赢麻了”来形容:天猫平台女装品类第一、男装品类第二,京东平台女装、男装品类均列第一,唯品会女装品类第一,抖音销售额也实现破亿。

近日,波司登交出2022/23财年的半年度成绩单,营收、利润均以双位数增长再创新高。

财报显示,截至2022年9月30日止的6个月,波司登实现61.8亿元营收,同比上升14.1%;净利润同比上升15%,至7.34亿元。

受疫情影响,线下流水没有明显增长,但线上表现亮眼,颇有逆势增长之势。业绩说明会上,CFO朱高峰提到,“10月份以来整个线下流水没有明显增长”、“双11天猫男装女装的羽绒服大盘都下降了20~30%的情况下,波司登还能获得正增长,是非常不容易的”。

亮眼成绩的背后,一路向上的波司登高端化进展如何,又讲出了怎样的新故事?

披荆斩棘高端化,但“鹅”的市场不好抢

2018年是加拿大鹅进军中国市场的时间,也是本土品牌波司登重金进入纽约时装周、开启品牌升级的时间点。正是从这一年开始,“涨价”成为围绕着波司登的主旋律。

在此之前的2017年,波司登吊牌均价还是1000~1100元,四年之后,这个数字已经涨到1800元。截至2022年3月31日,波司登品牌羽绒服的在线销售额中,单价1800元以上的产品占比已达到46.9%,比去年同期还提升了15个百分点,比2019年提升了33个百分点。

此次半年报的业绩说明会上,朱高峰也提到“波司登把原来均价低于1000块的品类提升到了1700~1800的均价水平上”。

伴随着价格带的上移,波司登的毛利率也扶摇直上,今年6月份发布的2021/22财年年报中,波司登主品牌的毛利率是69.4%,而一直以来对标的加拿大鹅在上个财年的毛利率是60.64%。

在这次截至2022年9月30日的6个月内,主品牌毛利率也有66.5%,考虑到季节性因素,全年的毛利率可能会更高。

从实现逆袭转身的路径来看,波司登和同为“国货之光”的李宁有一定的相似之处,二者都是在2018年的国际大秀中开始崭露高端化头角,随后通过连续、全方位的品牌营销来改变在消费者心中的固有印象。

2018年至今,除了多次登上纽约、米兰、伦敦等国际时装周之外,波司登还先后官宣杨幂、陈伟霆、肖战、谷爱凌、易烊千玺等顶流明星为代言人,此外也频频与迪士尼、奥特曼等知名IP开展联名合作。

波司登官宣代言人海报(图源官方)

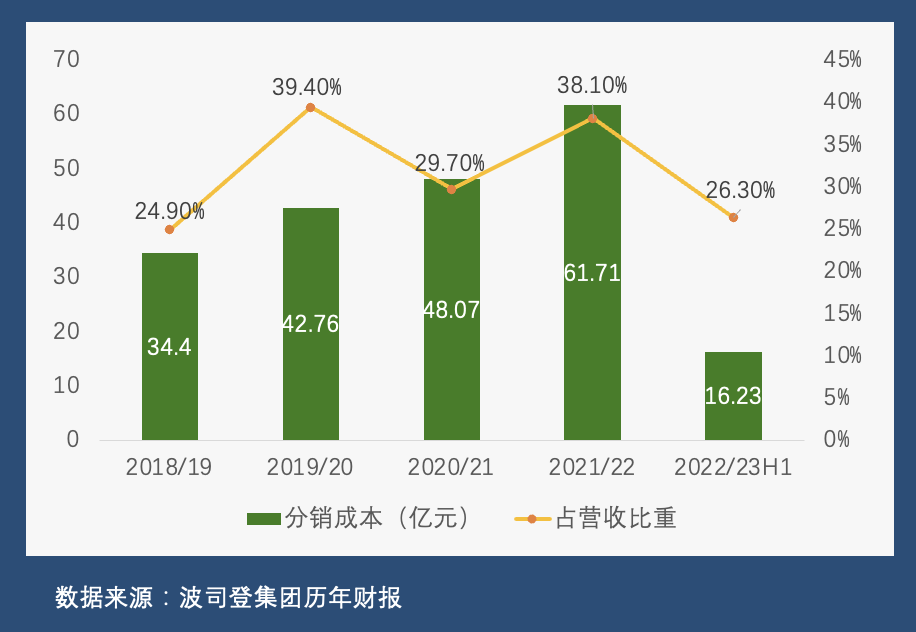

一路做高身价的背后,是营销端不惜重金的投入。根据财报,波司登集团上半财年的销售费用是16.23亿元,占营收的比重是26.3%,而在过去的2021/22财年,波司登全年的销售开支达到61.71亿元,已成为集团最大支出,占总营收的比重接近40%。

波司登近年销售费用变化(制图:36氪)

营销之外,波司登的渠道端似乎也在发力“高端化”。上半财年,波司登常规零售网点总数净减少139家至3670家,其中28.9%位于北上广深及省会城市,其余位于三线及以下城市。

关于门店数的下降,业绩说明会中提到“总体渠道数量没有增长,但渠道面积微增”,原因便是关小店、开出了更多具有展示性的大店,以此来提升终端的品牌形象,更好地立起“高端人设”。

但一路向上的高端化,也成了波司登被广为诟病的点,其高端产品整体还处于“无销量、无爆款”的窘境中。

从线上销售数据来看,波司登销量最高的款式仍然是1000元左右的产品,2000元左右的产品月销很难上千,而在3000~5000元的价格带,除极少数明星同款外,其他款式的销量都低于100,万元以上的几款“登峰系列”羽绒服付款人数仅有0~2人。

这也意味着,消费者最多能接受波司登的价格上探至3000元左右,想要活成加拿大鹅的样子,真正进军万元羽绒服,恐怕还很难。

与此同时,波司登身后还有一群摩拳擦掌的对手,它们同样想在羽绒服的高端市场分一杯羹。

主打性价比的「鸭鸭」推出goose系列谋求高端化布局,猿辅导投资的羽绒服新品牌「天空人SKYPEOPLE」的单价也普遍在3000~7000元,李宁、安踏等品牌也纷纷打造高端羽绒服产品,加拿大的另一羽绒服品牌「慕瑟纳可」也开启了中国市场的拓店,其定价在5000~16000元。

消费遇冷的大环境下,市场还有多大体量来承载贵价羽绒服本身已经要打上问号,有调研显示今年双11羽绒服销量TOP10品牌中有7家的吊牌均价低于500元。

此外,加拿大鹅、盟可睐等品牌多年以来在功能性、品牌调性方面形成的护城河,也都并非能轻易冲破。目前来看,在难以舍弃的中端市场与想要冲击的高端市场之间,波司登还在左右为难。

这次半年报的业绩说明会上,CFO朱高峰谈到,在波司登品牌转型的第一个三年战略阶段,价的增长大于量的增长。进入下一个三年,这个高端化的“急行军”可能也要在价格上探之路上放慢步伐了。

在回应高盛提问时,朱高峰表示,“这一两年在大的趋势上,波司登的价格可能还会稳中有升,但量的增长与价的增长,我们要找到一个合理的平衡,这是第二阶段的总体策略”。

从千元防晒衣到秋羽绒,能突破冬季吗?

“只能卖4个月”的季节性限制是每个羽绒服品牌都必须面对的问题。

尽管上半财年处于非旺季,品牌羽绒服业务也依旧是波司登的最大收入来源,录得38.57亿元的营收,在集团整个盘子中的比重是62.41%。此外,据朱高峰所言,11月、12月和1月的销售额往往能占到波司登全年销售额的70%。

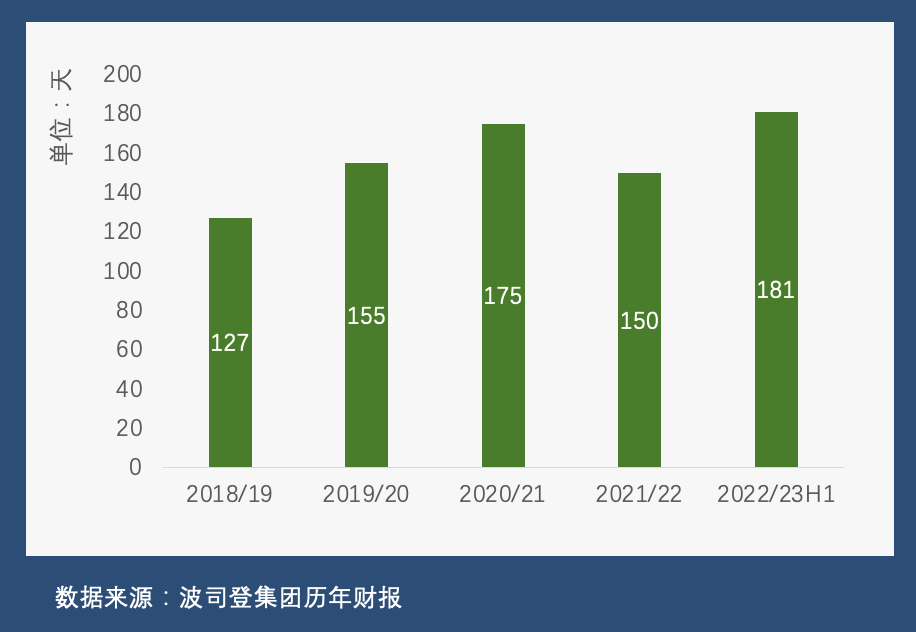

这种规律也会在库存水平上有所体现,由于集中销售期处于且仅处于冬季,羽绒服品牌的存货周转天数一般都比较高。

截至2022年9月,加拿大鹅在过去一个季度的存货周转天数达到了惊人的424.83天;上半财年,波司登集团的平均周转天数是181天,且这还是优化补货调节机制后,相比去年同比减少31天后的数字。

波司登近年存货周转天数变化(制图:36氪)

与其他四季性的服装品牌相比,波司登的存货周转期明显偏长。2022年上半年,安踏、李宁、特步的平均存货周转天数分别为145天、56天和106天,优衣库同期的周转期是109天。

出于这种季节性,波司登的线下店中有“旺季店”这一特色店型,也就是在销售旺季开设1周~3个月的快闪店。财报显示,截至2022年9月30日,波司登目前共有约500家旺季店,全年可能达到800~1000家,主要集中在核心商圈和体育运动场。

资本市场显然不会包容这种因业务单一而造成的缺憾。所以,毛利率超越加拿大鹅、营收和净利连续6年保持双位数增长,这样的成绩也没能让波司登的股价振奋起来。

发布中期财报的第二天,波司登的股价下跌超10%,截至发稿,波司登的总市值388.68亿港元,相较一年之前680亿港元的市值最高点,已然缩水近半。

那么,羽绒服之外,新故事从哪里讲起?波司登在“突破冬季”方面做了诸多尝试。

2021年推出的风衣羽绒服是波司登试水春秋市场的开端,但3000~6000元的售价使这个系列“有声量,无销量”;今年夏季波司登又进军科技防晒赛道,推出的千元防晒衣引起争议,目前官方旗舰店中还在上架的防晒产品仅剩300~700元价格段的几款,财报和业绩说明会中对该系列也只字未提。

今年9月,波司登在上海举办轻薄羽绒服系列的发布会,这次聚焦自己擅长的羽绒领域开拓春秋市场的尝试,取得的成绩明显优于此前的风衣和防晒。

波司登秋羽绒部分产品图(图源官方)

秋羽绒包括卫衣羽绒服、针织羽绒服等更有设计感的羽绒产品,售价大致在1000~2000的水平,官方旗舰店的销量也不再是“无人问津”,多款产品月销达到4000以上。

财报中称,轻薄羽绒服意义重大,除了“打破传统冬季羽绒服的概念,有效延展旺季销售”的广泛温度适销之外,还有“广泛地域适销”和“广泛新生代人群适销”两层意义。

从体量和国民度来看,波司登是毫无疑问的国产羽绒服之王,但一旦涉及到跨界,则不得不面对新赛道中的佼佼者们,就像防晒领域有蕉下、轻羽绒领域有优衣库一样,价格更高的波司登如何说服消费者选择自己,决定了它的新故事结局。