碧桂园文商旅轻资产加速,年内已签约13个项目

观点指数研究院

市场环境的变化,让越来越多企业重视商业板块的发展,碧桂园作为地产开发行业的头部企业,也不例外。

今年以来,碧桂园旗下文商旅集团通过轻资产输出方式,获取了相当体量的项目。据观点指数统计,截至目前,年内共获取了13个轻资产项目,新增体量超60万平方米。

然而,轻资产跑道上高手如云,想要分一杯羹并不容易。

头部的华润万象生活、珠海万达商管等无不具有庞大的管理规模、较高的行业知名度,碧桂园文商旅想要提升商业比重、特别是想在轻资产业务上取得突破,仍具挑战。

结合目前情况,碧桂园文商旅虽然在轻资产输出上取得不少成绩,但也存在需要解决的困难。

住宅沉淀下的社区商业

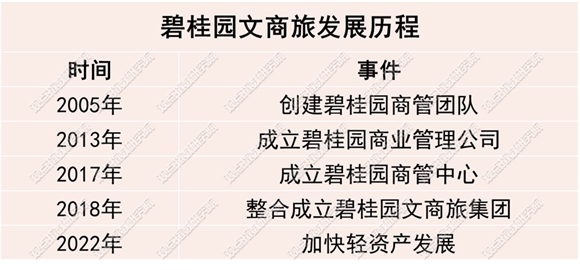

碧桂园文商旅是碧桂园旗下发展商业地产业务的平台,资料显示,早在2005年碧桂园就开始创建商管团队,并在2018年成立碧桂园文商旅集团。

来源:企业官网,观点指数整理

虽然成立时间较早,但前期商业板块在碧桂园业务中并不受重视,这也导致其商业发展较为平缓。

整体来看,碧桂园商业板块与住宅开发高度捆绑,商业项目中住宅底商或商业街占比较大,形成了碧桂园文商旅社区商业规模较为突出的业务特征。

近两年来,房企受到市场环境、金融市场等方面因素的影响,高杠杆的传统运作模式已不再奏效,而商业地产板块由于可提供稳定现金流等受到青睐,房企们开始重新审视旗下的商业业务,并加快发展步伐。

碧桂园文商旅就是其中之一,于去年底提出轻重并举、内外并重发展策略,开始着手让长期存在感较低的商业板块跟上行业发展的步伐。

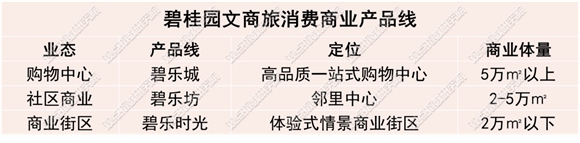

据观点指数梳理,碧桂园文商旅旗下业务较多,覆盖范围上主要包括购物中心、街区商业、社区商业、商贸产业园、长租公寓、特色文旅、品质办公等,本文主要着重探讨消费商业(购物中心、社区商业及商业街区)的发展。

对于商业地产企业,特别是进行轻资产输出的企业而言,具有辨识度且强竞争力的产品线非常重要。目前,碧桂园文商旅明确了消费商业最新产品线,即碧乐城、碧乐坊、碧乐时光,分别对应购物中心、社区商业及商业街区。

来源:企业官网,观点指数整理

其中,购物中心要求的项目体量并不大,5万平方米以上即可,相对于行业中其他企业的购物中心体量要小一些,如珠海万达商管、华润万象生活的购物中心体量大多在8万平方米以上,这背后或是出于碧桂园文商旅此前运营项目以中小体量为主的考虑。

竞争对手方面,目前行业中以社区商业为主、且住宅开发业务规模较大的企业,除碧桂园外,还有万科。两者均在社区商业发展上具有较丰富的经验,但存在一定差异性。

碧桂园文商旅的社区商业与自营品牌组合,引进如自有品牌生态链上的碧+生活体验馆、凤凰优选旗舰店、凤鸣文化空间、橙家装饰、碧家国际社区等。对比之下,万科社区商业缺乏自有品牌,但产品线更加多元,有万科里、万科生活广场、万科2049等,落地项目时适应性更强、选择会更多。

此外,合作方在挑选轻资产合作对象时,不仅看重企业自身的商业运营能力,全面的商业矩阵和品牌号召力也是重要考察的要素。在这方面,碧桂园文商旅还有较大的提升空间。

轻资产外拓加速

公开资料显示,碧桂园文商旅目前商业项目150个左右,商业总体量超过800万平方米,其中涵盖了文商旅各类业态,但并未披露细分业态如消费商业的相关数据。

在碧桂园历年发布的财报中,观点指数发现对于商业的披露业很少。从目前最新的中报数据收入分类上,碧桂园商业板块收入包含在其他业务内。

其他业务主要包括物业投资、酒店经营、智能建造及现代农业等,该板块2022上半年收入约26.54亿元,2021年同期则为29.01亿元,同比下滑8.5%。收入分部中,租金收入为4.25亿元,但无法确定是否均由消费商业贡献。

虽然较难评估收入情况,不过从项目层面看,碧桂园文商旅存在不少变化。

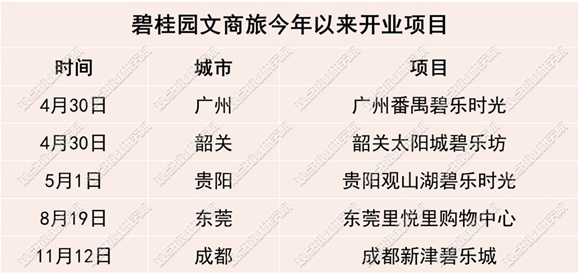

开业项目上,今年以来仅开业5个项目,分别为广州番禺碧乐时光、韶关太阳城碧乐坊、贵阳观山湖碧乐时光、东莞里悦里购物中心、成都新津碧乐城,主要分布在一线城市的近郊商圈以及二三线城市,从中可以了解其项目面对的主要客群以及如何进行业态组合。

来源:企业官微,观点指数整理

如广州番禺碧乐时光和韶关太阳城碧乐坊作为社区型商业,主要面向周边客群。开业当天,番禺碧乐时光吸引5万人次客流,实现销售额180万元,韶关太阳城碧乐坊则吸引近4万消费者,当日销售额突破110万元。

而东莞里悦里购物中心则定位区域型购物中心,该项目共有六层空间,每层聚焦不同的特色业态,以满足消费者的多元需求,引入160+优质品牌、60+区域首进品牌。

其中,B1定位为集市风尚、L1为国际秀场、L2为摩登磁场、L3为童趣天地、L4为美食时刻、L5为秘密花园,以特色业态聚焦年轻人、新中产家庭以及游客等多种消费群体。

虽然入市项目不多,但碧桂园的轻资产合作上收获不少。据观点指数统计,截止目前,碧桂园文商旅共获取了13个轻资产项目,总体量超过60万平方米,其中大部分都以目前最新产品线为打造方向。

数据来源:企业官微,观点指数整理

从项目将引入的产品线来看,目前主要涉及碧乐城、碧乐汇及碧乐时光,为碧桂园文商旅在购物中心、商业街区的最新产品线。

但与此同时,碧桂园文商旅也存在产品线不统一的问题,其中最为明显的是,区域项目分管带来的项目品牌差异。

据观点指数了解,碧桂园莞深区域有综合体品牌里悦里、区域型购物中心喜悦里、社区商业品牌生活里产品线,而碧桂园沪苏区域则有全客层购物中心凤凰茂、社区型配套购物中心凤凰邻里、中高端家庭购物中心凤凰荟产品线。

两者与碧桂园文商旅对外的碧乐系产品线并不一致。观点指数认为,这些品牌项目虽然都由碧桂园文商旅集团管理,但品牌不一,会削弱整体商业影响力,品牌号召力也会打折扣。反之,清晰的产品线有利于企业集中整合优势资源,实现集约发展和快速扩张。

目前轻资产输出强势企业,如珠海万达商管、华润万象生活有着自己清晰的产品线,在快速扩张上具备优势,更容易形成规模效应。

其次,是碧桂园文商旅缺乏一二线核心城市的代表性项目,在轻资产合作竞争中,特别是获取优质项目时削弱竞争力。

最后,从目前碧桂园文商旅轻资产扩张情况来看,新增合作项目中虽有广州、东莞等一线及新一线城市项目,但更多处于三四线城市,因为现有项目多为住宅沉淀而来,三四线城市项目占比相当大。

换而言之,碧桂园文商旅大部分项目集中在下沉市场。而在这些三四线城市,将面临珠海万达商管、新城控股等主要布局三四线城市的强劲竞争对手。