迪卡侬的“另类”经营:三大要素交叉联动,助推中国业务增长

观点指数研究院

经济增速放缓、消费降级的当下,以高性价比为主要特征的运动品牌迪卡侬迎来了它的战略风口期--迪卡侬2021报告显示,其年内销售额增长21%至140亿欧元,同时大中华区是增长最为迅猛的市场之一。

无论是战略还是经营上,迪卡侬都表现出与其他知名运动品牌不一样的地方:有着其他运动品牌所不具备的运动种类覆盖度、聚焦于一二线城市的拓展而非全域市场、门店面积较大,达到中大型超市的面积级别,并实现“以店为仓”、通过成本优先原则及产业链的自持自控,打造出低价高性价比产品。

三大要素交叉联动,助推迪卡侬中国业务增长

迪卡侬2021年报告显示,其年内销售额接近140亿欧元,与2020年相比增长了21%。对中国市场的重视与开发,让迪卡侬的整体业绩有相当大的增长。近两年其年度报告特别指出,中国是最大的海外市场,同时也是除法国本土外,增长最为迅猛的市场之一。

迪卡侬在京东销售数据一定程度上印证了这一点。数据显示,2022双11迪卡侬销售额同比增长280%;618期间,迪卡侬京东成交额同比增长超过去年5倍,目前呈现出“高规模+高增长”的态势,中国区市场之于迪卡侬正逐渐成为明星型市场。

主要原因有三:

首先当前处于经济增速放缓、社零降速、消费降级的时代,商品性价比的权重对于大部分人来说都变得更加高。公开调查显示70%青年消费者购买商品首要考虑的是性价比,而“物廉价美”为标签的迪卡侬顺势受到消费者更多的关注。在这一经济周期里,执行高性价比战略的迪卡侬迎来了它的风口。

数据来源:公开资料,观点指数整理

其次,近两年是户外运动发展大年,产品价格友好、户外运动产品线发达的迪卡侬更容易受到入门级别爱好者的青睐;加上迪卡侬加大了以小红书、抖音等互联网渠道的推广,一定程度上扩大了消费客群。

此外,迪卡侬加大了女性市场的开发。其早前成立了一支面向中国市场的创新设计团队,专门为中国女性游泳用户提供更符合本土需求的改良产品;同时迪卡侬针对进阶型运动女性群体发布了新的瑜伽品牌Kimjaly。

在2021年的战略变更中,迪卡侬明确把自己的核心用户定义为年轻家庭用户、运动爱好者和新时代活力女性。而在此之前,迪卡侬的标签是“直男天堂”。

消费降级的年代使得迪卡侬的高性价比战略利好得到最大程度的兑现,社媒平台的推广也进一步推动了目标客群的扩大,同时户外运动的流行使得入门爱好者数量提升。

三个要素交叉联动,推动了迪卡侬中国业务的增长。

产品覆盖面广,聚焦一二线满足客群需求

迪卡侬在经营上的一个重要特征是运动产品覆盖面广。

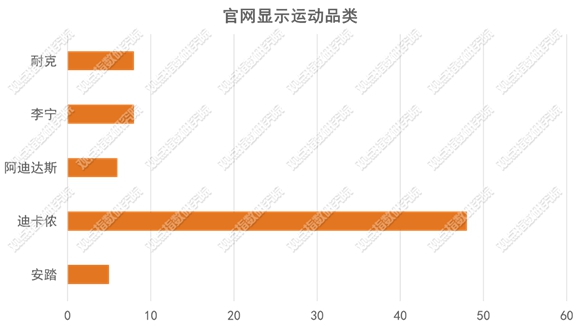

根据观点指数在迪卡侬官网的不完全统计,其产品覆盖的运动种类达到48类,而耐克和李宁官网显示的运动种类为8类,阿迪和安踏分别为6类和5类。除此以外,迪卡侬旗下的子品牌有20个左右,几乎涵盖了所有运动,甚至包括马术、弓箭等冷门运动。除了覆盖运动面广外,其旗下的产品也较为全面和繁多。

数据来源:公开资料,观点指数整理

全方位的产品线覆盖,使得迪卡侬有潜力成为所有运动爱好者的品牌选择。当消费者新进入一个运动领域,尚未资深了解该项运动的产业及相关品牌,则迪卡侬就会成为入门的选择。因为消费者在搜索和购买该运动相关用品时,会发现总是避不开迪卡侬这一品牌,尤其是在较为冷门的运动领域。加上,该品牌的价格不会特别高,对于入门级别的爱好者足够友好。

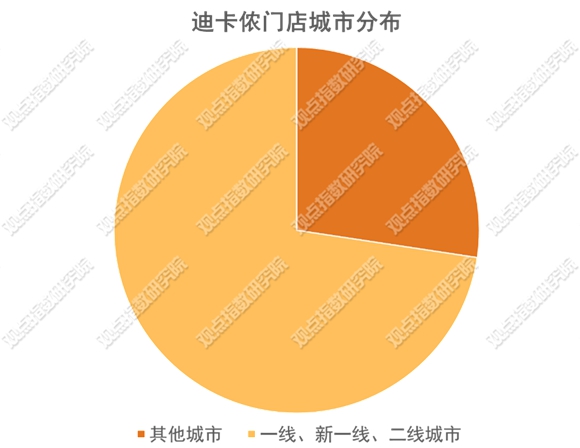

门店数量上,据观点指数统计,迪卡侬在国内的最新门店数量为241家,远不及李宁的7112家及安踏的6660家。但迪卡侬与这两家的拓店选址策略有着本质不同,旗下约73%的门店位于一线、新一线以及二线城市。

安踏、李宁会倾向于建造覆盖中国内地多个省份及城市的销售网络,意图将业务做到每一个城市;而迪卡侬店铺一般聚焦在一线和新一线、二线城市,尚未表现出在下沉市场发展的倾向。

数据来源:公开资料,观点指数整理

一二线城市消费者通常会更广泛地涉猎各项运动以及拥有更高的消费水平,因此在一二线城市,迪卡侬的多品类优势能更大地发挥出来。此外,未在下沉市场拓展,也可以避免更多竞争。

不仅是产品零售店,更是运动品牌百货店

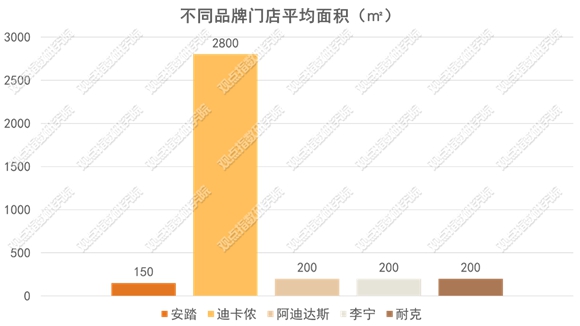

迪卡侬的线下经营场所面积较大,达到2600-3000平方米,相当于中型超市的规模级别。

数据来源:公开资料,观点指数整理

以迪卡侬体验店为例,店内有30%的面积设置了约20多项运动体验区。大卖场式的门店除了能让迪卡侬充分展示产品品类外,还能给消费者带来十分充足的产品体验,进而带来更深度的口碑。同时,迪卡侬旗下众多自有品牌也要求更大的经营场所来营造展示空间和销售场景。

可以认为,迪卡侬的线下零售场所不只是一家品牌自有门店,更是一个销售20多个品牌产品的运动百货大卖场。

门店面积普遍较大不仅是其经营策略的结果,更是基于优化库存管理的考虑。迪卡侬需要一个足够大的经营场所来满足其“成本领先”的库存策略。

与一般运动零售品牌“前店后仓”的模式不同,迪卡侬的库存策略表现为“零库存+仓储式门店”模式,即迪卡既不存在仓库、产品也并不存放在仓库中,而是直接放置在门店货架中售卖,售罄后便通过其自建的物流体系补充货源。

这样一来能够最大程度消解存货带来的成本和储存压力,二来还能降低因为租用仓库带来的房租成本。

高性价比源自成本领先战略与产业链自主管理

与Lululemon面向中产精英(常见单品目前均价达到500元左右)的定价不同,迪卡侬的主打产品价格于同类中几乎属于最低的一档。显而易见,迪卡侬瞄准的是大众化客户。

迪卡侬的高性价比,一是来源于从上游原料采购、设计研发到中游的生产制造、仓储物流,以及终端的销售和营销推广,迪卡侬在每个环节都采取了成本领先的战略,在各个环节做减法以降低成本。

此外,迪卡侬是典型的重资产经营企业,其自持自营生产工厂、物流基地、设计研发团队。重资产带来全链条资产的自产自控,从原料的采购到生产、销售,迪卡侬能够实现自我管控。而通过自建的物流链,将产品输送到销售终端,也有利于严格控制各个环节的成本。避免因为经销商分销大大减少利润。

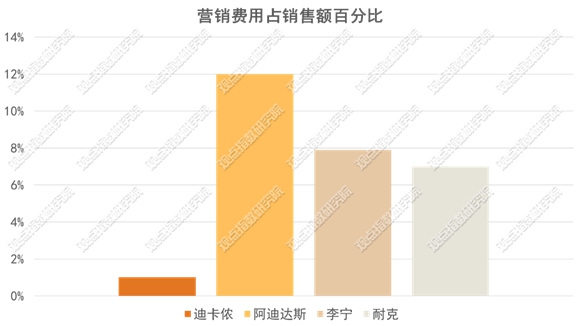

要关注到的是,迪卡侬在营销上投入很少。据迪卡侬披露,其宣传费用严格控制在营业额的1%以内。对比其他运动品牌,如阿迪达斯的12%、李宁的7.9%等,迪卡侬在营销上的投入几乎可以忽略。节约下的营销成本可用于上下游产业链优化,从而降低客单价。

数据来源:公开资料,观点指数整理

耐克通过对顶端运动员的代言及运动团队的赞助,打造普世且高级的品牌形象和运动场景,从而带动产品销售,逐渐铺开蔓延至各级别市场。迪卡侬则是自下而上的模式,以丰富的品类和高性价比,极大程度降低消费者门槛,以充分的体验打造深度口碑,以消费者口碑作为营销链条去提高品牌认知,对冲了市场开拓上对营销投入少的弊端。

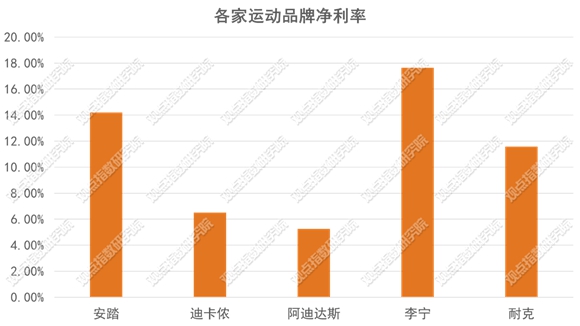

“成本领先+重资产战略”模式带来的成本低价和产品质量保证,以及弱营销策略避免了产品溢价。两者并联构建了迪卡侬产品的高性价比。然而这种策略组合通常来讲盈利空间并不高,迪卡侬的净利率也说明了这一点。

数据来源:公开资料,观点指数整理

相比于其他品牌,如安踏14.1%、李宁17.6%和耐克11.6%左右的净利水平,迪卡侬的净利率仅为6.5%。缺少公共营销和品牌宣传带来的溢价,迪卡侬的性价比战略某种程度上有让利于消费者的意味。