传Lululemon开始走向衰落?还稍微早了点

Lululemon要开始走向衰落了吗?

上周四(12月8日),Lululemon发布2022年第三财季业绩报告,营收18.57亿美元(约合129.57亿元),同比增长28%,净利润2.55亿美元(约合17.79亿元)。

同时预计2022财年第四季度,公司净收入将在26.05亿美元至26.55亿美元之间,三年复合年增长率约为24%。每股摊薄收益预计在4.2美元至4.3美元之间。

业绩增长,股价却应声大降,截至12月9日收盘,Lululemon股价大跌12.85%至326.39美元,创下自2020年3月以来的最大跌幅。

对市场信息梳理发现,出现此现象的主要原因有三:

(1)业绩增长不及市场预期。Lululemon估值很高,市场对其期待自然也会拔高,根据汤森路透旗下Refinitiv的IBES数据库数据,分析师预计Lululemon第四季度销售额为26.5亿美元,每股盈利为4.3美元。而品牌受其第一大市场美国高通胀、利率上升和经济衰退的威胁,可能会影响品牌市场销售情况。

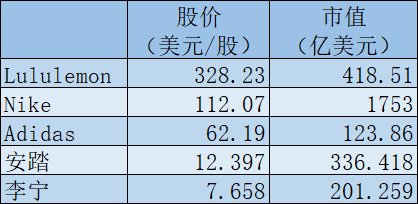

截至本周一收盘,Lululemon目前市值位居运动服饰类全球第二。港元兑换美元汇率为当前最新汇率。

(2)库存高企。2022年第三财季报告显示,Lululemon的库存在第三季度末同比增长了85%至17亿美元,高库存可能会拖累盈利增长。

(3)赛道过细,价格不亲民。瑜伽裤已成为Lululemon品牌标签,当其它同行进入瑜伽裤赛道后,会抢占Lululemon的份额,Lululemon未来发展也将受限。同时,偏高的售价也让消费群体缩小。

然而,通过观察Lululemon近几年发展情况,在当前阶段直言Lululemon要跌落神坛,稍微早了点。

01

吸纳Adidas、Nike市场份额

中国市场成发展新引擎

Lululemon的起点是1998年在加拿大温哥华一家瑜伽工作室开设的售卖点,与Adidas、Nike等运动服饰不同,Lululemon更专注于瑜伽服饰,主要客群来自中产阶级。

2003年,Lululemon在美国加州开设美国的第一家零售店。2004年,在澳大利亚墨尔本开设第一家亚太区零售店。

品牌开始走向全球。

进入中国市场则是2014年在香港IFC开设第一家零售店,2016年在上海、北京开出门店。

有意思的是,Lululemon虽起源于加拿大,但主要市场在美国和中国。

数据显示,截至2022年10月末止9个月总营收中,美国收入占比高达68.28%。美国市场占比大,发展环境出现波动,也让市场对其发展降低信心。

而中国市场,则是疫情后才成为Lululemon的发展新引擎。Lululemon首席执行官Calvin McDonald在财报电话会议中指出“中国内地市场营收三年复合增长率接近70%”。

原因在于,一方面,近年来,Adidas、Nike在中国市场表现不佳,释放出大量市场份额,为Lululemon等品牌发展带来契机;另一方面,冬奥会,飞盘、陆冲等健身运动推动,拥有一条瑜伽裤成为大多数白领的标配。

背着爱马仕,穿着Lululemon去健身,成为一种时尚潮流。

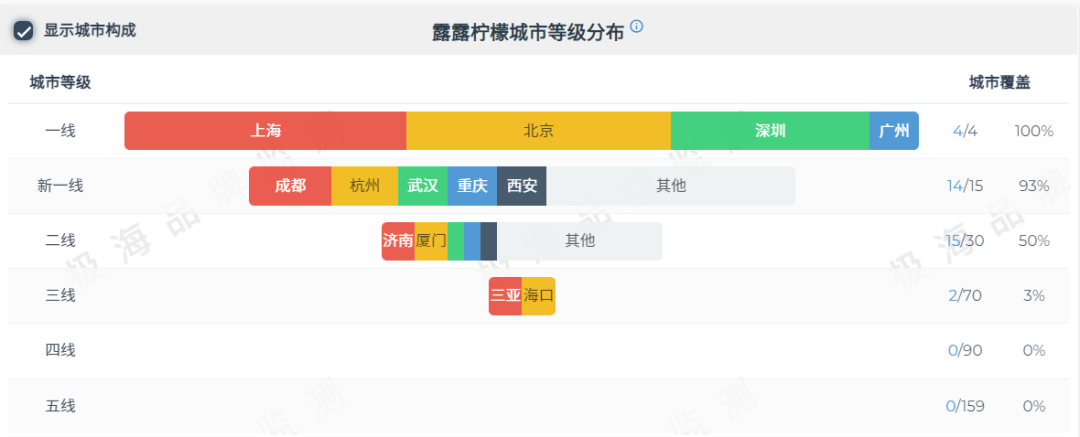

另外,数据显示,截至今年三季度末,Lululemon在全球拥有623家门店,其中中国有91家门店,布局的城市也逐渐从上海、北京等一线城市向济南、厦门、海口等二、三线城市迁移。

图源:极海品牌监测平台

特别是今年前三个季度净增的49家门店中,有19家开在中国地区,是Lululemon开店最多的区域。

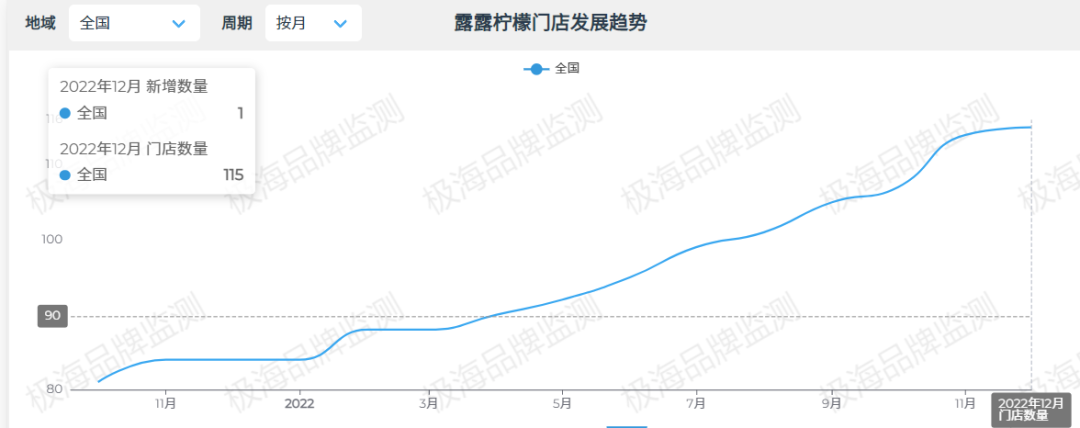

另据极海品牌监测的数据,截至12月12日,Lululemon在中国共有115家门店。算下来,最近一个多月,又新开24家店(以实际数据为准,仅供参考)。

图源:极海品牌监测平台

很显然,Lululemon将增长目标寄托在中国市场身上,中国的新中产们已经成为Lululemon摆脱本土依赖的希望。

02

近6年业绩稳步增长

毛利率高于同行

拉长时间线,可以发现Lululemon的业绩仍然处在上升阶段。

2016年到2021年,Lululemon的营收稳步上涨,并在疫情期间出现爆发式增长;同期利润也呈上升态势。

今年前三季度,Lululemon营收已达53.38亿美元,加上品牌第四季度预期,2022年全年营收将接近80亿美元。

从资产、负债来看,近年来,资产负债率最高位时是44.56%(2021年度),并且按季度来看,今年前三季度资产负债率有所降低。

同时,现金流方面,截至2022年1月30日,Lululemon现金及现金等价物为12.6亿美元,今年由于存货加大、汇率变动等影响,现金流消耗较大,截至2022年10月30日,Lululemon现金及现金等价物为3.526亿美元。

就主要经营数据来看,Lululemon目前发展还很稳健。

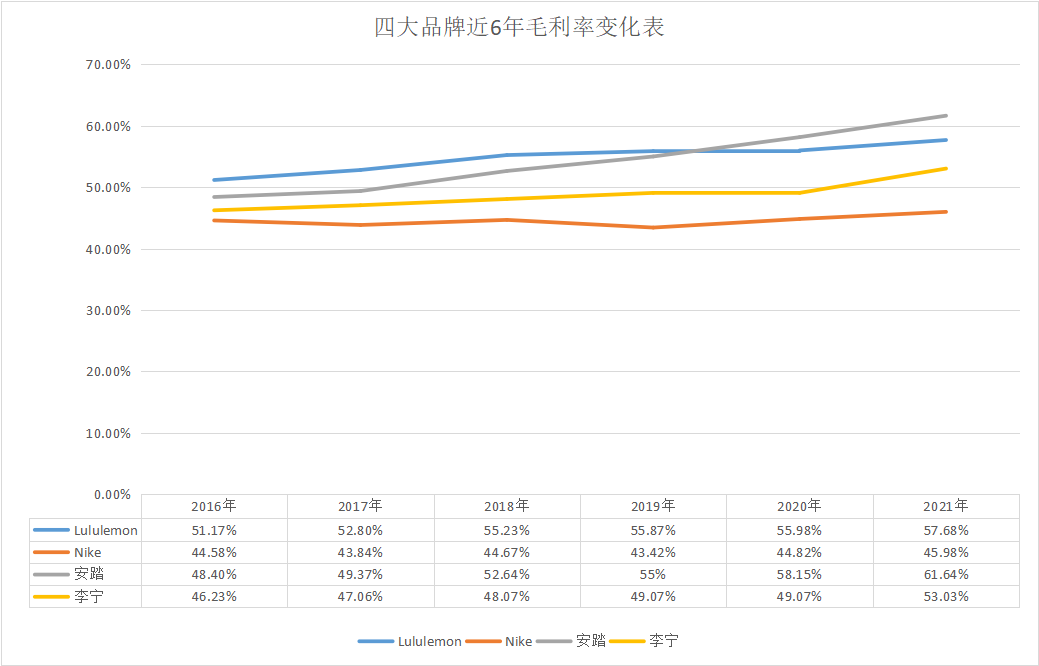

另外,Lululemon毛利率一直保持在较高位。对比发现,Lululemon的毛利率高过Nike、李宁,略低于安踏,说明其仍然具备较强的盈利能力。

此外,就货物周转方面,Lululemon存货周转率提高,周转天数减少,说明其运营能力在提升。

从这些细微数据来看,Lululemon的核心竞争力仍然很强。

03

收购Mirror

开启新业务

扩大受众面

我们还发现,瑜伽裤之外,Lululemon正在有意识的开启新领域。

2020年,Lululemon斥资5亿美元收购创立不足两年的智能健身品牌Mirror,以迎合居家健身潮流。

今年国庆前夕,Lululemon在原有运营思路上进行了革新,宣布了最新的五年增长计划,并推出了全新的健身内容平台Lululemon Studio,成为平台的会员,可以享受Lululemon的折扣等服务。

两大品牌的打通,可以形成资源共享。

也是在今年,Lululemon推出了四个全新的品类:鞋履系列、网球系列、男士高尔夫系列、徒步系列。其中Lululemon的电商平台上特别开辟了鞋履品类。

可见,Lululemon在尝试跳出瑜伽圈,让自己的产品更加包罗万象,适应更广泛领域的消费者。

回到最初的问题,以长期主义发展来看,仅以一次股价变动就谈论Lululemon跌落神坛,似乎并不严谨。Lululemon是就此开始走下坡路还是会长期发展,让时间来验证。