瑞安房地产陷市值低迷 可持续经营价值观受质疑

12月1日,瑞安房地产在港交所公告称,公司间接全资附属公司持股60%的合资公司一对价约23.76亿元成功竞得位于上海市杨浦区一地块的土地使用权。

事实上,早在10月25日,杨浦区规划和自然资源局网站就公示了这一信息,瑞安房地产所竞得的上述地块,楼面价仅99868元/平米,而房地联动价达到21万元/平米,乐观估计可能的利润空间能有40%。

然而,在获得这幅地块以后,瑞安房地产很长一段时间股价低迷。如果不是近期内房股集体股价上涨,瑞安房地产的股价可能长期低迷。上述现象让人好奇,为什么获取如此丰厚利润地块后,瑞安房地产股价却持续低迷呢?

蟠龙天地交付

可持续经营价值观受质疑

今年10月,一份中英文双语维权PPT“刷屏”,被誉为上海“神盘”的蟠龙天地二期,存在多项交付与销售承诺和沙盘不符的现象。其中,涉及室内绿化、入户单元等多个问题。

由于业主中有相当一部分是房地产行业的从业人员,对交付降标导致的产品品质下降异常敏感。于是,就制作了一份专业的维权PPT。

正是因为这份PPT,让曾经力挺这家企业的业内人士大跌“眼镜”,也让公司的可持续发展能力受到了质疑。

根据过往三年财报,瑞安房地产的毛利润分别为51.13%、51.12%和40.86%,今年上半年的毛利甚至高达63.9%。而克而瑞监测的房地产行业2021年的平均毛利率是20%。

综合上海媒体的资料,蟠龙天地二期由于以洋房、联排、叠加等产品为主,销售均价较一期有大幅提升。及时是高层产品也有每平米500元的价格上调。

然而,售价上调却换来了标准的下降。

尽管,瑞安房地产为此已经开始对二期交付进行整改。但公司在这样的市场环境下“掉链子”,确实让钟爱这个品牌的消费者很难过。

要知道在今年中央经济工作会议多次强调“保交付、保民生”的大背景下,即便是财务困难的民营房地产企业,不惜节衣缩食,甚至忍痛“割肉”,出售优质资产也要保障交付。但“三条红线”都处于绿档,毛利润率也远超行业平均水平的瑞安房地产,却用这样的交付向社会交出答卷,难免不让忠爱品牌的“瑞安粉”大失所望。

ESG报告:客户利益不在前五

不过,如果仔细阅读瑞安房地产的二零二一年可持续发展报告,就会发现,瑞安房地产能有这样的交付表现其实是不意外的。

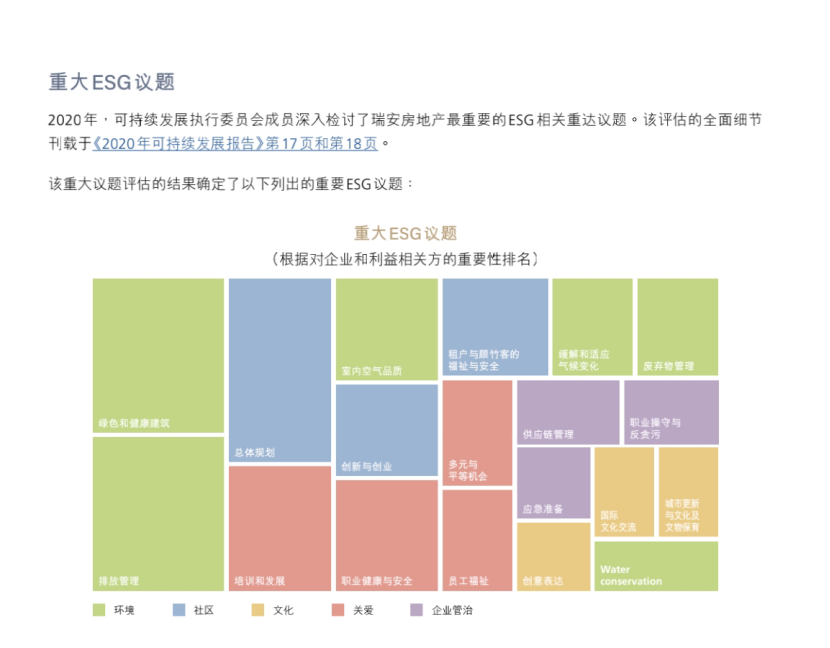

根据上述报告,2020年瑞安房地产的可持续发展委员会成员深入探讨了瑞安房地产最重要的ESG相关重大议题,并根据对企业和利益相关方的重要性进行排名,结果在前五个议题中,与客户有关。甚至,在涉及该项议题时,顾客还被印错为“顾竹客”,足以可见公司对客户的掉以轻心。

此外,报告虽然高度强调绿色发展,但是并未公布具体已开发项目的碳排放数据,以及这些绿色建筑较同行业其他企业.575开发建筑的碳减排情况。

如此一来,报告自然就高度注水,可参考价值有限。

而从财务数据看,瑞安房地产在2022年年中,资产负债率有所推高,从2021年末的56.82%,飙升至2022年年中的59%。另外,代表短期偿债能力的流动比率和速动比率均较2021年同期下降。

尤其是在反映资产运营效率的存货周转率、流动资产周转率方面,均较2021年同期严重恶化。其中存货周转率由0.575下降至0.121,流动资产周转率由0.452下调至0.126。

负债率上升,营运能力又在下滑,加上产品交付问题,导致品牌的吸引力下降,都让投资者对这家公司投了否决票。

所以,尽管公司获得了上海杨浦区的高毛利地块,但却没有因此推动股价的上涨,只能靠整体行情带动股价。

然而,为何瑞安房地产在毛利远高于同行的情况下,要干自砸品牌的活。和公司负债率上升,以及需要为收购杨浦地块又是否存在关系?和讯房产曾于11月7日向公司发出问询邮件,但截止目前,尚未收到回应。

而对瑞安房地产来说,能够充分梳理对客户的企业社会责任价值意识,可能才是决定公司最终价值的关键。