考虑推动亚玛芬上市?安踏难寻新FILA

来源 | 伯虎财经(bohuFN)

作者 | 陈平安

日前,有媒体报道,安踏考虑将推动Amer Sports(以下简称“亚玛芬”)上市,预计募资超10亿美元。随后,安踏集团回应道,不对市场传闻和猜测发表评论。

可能大部分读者都不太了解亚玛芬,但大家最近一定经常会刷到关于始祖鸟的新闻。作为当下国内1.09亿中产最为追捧的户外品牌之一,始祖鸟和拉夫劳伦、Lululemon一起被称作中产三宝,有网友甚至调侃北京SKP“十步之内,五人皆鸟”。

始祖鸟就是亚玛芬旗下的品牌之一,这家位于芬兰,于1950年成立的公司在2019年被安踏联合方源资本、腾讯等组成的投资者财团收购。从46亿欧元的收购金额来看,彼时持股57.95%的安踏需要拿出超过200亿人民币的现金推动收购落地。

当然这不是安踏第一次收购海外品牌。过去十几年,安踏海外并购的脚步匆匆,从2009年收购斐乐(FILA)开始,陆续收购了包括日本的高端滑雪品牌迪桑特(Descente)、韩国的户外运动品牌可隆(KOLONSPORT)等品牌。

按惯例来看,收购海外品牌更多是为往后出海做准备,毕竟无论是品牌的知名度积累,还是海外渠道的建立,都需要时间,远不如收购来的简单。

但对于收购这件事,安踏有一套自己的方法论。

收购了,但是没完全收购

2021年12月18日,安踏在成立30年之际,发布了全新的十年战略,即“单聚焦、多品牌、全球化”,其中“全球化”顶替了“全渠道”的位置。

也许你想问,你不是说安踏早在2009年就收购了斐乐吗,为什么2021年才提出全球化呢?事实就是,在收购亚玛芬之前,无论是斐乐,亦或是迪桑特、可隆,安踏之于他们,更贴切的身份其实是“独立经营的中国代理商”。

以斐乐为例,安踏集团用6亿港元从百丽国际手中收购的是FILA在中国的专营权和商标使用权,负责在中国内地、香港和澳门推广及分销FILA产品。也就是说,安踏拥有这些品牌在国内市场的研、产、销的权利,但和它们的海外市场并无关联(直到2017年,安踏才着手推动收购斐乐在新加坡的商标经营权)。

不为海外,那就是为了国内市场。从代工厂成长为国内体育运动鞋服龙头的安踏深知品牌的重要性。

中国的体育运动品牌肇始于著名体操运动员李宁创立的同名运动品牌,但是李宁有着创始人奥运冠军光环的加持,这是其他企业羡慕不来的天赋。而安踏之所以能够崛起,一个很重要的原因在于,和奥运IP绑定。

1999年,在营业利润仅有几百万之时,安踏便豪掷380万签下孔令辉和央视体育频道的广告。一年后,孔令辉在悉尼与瓦尔德内尔鏖战五局,达成了自己职业生涯的大满贯。和他一起完成人生飞跃的,还有营业额翻十倍的安踏。

此后,安踏开始不断加深与奥运IP的绑定,连续8届赞助中国奥委会。2020年,安踏董事会主席丁世忠在接受采访时曾表示:“如果我们一年前不能与中国奥委会合作,我们现在的估值绝对不会到现在全球第三”。

海外品牌的收购的价值正在于此。无论是斐乐、迪桑特还是可隆,都是积累已久的知名品牌,天然更容易受到追捧。也正是依赖于这样的收购策略,斐乐品牌脱颖而出,成为了支撑安踏增长的第二曲线。

2020年受疫情影响,安踏主品牌收入157.49亿元同比下降9.7%,FILA却仍然保持着18.1%的增长,实现收入174.5亿元。2021年,FILA占集团收入44.2%,仅次于安踏品牌的48.7%。

有体育行业资深从业者如此总结,“安踏集团的优势在于永远是二打一。”

通过收购海外品牌的中国经营权,借助其自身的品牌优势去打造多品牌的优势,这才是安踏海外收购的目的所在。

细分市场的方法论

“以当今中国公司的品牌运营能力,在30年内做出一个始祖鸟或威尔逊,可能性几乎为零,而通过收购,并以中国市场为潜在增长空间,则可能完成一次脱胎换骨。”完成收购亚玛芬体育后,面对媒体的采访,丁世忠说道。

过去几十年,和经济一起取得巨大进步的,还有中国人的消费需求。比如因为这届冬奥而兴起的滑雪,以及越来越受中产们欢迎的各种户外运动。

某种程度上来说,体育鞋服行业同样可以遵循软银孙正义的时光机理论,过去发达国家兴起的细分体育市场在中国也具备增长的潜力。

虽然国内体育品牌海外收购也不乏失败的案例,比如李宁从意大利买回Kappa商标的运营权,然后Kappa就泯然众人矣,但丁世忠说这话有足够的底气。

斐乐就是最好的例子。

2009年,斐乐还是一个一年亏损超过3900万港元(2009年数据)的品牌,2021年斐乐全年收入突破200亿元、单品牌收入能够排进全国前五。而安踏之所以能做将其妙手回春,离不开精准的市场定位和渠道改革。

彼时安踏经过市场调研后发现,国内的运动时尚赛道在当时还处于一片空白,于是2011年安踏确立了FILA 运动时尚的战略性定位,通过IP联名、限量发售等方式强调自身稀缺性;通过经典的红蓝设计突出自身特点;通过国际时装周走秀、咖位明星代言拉升产品高级感。

渠道方面,安踏大刀阔斧的整改了斐乐过去以经销为主的渠道模式,采取了全直营的零售模式,聚焦一二线城市黄金地段。这样的好处在于既改变了斐乐过去终端形象杂乱的问题,也便于更好的监测市场消费趋势。

这套方法论也被安踏用在DESCENTE的实际运营中。2020年,虽然安踏其他品牌的营收占比仅为6.6%,不过增速已达到35.4%。其中,DESCENTE营收增速为60%,营业利润率提升到20%以上,KOLONSPORT收入增长20%,也首度实现扭亏为盈。

而根据安踏发布的三季度零售表现,2022年三季度安踏所有其他品牌零售额同比录得40-45%的正增长。

靠着细分市场和渠道改革,安踏成功完成了对内国际化的多品牌打造。

买进来和走出去

2020年,在接受中国经营报采访时,丁世忠被问到了有关国际化的问题,他是这么回答的:“以目前安踏这个发展阶段,其品牌影响力、所获取的营销资源等,还是更针对中国。我们认为,我们的根在中国,要想在国际上有所成就,就必须守好中国本土主战场。”

这大概也侧面说明了为了么安踏海外收购不停,全球化的策略却在2021年才提出。

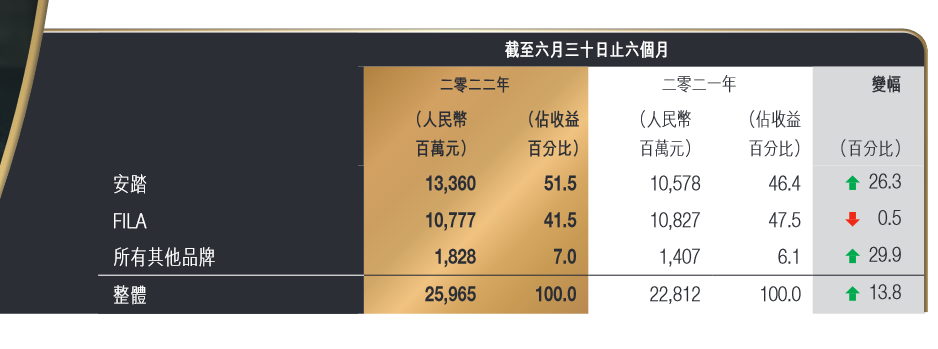

但今时不同往日。根据安踏2022年中报显示,上半年,安踏营收同比增长了13.8%,达到259.65亿,而同期耐克中国营收为236.81亿元(37.21亿美元)。

安踏已然登顶国内运动鞋服市场。

需要警觉的是,过去长期支撑起集团营收的第二曲线斐乐正在降速。根据安踏中报,上半年斐乐品牌营收108亿元,同比下降0.5%。有行业内人士认为,当下斐乐品牌的布局已经较为全面,当之前的高速增长难以持续,也就意味着斐乐进入到发展的瓶颈期。

(图源:网络)

这就涉及到两个问题,一是靠细分市场打造起来的品牌优势,能否持续?二是国内这个市场的空间是否足够大?

需要承认的是细分市场是有风向的,还是一阵一阵的。这些年,随着国潮崛起,斐乐在运动时尚赛道的空间越来越小,同时由于中高端的定位,使其注定不能依靠下沉去获得新的增长。

尽管靠着冬奥带动,始祖鸟成为了中产爆款,一时间“一鸟难求”。但也有媒体报道,许多内地用户纷纷选择澳门代购,因为澳门不仅款式齐全,促销活动也更多。

很难说这波风潮会不会像加拿大鹅一样,来的快去得也快,毕竟相比较于美国高达53%的户外人口参与度,中国的这一数据仅为9%,市场实在有限。更何况,此刻安踏所有其他品牌的营收占比也不过7%,还不到总营收的一成。

换句话说,已经立住了国内市场的安踏,此刻更需要的是品牌的走出去,而不是买进来。根据Research And Markets网站发布的全球运动与健身服装市场趋势与分析报告预计,到 2026 年全球运动服装市场将达到 1939 亿美元,其中,中国运动和健身服装市场将达到270亿美元。

好的案例是耐克。根据耐克9月底发布的2023财年第一季度的财报来看,虽然大中华区的营收同比下滑了16%,但是整体营收仍然同比增长4%,达到了126.87亿美元。

对于安踏而言,做细分市场和多品牌战略的牌当然可以继续打,但长期来看,做好主品牌,向海外进发是更好的选择。

写在最后

收购亚玛芬体育被丁世忠看作是“创业以来所做的最重要决定”,也正是在这次收购以后,安踏的发展战略从“单聚焦、多品牌、全渠道”转变为“单聚焦、多品牌、全球化”。

过去三年,亚玛芬体育一直处于亏损状态,但是亏损幅度在不断收窄。财报显示,2019年-2021年间,安踏所承担的亏损数额从6.33亿元降至8100万元。同时预计今年即将从亚玛芬实现超过1亿元利润。

此前,安踏集团还曾宣布,计划把始祖鸟、萨洛蒙和威尔森培育为3个10亿欧元收入体量的单一品牌,亚玛芬在中国市场的流水也要超过10亿欧元。

许多行业观点认为,这是安踏想要复制细分市场的策略。但此刻传出上市消息,令行业人士比较意外。一方面,此刻并非上市的好时机,全球鞋服市场还处于缓慢复苏的阶段;另一方面,安踏集团正在着力推动包括始祖鸟等品牌在中国市场的扩张,此时上市意味着亚玛芬体育的经营会更加透明,不利于和安踏集团的战略协同。

也因此,上市消息传出后,也有观点认为,这是安踏开启国际化的前兆。企业发展没有万金油的策略,过去依靠海外收购,安踏成功找到了增长的第二发动机,从此切换到了双涡轮驱动的高增长模式。但当过去的路径越走越窄,改变或许才是更重要的。

参考来源:

1、创业邦:5000元一只“始祖鸟”走红,中产在等一个平替

2、蓝鲸财经:安踏“最大收购”成“最大负担”,或推亚玛芬IPO大举国际化

3、陆玖商业评论:安踏,能不能用始祖鸟换掉FILA

4、安踏2022中期报告