上市房企“集中”预亏 换帅首年华侨城遭受文旅地产双考验

撰文:黄指南

华侨城换帅之后,交上的首份业绩预告不甚理想,可以看出2022年的华侨城过得比往年艰辛。

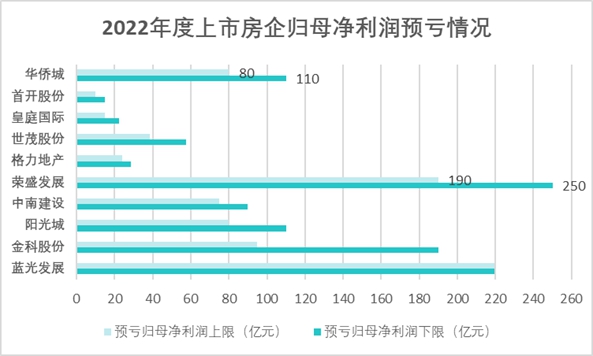

华侨城在2022年度业绩预告中如是披露:预计该年度归母净利润的最小亏损为80亿元,至多为110亿元--而上年同期,该项数据为盈利37.99亿元--同比下降310.58%-389.54%,系近些年来首次录得亏损。

过去的2022年,房地产市场持续保持深度调整,在逆境中“活下去”成为众房企的首要目标。不仅是地产行业,文旅行业受散点、多发、反复的疫情影响,上市旅企同样无法独善其身,纷纷录得亏损。段先念退休后,其曾经建立的给华侨城带来快速成长的地产、文旅双轮驱动模式,现如今则变成了对后来者的双重考验。

换帅首秀

2022年4月,掌舵华侨城8年的段先念正式退场。与此同时“文旅航母”也迎来了新船长--央企保利原总经理张振高。换帅仅9个月,首份业绩预告如期出炉,只不过这次的成绩不甚理想,甚至低于预期。

据观点新媒体观察,2022年度的业绩预告季,好比一场大型“比惨大会”,上市房企“预亏比惨”的原因,一方面是当前资产减值压力加大,多家上市房企提前做好相应的计提存货跌价准备,从而影响当期利润。另一方面,债务违约对企业经营造成不可逆的影响,加之销售下滑、逆势资产处置都进一步扩大当期损益。

数据来源:企业公告、观点指数整理

而对于华侨城来说,至多百亿的归母净利润的预亏,一是受房地产市场下行影响,公司在房地产业务销售量、结转量和结转毛利率方面均同比下降;二是部分项目采取更加灵活的价格策略促进销售去化,结转毛利同比下降;三是对地产存货及文旅资产计提减值准备同比增加。

此外,据观点新媒体整理,此次华侨城的归母净利润预亏,是近年来首次出现。在文旅和地产皆不明朗的2022年,华侨城的文旅+地产双轮驱动模式使得业绩遭到较大冲击。

数据来源:企业公告、观点指数整理

而华侨城也并没有做温水里的“青蛙”,而是在困境中寻求转型的路径。观点新媒体查阅企业公告得知,华侨城把房地产业务的地位重新提升到企业发展的重要位置,口径由“以文化旅游、房地产为主营业务”转变为“以文化旅游、房地产为主营业务,以房地产开发为主体,文旅运营、房地产运营为两翼集群共进。”

张振高时代下的华侨城,确立了“一体两翼三功能”新发展模式,确立房地产开发的“主体”业务;“两翼”即依托主体形成的相关衍生业务,包含文旅项目,特色地产项目,及商业、酒店、物管泛地产业务;“三功能”指房地产主业要在专业化发展的基础上最终实现“开发、运营、服务”的多元化功能。

新船长掌舵后,为华侨城未来三年的发展制定了方向,确立以房地产为中心业务,也符合张振高过往认知和在保利任职时的成熟经验嫁接。

而对于接任后的首份业绩预亏,一方是华侨城在预告中阐述的原因,行业的下行、销售的萎缩、存货的减值及疫情对文旅的冲击;另一方面,段先念功成身退,留给接任者的企业遗留问题仍持续“阵痛”,策略上的转身还需要更多时间去印证。

遗留难题

在遗留给张振高的众多问题中,首当其冲的便是已然膨胀的债务。

2014年,华侨城的负债总额为602.2亿元,资产负债率为68.53%。至2022年,按照同年3季报的数据,华侨城的负债总额已攀升至3469亿元,资产负债率上升至74.45%。

从债务结构来看,截至2022年9月末,华侨城负债总额中,流动负债合计达2321亿元,占比达66.91%。其中短期借款、一年内到期的非流动负债、其他流动负债合计298.21亿元。如果再算上297.9亿元的应付票据及应付账款,则华侨城短期有息负债额将达到596.11亿元。

报告期内,华侨城持有货币资金468.6亿元,能够覆盖298.21亿元的短期负债。

而事实上,从2022年一季度财报开始,华侨城三大现金流已开始全面告负,截至2022年9月末,其经营活动、投资活动、筹资活动产生的现金流量净额分别录得-22.68亿元、-15.16亿元、-168.0亿元。期末现金及现金等价物余额也较一季度减少60.7亿元,至466.9亿元。

除开现金流紧张外,还存在项目去化困难问题,并因此导致了部分项目停工。据了解,位于昆明的华侨城第二总部大厦在去年3月迎来停工。

2022年3月,呈贡区住房和城乡建设局消息,华侨城第二总部大厦处于停工状态,主要停工原因是因大厦项目存在去化困难,公司正努力解决资金问题,项目预计正常复工时间为2022年6月30日,竣工时间为2023年12月31日。

目前华侨城的存货比例仍处高位,2022年9月末的数据显示,其存货金额为2527亿元,占公司总资产比例达54.23%,而这部分存货仍有在市场下行中进一步减值的风险。

而在段先念执掌华侨城的8年里,得益于“曲江模式”的复制,华侨城成功转型的同时,资产规模在迅速做大,盈利质量却逐渐跟不上企业的成长速度,“增收不增利”的难题未解。

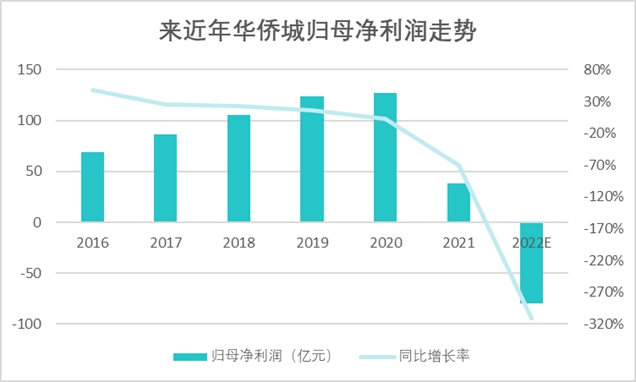

2021年,华侨城营业收入首次超过千亿,至1026亿元,同比增长25.25%,虽然营收保持了两位数的增长,但净利润、归母净利润却严重下滑。同年其归母净利润仅为37.99亿元,同比下降幅度达70.05%,系上市以来首次增速负增长。

数据来源:企业公告、观点指数整理

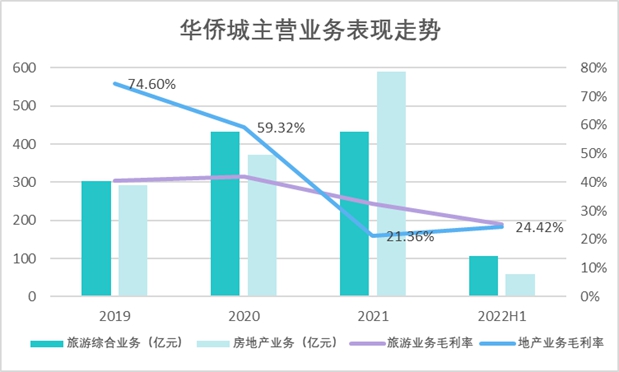

在主营业务毛利方面,截至目前,华侨城收入结构依然是文旅和地产两大业务板块,近三年,这两项业务盈利下降的趋势明显,尤其是房地产业务。

2022年中期数据显示,华侨城房地产业务收入同比增长44.00%,至58.09亿元,旅游综合业务收入则同比减少44.25%,为105.48亿元;虽然地产业务收入同比有所回升,但在毛利率表现上,则是同比减少48.70%,至24.42%。旅游综合业务毛利率则是微升0.65个百分点,至25.41%。

近年来,华侨城利润大幅度下降,一方面为受到房地产调控政策的影响,行业整体毛利率水平呈下降趋势。另一方面则是高毛利项目已基本结转完毕及存货计提减值。

回望疫情三年,房地产行业迎来深度调整,疫情下旅游业消费萎缩,而这两大行业都是华侨城的主要营收业务,困局中面临双重考验。