「钱包越扁,生意越好」,沃尔玛开始收割富人

文 | 任彩茹

编辑 | 董洁

回望2022年,零售界所发生的事情可以用一句话形容:黄昏与清晨更迭。

黄昏已至,是大卖场的“清退式离场”。家乐福、沃尔玛、永辉等知名商超频繁关店,最近被多次提起的是家乐福货架空空、会员退卡,不少人感叹“一代商超教父风光不再”。

清晨曙光,则是会员店的“大跃进”。国际化入局者——山姆和Costco,持续扩张,国内玩家们也磨刀霍霍,盒马X会员店、fudi加速布局,大润发、永辉等老牌商超也在积极拓展。会员数保持百万级增长、店内人山人海是属于他们的热闹。

当下的零售业无疑处于大变革之中,但同时整个行业也笼罩着一层迷雾,不仅面临着消费者和渠道的不断更迭,“通胀率高企、购买力下滑”等宏观经济因素也时刻考验着巨头们。

正是在这样的复杂局面下,2月21日晚,全球最大零售商「沃尔玛」递上了它过去一年的成绩单。无论对国际还是国内市场,这份财报都能相当程度上帮助我们看清时代迷雾下的零售业正在发生什么。

整体而言,沃尔玛在2023财年的收入超过了华尔街预期,同比增长6.7%至6113亿美元(约合人民币4.2万亿),这是公司历史上首次营收突破6000亿美元。同店销售则同比增速8.8%,远超市场预期的5.24%,其中美国的同店销售额同比增长8.3%,山姆会员店同比增长12.2%。

集团旗下的三块业务:沃尔玛美国、沃尔玛国际、山姆会员店都取得了不同程度的增长。财报电话会,公司高层也多次提及两大亮点:一是墨西哥与中国市场的强劲增长;二是山姆会员店增势极佳,已连续12个季度取得双位数增长。

具体到中国市场,沃尔玛中国第四财季净销售额增长13.5%,可比销售额增长13.3%。从增速来看,山姆依然是沃尔玛的最大功臣,沃尔玛大卖场相比此前也有了向好一面。

美国:在“富人衰退”的时代里获得增长

“收获富人群体”成为了过去财年,沃尔玛在本土市场的最大惊喜。

一直以来,沃尔玛在美国的标签都是平价大卖场,即使是瞄准中产人群的山姆会员店,对大多数美国消费者而言也更多是“大包装、价格划算”的平价消费目的地。

正因为此,沃尔玛在财报会上反复提起:“我们看到杂货的份额增长强劲,其中近一半来自高收入家庭”,这与过去一年美国居高不下的通胀率有很大关系。虽然美联储企图通过加息来抑制这一情况,但钱包不断被高物价压扁是大部分美国人的共识。

因为杂货和保健品(利润率低于一般商品)的销售额同比增加了33%,沃尔玛的每股净利润在近六年中首次出现同比下降的情况,降至6.29美元/股。换句话说,沃尔玛“定价低、不赚钱”的杂货商品,正在被众多高收入家庭选择。

这种现象的背后,可以用《华尔街日报》近日提到的“富人衰退”一词来理解。

今年1月,《华尔街日报》记者贾斯廷·拉哈特发布了一篇题为《为“富人衰退”做好准备》的文章,意指在美国的经济下行中,富人会受到较多影响。在美国企业的裁员潮中,高收入人士受影响更大,蓝领员工则不然,社会对一线人员的需求会更大。

2月10日,《环球时报》就“什么是富人衰退”的问题答读者问,提到的例子是,在此前的亚马逊裁员风波中,办公室白领被裁的几率高于仓储物流等的蓝领员工。福布斯集团主席史蒂夫·福布斯也表示认同“富人衰退”的说法,称2023年美国富人会“资产衰退”。

在这样的大背景下,沃尔玛的原则恰好是“帮助人们省钱并过上更好的生活”,因此凭借超大规模采购的优势稳住了供应链价格,也收获了“寻求性价比”的一群中高收入新受众。

关于帮消费者省钱的这项原则,沃尔玛CFO也谈到,“在当下的环境里,这一点比以往任何时候都更加重要”。消费者囊中越羞涩,沃尔玛的优势越能得到发挥。

中国:山姆立功,但中产还能撑起多少会员店?

过去一年,开一家火一家的山姆会员店为沃尔玛的增长立下了汗马功劳。

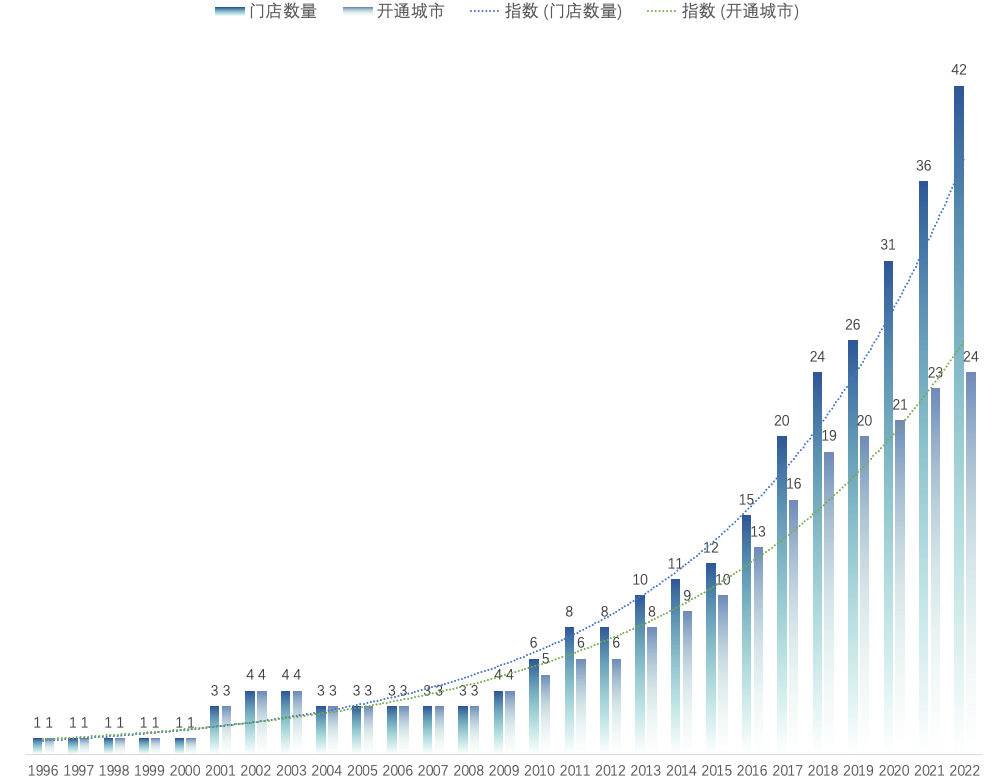

2022年,山姆继续加速在华扩张,会员数在2021年底就已突破400万,截至2022年12月,共在全国25个城市布局42家门店,今年确定开业的新店已有4家。最新的一家店是去年12月,在大兴开业的北京第四家山姆会员店,该店开业后几天内都人满为患、热度不降,一度造成附近的交通拥堵。

山姆会员店在大陆的门店数变化(图源“极海品牌监测”)

关于会员店的逻辑,更精简的SKU、更精准的选品、用贩量来撬动低价、自有品牌的重要性等等,都已经被多次提及,沃尔玛在本次财报中也重申了自有品牌和产品策略的重要性。

以山姆和Costco为例,瑞士卷、麻薯、烤鸡、谷饲牛排等无法在其他渠道购买到的商品,常常一上架便被扫空,二者的自有品牌Member’s Mark和Kirkland,在消费者中的认可度也较高。独家商品、最有竞争力的价格等,一直被认为是本土会员店与他们的差距所在。

经历近两年的混战,发展到今天,一些本土玩家也取得了不错的成绩。盒马X会员店跑出了有别于山姆和Costco的特色商品,譬如活海鲜、猪蹄等,fudi的会员数也在持续增长。

付费进场为消费设置了不高不低的门槛,加之稀缺优质的商品渠道和性价比标签,会员店的出现切中了国内中产人群对老式大卖场消费的痛点和审美疲劳。但将时间拉长,中产还能撑起多少相似的会员店,需要打上问号。

一方面,玩家疯狂涌入,在有限的盘子里,优胜劣汰会自然发生。差不多的会员费、差不多的商品逻辑,其实在很大程度上决定了行业的“零和博弈”性质,即消费者的忠诚度极高,往往在选择其中一家付费后便不再可能、也不需要去选择另外的品牌。

与美国相似,中国的中产人群在疫后也受到了一定冲击。吴晓波的《2022新中产消费白皮书》对2022年各大城市新中产对未来消费的预期进行了统计,预期表现为“大幅缩水”、“小幅缩水”和“保持不动”的人群占比在60%~70%,远高于“预期增加”的占比。36氪近期采访的多位旅游品牌创始人也纷纷表示,“消费复苏方面,最绝对的受挫和变化会发生在中产群体”。

另外,会员店后续可能还要经历一次“祛魅”的过程。当下,许多人对山姆会员店、Costco的热情中,不乏有网红打卡的从众、营销性质,以及代购产业链的推波助澜,社交平台的争议与吐槽声也不绝于耳。

喧嚣的热度过后,留给这个零售新物种的标签会是“一时网红”还是“高性价比的消费选择”,决定了这场变革的定局会如何,一窝蜂的涌入也会分出高下。

沃尔玛在电话会议中谈到,“当我们今天坐在这里时,我们发现自己与过去三年中的每一年都处于相似境地,存在很大的不确定性”。变化永存,如何消解当下的种种不确定性,零售商需要的是在供应链、选品、价格等不变的零售本质问题上投入比以往更大的精力。