那些定价“下沉”、流量“一线”的好生意

作者/韩静仪

2023年的消费有两“下”子。

一是线下。经过三年沉寂,线下无论餐饮还是零售都呈现了爆发性增长。尤其在一二线城市的购物中心,经营性指数大幅上涨。

二是下沉。消费分层愈演愈烈,下沉的不仅是城市,更是定价。小镇青年比一线白领显示出更惊人的消费力,而性价比受到更多一线居民的欢迎。

当线下与下沉成为今年消费市场的两大发力重点,那高性价比的线下生意,能否为创业者和投资人带来双厨狂喜?哪些又是值得关注的标杆企业和投融资标的?

为找到符合下沉价位人群画像、又有积极店效和坪效、发展潜力较大的黑马品牌,沥金联合久谦中台,进行了一场深度数据挖掘。

我们从2022年的销售数据中,根据以下四个原则,筛选出了45个值得关注的线下零售及餐饮连锁品牌,并将这些品牌定义为“共同富裕型”品牌。

1.满足下沉或性价比需求定价低于品类均价

2.有较广阔渗透率及开店空间2022年开店数同比显著增长

3.有较好盈利能力店效高于品类店效

4.有较合理的商业模型租售比低于20%

顾名思义,“共同富裕型”品牌旨在你好我好大家好。虽然定价“下沉”,却有“一线”流量,在2023年的消费市场中,会大放异彩。

来看看有哪些快速增长的性价比型线下好生意?它们的数据都怎样?一起来看看!

先来看商超零售。

据久谦中台,2022年我国商超零售行业的品类ASP(平均销售价格)为132元,月均坪效为1094元/平米。

在这一基础上,我们筛选出了三家ASP远低于行业、坪效远高于行业的品牌,分别为便利蜂、唐久便利和好特卖。

便利蜂虽然在去年上半年快速扩张,但在年中承压严重,关闭了上百家店铺;唐久便利依托山西地域经济和社区店深度运营,稳步扩张。

好特卖则进入飞速扩张阶段,门店数增幅为39%,月均店效也达到了惊人的33万元。这是由于疫情影响,消费者尤其是一二线城市用户趋于保守,对于价格敏感度上扬所致。

“共同富裕型”商超零售潜力品牌

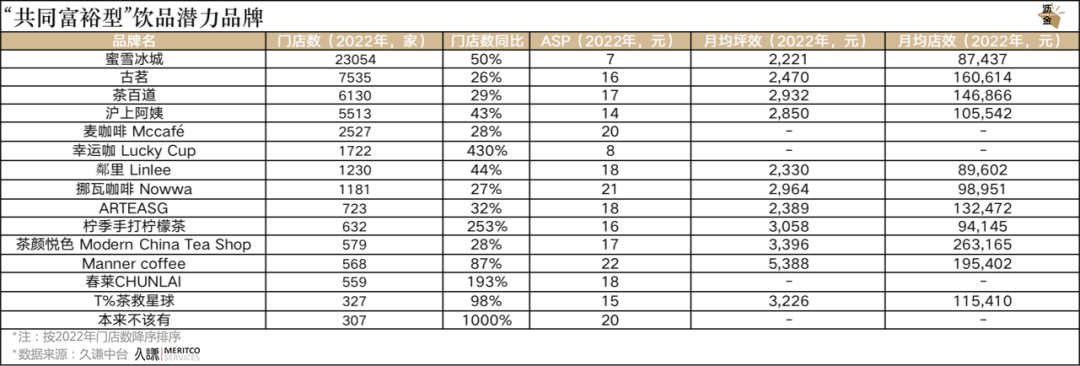

再来看大众最熟知的饮品。

据久谦中台,2022年我国茶饮行业的品类ASP(平均销售价格)为22元,月均坪效为2121元/平米。

根据这一基数,我们筛选出了15家符合“共同富裕”画像的茶饮品牌,它们以难以置信的扩张速度野蛮生长。

比如本来不该有,这家生长在两广地区的连锁咖啡门店,依托精致性价比和小门脸,在去年快速拓展店,达到307家。

蜜雪冰城母品牌虽然相对放慢了拓店的步伐,但其咖啡品牌幸运咖却重点发力,去年的门店数同比增长430%。

茶颜悦色虽然拓店速度下降,但却保持了较好的营利性,2022年的月均店效高达20万以上;古茗的店效也名列前茅。

“共同富裕型”饮品潜力品牌

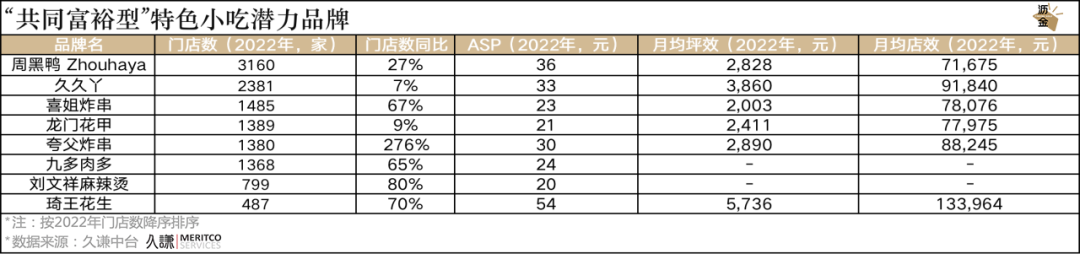

再来看近两年受到资本追捧的小吃品类。

据久谦中台,2022年我国特色小吃行业的品类ASP(平均销售价格)为56元,月均坪效为1842元/平米。

基于这一标准,我们筛选出了8家有着“共同富裕”商业模型的小吃品牌,其中包括大众耳熟能详的周黑鸭和久久丫。

炸串在去年的热度只增不减,其中夸父炸串迅速扩张门店,门店同比增长276%,在年底达到1380家,紧逼喜姐炸串的1485家。

炒货老字号品牌琦王花生虽然ASP接近品类平均,但月均店效却超过10万,门店扩张速度也较快,展示出了较好的增长能力。

“共同富裕型”特色小吃潜力品牌

当传统餐饮大类陷入增长瓶颈,地方菜成为区域性增长引擎。

据久谦中台,2022年我国地方菜行业的品类ASP(平均销售价格)为127元,月均坪效为1607元/平米。

在这一标准上,我们筛选出了三家值得关注的潜力品牌,分别是蛙小侠、小食候湘和兰湘子·湘菜小炒。

湘菜依然是较为受欢迎的地方菜系,其中兰湘子发源于西安,抢占湘菜小炒细分赛道,自2020年以后一直快速拓店,几乎是疫情期间成立起来的品牌。

蛙小侠则主打铁锅牛蛙,依托这一高增长赛道,在去年稳扎稳打,门店多达287家。

“共同富裕型”地方菜潜力品牌

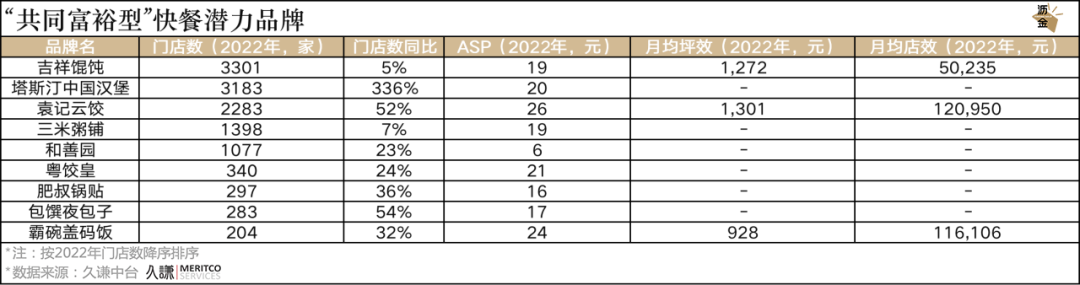

线下餐饮中,快餐无疑占据半壁江山。

据久谦中台,2022年我国快餐行业的品类ASP(平均销售价格)为28元,月均坪效为1531元/平米。

根据这一基数,我们筛选了一批客单低于品类平均、门店数同比增长的品牌。这其中就有场站必备的吉祥馄饨、袁记云饺等等。

值得一提的是,在去年受疫情影响严重的背景下,塔斯汀中国汉堡依靠单店加盟模式,依然取得了门店同比增长336%的佳绩,截至去年年底门店数突破3183家,势头直逼德克士。

“共同富裕型”快餐潜力品牌

再来看看火锅品类。

据久谦中台,2022年我国火锅行业的品类ASP(平均销售价格)为87元,月均坪效为1515元/平米。

在这一基础上,我们发现了两家“共同富裕型”餐饮品牌,锅圈食汇及成都屋头串串香。

锅圈食汇是疫情期间的潜力股,借着预制菜的东风,凭借火锅食材这一高增长赛道,拿下多轮融资,且直逼万店规模。

“共同富裕型”火锅潜力品牌

除了上述类别之外,我们还发现了一些值得关注的细分品牌。

比如鲜丰水果。2022年我国水果生鲜行业的品类ASP(平均销售价格)为63元,月均坪效为1807元/平米。

鲜丰水果在杭州起家,辐射江浙沪等地,在全国拥有2114家门店。品牌去年的ASP为38元,主要以社区店、数字化等模式,正在接受上市辅导。

随着韩剧等韩国文化在年轻人群中的渗透率越来越高,朝韩菜也成为当下流行的餐饮品类之一。

据久谦中台,2022年我国朝韩菜行业的品类ASP(平均销售价格)为79元,月均坪效为1308元/平米。

米村拌饭馆始于延吉,但却逐渐从东北走向华北,去年的开店迅猛,已经开出560家门店。

再来说烘焙品类。2020年以来,烘焙品类成为资本热捧的赛道之一,跑出虎头局、墨茉点心局等多个明星品牌。

泸溪河也是其中之一,它在全国已经拥有368家门店,不仅品牌ASP比品类ASP低2元,3115元/平米的月均坪效也远超整个品类的2336元/平米。

此外,烧烤依然是值得关注的餐饮细分赛道。虽然行业内卷严重,但在不同价格带,比如下沉市场,也能跑出崭新的连锁品牌。

比如北木南烤肉和酒,主打三五线城市,品牌ASP远低于品类ASP(2022年我国烧烤行业的品类ASP为81元,月均坪效为1043元/平米),且门店数量稳定增长。

“共同富裕型”其他类别潜力品牌

当精致消费的选择过多、竞争饱和,性价比型品牌反而成为消费行业的香饽饽。

资本、媒体、创业者普遍将目光转回这些看起来“不起眼”但却利润厚实、可以默默发财的“小生意”。

回归利润的当下,“好生意”的优先级正变得更高,而下沉定价的连锁零售,也变得越来越性感。

相信今年会跑出一批“共同富裕型”品牌,为消费注入更多新鲜活力。我们也会持续更新这一表单,为行业提供更多前沿思考。