手握190亿现金的李宁到了冲锋时刻

作者|丛文蕾

监制|张 娅

李宁交出了一份合格的成绩单,尤其是站在执行董事及联席CEO钱炜开启下一轮任期的节点上。

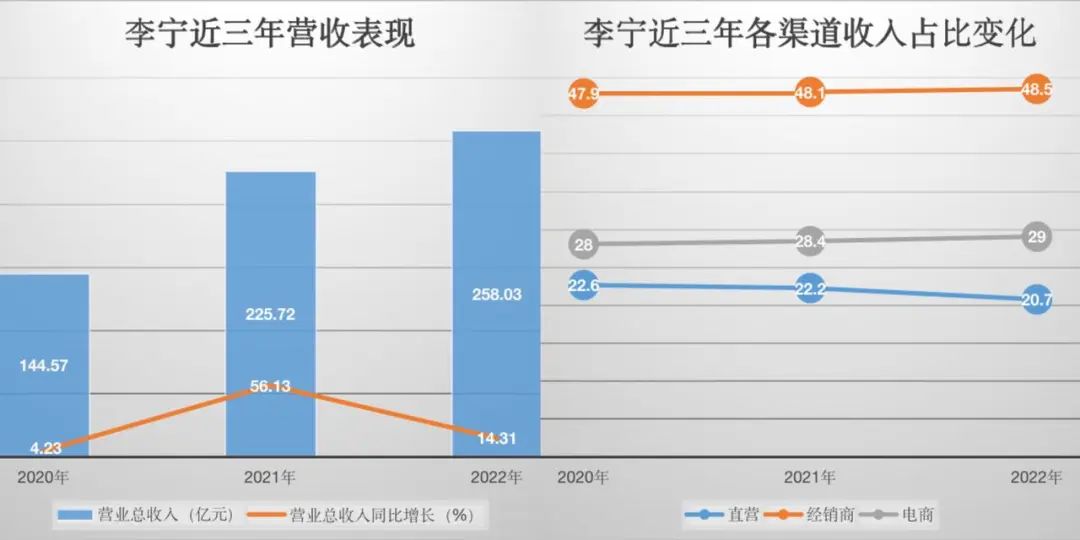

根据3月17日李宁发布的年报,2022年,公司营收同比上升14.3%至258.03亿元,继2021年营收首次突破200亿后再度实现突破;净利润同比微升1.3%至40.64亿元,考虑到同期经营利润率同比下降3.9%,降本增效的成果继续显现。

2019年9月上任的钱炜,在第一个三年任期完成了任务——不但带领公司迈过疫情难关,也实现了履新时各方对其加大李宁零售转型进而提升经营效率的期待。按照集团董事长李宁在今年3月初接受《中国企业家》采访时的说法,李宁要打造「肌肉型」企业体质,「全面提升企业效率,为消费者带来更好的产品体验、运动体验和购买体验。」

不过,在年报发布当天,李宁的股价一路下跌,最终以57.7港元收盘,跌幅达9.91%。

过去三年,李宁的股价持续上涨,最高至107.666港元才跌落回调,最新股价相较于钱炜就任时已翻了一番。

但这三年外部环境一直处于震荡中,如疫情等负面影响和「国潮」、奥运周期等红利交织在一起,本身考验的就是公司的韧性和效率。

如今,消费回暖,线下客流量大幅增长,各地马拉松赛事重启,本土运动品牌有了加速跑的可能。面对这样一份「谨慎又乐观」的年报,下一个三年,市场对于李宁的期待显然不止于此。

2023年,作为国产品牌中的高价位段挑战者,手握190亿现金的李宁有能力向国际品牌发起更强冲击吗?

01 肌肉型企业

要看这三年李宁的「肌肉」练得怎么样了,还得回到两个基本维度:零售转型和经营效率。

2022年,李宁来自直营、经销商和电商渠道的收入分别同比增长6.4%、15.7%和16.4%。同时,直营店占收入比下降了1.5%,经销商和电商渠道的占比均有提升。这是因为李宁的直营店「以布局都市为主」,受疫情期间闭店影响较大。

放到三年疫情的时间段上来看,李宁营收既持续增长,同比又有大起大落,但各渠道占收入比相对稳定,这意味着零售网络的韧性经受住了考验。

从去年起,李宁明显加大了线下力度,尤其是在直营店上有更多布局。

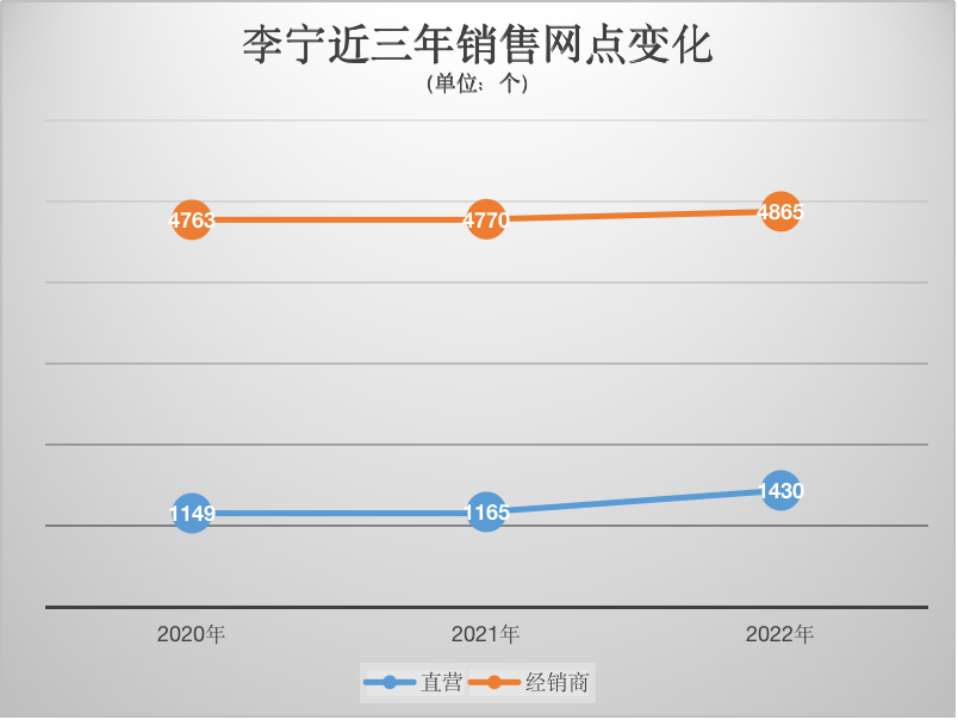

截至2022年底,李宁的门店(不包括李宁YOUNG)净增加360个,共计6295家。其中,直营店净增265家,经销商渠道只净增95家;2021年,两类渠道净增数分别为16家和7家。

「开大店、开好店」的策略在持续。截至2022年底,李宁店铺总面积同比10%-20%高段增加,单店平均面积超过230平方米以上;而300平方米以上的大店超1600家,流水占比提升高单位数;大店平均面积超410平方米。与此同时,其八代店形象店铺已达60%,还开设了篮球主场店和超级奥莱店全新店型。

「在过去三年,我们的运营能力不断地在提升当中,我们已经开始可以去驾驭在高层级市场更高难度,或者更有挑战的运营。」钱炜在2022年业绩发布后的媒体沟通会上说,「相信在未来,在符合我们拓展高质量可盈利店铺策略的前提下,只要机会成熟,只要条件合适,我们就可以去做。」

李宁在电商渠道也有新的斩获。大电商模式下,2022年李宁的会员数量突破5200万,同比增加了30%,全渠道 O2O跨店营业额增长40%-50%低段。抖音电商在李宁2022年第三季度成为电商流水贡献第二的渠道,占比约高双位数。今年1月的抖音电商服饰鞋包行业品牌榜TOP10中,李宁是唯一新上榜的品牌。

不过,李宁在直营和电商领域双重发力,毛利率却表现不佳,也极大拖累了经营利润率。

2022年,李宁的毛利率下降了4.6个百分点至48.38%,年报将原因归结为「疫情反复和原材料成本大幅上升的影响」。去年受疫情影响消费疲软,李宁加大了折扣力度。成本的上升和库存的压力也影响了公司的毛利率。

在另一个与运营效率相关的核心指标——净利率上,李宁尚属健康,在2022年达到了15.75%,虽然低于2021年,但远高于2019年和2020年。

在很长一段时间,净利率都是李宁的短板,直到2019年以后才有了明显提升。2018年,李宁的净利率仅有6.80%,安踏为17.57%,特步是10.50%。2019年,李宁的净利率提升到了10.81%。安踏和特步尚未发布2022年年报。不过,2022年上半年,李宁的净利率达到了17.64%,安踏和特步分别为15.21%和10.36%。李宁的短板已经转化为了优势。

去库存则是当下的行业性难题。财报显示,耐克在截至2022年11月30日的2023财年第二季度,存货规模达到了93亿美元;阿迪达斯到2022年底的库存约60亿欧元。去年国内外运动品牌都在乘各种促销节点上大力打折,今年春节期间,各品牌折扣力度也均大于往年。

2022年,李宁的平均存货周转期从2021年的54天上升至58天,存货约为24.28亿元。不过,其库存结构相对健康,根据国金证券的数据,李宁的6个月以下/7-12个月/12个月以上货品分别占比80%/15%/5%。

可以对比的是,本土运动品牌上市公司中, 361°也发布了财报,其2022年的平均存货周转期为91天。2022年上半年,李宁的平均存货周转期为55天,安踏为145天,特步为106天。

从李宁的角度,库存现在意味着蓄势。「由于生意规模扩大,为抓住生意的持续增长机会,按计划提前布局」,其去年的渠道库存有20%-30%中段增长。钱炜甚至表示,「不要妖魔化了库存,如果能做好的生意,能做更高效的生意的时候,没有好的库存是做不来生意的。」

李宁的大幅开店也明显在为接下来做准备。2022年上半年,李宁门店相比2021年底仅净增加2个。去年国庆前后,李宁甚至一口气开了一百多家门店,其中近四成分布在北上广深四大超一线城市和新一线城市。

02 专业运动

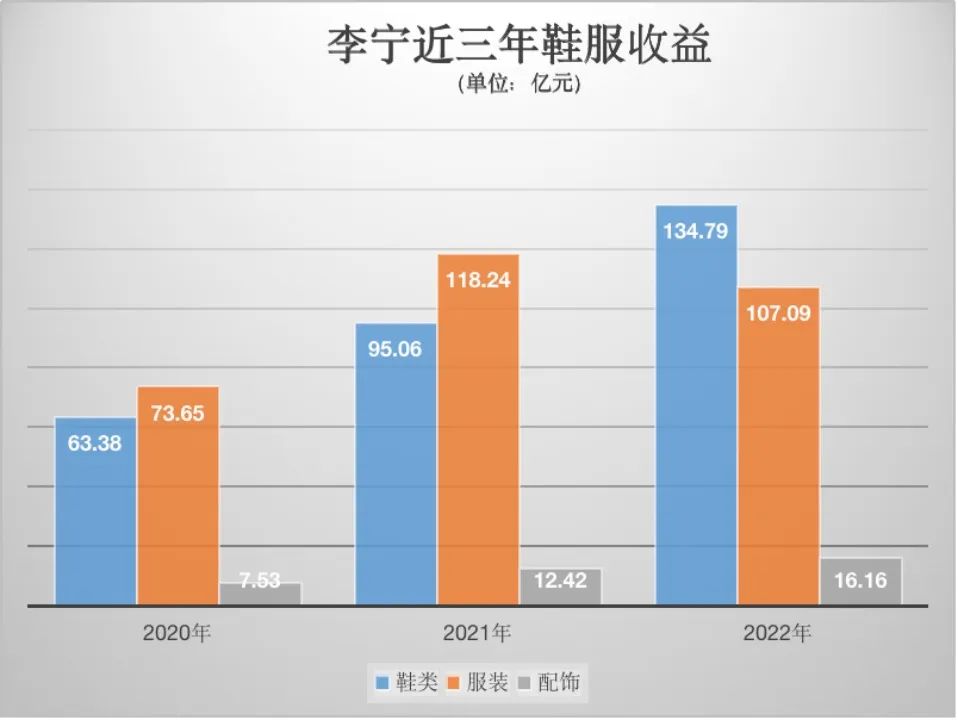

2022年,李宁鞋类收益贡献5年来首次超过服装,达到134.79亿元,占总收入的52.2%。服饰则同比下降9.4个百分点至107.09亿元。

这是李宁的一个重要转折,代表其已经拥有了在专业运动领域赚取更高利润的能力。按照钱炜的说法,希望鞋类产品未来收入占比在50%及以上。

鞋类产品不受季节影响,产品周期长,销售更具韧性。而且,一般认为,在体育行业做鞋比做服装更难,这有利于品牌塑造专业形象。对于李宁来说,鞋类产品的热销还加深了在跑步和篮球两大传统优势品类的护城河。

2020年在疫情的催化下,李宁加速调整产品结构,2022年开始重点拓展跑步和篮球等专业运动产品矩阵。

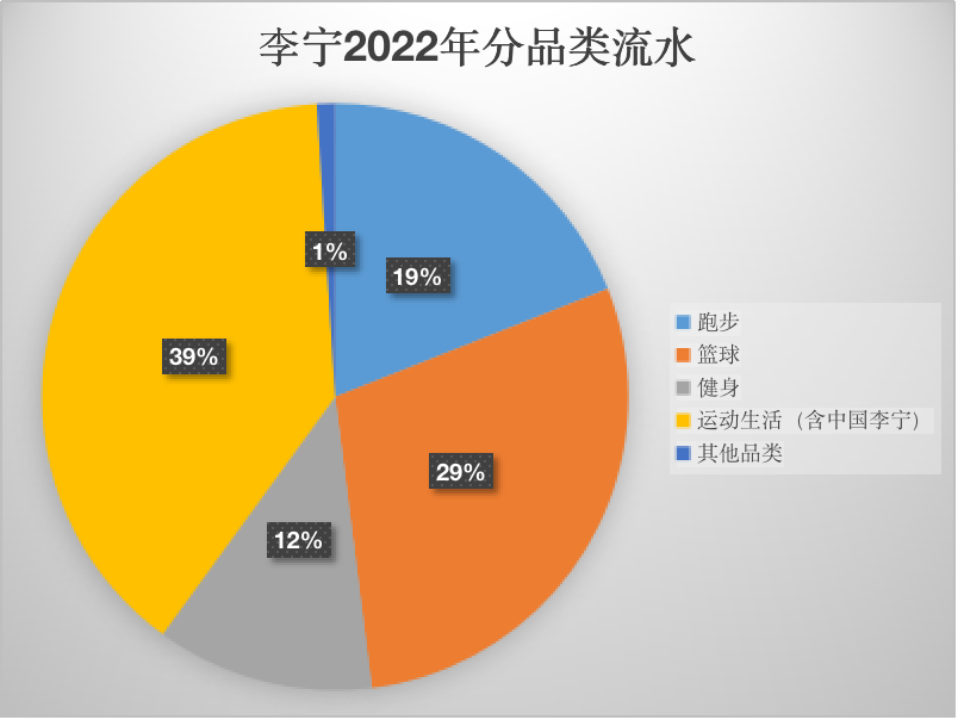

去年,李宁的跑步品类流水同比增长13%,入门级跑鞋「超轻19」年销售314万双,创造其单款鞋的销售新纪录;篮球品类的增长更是高达25%;健身和运动生活品类流水分别下滑17%和6%。

从占比上看,李宁的跑步品类流水从2020年的17%提升至2022年的19%,篮球占比从2020年的26%提升至2022年的29%,运动生活占比经过2021年的攀升后现回落至39%。

专业运动是近几年运动品牌都在强化的消费者认知。即便是擅长娱乐营销的阿迪达斯、彪马也在从时尚体育回归体育。不过,新城市运动风潮下,人群覆盖更广,品类更细分,更多小众运动被关注。

对于新兴领域,李宁的拓展相对谨慎,目前主要集中在童装、女子健身和滑雪上。

女子健身是2021年李宁整合旗下女性产品线后推出的新系列。尽管年报未提及该品类的具体营收数据,但李宁一直针对性地增加如小红书、得物上的营销曝光,并通过邀请代言人、发布联名产品等方式拉动消费者需求。钱炜在2022年中期业绩会上曾明确表态,女子健身是希望强化扩充的品类。

童装一度被视为运动品牌的蓝海,但这两年竞争加剧。这是当前李宁投入最大的领域。

2021年,李宁YOUNG的门店净增加幅度超过了主品牌。2022年底,李宁YOUNG门店数为1308个,净增106家,平均店效提升20%-30%高段。

在户外市场,李宁刚刚起步。除了与艺术家、迪士尼等IP推出系列滑板鞋服产品,2022年1月李宁还首次推出单板滑雪系列产品,包含售价在3000元以上的滑雪服。

这三个新品类实际上也在强化李宁的专业运动形象。尤其是童装领域,更大的想象力在于,目前国内外都还没产生一个专业做运动童装的巨头。按照年报的说法,李宁YOUNG是要打造一个专业运动童装品牌,「持续提升专业运动品类占比,重点布局三大运动品类包括篮球 、跑步 、足球」。

03 蓄势

专业运动给品牌带来的另外一个价值,是产品客单价的提高。

传统上,国际运动巨头在中国主打高端溢价,本土品牌主要以性价比提升市场份额。过去三年,李宁已经通过在专业产品上的布局,把本土品牌的部分产品定价拉高到了2000元以上,与国际品牌在同一区间竞争。

早在2019年,李宁依靠搭载「䨻」科技的产品「飞电」,就把国产跑鞋价格拉到了2099元。到了去年,李宁与Soulland 联名的飞电3.0 Ultra跑鞋首发价为2299元,现部分产品在二级市场价格已经升到4000元及以上。

在篮球领域,李宁天猫旗舰店显示,吊牌价在1000元以上的李宁篮球鞋已经有六个系列,最高为1499元的「驭帅 EVOLUTION」系列。早年的「韦德之道」系列更是被部分消费者视作收藏品,在二级市场的价格一度炒到5000元以上。即便是定位中端的「全城」系列,部分产品在「识货」APP上也超过了千元。

图源:识货APP

同为本土运动品牌的标杆,如果说安踏在探索中国公司的国际化路径,李宁则对中国品牌向上有着特殊的意义。由于「体操王子」的名气加持,李宁具有成为国货代表的先天优势,是「国潮兴起」时率先吃到红利的品牌之一。「中国李宁」也是我国历史上少有的可以带着国家名进行营销的品牌。一旦李宁在中高端市场站稳脚跟,也意味着本土品牌在这个价位区间建立起了消费者心智。

不过,要想把大单品积累下来的动能转换成品牌向上的势能,李宁还有一段路要走。现在在这条路上,李宁的一条腿是产品力(专业运动),另一条腿仍然是品牌力(「中国李宁」和「LI-NING 1990」)。

围绕品牌力,李宁是在存量的基础上做增量。2018年中国李宁作为首个在国际时装周亮相的中国运动品牌而出圈,不但吃到了国潮第一波红利,也提升了品牌溢价。2021年推出的LI-NING 1990是李宁孵化的第一个也是目前唯一一个新品牌,李宁希望由此进一步影响高消费人群。

根据浦银国际的数据,LI-NING 1990的平均吊牌价约为1000元。在天猫旗舰店上,中国李宁的最高单品价格为3549元,LI-NING 1990的最高单品价格达到了10990元。

LI-NING 1990目前体量仍不大。2022年,其门店数由上一年的3家增长到16家,分布在超一线城市、二线省会、三线省会城市。不过,李宁正在招兵买马。根据公司官网发布的招聘信息,2023年之后,LI-NING 1990在北京、上海两地开始寻找新店&大店项目管理经验等高级人才。

04 向上

对于未来,李宁仍持审慎态度。

根据该公司发布的数据,2023年1-2月流水低单位数增长,3月预期流水双位数增长。李宁副总裁及首席财务官赵东升在业绩发布会上预测,2023年全年收入增长在10%-20%中段,与2022年相差不大;全年净利润率保持在10%-20%之间的合理水平,与过去三年表现一致。

「疫情刚刚过去两个月左右的时间,我们对未来的整个的市场环境变化还是要做好谨慎又乐观的一个状态。」钱炜说。「谨慎就是代表着我们要做好各种预期,来防止万一出现问题的时候,企业对风险是可控的。同时也要做好一个准备,就是在机会来临的时候,我们能做到生意最大化。」

鉴于此前「拥抱 90 后」策略的失败和度过上一次库存危机的艰难,李宁当前的保守无可厚非。

但时代已经变了。

安信证券发布的研报就认为,「当前 Z 世代的消费动向已成为影响运动鞋服行业增长的关键因素」。首先,超过半数Z世代开始工作,经济能力和消费能力开始快速显现,将在先前世代的消费基础上,注入新鲜血液;其次,Z世代生于经济腾飞期,生活环境殷实更有消费的欲望;第三,Z 世代民族认同感高,更爱国潮,国产品牌有望扩张市场。

实际上,飞电3.0 Ultra采用联名方式,线下仅销售基本款,高端和特别配色产品在线上官方渠道限量发售,正是适应Z世代消费特征的做法。

而且,李宁现在有充足的粮草——手握190.49亿元现金余额,2022年底相比去年同期长期银行存款增加了77亿多。

此外,如果说三年疫情给了品牌转型的时间和稳健的理由的话,如今市场环境趋于稳定,竞争回归常态。一方面,国潮红利摊薄、新疆棉影响减弱、双奥创造的增长曲线放缓;另一方面,国际运动品牌愈发重视中国市场。

耐克近两年除了对中国市场不断优化自营零售体系,还积极组织社群活动、做品牌播客来提高品牌好感。直接的反馈就是耐克2023财年二季度大中华区营收同比增6%。阿迪达斯仍困于疫情和库存过剩,但在2022年双十一期间位列抖音电商服饰品牌榜第二,官方旗舰店多次登上抖音电商服饰鞋帽榜单TOP1。斯凯奇、北面等国外运动品牌也在抖音电商大促及平销期表现较好。

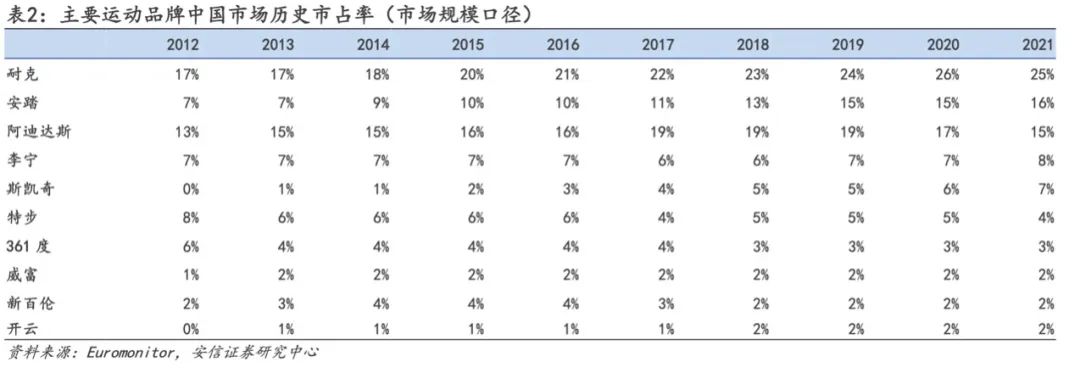

目前中国运动品牌市场的集中度仍然很高,头部优势巨大。从2014年起,李宁一直稳居行业第四,不过最新的市场占有率仅超过行业第三的一半。其中部分原因在于李宁的「单品牌」策略,但李宁仍面临极大的压力。再加上如斯凯奇、特步等正在奋起直追,李宁不进则退。

根据百度与人民网研究院共同发布的 Z 时代国潮报告,相较于2016年,2021年消费者对于国潮服饰的热度在众多品类中排名第二,仅次于手机。同为国货之光,华为一度在国内手机高端市场力压苹果,为本土手机品牌参与此领域的竞争奠定了基石。同样的故事会发生的中国运动品牌市场吗?

END