被库存压顶,耐克进退两难

作者 | Stone Fox Capital

编译 | 美股研究社

耐克当前的投资故事以库存水平开始和结束。这家运动鞋公司继续保持强劲增长,尤其是在零售环境和经济问题方面,但图中的利润受到促销环境的阻碍。由于无法管理库存和目前给予耐克的溢价估值,分析师的投资论点仍然看空该股。

01

概述

耐克报告FQ3'23的销售非常强劲。但令人担忧的是,很多销售增长来自促销产品和降价以降低库存水平,而不是完全来自更高的消费者需求。

这家运动服装公司的毛利率为 43.3%,比上一季度的42.9%有所上升,在目前的库存修正和供应链成本上升之前,毛利率通常在45%到46%之间。

自然,一家本季度销售额增长 14%, 达到 124 亿美元的公司通常会看到毛利率飙升。一个大问题是,耐克全价商品的真正需求是什么?

该公司打破了每股收益目标,报告本季度每股收益为 0.79 美元,而预期为 0.55 美元。与过去一样,投资者被警告说,耐克倾向于提供保守的盈利指引,并在报告疲软的同比数据时轻松超越它。

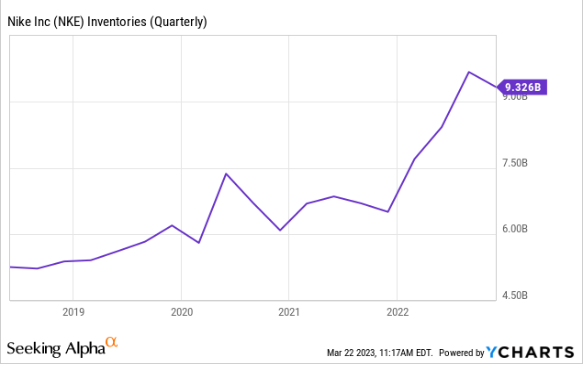

虽然销售数字令人印象深刻,每股收益也很出色,但投资故事全都与库存水平有关。进入本季度,耐克的库存比之前的正常水平增加了 50%,该公司再次能够将总库存减少约 4.2 亿美元,至 89 亿美元。

管理层减少了春季和夏季的库存采购量,以进一步推动库存水平回到正常水平。当然,当耐克进入 covid 时库存约为 60 亿美元,该公司的年销售额仅接近 400 亿美元,而现在的目标是500多亿美元。

该公司未来应该能够处理更高水平的库存。由于供应链与疫情前的运输时间基本一致,耐克应该在本季度解决库存问题,从而在24 财年开始实现平稳的库存水平。

02

定价

耐克解决库存问题并不一定会使股票成为买入。该公司指导 FQ4 的收入增长持平至低个位数。

正如竞争对手Under Armour在过去几个季度所面临的那样,耐克在春季和夏季的出货量减少,这将在短期内降低销售水平。该公司希望在进入 24 财年时摆脱降价促销。

多年来,耐克的定价一直处于完美状态,但该公司却经历了诸如库存问题之类的困境。

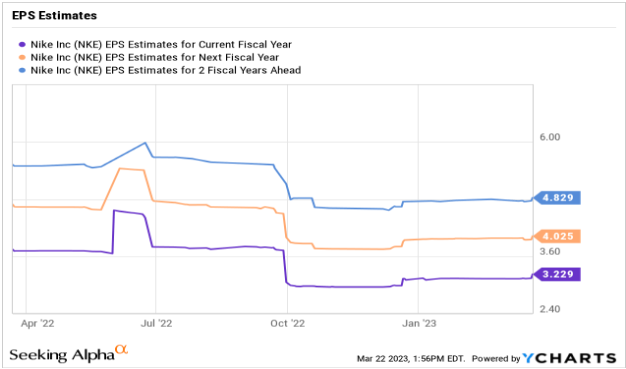

分析师现在预测 23 财年的每股收益仅为 3.23 美元。预测耐克将在 24 财年和 25 财年产生强劲的每股收益增长,因为毛利率恢复到更正常的水平,接近 46%,类似于 19 财年。

该股票的交易价格是 24 财年数字的 31 倍,该数字需要增长 25%,而收入只会增长 7%。这些数字应该是可以实现的,但上行空间似乎有限,同时存在利润率不会迅速恢复到先前水平的风险。

由于股票交易价格为 122 美元,投资者需要看到更多迹象表明这家运动服装公司可以在股票变得有吸引力之前将 25 财年每股收益目标提高到 4.80 美元以上。随着On Holding成为欧洲非常成功的跑步鞋和网球鞋制造商,耐克面临着一些风险,其2023 年销售额目标是将增长 39%,达到 18.4 亿美元。

03

结论

投资者的主要收获是,耐克将在更正常的库存情况下进入 24 财年,从而为公司的增长奠定基础。问题是市场继续根据这些已经产生的利润对股票进行估值,投资者不应该在明年的股票上涨空间有限的情况下承担这种风险。