格力地产收购免税资产里的重组细节 估值下调但募资增加

撰文:钟凯

3月22日晚间,格力地产与珠海免税集团之间的重组交易有了新进展,根据最新公告,该笔重组最终交易对价、募集配套资金总额等关键指标都已经出现变化。

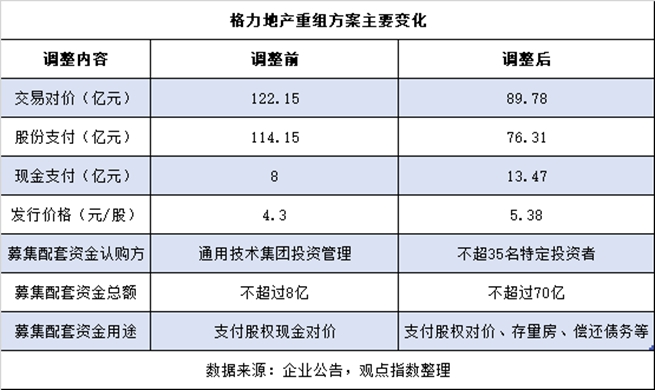

观点新媒体对比,重组的交易标的珠海免税集团100%股权的交易对价目前确定为89.78亿元,较前次交易方案缩水26.5%。这种估值差异主要由于中间出现了经营波动、资产剥离或停止运营等情况。

失之东隅,收之桑榆,格力地产对募集配套资金这一融资渠道的利用程度大幅提高。公告显示,该公司募集配套资金最高额度从8亿元提高至70亿元,增幅达775%,新增募资将用于存量房建设、偿债等被允许的方向。

从再融资总额看,格力地产增发预计能获得资金上限也从122.15亿元增加至146.31亿元。这也使得格力成为 “第三支箭”政策所释放流动性的受益者之一,在注入免税业务扩大盈利想象空间之余,其同样有望获取额外资金支持现有业务。

方案调节细节

从披露重组消息至今,格力地产已走过了接近三年光景,并且就目前而言,它距离成功仍有一段距离。

2020年5月,格力地产披露重大资产筹划相关事宜并推进资产重组交易。公告提及,该公司拟向珠海国资委、珠海城市建设集团有限公司(即城建集团)发行股份并支付现金,购买其持有的珠海免税集团100%股权,当时尚未确认具体股份、现金支付比例。

同时,格力地产拟向中国通用技术(集团)控股有限责任公司下属公司通用投资非公开发行股份募集配套资金不超过8亿元,预计发行股份不超过1.86亿股。

方案在一开始推进并不顺利,2021年2月,因原重组相关主体涉嫌内幕交易被中国证监会立案调查或者被司法机关立案侦查,根据相关规定,格力地产决定暂停原重组。

这主要牵涉到时任格力地产董事长鲁君四,后者于2020年12月底因涉嫌证券市场内幕交易被证监会立案调查;2022年6月,他因涉嫌泄露内幕消息,被上饶市公安局采取刑事强制措施,在上市公司层面也被免去董事长职务。

重组方案亦因此负面消息处于搁浅状态,直到2022年12月,即格力地产任命新一届董监高团队后一个月,该公司才召开董事会通过调整重组方案的相关议案,正式宣告重启交易。

不过据观点新媒体查询,去年12月重组方案的调整条款主要涉及三点:将发行股份的价格从4.30元/股上调至5.38元/股,定价基准从20日均价的90%调为60日均价的90%;募集配套资金的发行对象从通用投资一家增加至不超过35名特定投资者。

第三点则是募集配套资金条款的优化,上限从原来的8亿元调整为超过8亿元,但具体额度并未披露,并增加建设存量涉房项目、补充公司流动资金、偿还债务等用途。

这种变化主要受益于去年11月“第三支箭”政策打开的再融资窗口,证监会正式恢复了涉房上市公司并购重组及配套融资。除了格力地产,包括陆家嘴、招商蛇口在内的国央企均推出了久违的重组并募集配套资金方案。

而3月22日的公告更多是以一份正式的重组方案露面,对去年12月交易预案所存在的交易对价、资产估值、募集总额、业绩承诺等模糊地带予以消除。

其中,珠海免税集团100%股权于2022年11月30日采用收益法评估结果为93.28亿元,增值率193.10%;由于报告期后免税集团发生分红3.5亿元,本次交易价格敲定为89.78亿元,与前次交易方案的122.15亿元相比价格缩水了26.5%。

估值差异主要是在前次交易方案中,标的资产于2020年3月31日采用收益法评估价值125.66亿元,较当时账面价值增值92.8亿元,增值率达282.43%。

格力地产对此解释,两次交易评估值差异的具体指标包括经营性资产因经营波动减少19.37亿元,长期股权投资因珠海免税集团剥离“城市之心”等股权及资产减少26.67亿元;此外,因控股子公司珠海中免的免税商店到期停止营业而采用了资产基础法估值,导致少数股东损益减少10.79亿元。

另一项核心数据是,格力地产为此次收购募集的配套资金敲定为不超过70亿元,较前次交易方案增幅达775%,分别用于珠海、重庆、三亚等地项目建设,支付现金对价,补充流动资金及偿债。

支付方式也有所优化,格力地产收购珠海免税的对价为89.79亿元,其中76.31亿元通过发行14.18亿股支付,剩余13.47亿元以现金支付,现金支付实际上从70亿元募集配套资金里扣除而来;按比重分,现金支付代价比例从7%增至17.65%。

若不考虑募集配套资金,格力地产总股本将因收购资产从18.85亿股增加至33.03亿股;而若考虑募集配套资金,以上限额70亿元测算,该公司总股本将增至逾46亿股。

利润修复空间

对于此次推进的资产重组交易,格力地产称,交易将向上市公司注入盈利能力较强、发展前景广阔的免税业务,上市公司将形成以免税业务为主导的大消费产业。

其强调,通过本次重组,公司将发展成为拥有以免税业务为主导的大消费产业、发展可期的生物医药大健康产业,以及坚持精品化路线的房地产业三大板块为核心的大型上市公司

仅从交易对价考虑,尽管珠海免税集团的资产规模及评估值大幅缩水,但对于格力地产而言这确是一个可接受的选项,意味着上市公司通过一个相对低估的价格完成了重组。在拥有免税牌照的前提下,随着珠海各口岸恢复通关,珠海免税的业绩仍有望修复。

公告同时显示,定增发行价格提高至5.38元/股,亦不会对中小股东带来过度摊薄效应。

珠海免税集团的历史要追溯到上世纪80年代,前身为珠海市友谊公司免税品商店,作为改革开放潮下的产物,见证了市场经济从探索到成熟的四十余年。2011年,改制为有限责任公司,两年后股权无偿划转至珠海市国资委、城建集团名下。

2020年、2021年及2022年1-11月,珠海免税集团营业收入分别为11.55亿元、17.76亿元及15.13亿元,归母净利润2.82亿元、5亿元及1.7亿元;截至2022年11月底,资产总计51.87亿元,负债总额15.81亿元。

相比之下,格力地产近年来通过参股科华生物介入了大健康领域,但该公司连同原有地产主业在内都未录得优秀的业绩,凸显了经营之困难。因而从资产盘活的角度,注入更具有想象空间的业务,促使企业转型实属必要。

去年1-11月,格力地产营业收入仅有29.94亿元,归母净利润-27.45亿元。按照该公司发布的业绩预告,去年全年预计归母净利润为-23.86亿元至-28.63亿元,同比减少844.24%到993.09%。

其中受疫情及房地产市场持续下行影响,格力地产预计去年计提资产减值准备15.8亿元至18.96亿元,预计投资性房地产公允值下降5.37亿元至6.45亿元。

在确定以免税业务为主导的转型方向后,资本市场对格力地产的企业定位也应从地产开发调整为大消费,这反过来需要珠海免税创造更多的利润。业绩承诺补偿协议显示,珠海国资委、城建集团对标的资产收益法评估部分于未来三年的利润也做出了承诺。

具体而言,2023年至2025年,珠海免税集团实现的净利润分别不低于5.17亿元、5.67亿元及6.20亿元。若本次交易实施完毕的时间延后,则业绩承诺补偿期间顺延。

估值方面,免税业务在过去两年持续受到资本市场追捧,相关运营主体得到了较为理想的估值。以中国中免为例,截至3月23日收盘,其股票报价184.56元/股远低于52周最高水平(239.99元),市盈率(TTM)仍录得65.92倍,市净率7.92倍。

格力地产自去年12月重启重组方案后,在免税概念炒作下股价连续涨停至最高13.8元/股,此后有所回调。3月23日,该公司股票高开低走,最终录得跌幅0.87%,目前市盈率为亏损状态,市净率也仅有1.87倍。