万达轻资产九年:站在岔路口,底牌“摊开”了

倒计时1个月,万达商管再次冲刺港股IPO,又要有新结果了。

美元债被投资者追捧,资本负债率稳定在51%,纯轻资产模式快跑……一个个积极信号的叠加,不由让人对“新结果”保持着乐观预判。

虽变化随时可能发生,但万达商管在业绩快报中拿出的轻资产底牌,以及“高调而为”的轻资产扩张动作,依旧是多数玩家可望不可及的目标与想往。

#1

万达商管的轻资产底牌

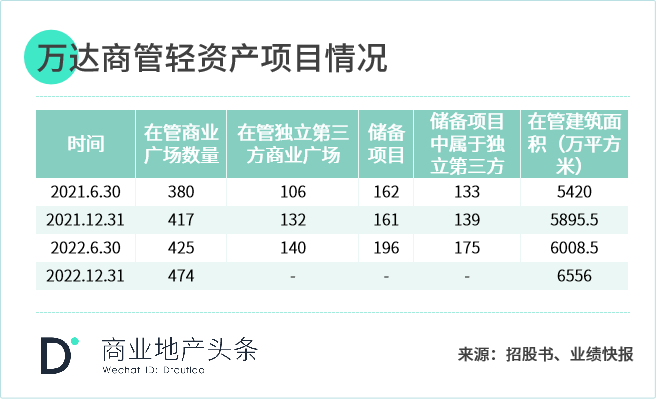

作为全球规模第一的商业地产企业,万达商管踏入轻资产生意场至今九年。

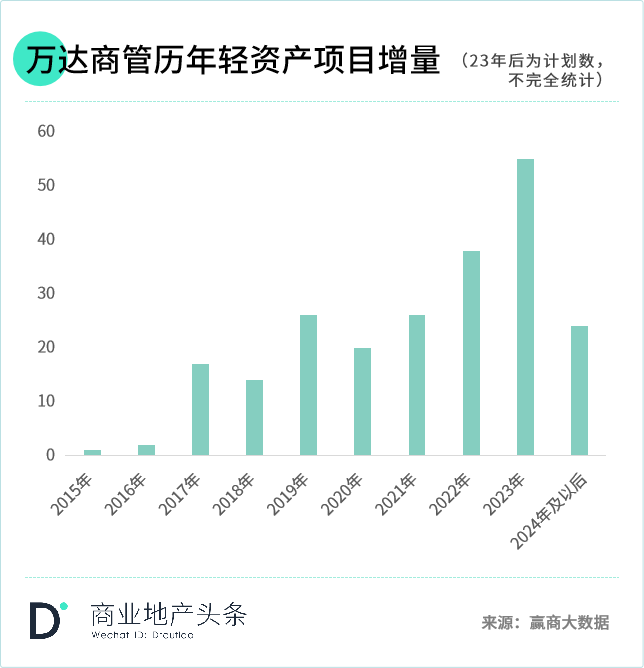

据官方业绩快报,2022年万达商管新开业55座万达广场,成为去年唯一一个开业量在20个以上的企业。其中,据赢商大数据不完全统计,轻资产项目接近40个。

拉长时间轴看,疫情三年,是万达商管轻资产快速发力的三年。以冲刺IPO为阶段性大目标,万达商管不断南征北拓,多种方式接管第三方轻资产项目。势头之迅猛,行业内外惊叹。

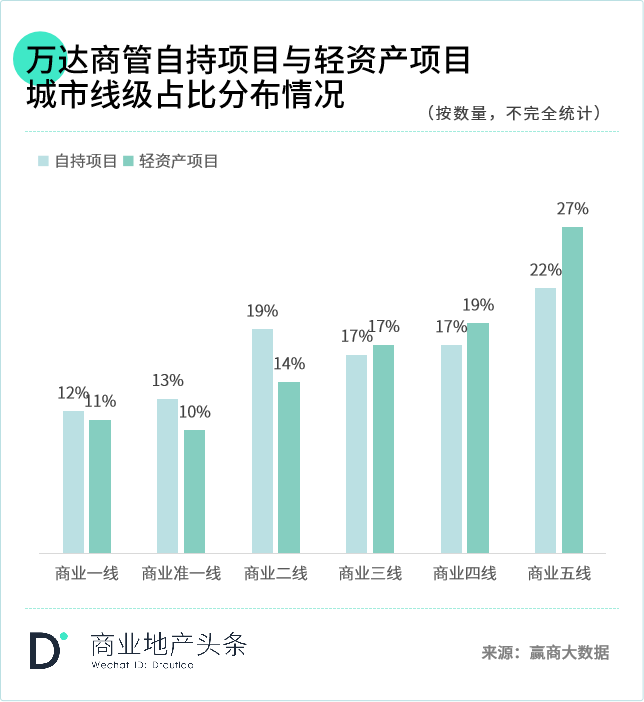

在城市布局上,据赢商大数据统计,万达商管自持项目在商业高线级城市(商业二线及以上)数量更为集中,而下沉市场(商业三线及以下)则是轻资产项目占比更高。

这主要是因为万达商管在下沉市场拥有更明显的品牌效应,再加之下沉市场的总体项目数量更多,提供了更多的可选标的。

扩张方式上,接管区位及物业条件良好的低效物业,并重新改造输出管理服务,实现更高质量的规模扩张。

2022年,万达商管实施了一系列动作:2月份接管山西田森集团商业项目,3月与鑫苑集团展开合作,4月与建业集团战略合作,5月接手北京蓝色港湾,9月接管奥克斯广场……

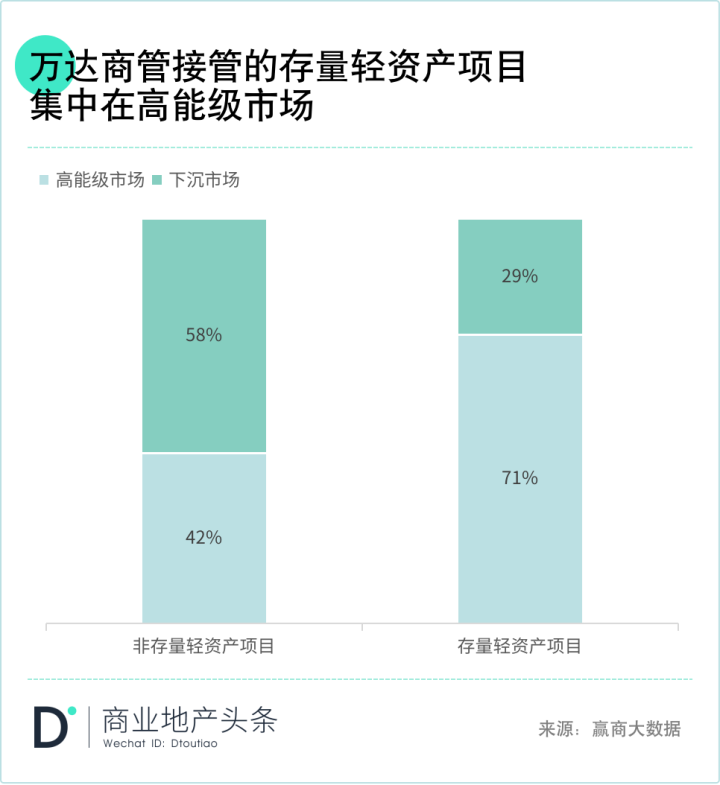

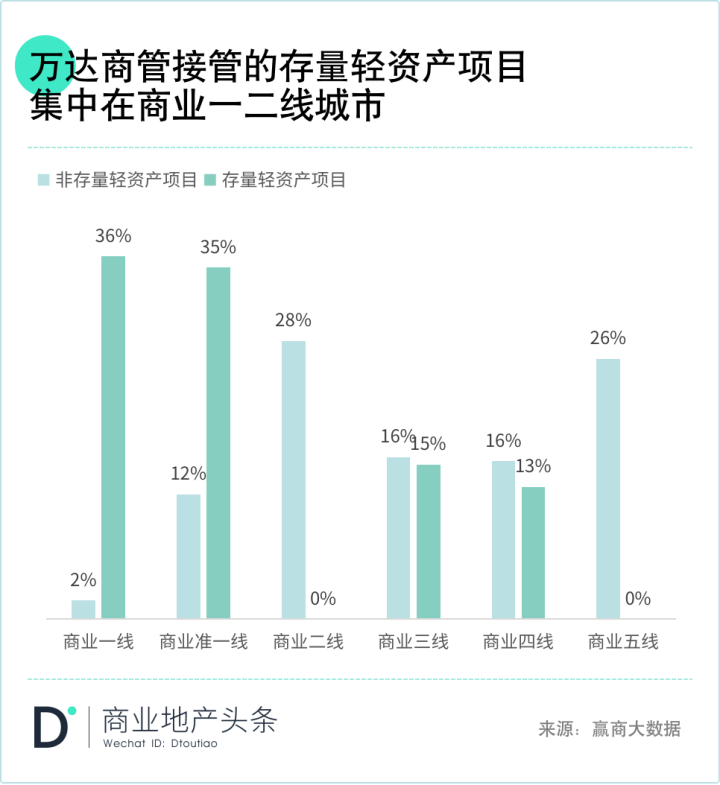

据不完全统计,万达商管2022年开业的轻资产项目中,有9个为存量项目,占总轻资产项目数的两成以上。

这些存量轻资产项目71%分布在高能级市场,且集中在商业一线及准一线城市;相较之下,非存量轻资产项目仅有42%位于高能级市场,且有超过26%的项目分布在商业五线城市。

良好的区位、地段条件,是万达商管选中这些存量项目的前提。而之于业主方,它们看中的则是万达商管稳定、强势的运营能力。

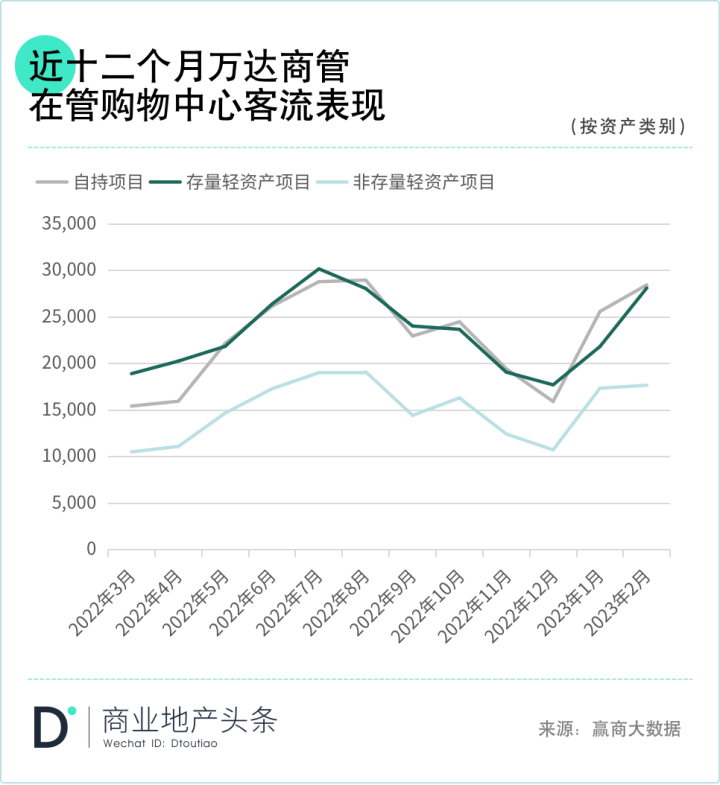

按照赢商大数据监测,万达商管接手的存量轻资产项目,改造运营后的客流表现与自持项目水平相近,远高于非存量轻资产项目。2023年2月,自持项目与存量轻资产项目客流指数2.4万人,普通轻资产项目1.8万人。

不难看出,万达商管通过接管存量项目,保持在高线级城市高频露出。一方面带动轻资产项目总体质量的提升,以追求更高的租金回报;另一方面,这些旧改出街的爆款项目,是维持万达商管品牌影响力、溢价的有形广告牌。

毕竟规模快跑的它,也不得不面临着平均收益降低的烦恼。

2021年6月21日,评级机构中诚信在出具的大连万达2021年度跟踪评级报告中指出,由于新开业项目区位能级有所下沉,物业结构性变化导致万达商管平均租金水平有所下降。

如何通过高效运营战术,来稳定甚至于提升收益基准,是摆在万达商管面前的关键任务。

#2

万达商管的轻资产运营图谱

虽获取万达商管所有第三方轻资产项目资料有难度,但在不完全统计的样本中,典型代表案例不在少数。透过它们,可窥见万达商管运营战术偏好,以及未来的增长潜力点。

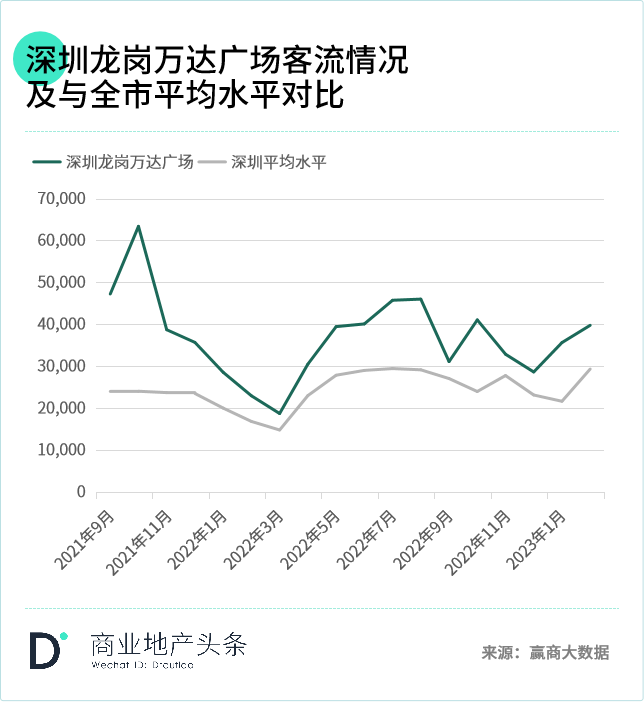

1 深圳龙岗万达广场:砸重金改造,首个第四代万达广场来了

龙岗万达广场位于深圳龙岗区中心地段,原为华南城旧有批发市场。地上6层、地下2层,总面积30.5万平方米。2020年启动改造,2021年9月开业。

该项目的合作方式是,物业仍归华南城集团所有,万达商管集团负责改造设计、招商和运营,租金收益双方分成。

如何把一个原本定位成仓储、展示、商业零售的老场子,改成引领潮流的城市“微旅游”目的地?万达商管投入了重金对其进行改造,以打造全国首个第四代万达广场样本。

项目改造前 图片来源:深圳龙岗万达广场

项目改造前 图片来源:深圳龙岗万达广场

项目改造后 图片来源:深圳龙岗万达广场

项目改造后 图片来源:深圳龙岗万达广场

基于新消费趋势,万达商管从场景创新、科技创新、内容创新三大方面对上述项目迭代升级,打造以“体验”为核心的生活中心,并引进450+特色品牌。开业三个月,累计客流超过800万人次,总销售达到6.5亿元,刷爆全深圳人的朋友圈。

其中,在2021年十一小长假期间,龙岗万达吸引客流超100万人次,累计销售额破1.1亿元,产生全国销冠品牌35个,省级销冠品牌56个,市级销冠品牌78个。

龙岗万达之后,万达商管已在郑州、天津开始布局第四代万达广场,并向全国开始铺开。这种不再以商业为主,而以文化娱乐为主,零售占比低于25%的产品可否持续,有待观察。

此外,类似龙岗万达这样投入重金改造的轻资产,可能只出现在核心城市、标杆项目里,不具备规模复制的意义。

2 北京SOLANA蓝色港湾:调整进行中,转型基调品位商业综合体

2022年4月,万达商管接管了北京SOLANA蓝色港湾,业主方仍是蓝色港湾有限公司,运营方则为北京亮马万达广场商业管理有限公司。

北京SOLANA蓝色港湾,2008年12月开业,有独特的水岸自然景观、错落有致的欧式小镇建筑、国际化的品牌组合。连续举办了14届的灯光节,是其出圈的营销活动。

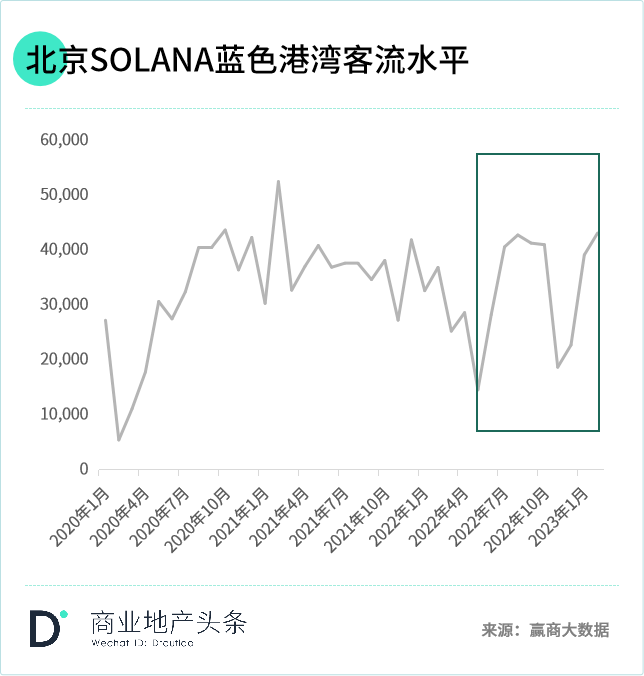

据蓝港提供一份数据,2014-2017年是项目高客流的时光。期间,年客流从1200万人提升至1800万人,平均年增长客流达150万人。

图片来源:赢商网

然而,在2017年之后,SOLANA蓝色港湾的客流增长逐渐放缓,甚至出现流失。2018年客流量仅比上一年增加了100万人,2019年与2018年基本持平,2020年则跌至1550万人。

客流放缓,出现在项目大幅度调整阶段。资料显示,其分别于2012年和2017-2018年下半年进行过两次调整,涉及活力城、儿童城以及餐饮、珠宝等业态。

可调改过后,并未出现预期向好的态势,最终交手万达商管以希望导入优质资源,提升整个项目的运营水平和收益。

据媒体走访,目前,SOLANA蓝色港湾已经完成了亮马河景观带配套升级、铜球广场风情化改造、儿童城G层改造、停车场地坪升级、洗手间母婴室升级、风情外摆升级等近20项改造。

SOLANA蓝色港湾品牌升级图片来源:赢商网

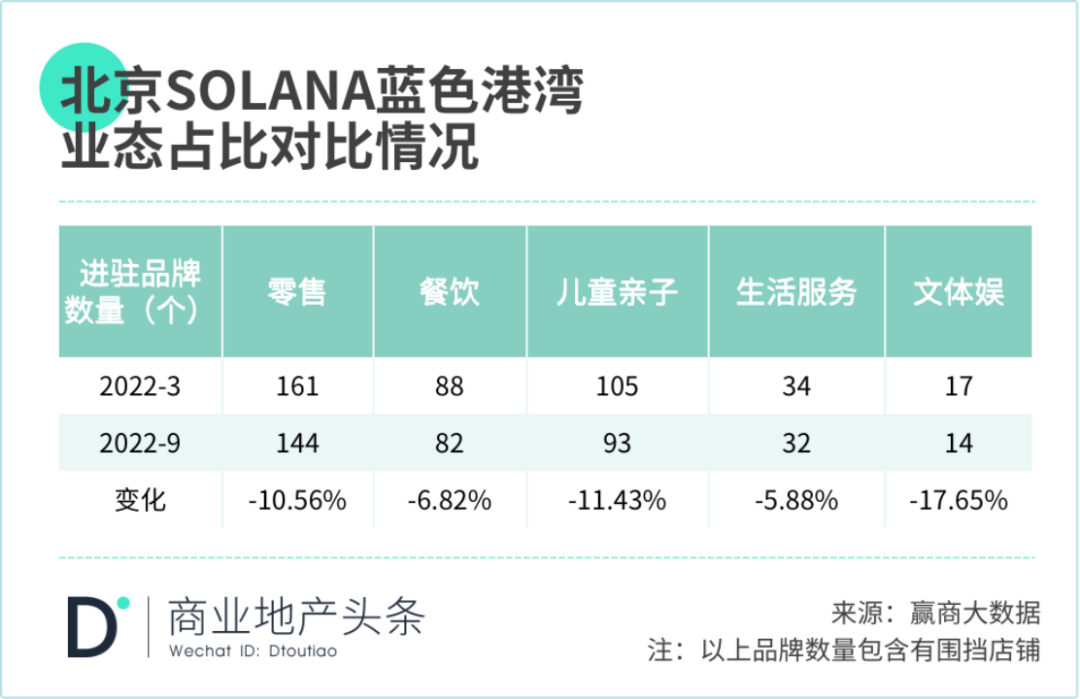

品牌调整方面,据赢商网去年3月、9月两次踩盘,商场内各业态品牌数量均有一定下滑。

因疫情影响,万达商管接手后SOLANA蓝色港湾客流并未出现大幅上涨。但有接近万达商管的内部人士向媒体透露,万达商管团将以“品位商业综合体”定位,持续提升项目文化调性,满足中产消费者的精神生活与物质生活需求。

调改出街还需时日,但战略意义已出。接管SOLANA蓝色港湾前,万达商管在北京布局了10个项目,均为自持,多落在非主流商圈及城郊。以轻资产方式,其成功实现了从郊区转向城市核心区域的进阶。

图片来源:赢商网

另值一提的是,在与蓝色港湾的合作中,2016年被蓝色港湾接手的五棵松卓展购物中心,亦委托万达团队进行改造并轻资产运营,新命名北京五棵松万达广场。

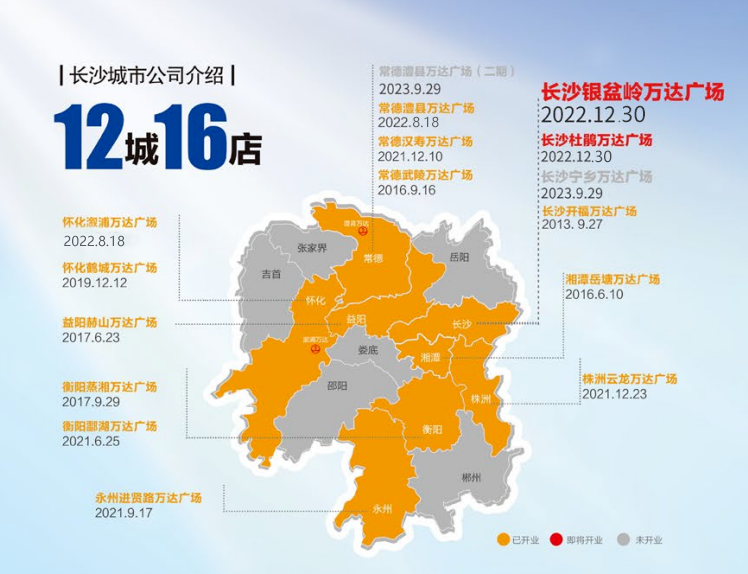

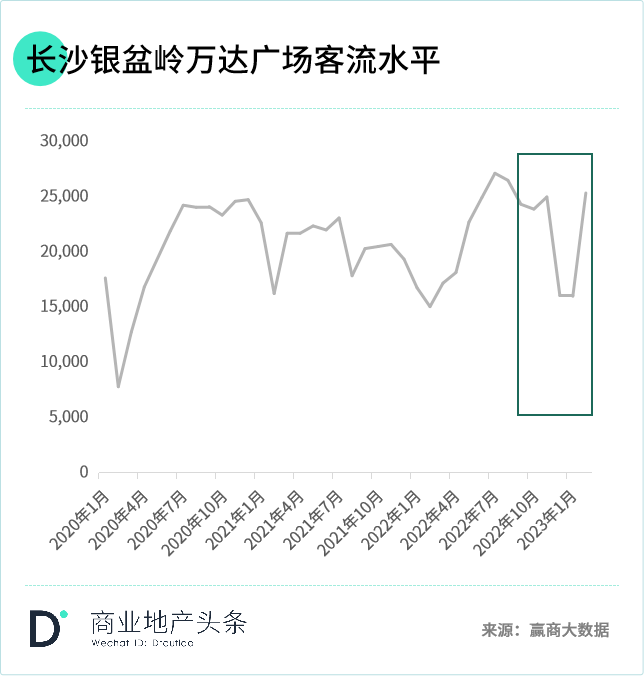

3 长沙银盆岭万达广场:万达重回长沙之作,接管效果已经显现

从2013年开始进入长沙,再到围绕着长株潭深耕,往外延伸,万达商管成了布局湖南项目数量最多、规模最大的商企。

2022年,接手运营奥克斯广场,是其十年后杀回长沙的取巧之道。

图片来源:赢商网

长沙银盆岭万达广场,原为长沙奥克斯广场,位于长沙滨江新城板块核心、银盆路与岳麓大道交汇,2013年开业,整体商业面积约20万㎡,商业面积12.2万㎡,由地上6层及地下2层组成。

原项目开业之初,平和堂、华润万家、国美电器、韩国CGV影城等先后进驻。但在疫情冲击下,平和堂因公司战略调整部署,奥克斯店终止营业,与此同时整个奥克斯广场的吸客能力也在逐步下滑,业绩不尽如人意。

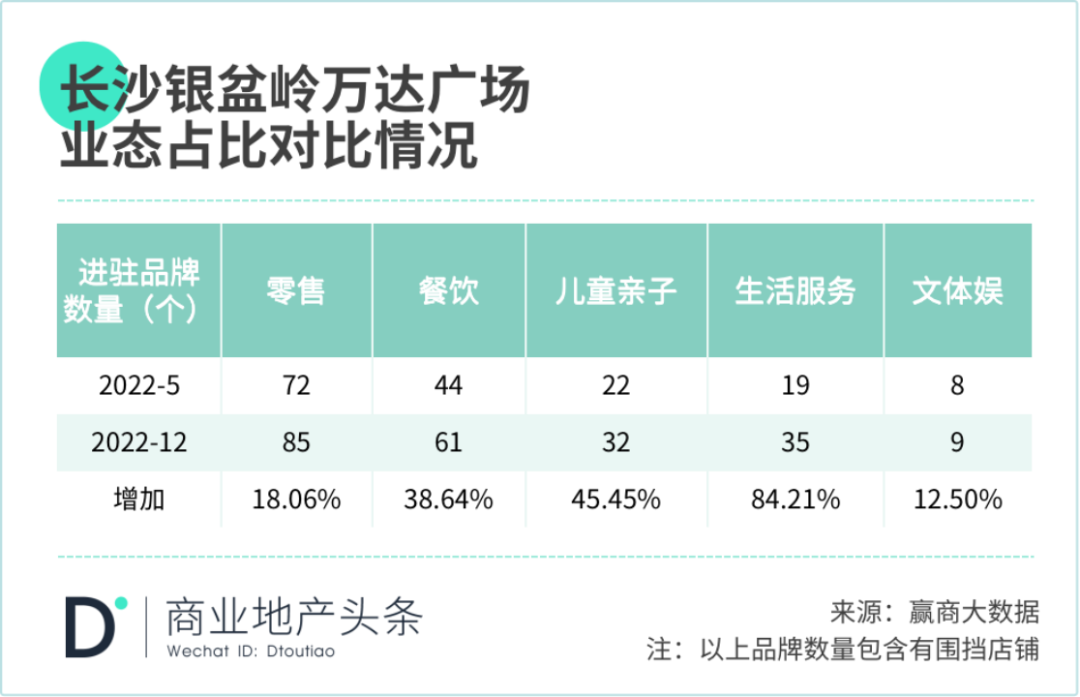

赢商网于2022年5月和12月,对长沙银盆岭万达广场进行了实地走访踩盘,发现:万达商管接管后,长沙银盆岭万达广场餐饮、儿童亲子、生活服务进驻品牌数量大增,零售、文体娱品牌亦有一定程度的提升。

从商业逻辑上来说,零售由于是坪效最高的业态,在调改中常常需要稳步提升数量及质量。另从增加的进驻品牌名单来看,区域品牌提升明显。

另据赢商大数据的客流监测显示,万达商管接管后,长沙银盆岭万达广场客流有小幅度上涨。

▼ ▼ ▼

作为轻资产战略转型最彻底、规模追求极致的王者,万达商管对于轻资产项目的择优标准,已然而出:

*重金改造核心城市标杆项目

*接管小有规模企业的项目合作

*在下沉市场快速拓展

市场驱动下,许多不擅长商业运营的企业逐渐退出,但持有资产暂无法变现,寻求轻资产方式运营,使之业绩重回正向,是理性选择。

而万达商管与这样小有规模的企业合作,可以获得区位条件良好、硬件条件占优的项目,通过调改新生、业绩回升等亮点,不断提升品牌议价空间,以拓展区域。

但,项目的增长是有边界的。

一是,在全国范围内,区位价值与运营价值都匹配的项目可能真的没有那么多;二是竞争者不断进局,特别是在城市核心的重点项目,常常会有多方抢食,这也就意味着商务条款的折让可能更激烈。

当然,这个问题,针对的不只是万达商管。如果万达都趟不过,叠加在其他规模玩家身上的压力,可能会倍数放大。究竟谁能笑到最后,且行且看。