金融街物业:做餐饮越干越亏

文/乐居财经邓鑫妮

3月23日,金融街物业发布截至2022年12月31日止年度业绩。

根据报告,2022年全年金融街物业取得收入13.88亿元,同比增加5.13%。

虽然收入有所增长,但金融街物业的利润没能水涨船高,反而被压缩了。2022年,金融街物业的整体毛利由截至2021年度的2.63亿元减少至2.49亿元,降幅约5.40%,期内利润较2021年的1.5亿元减少至1.36亿元,降幅约9.99%。

毛利和净利双降,拉低了整体盈利水平。2022年度,金融街物业的毛利率约为17.9%,与2021年度的整体毛利率19.9%相比降低2个百分点;整体净利率9.8%,同比减少1.6个百分点。

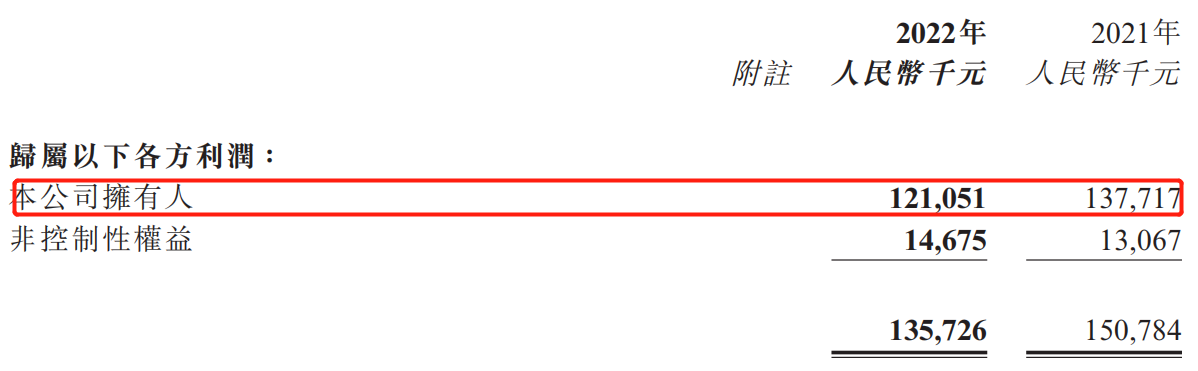

盈利能力偏低,金融街物业公司拥有人也吃了“暗亏”,期内拥有人应占利润1.21亿元,同比减少12.1%;相比之下,非控制性权益上浮12%至1467万元。

目前,金融街物业一共有两大业务板块,物业管理及相关服务和餐饮服务。而在物业管理及相关服务中物业管理服务收入10.41亿元、增值服务收入2.81亿元、租赁服务收入600.3万元,增值服务和租赁服务收入均有回落。此外,餐饮服务由5562.3万元增至6103.2万元,占比由4.21%增至4.40%。

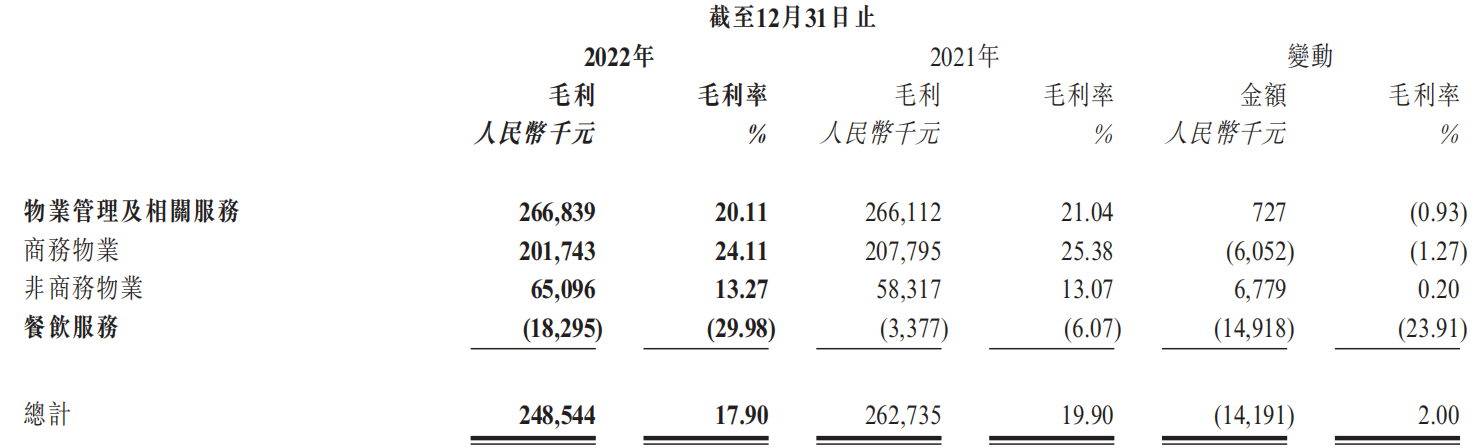

一样的情况,整体收入增长,但挡不住毛利率下滑的趋势,其中餐饮服务的毛利已经为负。

两大业务中,物业管理及相关服务的毛利率下跌至20.11%,减少0.93个百分点;而餐饮服务毛利率-29.98%,如今已连续四年为负值,2019年-2021年该业务的毛利率分别为-16.2%、-7.9%、-6.07%。

可以看到的是,2020年和2021年餐饮服务的毛利率已经逐渐好转,但2022年再次遭到重创。金融街物业是为数不多将餐饮单独列为营收板块的物企,很明显这是其差异化竞争的方向,但已经连续多年毛利不进账,能否将这条路走通还需划上一个问号。

对于毛利率下跌的情况,金融街物业解释道,住宅、公共物业等非商务物业的接管面积持续扩大,使总体毛利率略有下降。另外,宏观经济因素影响导致成本上升,同时也严重影响了餐饮业务的正常经营。

金融街物业起源于背景,截至2022年底,其在管面积为3496万平方米,其中有1443万平方米位于华北。

拥有国资背景的金融街物业,其给规模外拓并不显眼。2022年,其在管建筑面积由2021年的约3350万平方米增加至约3496万平方米,涨幅不到5%。

值得一提的是,业绩发布的前两天,金融街物业宣布了一笔交易,这是其难得的收购动作。

3月21日晚间,金融街物业表示将收购置佳物业70%股权,总代价最高为1.54亿港元。

置佳物业主要在香港从事物业管理、保安服务、设施管理及工程顾问服务,,截至2022年9月30日,其拥有在管项目22个,在管单位超过6.34万个,包括商业及住宅物业。

根据业绩承诺,置佳物业2022年-2025年四个年度,经审核营收分别约为1.28亿港元、1.43亿港元、1.65亿港元、1.89亿港元,扣非(且扣税)后净利润分别约为1519.22万港元、1558.00万港元、1948.44万港元、2220.40万港元,大致是金融街物业目前十分之一的体量。

金融街物业对收并购一向谨慎,不过其账上的资金并不少,2022年末其现金及现金等价物还余14.4亿元。