新城给自己换了对标对象 商业公募REITs何以破茧?

文|陈玲

新城的对标对象,已经从万达变成博枫。

在4月初业绩会上,新城控股董事长王晓松首次对外明确将对标博枫。他直言,博枫并不是单纯资管类公司,而是一家在不动产、基建、商业等有着产业综合运营能力的资产管理公司。

所以新城在研究多家成熟企业后,选择深度对标博枫。

这是全球规模最大的另类资产管理公司之一,全球资产规模超过7500亿美金,专注于房地产,基础设施,可再生能源以及私募股权领域,在中国的管理资产规模达130亿美元。

据了解,就盈利逻辑上,博枫主要通过管理私募股权基金和实体资产产生管理费;以及在管理的基金里直接持股,从分配给投资者的现金中获益。

将2023年定义为大资管落地元年,新城认为现在的时机已经成熟。一是,房地产行业处于重整阶段,开发商的角色和定位正面临切换,需要去做更为专业的事情,而不是像以前一样从资金、土地、销售等全链条覆盖。

二是,商业地产领域的REITs正处在方兴未艾阶段。王晓松认为新城有资格、有基础、有准备迎接它的到来。

当然,最为重要的是政策已有所支持,近期国家发改委、中国证监会同步拓展了基础设施公募REITs的可发行资产范围,商业地产首次被允许纳入基础设施公募REITs的试点范围,这也被认为是商业地产公募REITs终于迎来放开,大量具备充沛现金流的商业类地产物业有望通过REITs的发行,找到融资和退出的渠道。

但通往商业公募REITs的道路却不尽是坦途,相关物业需要解除抵押之外,还需要面临重组、税收等重重关卡。

商业REITs放开

3月24日,国家发改委发布规范高效做好基础设施领域不动产投资信托基金(REITs)项目申报推荐工作的通知,支持消费基础设施建设。当中提及,优先支持百货商场、购物中心、农贸市场等城乡商业网点项目,保障基本民生的社区商业项目发行基础设施REITs。

这也意味着,商业地产公募REITs终于迎来放开。

证监会和发改委分类调整了项目收益率和资产规模要求。发行条件要求,特许经营权、经营收益权类项目IRR原则上不低于5%,非特许经营权、经营收益权类项目未来3年净现金流分派率原则上不低于3.8%。

项目规模方面,其他基础设施项目仍沿用“当期目标不动产评估净值原则上不低于10亿元”的要求,而对于保障性租赁住房项目,通知调整了相关规模要求,“首次发行基础设施REITs的保障性租赁住房项目,当期目标不动产评估净值原则上不低于8亿元,可扩募资产规模不低于首发规模的2倍”。

但同时,《通知》强调,项目发起人(原始权益人)应为持有消费基础设施、开展相关业务的独立法人主体,不得从事商品住宅开发业务。严禁规避房地产调控要求,不得为商品住宅开发项目变相融资。

商业地产公募REITs的推出一直颇受市场关注,希望能够通过这一方式盘活地产存量资产,为优质商业物业的投资提供新的投资退出渠道。

从底层资产角度看,优质商业地产项目能提供稳定租金回报和较大的资产增值空间,所以适合作为REITs底层资产。

一般而言,公募REITs投资收益包括分红与二级市场资本利得,这取决于底层资产的运营收益及增值空间。优质商业地产项目可以产生持续稳定的租金收入,保障REITs分红收益。并且,优质商业地产依靠区位优势、专业运营管理等,具备较为可观的资产保值增值空间,有助于支撑二级市场价格。

所以,在美国、新加坡等成熟REITs市场,商业地产属于主流底层资产。据Nareit统计,截至2022年末,美国REITs总市值达到1.2万亿美元,当中底层资产为办公、零售或酒店的权益型REITs市值合计约占REITs总市值的22%。

新城所对标的博枫,便一直是资管方面的佼佼者。据了解,自2004年以来,博枫建立了全方位的债务和股权投资业务,通过22只私人房地产基金筹集约700亿美元。

其中,BPREP作为开放式美国核心增益型基金,自2014年成立以来,净回报率为14%,此策略在追求稳定回报的同时,享受资产增值带来的超额收益。核心增益型投资的地产类别与核心型相似,但其中部分地产可能需要改进或增值;负债一般低于资产的50%。BPREP的投资标的主要是美国高质量、拥有稳定现金流的地产项目,包括甲级写字楼、家庭公寓、物流物业、零售物业等。

亚洲方面,日本是亚洲最大规模的REITs市场,截至2022年末,日本61只REITs产品中,包含7只办公、4只零售、5只酒店类REITs。此外,30只多元类型REITs中有27只REITs的底层资产包含办公、零售或酒店。

在新加坡、香港REITs市场,据新交所统计,至2022年末,新加坡42只REITs中,办公、零售和酒店REITs数量约占48%,中国香港市场存续11只REITs,底层资产同样集中在办公、零售、酒店、物流等商业地产。

新城资管漫途

商业地产公募REITs的放开,不仅丰富了投资产品,且对部分房企具备相当意义。持有大量商业地产的新城便是其一。

在业绩会上,新城管理层称2023年为公司“大资管落地元年”,并表示在积极沟通,希望尽快将REITs做成。

“这样从投融建管退能够形成一个闭环,我相信资金还是会向不动产这方面来流入的。”王晓松表示,发改委要求REITs未来三年派息率不低于3.8%,公司基本上三年以上的广场都能够满足。

而在资管平台搭建上,新城也早已有所准备,包括2022年底,新城对集团及各事业部总部进行组织升级,集团总部定位为战略总部、投资总部、风控总部,整合投资、资本、资管、人力、财务、法务等职能;地产开发事业部负责全品类地产开发、代建;商业管理事业部负责全品类商业管理,强化商业深度运营相关职能。

这一次组织架构的调整,也是为支持大资管战略落地。

其实,新城很早就已开始探索资管,如融资方面的各类资产证券化产品到经营性物业贷,追踪REITs则可以追溯到2019年,彼时新城曾向有关部门提交了方案。

2021年,新城正式在新交所尝试发行REITs,计划以境外控股子公司间接持有的、主要位于长三角区域和部分二线省会城市的9个商业物业作为底层资产。而后遇上的,便是行业调整及下行,商业REITs的出海也就这样不了了之。

如若商业不动产REITs上市,将利好于新城此类持有大量商业不动产的房企,最显著的便是能够回笼资金,改善资产负债表。

2022年,新城商业运营总收入首次超百亿为100.06亿元(包含:商铺、办公楼及购物中心的租金、管理费、停车场、多种经营及其他零星管理费收入),同比增长15.82%,占公司业绩贡献比重逐步提高。

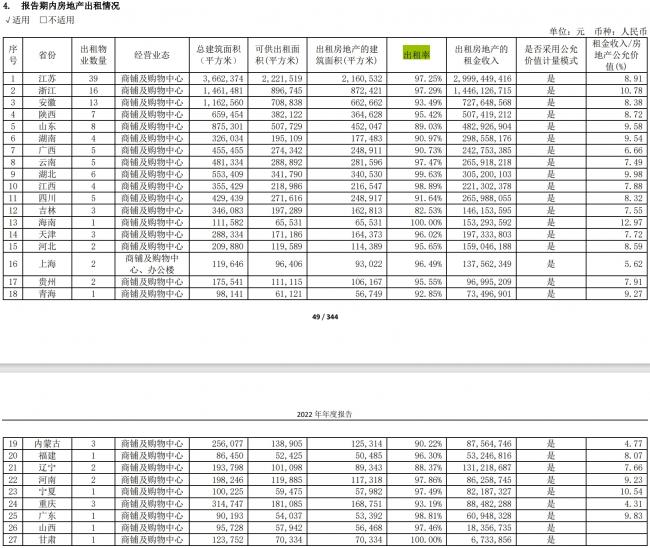

期内,新城控股新开业15座吾悦广场,当中包括南昌等11座重资产吾悦广场。截至报告期末,新城在全国140个城市布局194座吾悦广场(157座重资产,37座轻资产),已开业及委托管理在营数量达140座(126座重资产,14座轻资产),开业面积达1319.74万平方米,出租率达95.13%。

出租率方面,2022年末新城的出租率达95.13%。在新城控股统计的141个出租项目(公司持有的已开业吾悦广场为126个,管理输出的已开业吾悦广场为14个,以及上海新城控股大厦B座办公楼 )中可以看出,新城控股的商业物业主要布局在长三角区域,江苏、浙江、安徽三省的出租物业数量分别为39个、16个和13个。

数据来源:企业公告

然而,要想成为博枫,关键在于是否能够通过专业运营管理水平,提升资产经营回报和估值,这也是为什么新城于业绩会上,重点提及提升深度运营水平的原因。

王晓松介绍,2022年新城专门做了深度运营和回归本质,从空间运营转变为用户运营,从招商思维转变为经营思维,从客流营造转变为用户的服务,从而构建以用户为核心,满足业主、商家、用户和商管等多方价值诉求的新型价值关系。

那么,是否所有持有商业地产的企业都愿意发行商业REITs呢?这或许取决于企业回笼资金再投资项目的收益率。换言之,若发行后再投资回报率低于现阶段收益率,则不如持有资产获得稳定现金流。

以新城为例,企业发行公募REITs回笼资金意愿较强,另一方面,民营房企在商业地产企业融资中并不占优势,2022年新城控股整体平均融资成本为6.52%,但华润置地、中海、万科、大悦城的融资成本同期分别为3.75%、3.57%、4.06%及3.97%。

华创证券举例,假设某商业资产土地+建安成本为10亿元,每年运营回收5000万元现金流,通过发行公募REITs获得15亿元的现金,若再投资回报率仅有3%,每年仅可收回4500万元,则原始权益人的合理原则应该是持有而非REITs化。

国央企融资成本较低,REITs要求回报率若高于融资成本,则国央企在负债可控的情况下,理性选择是用负债而非发行REITs。

商业REITs痛点

从现实操作来说,有希望发行商业不动产REITs的公司,需要具备较大的底层商业物业融资空间。

现实情况是,在2021年后,部分资金压力大的企业,已通过其投资性房地产进行抵押、经营性物业贷、CMBS等融资,底层资产形成大量抵押和股权质押。据悉,新城控股有近50座广场没有进行相关融资。

分析人士指出,公募REITs交易架构的核心,在于底层资产的真实出表和出让,将项目公司股权转让,理清存量负债,并且注销相关抵押。

以中金普洛斯REIT为例,青岛普洛斯与交行青岛分行有贷款合作,也对该项贷款做出抵押担保。在推进中金普洛斯REIT之前,青岛普洛斯征求到交行同意,提前偿还贷款本息,并注销抵押担保。

新城控股管理层也表示,推进商业REITs在具体操作技术性环节还有包括税收、重组在内的很多问题。“从新城的情况来讲相对比较简单,至少重组过程不会那么复杂。”

如他所言,商业地产REITs的发行还面临着重重关卡。

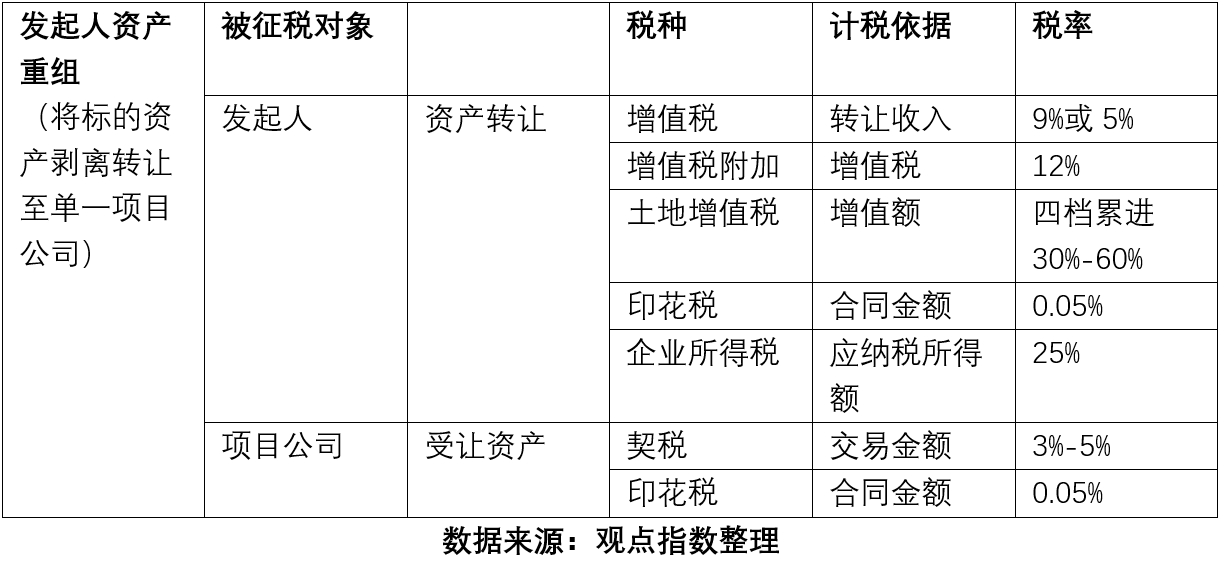

华创证券在研报中提及,商业地产REITs的发行就面临高额的土地增值税。一般来说,在发行REITs前,需要单独将商业地产放入新项目公司,以保证权属清晰。

所以,商业地产REITs发行需要进行资产重组、股权转让两个步骤。第一步,原始权益人对拟入池资产进行拆分,得到单一控制资产的项目公司;第二步,设立资金支持专项计划,收购项目公司股权。

如果商业地产所在公司仅持有单一商业地产资产,则不涉及资产重组问题。

比如,2022年华润发行保障性租赁住房公募REITs,华润在公开市场获取R4租赁用地之时成立专门项目公司,所以后续发行公募REITs不涉及资产拆分问题,避免了土地增值税。

但若项目公司同时持有标的资产外其他资产,就需要将标的资产剥离至新项目公司,这就会涉及到土地增值税,税率则为增值额30%-60%。

有分析人士指出,围绕消费属性强的强二线、一线城市资产,将更容易受到市场的追捧,也更容易作为首批商业地产REITs的标杆。

从这一方面来说,低能级城市为主的新城吾悦广场则不一定具备优势。“正如第一批公募基础设施REITs,特别是保租房REITs一样,最早一批推出的资产,一定是权属清晰、理清过往融资的,也一定是运作现金流稳定和抗风险能力强的资产。也只有这样,才能让第一批的商业地产REITs的投资者,有信心支持该部分资产盘活。”