83家!西南区域2023年一季度首店报告出炉,零售业态占比过半

随着商务部定调2023年为“消费提振年”、年初经济和商业氛围快速复苏,2023开年以来,全国各地乘胜追击,发布一系列政策措施加速推进消费市场复苏。作为新消费、新场景、新业态的重要一环,“首店经济”的大力引进也是各大城市恢复消费市场的重要举措之一。

据赢商网不完全统计,2023年一季度西南区域共迎来83家品牌首店开业。(统计数据为重点购物中心监测数据及项目方反馈的一季度开业首店,如有遗误,欢迎指正)

#01

首店城市分布

四川成都领衔

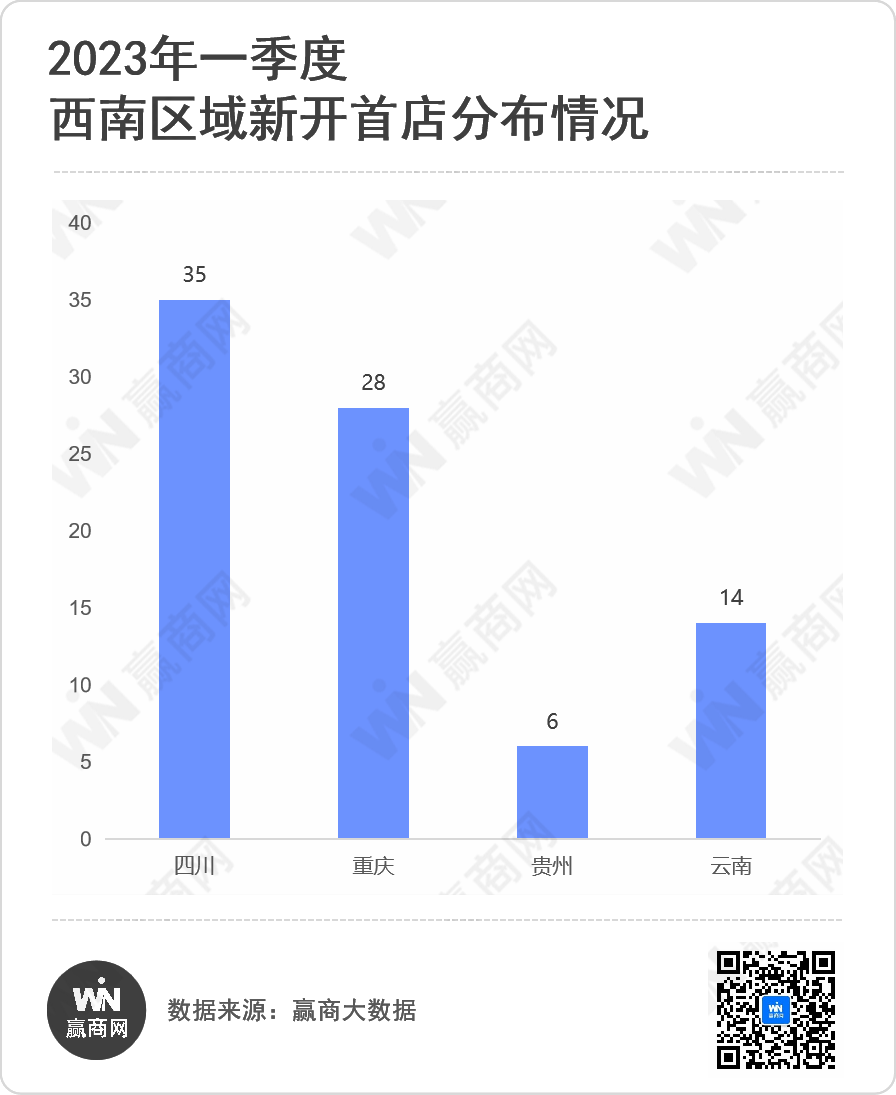

从首店数量来看,四川共计35家品牌首店,占比42%;重庆一季度开业首店28家,占比34%,首店数量较去年上涨87%;贵州开业首店数量6家,占比7%;云南首店数量14家,占比17%。

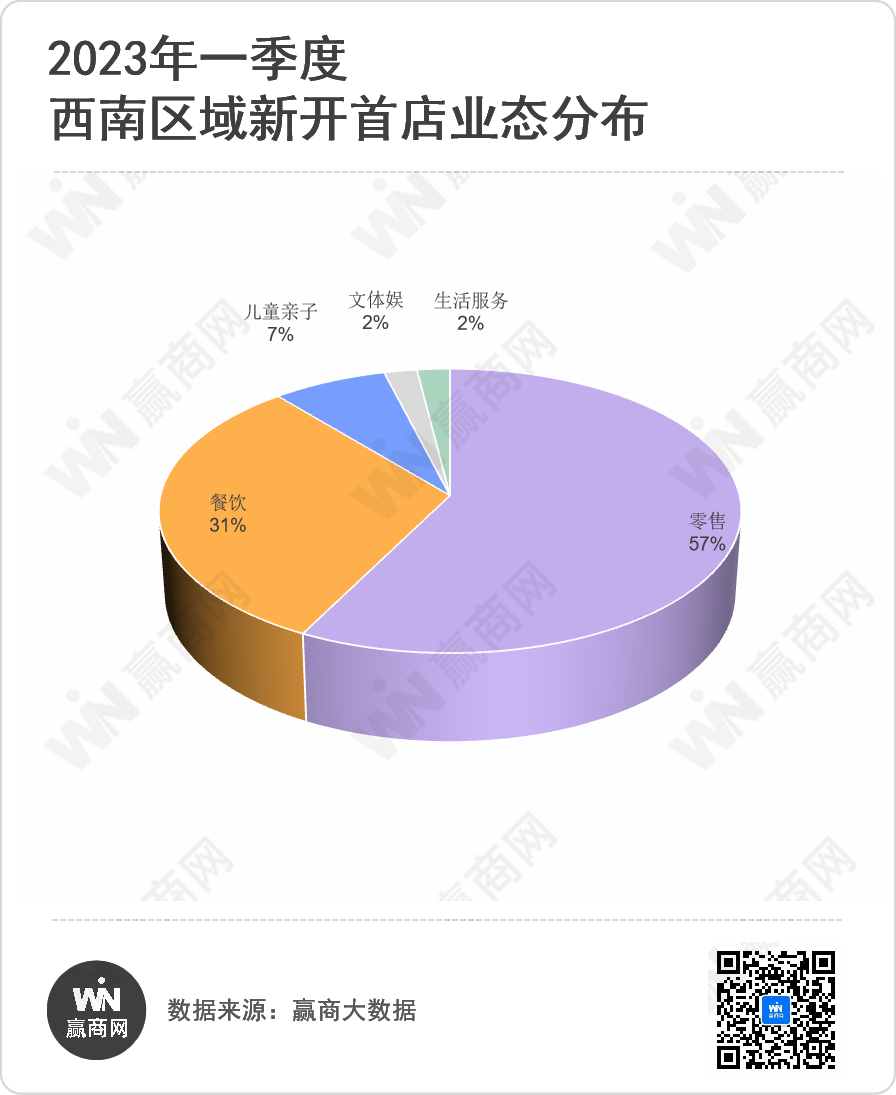

相较于去年同期,数量上除重庆增加4家品牌首店外,其余三省均有不同程度减少。从首店业态来看,西南区域2023年一季度首店中,零售业态一马当先,占比57%;餐饮业态位列第二,占比31%;文体娱、儿童亲子与生活服务三大业态共计占比11%。

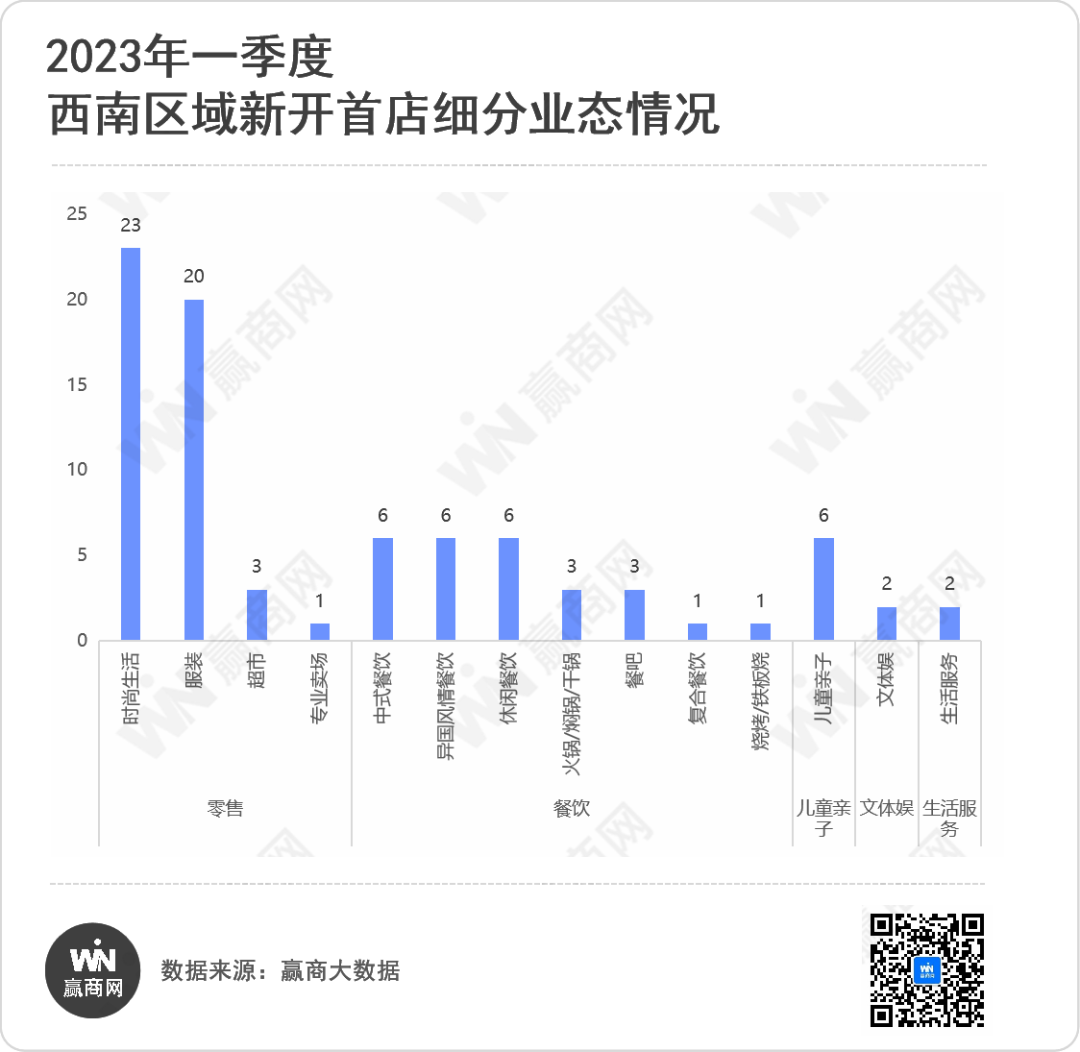

从细分业态上看,和去年同期相比,零售业态仍旧以时尚生活与服装为主,超市与专业卖场占比势微;餐饮细分业态变化显著,中式餐饮与异国风情餐饮奋起直追,数量已与去年同期占比最大的休闲餐饮齐平。

从首店级别来看,西南区域83家新开品牌首店中,全国首店13家、西南首店22家、省份首店14家、城市首店34家。值得注意的是,13家全国首店中,成都7家,重庆5家,昆明1家,可见成渝两城依旧是西南区域最受品牌重视的城市。

从品牌门店类型来看,除首进品牌外,旗舰店、体验店、概念店、形象店在一季度共开出26家,占比31%。其中,成都万象城引进的6家品牌首店中有4家为非标店,即Razer体验店、Manner coffee、华硕融合店及潮宏基非遗花丝概念店。此外,成都IFS引进的奢侈品牌CASA LOEWE罗意威之家,及重庆IFS引进的潮流数码类品牌门店Leica旗舰店等高品质非标店,也是各大购物中心打造首店经济的重点对象。

标准店中,成都REGULAR源野引进的Tagi.获得了众多关注。该品牌成立于2019年,是上海的小众设计师品牌,去年曾在成都REGULAR源野开过快闪店。目前,Tagi. 已形成电子配件、包包、配饰、日常生活用品、衣物、餐具等多个产品类目,售价从几元到近千元不等,视觉上色彩缤纷,造型夸张,而功能上是又贴合生活的实用物品,颜值与实用兼顾,精准地拿捏着时下的年轻消费力。

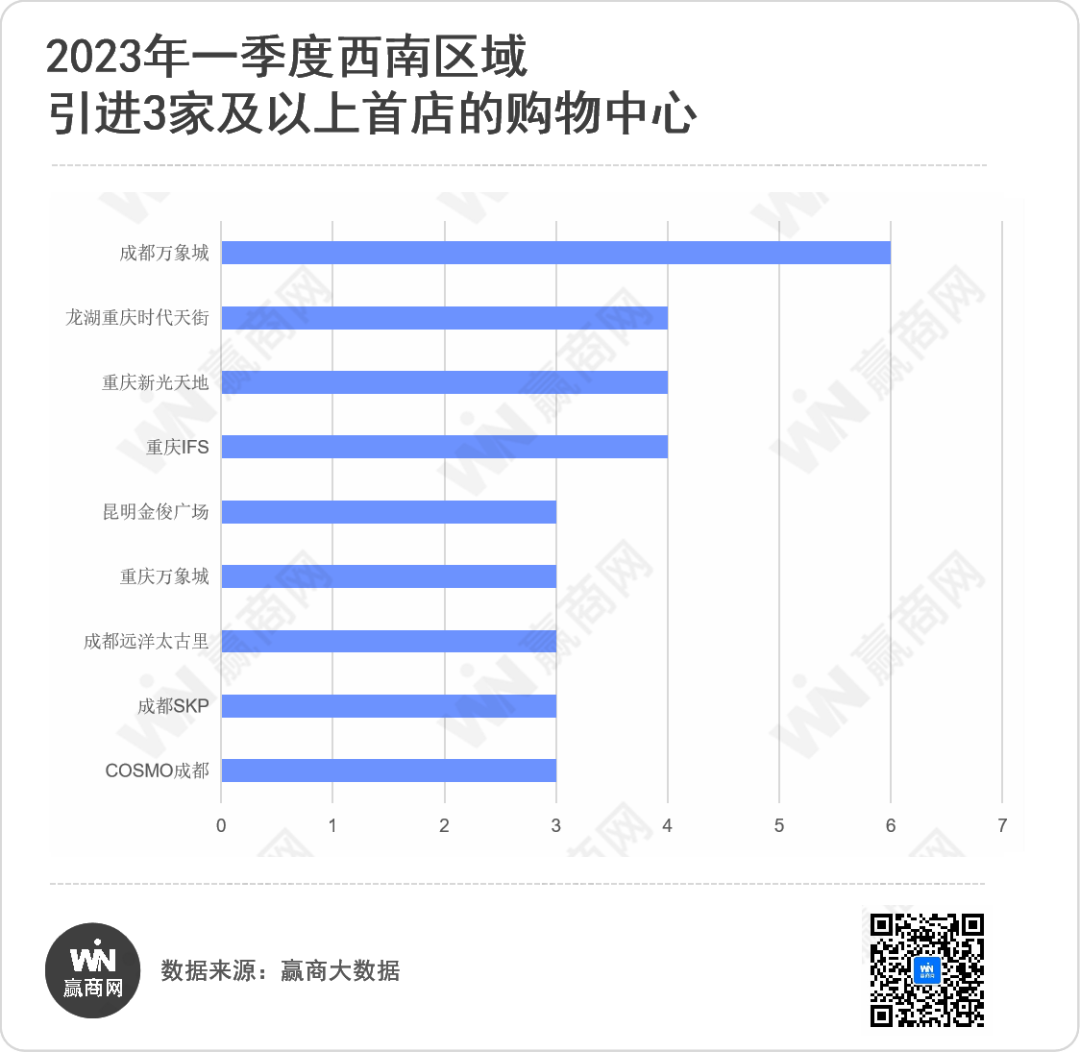

从商场落位情况来看,成都万象城一二期共引进6家品牌首店;紧随其后的是龙湖重庆时代天街、重庆新光天地、重庆IFS,分别引进了4家品牌首店;重庆万象城、昆明金俊广场、成都远洋太古里、成都SKP、COSMO成都各引进3家品牌首店。

#02

重庆首店业态多元化发展

贵州下沉市场受品牌关注

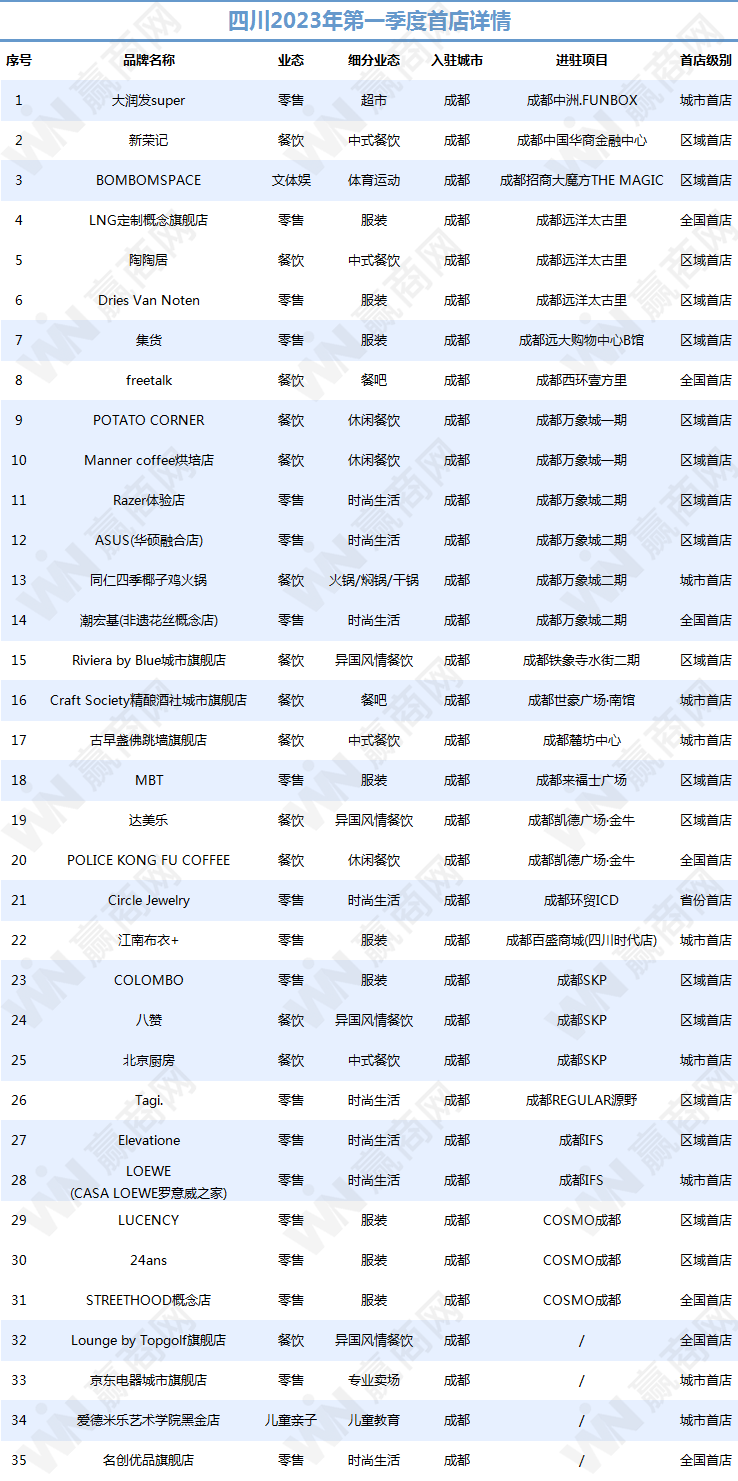

// 四川

2023年一季度四川有35家品牌首店开业,均入驻成都。业态来看,成都一季度开业首店中,零售19家、餐饮14家,分别占比54%、40%。细分业态上,服装与时尚生活占据主力,再次印证“时尚之都”之名。

成都首店级别来看,全国首店7家、西南首店18家、省份首店1家、城市首店9家,从全国首店与西南首店的数量来看,无论是政策与营商环境,还是市场接受度及辐射能力,都吸引着国内外各大知名品牌落址于此。从首店入驻项目来看,成都万象城以6家首店遥遥领先,成都远洋太古里、成都SKP、COSMO成都各3家首店开业,紧随其后。

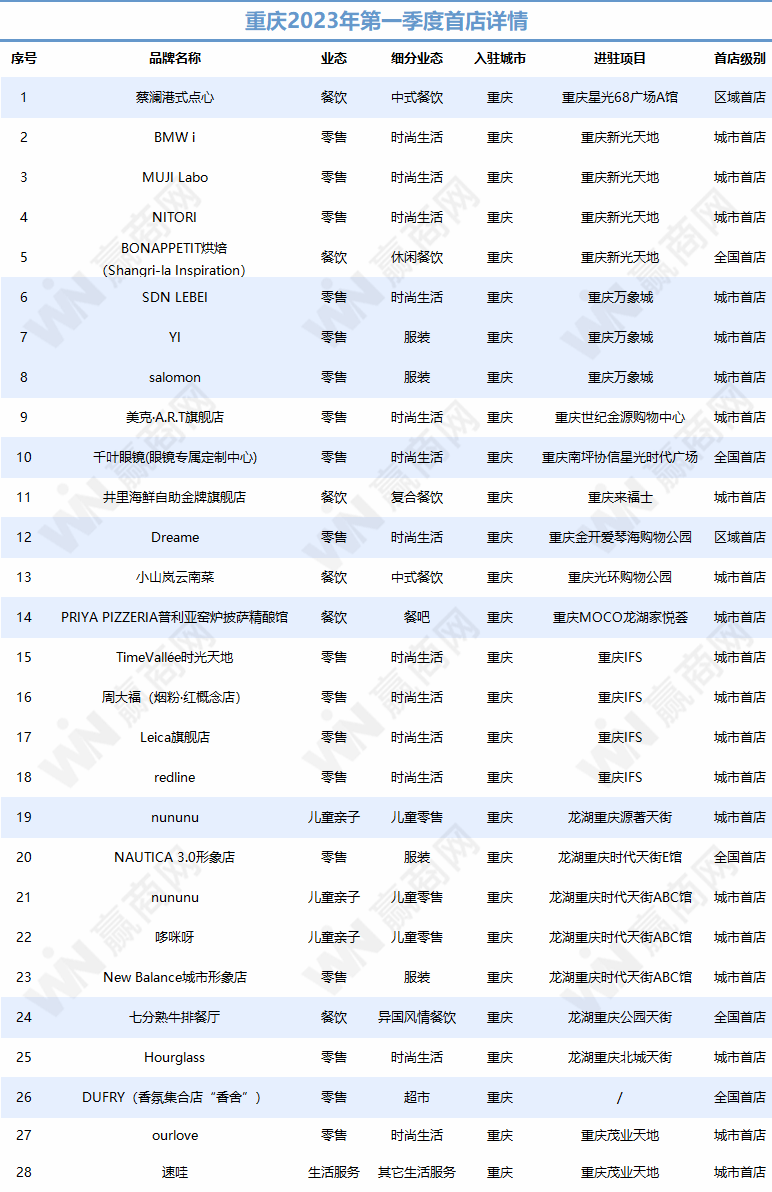

// 重庆

重庆2023年一季度迎来28家品牌首店,全国首店5家,西南首店2家,城市首店21家。今年以来,在大力推进国际消费中心城市建设的政策背景下,重庆各大行政区加码首店经济,开通绿色通道并予以资金扶持等利好政策,极大提升了重庆首店经济活跃度。

从业态来看,28家首店中6家为餐饮业态;零售业态引入17家,占比65%。细分业态中,时尚生活12家占据主力,从“吃货之都”变身“时尚宠儿”,重庆的“城市人设”正朝着多元化方向发展.

从首店入驻项目来看,龙湖重庆时代天街、重庆新光天地、重庆IFS各4家首店入驻,是各大品牌眼中的香饽饽;重庆万象城引入3家首店,位居数量排行第二梯队。

// 贵州

一季度贵州共计6家首店开业,其中省会城市贵阳占据5家,黔南州都匀市1家。首店能级来看,6家首店均为省份首店。值得注意的是,从去年开业于贵州的首店来看,省会城市已不再是品牌进驻的唯一选择,越来越多的品牌开始重视下沉市场,甚至愿意将区域首进、省份首进的门店开设其中。

业态上看,6家首店中4家首店为零售,儿童亲子与生活服务各占其一。从进驻项目来看,贵阳亨特城市广场开业首店数量最多。

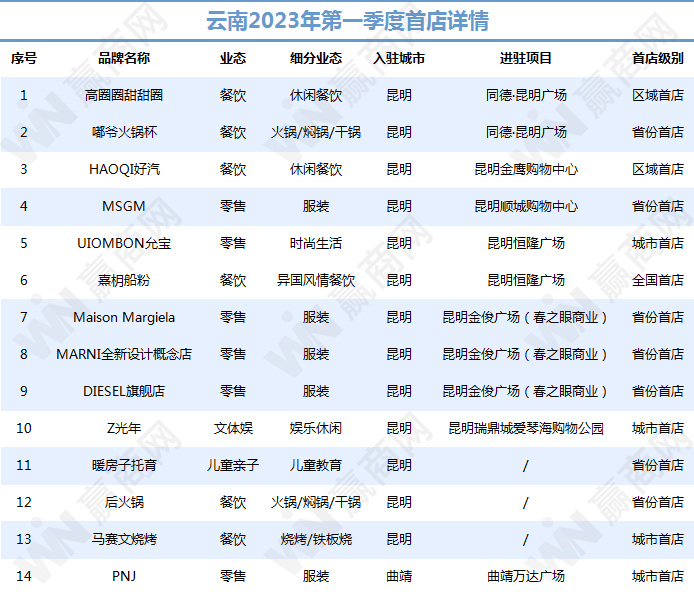

// 云南

云南一季度共迎来14家首店开业,首店能级来看,共1家全国首店,7家省份首店,2家西南首店,4家城市首店;业态来看,和其他城市零售业态占据主导地位不同,云南首店零售业态与餐饮业态数量旗鼓相当;从首店进驻项目来看,去年12月开业的购物中心昆明金俊广场(春之眼商业)以3家首店的数量领先于其他商业项目。

总体来看与贵州不同,能级较高的首店集中于省会城市昆明,这与城市集中的消费力、政策倾向与营商环境、交通便捷度等因素密不可分。

结语

无论首店数量还是首店能级,西南区域一季度的首店成绩无疑为2023年开了个好头。成都凭借商圈、商业项目与消费市场的优势,亮眼依旧;同期,重庆凭借国际消费中心城市建设的政策加持,也正在大放异彩;贵州与云南除两座省会城市稳打稳扎以外,下沉市场奋起直追。

随着消费市场逐步恢复,市场的积极反馈叠加政策利好,有助于加速品牌的扩张,同时随着新商业项目的入市,新一波首店经济高潮将会来临。