谊品生鲜不做生意,只做“风口”

作者 | 金诺 编辑 | 鹤翔

出品 | 零售商业财经 ID:Retail-Finance

近日,关于谊品生鲜闭店、倒闭等相关新闻频频被爆出。

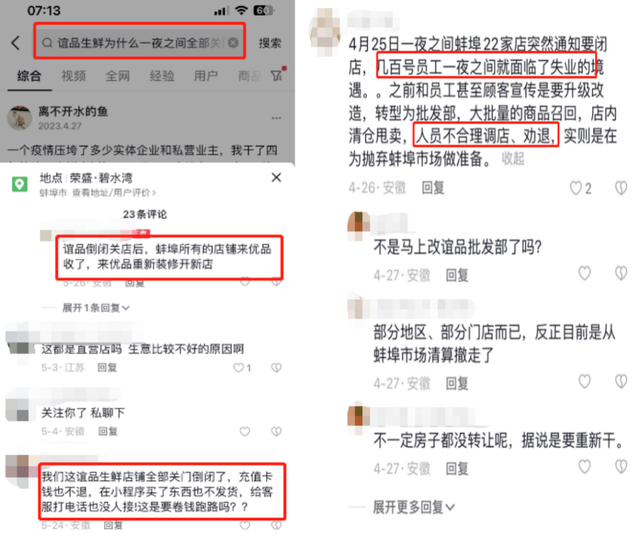

在抖音上搜索关键词“谊品生鲜”就会出现关于“谊品生鲜为何在一夜之间全部关店”的词条,不少IP地址显示为安徽的博主发布了关于在安徽蚌埠谊品生鲜22家门店一夜之间全部关店、几百号员工失业等视频。

视频画面显示,谊品生鲜门店中聚集着身着制服的员工,发布视频的博主称“蚌埠的谊品生鲜一夜之间闭店,店内员工一夜失业,面临不合理调店和劝退,甚至胁迫欺骗员工签离职报报告。”

还有网友在视频下方吐槽道:“我们这边谊品生鲜店铺全部倒闭了,充值卡钱也不退,在小程序买了东西也不发货,给客服打电话也没人接!这是要卷钱跑路吗?”

图源:抖音

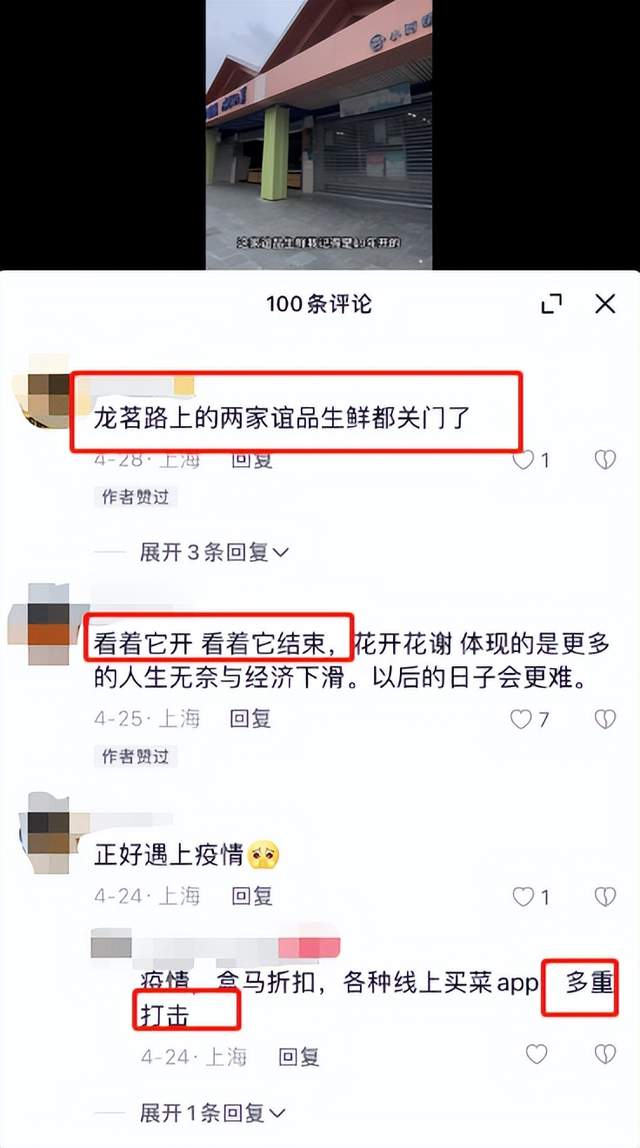

当然,评论区也有不同的声音称,谊品生鲜关店只是转型为批发部,而且只是部分地区和部分门店而已。”

在事实面前此番言论自然不攻自破,谊品生鲜大本营安徽尚且面临“大溃败”,其他城市会好到哪里去?果不其然,上海、南京等地谊品生鲜接连被爆出闭店的消息。

图源:抖音

这家曾经被誉为“生鲜界的拼多多”,巅峰时候曾经拥有超千家门店且遍布全国的生鲜连锁品牌,甚至在2021年还传言要预备上市,如今却被质疑要卷钱跑路。从业务模式来看,由曾经火爆的生鲜赛道转向当下火热的折扣、批发业态,足见其定位摇摆、打法盲目。

不做生意,只做“风口”的谊品生鲜,动荡背后究竟发生了什么?

01 疯狂“加法”寻出路,盲目追风不断转型

谊品生鲜走下坡路的趋势其实早已有迹可循。

一是门店数量与规模增速的大幅下滑。

谊品生鲜2013年在合肥诞生,历经10年,逐步扩张至全国13个城市。从2017年到2021年,虽然门店数量一直在增长,但扩张增速却逐年下降。

图源:创投PLUS

整体来看,门店数量在2021年到达顶峰(1800家),此后扩张增速由正转负,进入收缩转型期。公开资料显示,2022年5月谊品生鲜门店已降至1500家,再结合今年大幅闭店的消息,该数值只会更低。

重心投放上,谊品生鲜在2022年也有所收缩,运营核心主要集中在合肥、武汉、福州三个省会城市,以节省运营成本。

二是业务形态不断转型调整。

当一个品牌的盈利模式确定且稳固的时候,在业务成长期大多倾向于做减法,反之亦然。

谊品生鲜的多次转型是做各类无序的“加法”,仿佛一头误入玻璃瓶挣扎的无头苍蝇,慌乱中透露出对新形势的焦虑与无力感。

正是在门店规模下滑的2022年,谊品生鲜推出了第四代门店,Slogan也从之前的“好生活不贵”摇身一变成为“活着的菜”。

从门店装修和商品品类来看,四代店瞄准了年轻消费客群。生鲜产品从之前的品类摆放变成了(烧烤、夜宵、晚餐等)场景分类,还引入了20%的网红商品。

谊品生鲜押注“消费升级”极力讨好年轻人,却不曾想希望再次落空。

门店与规模缩减让谊品生鲜引以为傲的价格优势荡然无存,跟不上时代的“消费升级”不仅没能让谊品能够更好地“活下去”,反而加速了其“死亡”。

图源:网络

伴随着业务收窄,人力成本的控制导致在四代门店升级提倡的大店模式之下,单店近400平的人员配置却远远不够,就这导致了看似精致高大上的门店背后,是无法匹配定位的混乱管理。

新业态还未顺利运营一年,谊品生鲜再次转型,将合肥部门门店转型为“谊品批发部”,Slogan也从“活着的菜”改为“一件也批发”。此次转型大大弱化了生鲜品类,连名字都放弃了“生鲜”二字。

图源:网络

上一次转型蹭消费升级的风口,这次转型又打起了全品类折扣店的主意。什么在风口上,就做什么生意。盲目跟风之下,依靠生鲜起家的谊品甚至不惜抛弃“生鲜”。

可见谊品生鲜并未形成自身独有的发展战略,相反,频繁追随风口以求短期红利的背后,拿融资、割韭菜的“野心”渐显。

02 赛道快速降温,谊品资本“失宠”

纵观谊品生鲜近两年的转型和战略收缩,一方面是盲目跟风、全盘皆抄的结果,另一方面说明谊品正面临着极大的经营压力,尤其是盈利上的问题导致它做出接连闭店、弱化生鲜定位的调整。

这和生鲜赛道整体的降温密切相关。

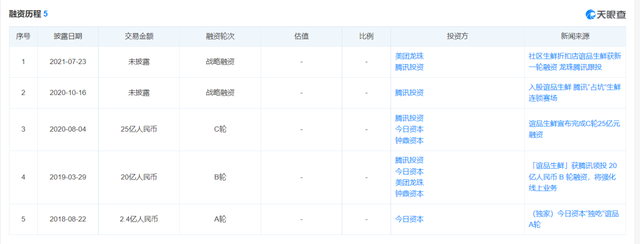

2018年-2020年,谊品生鲜可谓是资本的宠儿,大部分融资获得时间都在那三年,但是近两年却再无任何资本助力。

图源:天眼查

截至目前,谊品生鲜共计得到五轮融资。从2018年A轮2.4亿,到2019年B轮20亿,再到2020年C轮25亿和战略融资,最近的融资是2021年由龙珠资本和腾讯的共同投资,金额未公开。

相较于此前融资,最近一笔融资可能是金额不够大,谊品生鲜罕见地未公开金额。

在盈利模式尚未跑通的情况下,谊品生鲜一直借着资本“输血”维持生计。这也意味着,一旦资金链出现问题,极有可能成为第二个“每日优鲜”。

当我们聚焦谊品生鲜快速扩张的那些年,或许能从中找出其由盛转衰的原因。

谊品生鲜最初与其他生鲜平台无异,成立初期的差异化竞争力体现在“价廉”。

那时,谊品生鲜的商品价格比商超还要再低20%左右,因此也被称为“生鲜界的拼多多”,这是其早期快速出圈的最大优势。

图源:网络

2018年之后,背靠着多轮融资的谊品生鲜开始扩张,于2019年全面推行门店合伙人模式。这种独特的运营模式让谊品生鲜加速扩张,但也为后期发展埋雷。

事实上,这套合伙人模式与永辉颇有渊源,毕竟谊品生鲜创始人江建飞曾经任职过永辉的高管,可以说这是江建飞从永辉超市那边“抄”来的作业。

谊品生鲜创始人江建飞 图源:网络

门店合伙人模式,指即使没有投资的店员都可以成为谊品某门店的合伙人,每月按投资比例分红。

据谊品生鲜员工透露,当时的门店往往有六成是由总部出资,剩下的四成由店长投入,以及再下级的课长投入数万元,随后门店经营按照股权比例分红。

这种模式在扩张时期效率惊人,因为作为合伙人享有分红的员工将会更加注重生鲜商品的损耗来减少成本,员工的主动性被充分调动。

根据公开资料,以谊品生鲜某家门店为例,在实行合伙制后该店生鲜损耗由2%降至0.5%,效果显著。成本控制后,利润回报的增长更加激发了合伙人的工作热情,也吸引更多员工成为合伙人。

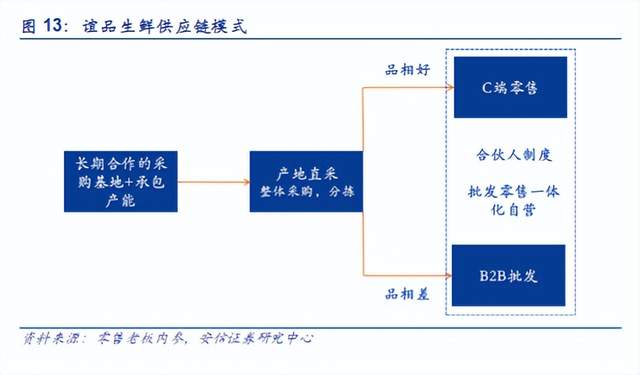

这套体系确实利于谊品生鲜早期的规模化扩张,且模式不仅被应用于门店运营,后来还被逐步用于供应链上。

图源:安信证券研报

据了解,谊品生鲜与多个农产品采购基地签订合伙人协议,推行风险共担、利润共享的新模式。

原理与门店合伙人类似,在营收增长、业绩增长的时候,该模式既能激发多方的积极性,又能有效控制生鲜的损耗和采购价,可谓多赢。

什么火热做什么,什么有用就抄什么,一味地模仿复制,谊品生鲜却忽略了自身平台定位与永辉超市庞大的规模差距。

毕竟这套玩法是建立在营收增长、合伙人能利润共享、快速回本基础之上的,一旦营收下滑,规模收缩,该模式就会像没有手刹的汽车,失控并快速滑坡。

当门店业绩与盈利能力不达预期后,成本投入打了水漂的同时还要承担损失,享受不到稳定收益的合伙人们发现还不如打工的收益高,这套激励模式便失效了。

此外,门店规模萎缩让谊品生鲜的议价能力大不如前,失去价格优势又面临各路实力强劲的对手,门店客流量一再下滑,由此陷入恶性循环。

2021年成为谊品生鲜发展分水岭,一位谊品生鲜曾经的合伙人表示,在2021年后谊品生鲜逐渐加大了对盈利能力的要求,各种政策和调整也随之而来,“后面分红越来越少,甚至不分红了。于是越来越多人离开,店长也经常更换,整个团队的凝聚力都没了,自然一切都开始下滑了。”

03 上市恐成泡影,食安问题屡见不“鲜”

2021年不仅是谊品生鲜业绩转折元年,也是其在资本动向上“由盛转衰”的节点。

在同年7月谊品获得来自龙珠、腾讯战略性融资后的三个月内,谊品生鲜的股权架构发生了重大变化。

图源:天眼查

作为谊品生鲜的国内运营主体,重庆谊品弘科技有限公司的股权由香港注册的YI PIN HONG LIMITED全资掌控,并且此前的11位股东全部退出母公司。

这种由境外公司进行转移股权搭建VIE架构,正是国内公司在境外上市的常用手段,说明在2021年谊品生鲜就已经在准备境外上市的事宜。

然而,谊品生鲜从未正面回应过上市传闻。这次股权变动已过去快两年,又叠加最近闭店的消息,谊品生鲜短期内上市大概率无望。

商业的战场没有硝烟却无比残酷,“生鲜+社区团购”这个在疫情时期被推上资本风口的赛道,大浪淘沙下的幸存玩家屈指可数。

如2021年7月破产的同程生活、同年9月宣布退出的橙心优选、2022年解散跑路的每日优鲜等,都成为了赛道红利消散后的泡影。

此外,互联网大厂旗下的买菜业务也在各自生态下快速生长,社区生鲜领域的钱大妈和明康汇,还有受年轻人追捧的Costco、山姆会员店等强劲对手,无一不抢夺着生鲜领域的大蛋糕。

生鲜虽拥有高频、刚需的特点,但伴随着居高不下的损耗成本和履约费用,也始终是一门难做的生意。现阶段,无论是烧得起钱的大厂还是小玩家,都将发展重点放在了盈利能力上。

毕竟当资本的潮水褪去后,盈利能力就是判定它们是否在裸泳的关键。正如谊品生鲜创始人江建飞所言:“盈利是扩张的前提,资本只能做一个助推。”

既没有验证盈利模式又缺乏资本助推,如今,谊品生鲜不断萎缩的规模正在验证他所说的话,走下坡路无可避免。

也许上市能短期掩盖其发展无力的真相,但远水解不了近渴,目前各种不利局势在根本上也很难支撑其成功上市。

更火上浇油的是,谊品生鲜的各种试错转型只是在自断退路,削弱低价优势和弱化生鲜属性都是在把仅剩不多的优势活生生砍断。

问题是连主营业务的盈利模式都跑不通,砍断优势后的谊品生鲜又哪来的第二曲线?

当生鲜赛道这个最大的风口过去之后,谊品生鲜就如同失去了一直依仗的主心骨,根本无法沉淀下来好好做生意,也就导致多起食安事件接连发生,引发舆论风波。

今年5月,安徽省市场监督管理局发布通告,披露安徽合肥的谊品生鲜安粮城市广场门店中所销售韭菜,其中的重金属镉(以Cd计)含量不符合食品安全国家标准规定。

这类食安问题在谊品生鲜上屡见不鲜,就在2022年6月,谊品生鲜上海一门店被抽检出售卖泥鳅含有恩诺沙星药物含量超标6倍;同年1月,谊品生鲜宁国路门店也被曝光其销售的鳊鱼中含有超过食品安全标准的兽药残留含量,导致被罚款2万元。

图源:上海市场监管官微

连最基本的食品安全都无法保证,又怎么敢以“生鲜”作为品牌招牌呢?

内忧外患之下,“上市”一事更像是空中楼阁,眼下的谊品生鲜首要任务就是想办法“活着”。