连续12年营收净利双增,比音勒芬的“十亿生意经”

作者 | 晶敏

今年第一季度,服装行业迎来了“春天”。据不完全统计,目前已披露财报的 25 家上市企业,营收净利均获得不同程度的增长。

其中,刀法研究所注意到一个增长尤为突出的品牌——比音勒芬。

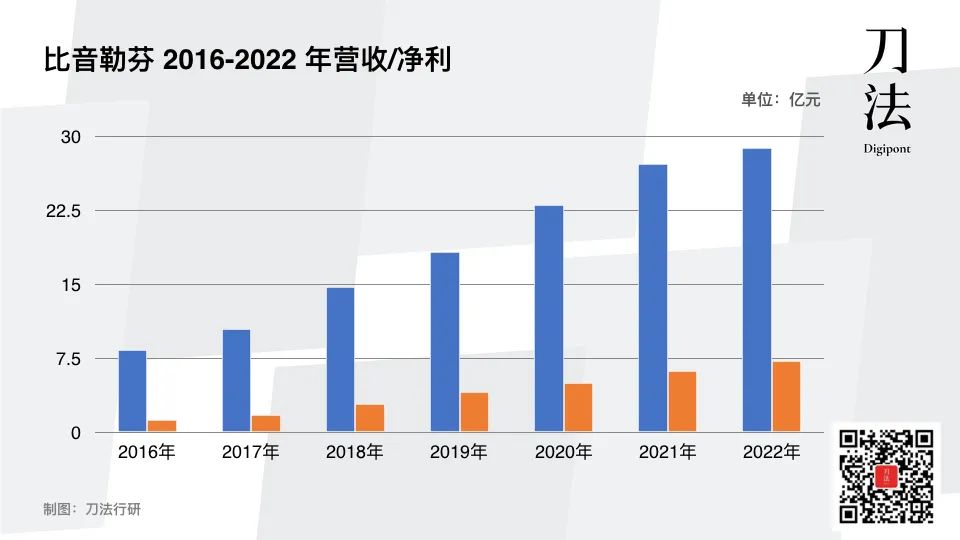

2023 年第一季度,比音勒芬营业收入同比增长 33.13% 至 10.79 亿元,净利润同比增长 41.36% 至 3 亿元,远高于行业平均水平。更加值得一提的是,比音勒芬在高尔夫服饰这个较为小众的市场,已经连续 12 年实现营收净利双增。

比音勒芬成立于 2003 年,当时的高尔夫球市场一片空白。2011 年-2015 年间,高尔夫行业受政策管控影响而发展缓慢甚至倒退,球场数量和核心人口均有所下滑。但比音勒芬在这期间的营收依然保持着 25.5% 的复合增长率,净利润增长率更是达到 29.1% 。

刀法研究所进一步调研发现,比音勒芬产品单价普遍在 1000 元以上,并且在高尔夫圈层、商务男士人群中养成了极高的用户粘性。尤其是在部分三四线城市的用户心中,被认为是高端品牌。

但更多人对它的印象,可能仅限于机场和高铁站的偶然一瞥。甚至还会疑惑,这些看起来老气、过时又昂贵的衣服,究竟是谁在买?

一边被吐槽丑,一边品效双收,为何两种极端的状态会同时出现在一个品牌身上?带着这个好奇,刀法研究所深入研究了比音勒芬自 2016 年上市以来的财报及经营、营销策略。我们发现,比音勒芬虽然起步于线下渠道,却是一个典型的“人群品牌”样本。它对核心人群的精细化运营,有诸多值得借鉴之处。

01

抓住被忽略的“消费潜力股”:中年男人

在比音勒芬成立的 2003 年,国内互联网行业尚处于爆发前夜,服装行业依旧是渠道为王。但比音勒芬并没有选择以大面积铺渠道和投放广告的方式占领市场,而是选择了高尔夫运动这一切入口,建立精细化的产品和营销体系,从而拔高品牌势能。

人群品牌的第一步是确定精准人群,并根据人群特征开发产品。在这一点上,定位高端运动服饰的比音勒芬选择了消费鄙视链最底层的人群——中年男人。

尽管以现在的眼光看,这似乎并不是一个明智的选择。但对于比音勒芬而言,确是品牌定位指导下的最优解。

比音勒芬主营高尔夫服饰和高端休闲服。而高尔夫运动至今被视为高端运动,背后的人群以中高收入的男性为主。他们是改革开放红利下“先富起来的一批人”,有经济实力,在转变阶层之后又亟需获得社会学意义上的肯定。而这种身份认证在消费层面上,大多是通过买“牌子货”实现的。

基于“新富”们对于贵价商品的需求,与国内高端品牌稀缺的矛盾,比音勒芬摸索出一条小众但高潜力的增长路径。

由于高尔夫人群与商务男士高度重合,常年出差、很少逛商场或网购,消费决策成本低、目的性强,且愿意为品牌支付溢价。因此,比音勒芬选择专业高尔夫服饰和商务风格 T 恤为主打产品,定价在千元以上。产品设计上,邀请奢侈品牌、国际高尔夫品牌设计师。原料采购来自意大利、韩国、日本供应商,和奢侈品品牌共用供应链。

同时,比音勒芬打出“中国唯一高尔夫品牌”的标签,精准狙击商务男士。而这人群“懒得挑”的消费习惯又为比音勒芬同时带来了高客单和高复购率——许多用户买了一次觉得产品质量还不错后,便会一直购买。

成立至今,T 恤一直是比音勒芬的“超级品类”。财报显示,比音勒芬的上衣销量占比稳定在 50% 左右。2022 年,比音勒芬打出“T恤小专家”新 slogan ,进一步稳固品类=品牌的第一联想。

此外,差异化的细分定位使比音勒芬在高尔夫服饰这一专业赛道上一骑绝尘。据中国商业联合会、中华全国商业信息中心统计显示,比音勒芬高尔夫服装在 2018-2022 年间,连续五年为品类占有率第 1 。

不过,产品设计太过精准也带来了一定副作用——不符合大众审美。如今消费品牌们追捧的千禧一代和精致妈妈们,站在比音勒芬的店门口,多少会吐槽几句“这款式有点土”。但这种吐槽并不会让比音勒芬财报销售额那一栏的数字下滑。

牢牢守住基本盘,不急于所谓的破圈,恰恰是比音勒芬的增长密码。

02

从运动向生活延伸,做中国的拉夫劳伦

打稳人群基础与核心产品后,比音勒芬开始围绕人群拓展产品线。梳理其 20 年来的产品策略,刀法研究所发现,比音勒芬产品拓展的底层逻辑是:以专业服饰为支点,用休闲类拓规模。

成立初期,比音勒芬主营高尔夫服饰和商务风格 T 恤。随后围绕商务男士人群的日常需求,推出生活休闲服饰,并逐渐衍生出生活系列、时尚系列和专业系列三大产品线。

2018 年,比音勒芬收购意大利男装品牌威尼斯狂欢节,开启双品牌运营模式。比音勒芬将威尼斯狂欢节重新定位成“度假旅游服饰品牌”,主打家庭装、情侣装等产品,可以说是进一步覆盖了商务男士人群的生活场景。

当我们把目光放眼到全球,不难发现比音勒芬的扩张路径早有成功先例。无论是从品牌定位还是商业模式来看,比音勒芬与美国时装品牌拉夫劳伦都有高度相似性。

成立于 1967 年的拉夫劳伦最初以专业马球服饰起家,打出核心单品 polo 衫。之后以此为品牌支点,逐渐延伸至休闲男装、女装、香水、家居、餐厅、腕表和珠宝领域。如今,拉夫劳伦已经成为 polo 衫的第一联想品牌,并从一个小众运动品牌,成长为全品类时尚品牌。最新财务数据显示,拉夫劳伦 2023 财年收入 达到64.4 亿美元,同比增长 4% 。超出预期。

除了拉夫劳伦,这条从专业运动到休闲、时尚乃至生活方式的路径已经被 lululemon、patagonia、加拿大鹅等品牌验证过。从比音勒芬近年来的业务重心变化来看,也有试图复制其成功经验的迹象。

2019年,比音勒芬公司产业基金投资 UR 集团,将触手延伸至快时尚领域。2022 年下半年,比音勒芬高端运动系列独立运营,成立新品牌比音勒芬高尔夫。独立运营后的高端系列将拥有更加丰富的 sku 和独立门店,以进一步提升高端人群的消费体验。

至此,比音勒芬已经构建了多品牌矩阵,包括专业向的比音勒芬高尔夫、生活向的比音勒芬、度假旅游向的威尼斯狂欢节。在此基础上,主品牌比音勒芬延伸出出生活系列、时尚系列和故宫宫廷文化联名系列。

今年 4 月,比音勒芬间接收购两个国际奢侈品品牌 CERRUTI 1881 和 KENT&CURWEN 的全球商标所有权,进一步向高端运动生活领域拓展。

03

战略性放弃大众媒介,做机场和高铁站的常客

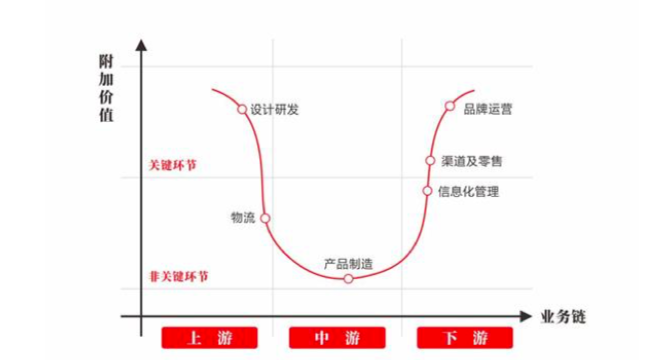

在分析比音勒芬的营销策略之前,有必要先了解一下它的业务模式。比音勒芬采用“轻资产”的商业模式,将产品和生产业务外包,公司则将精力放在附加值较高的设计、研发、品牌运营和销售渠道建设上。换句话说,品牌营销和渠道管理,是比音勒芬能够保持增长的两个最重要的关键点。

图片来源:比音勒芬财报

在营销层面,比音勒芬并没有大面积投放广告,而是将预算集中在机场、高铁站的终端形象、赛事推广以及主题活动营销。

对于定位高端的比音勒芬而言,当下的主要任务是制造稀缺性,建立势能,而广泛触达大众用户。

因此,比音勒芬较少投放大众媒体,更偏向时尚杂志、央视高尔夫频道等垂直媒体。在高尔夫赛事宣传方面,比音勒芬着重打造品牌赛事 IP 。比如连续 10 年冠名高尔夫频道“比音勒芬”铁杆会,与郎酒·青花郎杯、中海神州半岛队际赛、翰林盃高尔夫精英赛等诸多赛事合作。

此外,比音勒芬自 2013 年起就一直是中国国家高尔夫球队的唯一官方赞助商,长期为国家队提供比赛服和训练服。2019 年,比音勒芬签约中国“高球一姐”冯珊珊成为品牌代言人。

在品牌终端形象建设方面,比音勒芬近年来持续加大机场、高铁站广告投放,通过车站大屏、列车广告提升品牌曝光度。一个标志性事件是 2021 年 7 月 12 日,比音勒芬与永达传媒高铁传播战略合作。这让比音勒芬能够通过全国高铁大屏,将品牌形象传递给数亿级用户, 提升品牌势能和曝光度。

为了稳固“专业高尔夫”品牌的根基,比音勒芬积极参与修订行业标准。2017 年,比音勒芬作为第一起草单位,发布国内首个高尔夫服饰技术标准。这个做法与现在许多品牌发布行业白皮书有异曲同工之妙,都是在行业内建立话语权的有效方法。

04

雷打不动的 VIP 会员和价格体系

对外精准投放、建立势能,对内,比音勒芬则集中精力运营 VIP 用户。除了日常的会员服务之外,每年都会在线下门店举办会员专享活动,比如为顾客绘制漫画、拍摄全家福、手工定制皮革,以提升会员的活跃度和忠诚度。

根据 2021 年年报,比音勒芬 VIP 会员突破 70 万人。这个数字并不算多。随着数字化进程加快,比音勒芬尝试突破线下门店的局限性,将优质 VIP 客户通过直播平台引流到线上。

VIP 客户的复购率是比音勒芬私域运营的核心指标。为此,比音勒芬先后引入物流数字化系统、VIP 管理系统、CRM 平台系统,加强数字化基建。并通过微信号 + VIP 社群营销 + 小程序直播,将线下会员引流到线上,再通过微信会员商城小程序线上线下联动,实现流量变现。

除了私域之外,比音勒芬目前的线上销售主要渠道还包括天猫、唯品会、京东等。值得一提的是,比音勒芬无论在线上还是线下都保持统一的价格体系,以体验和服务,而非折扣吸引用户。

此外,比音勒芬的奥莱店数量也在逐年稳定增长。作为公司存货的主要消化渠道,奥莱店的产品大多是库龄两年以内的存货。财报显示,奥莱店货品的折扣集中在 4-6 折,但仍有较大利润空间。侧面反映出比音勒芬的品牌溢价足够高。

避开大渗透、大分销的传统路径,比音勒芬在销售渠道的选择上也将精细化进行到底。

比音勒芬的门店主要集中在机场、高铁站、中高端商场、高尔夫球会所。采用直营和特许加盟结合的方式拓店,直营店主要分布在华南和国内一、二线城市的高端商场、机场和高尔夫球会所、酒店,起到树立品牌形象的作用。

区域则通过加盟迅速扩张渠道。比如在华东、西南及东北地区,公司产品以买断形式销售给加盟商,由加盟商加自行负责取得经营场地、门店日常经营管理,自行承担收益和风险。但在产品定价方面,比音勒芬拥有绝对的话语权,要求加盟必须按照公司标准执行。

由于注重店铺的经营管理,比音勒芬的门店扩张速度并不算快。2016 年 9 月底,比音勒芬拥有 601 家门店,其中直营 273 家,加盟 328家 。到 2022 年底,比音勒芬在全国 31 省 建立 1191 个终端门店,其中直营店 579 家,加盟店 612 家。6 年新增门店不过 500+ 。

但比音勒芬并不急于扩张数量,而是通过提升单店产出效益而促进销量。

2016 年,比音勒芬在渠道数量没有扩张的情况下,凭借店效提升实现内生增长——营收 8.42 亿元,同比增长 11.73% ,归母净利润 1.32 亿元,同比增长 7.44% 。其中,直营店收入高达 70 %,毛利率更是高达 82.1% 。

从财报上看,比音勒芬目前超过 95% 的营收来自于线下渠道。因此,优化门店运营依然是它促进增长的重要手段。

2019 年以来,比音勒芬通过调整位置、拓展面积的方式,在国内多家大型商场开设精品店和大型体验店。而在未来的渠道策略中,有两个趋势可能是线下渠道增长的重要机会:

一是传统百货商场的线上转型,

这让比音勒芬等线下渠道优势明显的品牌,有机会借力百货商场的资源,打通线上线下渠道,进一步提升渠道变现能力。

二是三四线城市居民的消费升级。

比音勒芬认为三四线城市的中产阶层将成为未来占比增长最快的群体。居民收入的增长,让三四线城市居民消费信心比以往有了显著提高,尤其对于高端品牌的需求显著增加。因此,渠道下沉是比音勒芬未来几年的发力重点。