Costco、山姆抢着开店,中产真的还没塌吗?

撰文|米娅

主编|付庆荣

头图来源|Costco开市客官微

“Costco浙江首店之争”,6月20日画上句号,Costco宁波店正式开业。微博上,中产们一边吐槽人多,一边疯狂进店抢购。

这是Costco中国内地第四店,3月下旬预办会员卡(优惠价199元),至5月中旬已注册近4万人。照此估算,宁波Costco在开业前,就已吸金不菲。

虽无缘浙江首店,Costco杭州首店不甘“迟到”太久,赶场三季度登台。而年底压轴开业的深圳首店——星河开市客环球商业中心综合体——还将落成Costco华南总部。届时,Costco内地在营门店将达6家。

Costco密集进攻,山姆敏捷防守。6月底中国内地第二家旗舰店、深圳前海店揭幕后,山姆内地在营门店升至44家,至年底将达48家。

而遭遇大洗牌的中国内地本土仓储式付费会员店(以下简称仓储会员店)阵营,高鑫零售新手入场是个小插曲,盒马X会员店、fudi低调探索前行。

“在通货膨胀时期,人们面临家庭预算压力,正是山姆会员店真正发挥作用的时候。”山姆会员店CEO Kath McLay接受CNBC采访时表示。

追求“物美价廉”是不变的消费诉求,而经济越低迷、宏观环境越不确定,人们省钱的欲望就越强烈。但从逛超市变成“逛仓库”,人们并不只是为了省钱,而是更懂得甄别,什么需要买,什么值得买。

●图源:Costco开市客官微

01

Costco

城市必争的首店

自2019年8月开出中国内地首店,Costco入华近4年,目前仅开出4店,年均一店。

01

Costco首店争夺赛

未成规模的Costco,头顶“全球最大会员制零售商”光环,是城市之争中的首店之选。

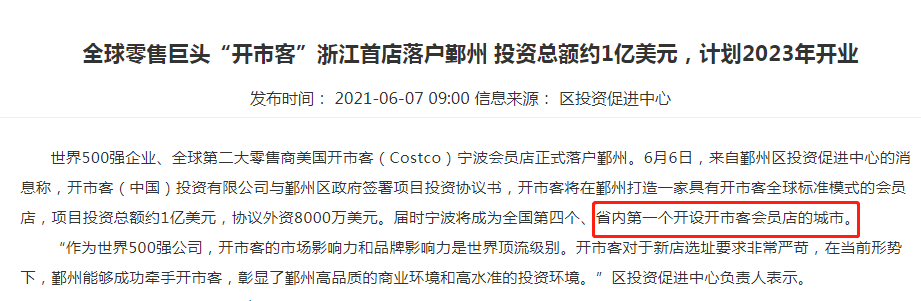

宁波鄞州区、杭州萧山技术开发区,分别在2021年6月6日、7日,前后脚与开市客(中国)投资有限公司,签署项目投资协议。

当年6月7日和8月6日,宁波鄞州区域投资促进中心、杭州商务局分别发文称拿下了Costco浙江首店。

此后,两城争相披露Costco拿地、开工、封顶、开业预期等消息,都宣称Costco将于今年7月底开业。但今年5月12日,宁波店定档6月20日开业,大步领先于杭州店。

●截图自宁波鄞州区人民政府官网

●截图自杭州商务局官网(目前,这条消息显示“404 Not Foud”)

宁波Costco从选址前陷入“附近加油站等个别细节”谈判,到提前开业,背后的细节难知究竟,但宁波政府无疑给予了莫大的支持。

Costco首店的落户,往往是对城市实力、经济力、消费力、未来发展潜力的巨大肯定。

“Costco落户宁波,是看准了宁波城市、消费升级的趋势。”宁波商务经济研究所副所长江玉兵表示。Costco被寄望为城市发展引擎,帮助宁波消费格局更快实现升级调整,带动宁波建设成为辐射力更强的国际消费中心城市。

●Costco宁波店 图源:Costco开市客官微

各地政府热盼Costco首店,不仅体现在各种口径的官方发言中,更体现在城市片区开发计划、设高规格配套设施等方面。比如,Costco选址的杭州萧山自贸区,进行沪杭甬高速杭州市区段等快速路改建工程,并建设机场轨道快线,提升Costco门店的可达性。

承接Costco项目建设的南京江宁高新区,正在着力提升城市配套,建设创新经济总部基地、生态休闲门户、科技生活中心、南京数字经济示范区。

Costco深圳龙华店2020年8月签约落地,也基于深圳市发改委、规自局、商务局和龙华区工信局、规自局等各级各单位政府部门的大力支持。

●图源:Costco开市客官微

Costco城市首店之争仍将继续。而当前,Costco相中的城市已呈现出一定的共通性——经济实力较强、消费观念开放的一线、新一线城市。

一线城市中,上海是Costco内地首个“双店城市”,深圳首店将与其华南总部一起落成,广州首店已于2021年4月与荔湾区签署合作备忘录,唯独北京缺席。

进入新一线城市,Costco通常能以超低价拿地。苏州、宁波、杭州、南京门店单层卖场面积均在1.5万㎡以上,拿地价格集中在1.4~2亿元,对比面积相当的上海浦东店光拿地就花了8.9亿元。

落户城市增加的同时,Costco逐步尝试不同的门店形态。上海闵行店是单层大平层、苏州、宁波、杭州、南京首店均为首层卖场+2~4层停车场。其中南京店规划为中国内地首家全生态模式旗舰店;深圳首店则是重磅综合体形态(Costco卖场+酒店+住宅+幼儿园),定名星河开市客环球商业中心。

02

Costco试水合建、合营模式

门店形态变化,背后有着Costco内地模式的进化与思考。

据企查查显示,除Costco广州店信息未披露外,其余7家店均由开市客(中国)投资有限公司100%控股。

而通常在土地挂牌出让条件上,已对全资运营模式做出规范。以预计2024年开业的南京首店为例,该地块要求包括不得联合开发、由竞得人自持、不得分割转让、也不得整体转让。

●图源:Costco开市客官微

全资控股确保Costco在区域市场开拓中,拥有绝对主导的控制权和主动权。于此同时,Costco曾探索合建或合营模式。其上海浦东店和深圳首店,均由星河控股与Costco联合拿地。

浦东发布公众号发文称,早在2018年5月8日,“开市客(中国)投资有限公司与上海浦东康桥(集团)有限公司正式签署投资协议书,Costco将在浦东康桥设立中国区投资性总部,并和合作伙伴星河控股集团在康桥镇共同建设一家会员俱乐部零售旗舰店。”

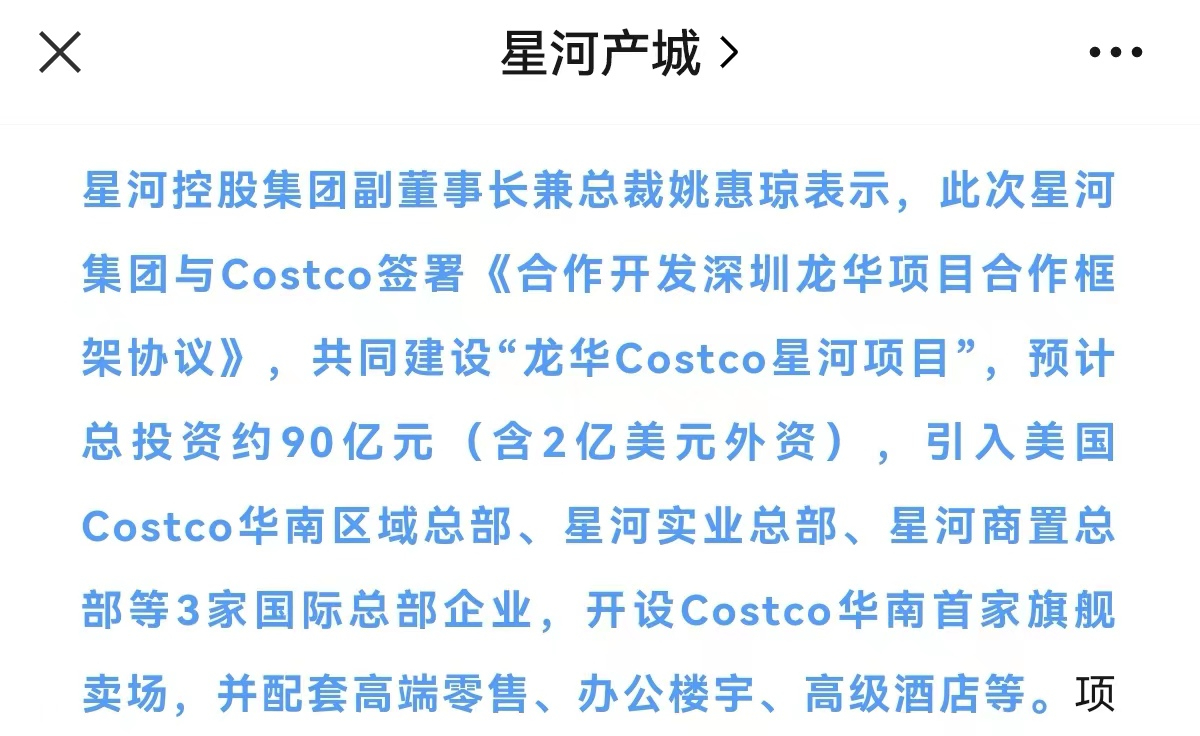

另据深圳龙华、星河产城公众号,2020年8月,星河集团曾与开市客签署《合作开发深圳龙华项目合作框架协议》,“共同建设龙华Costco星河项目”。

●图源:星河产城官微

两次联姻背后,Costco和星河控股,各取所需。

对Costco而言,在地块价值稀缺的上海浦东、深圳龙华独自拿地,投入成本大、回本周期长且风险大。因此,抱团拿地、尝试合建或合营模式,可为Costco开拓中国内地市场提供新范本,加速其在华发展步伐。

而当时正极力推进星盛商业分拆上市的星河控股,欲借与Costco合作,提升市场竞争力和认可度,同时探索全新轻资产运营模式。2022年初星盛商业官网发文称,“项目建设完成后,深圳龙华Costco部分面积将由其自身经营,但项目配套商业将由星盛商业运营管理。”

●图源:Costco开市客官微

如此看来,身披耀眼首店光环的Costco,已在积极尝试多元选址及门店形态甚至合建合营模式,加速追赶山姆。不过,囿于仓储会员店经营模式特殊且Costco在华政商关系积淀还需加强,短期内难与山姆规模对抗。

02

“千元店”山姆快跑

像极了20年前的沃尔玛

逛仓储会员店,成为一种“中产生活方式”的象征,很大程度上得益于山姆会员店20多年的市场教育。相比日本百元店大创、美国1元店Dollar Tree,山姆会员店“千元店”标签异常醒目。

模式已被充分验证可行、并被广泛接纳的山姆,步伐多了几分确定性。它身段玲珑多元选址,到中产人群最集中的地方去。山姆会员店,渐渐成为热门城市的标配存在,跑起来像极了20年前的沃尔玛。

在一线、新一线城市,山姆主打加密门店,以巩固核心市场。其中,上海已有五家山姆会员店,除了新近开业的普陀区真如店,还有宝山店、嘉定店、青浦店、外高桥保税区店。而深圳和北京将同时迈入“四店城市”之列,广州、成都、武汉、福州等城市分别有两家店。

●山姆福州仓山店 图源:山姆会员店官微

稳住高线城市王者之位,山姆要的不只是规模,还有强品牌效应和势能。它大胆探索重磅门店类型,在Costco追赶、中国学徒围攻之中,获得强势话语权。

目前,山姆中国在内地有两家旗舰店,即2021年9月开业的上海外高桥店和预计6月底开业的深圳前海山店。

其中,上海外高桥旗舰店是山姆在中国内地最大独栋建筑,“购物中心化”明显。项目总体量约7万㎡,山姆卖场作为“超级主力店”,匹配餐饮、娱乐、生活及教育等业态和服务区域。

深圳前海山姆旗舰店项目总体量、是否“购物中心化”尚且未知,仅公布的山姆卖场将达3万㎡。

●山姆上海外高桥旗舰店 图源:浦东新区人民政府网

此外,山姆还尝试5万㎡超大市中心店——位于上海副城市中心普陀区的真如店。这是全球唯一开在公园里的山姆会员商店,与中海环宇城max主体连接。条件得天独厚,“有望成为亚洲山姆店王”是外界对它的高期待。

●山姆上海真如店 图源:沃尔玛中国官网

加密高线城市门店之外,山姆已经开始了二线城市加速扩张步伐。南宁首店2022年10月29日开业,合肥首店已于6月初敲定落户经开区,嘉兴、绍兴、南宁、晋江、济南、温州等更多城市首店,则相继宣布拿地或动工。

山姆下沉,政府大开绿灯。山姆低价拿下大幅宗地并不难,有时候,国企为其亲自上场。比如,规划6.5万㎡的山姆温州首店的地块,是由温州市鹿城区工业发展集团有限公司(市政府直属国企之一)2.45亿元竞得。

而山姆南宁首店项目,则由各级有关部门协力推进,短短3个月完成了选址到签约,6个月完成了签约到开工建设,18个月完成了整体项目开工到竣工。

●山姆南宁首店 图源:山姆会员店官微

对照Costco,山姆首店在非高线城市吃香,不只是因为稀缺,还有其从沃尔玛时代开始积累的良好政商关系,以及被时间反复认证有效的生意模式。

对下沉城市而言,山姆的落户,可以提升城市能级、填补城市高端零售商业空白、激活和带动城市经济活力,彰显城市开放包容的姿态……是一张“万金油”名片。

与饱和的高线城市不同,二线城市核心城区仍有不少土地空间。山姆会员店通常是在城市相对核心的板块,规划建面6万㎡以上的门店,与政府/地产商联合大搞城市片区开发、商业综合体开发。

可以预测,随着这些城市片区建设成熟,将有一批山姆“市中心”店诞生。

20年城市巨变,当年它们追捧的沃尔玛早已黯然,替而上场的则是山姆会员店。

●山姆南宁首店 图源:山姆会员店官微

03

盒马X和fudi

会员店进阶学徒

Costco与山姆的你追我赶,刺激着中国内地学徒蜂拥入局仓储会员店赛道。结果,雷声大雨点小、实际开店数远未达标是普遍情况。

屡次转型不顺的家乐福,押注仓储会员店奋力一搏,曾计划“未来三年内将拓展超100家付费会员店”。最终只开出4家,其中2家已关。

仓储会员店起家的麦德龙,2021年11月高调宣布全面加码会员店,推出了一批由物美超市改造而来的麦德龙PLUS会员店,并计划爆改其他经营困难的大卖场。最终市场反响平平。

外资超市大佬,高调的梦想碎了一地。而本土玩家中,盒马X会员店、fudi虽门店数亦距当初的目标有点距离,但在仓储会员店这场洗牌局中,它们身上都有着些许正在走向进步的闪光点。

01

盒马X会员店,共享盒马体系商品、会员

2021年6月,侯毅对媒体直言,“‘抄、操、超’,即学习业务模式、学会操作流程、最后超过它(Costco)。”

在侯毅看来,盒马X会员店“从模仿起步,建立中国特色的本地化优势”,并不是要做得跟Costco一模一样,而是要做成“中国人自己的会员店”。

选址上,盒马X会员店摈弃Costco、山姆远郊大店(建筑面积普遍5万㎡以上)模式,以1.6~2万㎡相对迷你的面积,灵活入驻不同地段的购物中心,比如上海森兰商都店、北京世界之花假日广场店、苏州环球港店。

值得一提的是,北京建国路盒马X会员店同时探索爆改商超和市中心门店。

这家店的前身是,经营16年的沃尔玛建国路万达广场店。据悉,施工队已于5月进场改造,计划年底开业。以此为试点,盒马X有意趁传统商超大洗牌和20年租约集中到期之际,接盘类似物业,打入更多商业综合体。

建国路盒马X会员店开业后,预期将与隔街相望的北京国贸中心、SKP共享客流。这被视为盒马X会员店首次真正进入城市繁华CBD。而盒马X上海真如大都会店,则与步行仅680米的中海环宇城MAX山姆会员店(真如店),抢客城市副中心。

●图源:盒马X会员店官微

选址之外,盒马X会员店的产品模型也有本土化探索。全国首店(上海森兰商都店)开业时,1.8万㎡的空间仅有1500个SKU,选品模型并不成熟。

但在第二家店及之后,SKU稳定在3000个左右。侯毅称,Costco 、山姆主打大包装的日常消耗品,但不碰活海鲜,而盒马X会员店主打生鲜+食品。

确定以生鲜+食品为主,盒马X逐步扩充美妆、3C、家电、眼镜、健康户外等品类,尤其注重扩充家纺、衣物高端洗护服务、以中式养生保健食材为主的“盒补补”,以及视听服务“盒睛睛”、“汽车养护”等体验性品类和服务。

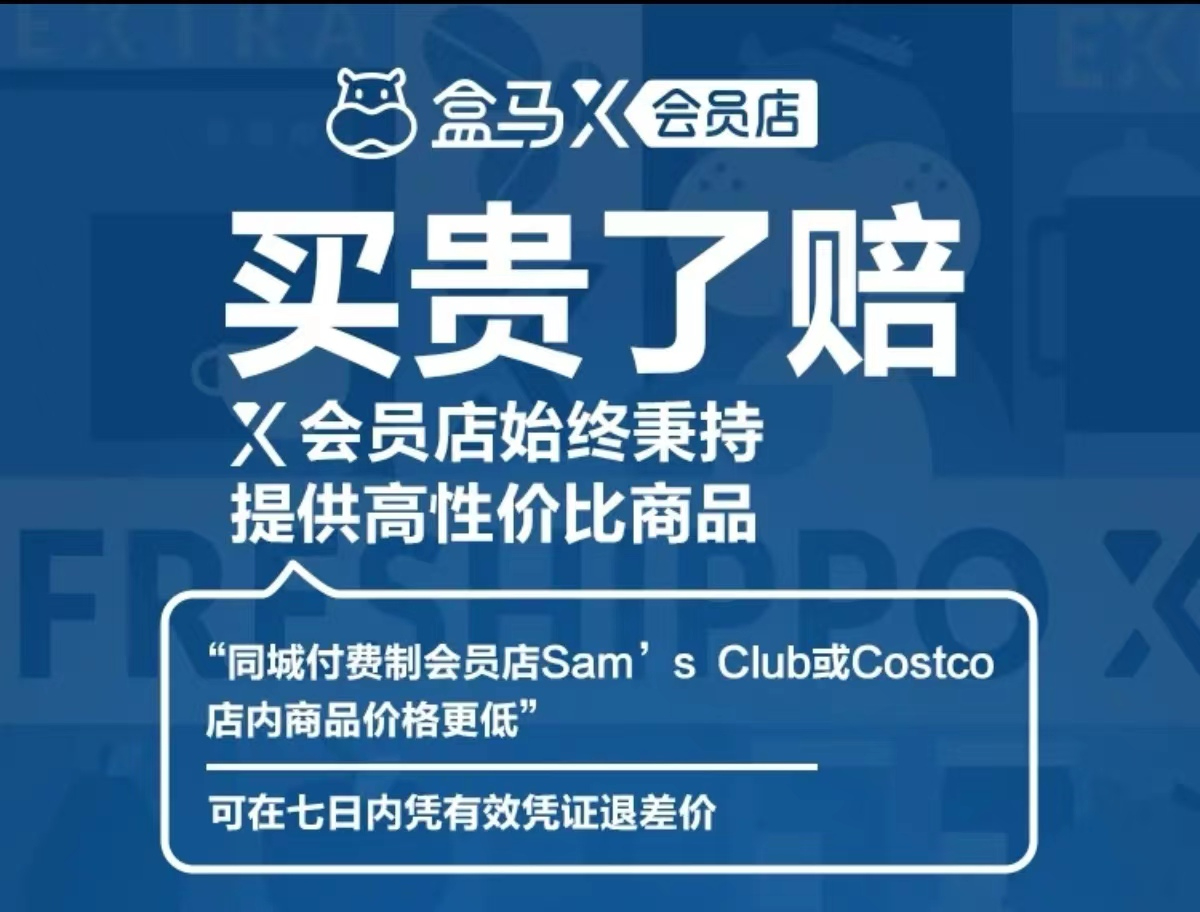

爆品打造方面,以社交人气颇高的烘焙为例,山姆长红爆品麻薯、黄油牛角包、提拉米苏、瑞士卷、榴莲千层蛋糕等,均是盒马X的“复刻清单”。因为包装相对较小、价格较低,盒马承诺“买贵了赔”。

●图源:盒马X会员店官微

光是“复刻”,只能拼低价,并不能形成真正的特色。因此,盒马X力推MAX系列自有品牌。如日式马斯卡彭牛乳卷等特色烘焙产品、共享盒马体系的网红零食……

据悉,盒马X会员店内,盒马自有品牌已达40%,其中盒马X会员店自有品牌MAX系列占比达30%。去年12月,盒马X会员店总经理孙硕表示,希望再用一年,让自有品牌占比达到50%。

补齐全球供应链短板,是侯毅念念不忘的事。“不能建立起全球性的供应链能力,就会局限在行业的同质化竞争,做着不确定的低利润生意”。

不过,并不是直接采购,而是基于盒马X会员店数据分析,以顾客需求联合定制适合中国的产品,以提炼出盒马X会员店独家的全球供应链能力。

据了解,截至去2022年底,盒马X会员人数接近300万。这其中,很大一部分是由盒马鲜生会员转化而来。相较其他玩家,盒马X店的会员培育及增长的难度降级、效率高企。

不过,盒马X会员店与盒马鲜生体系一定程度上共享商品、会员,是一把双刃剑。如何保持二者的独特性,是一道必然命题。

02

fudi爆红于文艺小清新,困于商品力

与盒马X会员店类似,fudi也自称“国人自己的会员制商店”,以“仓储式会员店与精品生鲜超市的合体”,进行本土化探索。

仅在北京有三家店的fudi,在激烈淘汰赛中仍有存在感,一个主要的原因是,刮起了一股“文艺小清新仓库风”。网友感叹“真是拍照的好地方”。

建筑外立面,刷着清清爽爽的薄荷绿。门头slogan十分醒目,“fudi is for foodies只为热爱美食的你”。与门店形象一样圈粉的购物袋上则写着,“fudi is for a breeze(清风)”。店内,小清新空间异常出片,fudi自称为“治愈强迫症系列”。

以网红形象出道的fudi,选品也以生鲜食品为主,包括果蔬肉蛋、生鲜海产、食品粮油等。首店开业时,生鲜比例达70%以上。

●图源:小红书@fudi会员商店

不同于盒马X会员店,fudi拓品类之路遇阻明显。尽管后来其有意降低生鲜比例,引入大件家电等产品,但并没有改变“生鲜美食超市版会员店”的固有印象。

另外,虽然官宣的图片都刻意突出超值仓储式大包装,但店内仍常见散装包装,3.99元一斤的西蓝花和莲藕、9.9元两个柿子……像个普通精品超市。打开fudi小程序则会更确信,这是个买菜app。

或许因没有脱离“精品超市”较高成本的经营模式,fudi会员费比山姆、盒马X会员店还高——365元/年(福会员)、680元/年(福星会员)。

消费者衡量,“生鲜还可以,但花300多块办个卡就不值得了”、“产品没有山姆那么全,但会员费比山姆还贵”、“买了会员卡不好转手”……

努力探索本土化路径的fudi和盒马X会员店、进入“收割期”的山姆会员店、尚处试探期的Costco,是当下中国内地仓储会员店的多彩画谱。

对中国玩家而言,Cotsco和山姆,始终是消费者衡量是否值得付费买会员卡的标准。他们总会不自觉地比较,卖场是不是像Costco那样足够宽敞舒适。同样的产品,有没有比山姆做得更好吃、更便宜。

但“巨头的阴影”是一种庇护,也是一种阻力。

而面对中国学徒前仆后继,外资巨头需要不断修炼和巩固护城河,给出更有吸引力的进店理由。毕竟,中国玩家的复刻、进化能力,不可小觑。

不信看看,20年前沃尔玛、家乐福掀起的中国浩浩荡荡的超市卖场大潮。