弄潮者大悦城:一个招牌,两大路径,以稳为剑

时隔13年,北京第三座大悦城终于来了。

择日618,北京京西大悦城在簇拥的人海中,揭开面纱。音符造型重现城市记忆地标,8000㎡穹顶天幕、5000㎡城市露台,200+个品牌、超60家首店,京西首次“朝遥中古市集”、京西首个策展型美学空间“欧啦·偶得”……

京西大悦城,好似一个多边形战士,祭出全垒打组合圈,以独有的稀罕感,创造了一张令人艳羡的开业成绩单——招商率96%、整体开业率93%,开业期(6月18日-24日)总客流超50.7万人次,总销售超5129.7万元。

在以稳为基的2023,京西大悦城成功首秀,为大悦城新十五年开了个好头。而回望过往15年,“慢行”的大悦城,已然形成了一套自适的经营法则——经营细分客群,深耕核心产品线,此乃基业长青之计。

01

大悦城15年商业图谱

以青年文化为志,24城深耕明星产品线

北京西单大悦城,2007年底亮相,大悦城品牌的开山之作。

在百货商场云集,商业竞争激烈的北京西单,大悦城走了一条错位竞争之路,聚焦18-35岁城市新生代及青年客群。自此,“大悦城”与“青年”牢牢绑定。

●图片来源:西单大悦城官微

拥有核心标杆项目,于一个商业不动产公司的意义在于:

● 极强的品牌效应,进入头部阵营的敲门砖;

● 丰富的运营经验,提升集团对商业版块的信心和投入;

● 形成明星产品线,走向规模化的开端;

● 证券化的基石,走向资产管理、升值正循环。

北京首战告捷,2008年大悦城商业入局沈阳,在中街落子沈阳大悦城。这座以“年轻文化”为志的青年潮城,引领了沈阳商业体验的升级与城市青年文化的崛起。

往后至2015年间,与中国购物中心高速增长同频共振,大悦城又先后在北京、上海、天津、烟台、成都落下5座大悦城。

虽城市有别,但以上大悦城在区位、定位上却呈现出一定共同性:头部城市的核心区位,辐射全城青年;一城一色,千城千面,专注把握特定客群;造明星标杆mall,推动城市商业进阶升级。

与此同时,在互联网购物崛起、个性化消费萌芽的新市场环境下,大悦城让创新力成为了竞争力,在商业地产领域开创了主题街区、自创IP活动、超级IP展等先河,实现了对圈层客群的吸引,也蕴化出了针对城市青年的强力磁场,赋予空间以生命力与吸引力。

8年8座大悦城,年均一子。在头部阵营中,大悦城的拓展步伐不算快。一方面,是因为“大悦城”专注圈层人群的特色化定位,讲求“一店一面”,无法做快速标准化、规模复制;另一方面,细分定位的产品线,培育的过程并不容易,难以一蹴而就。

当然,这背后还与彼时阶段大悦城轻重并举策略的综合考量,密切相关。而在进入2018年后的几年间,大悦城随行业之变,布局步伐有所加快,但整体依然是维持“稳扎稳打”的节奏。

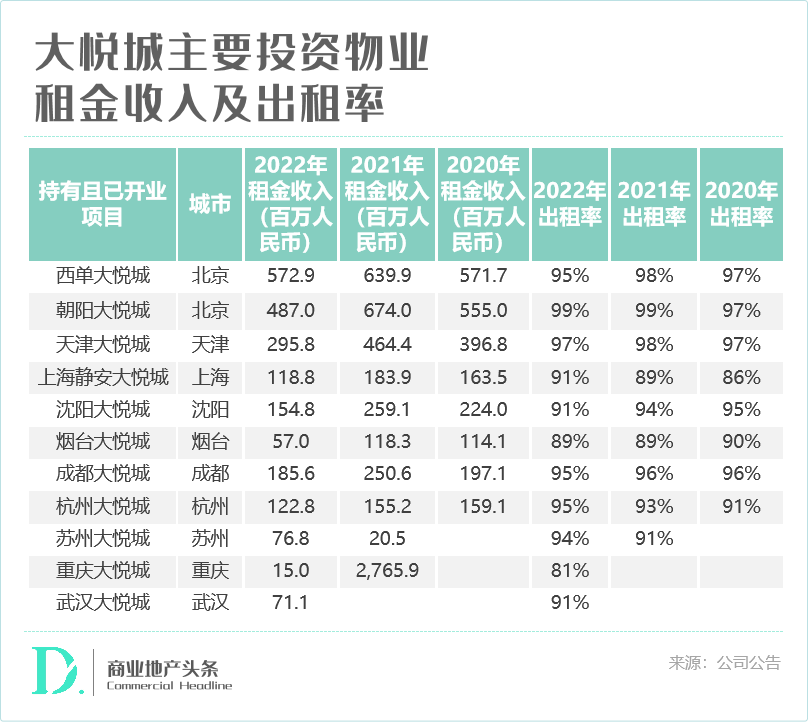

截至2023年6月,大悦城控股商业在24个城市拥有或管理30个大悦城、2个大悦汇和其他商业项目。此阶段,大悦城虽面临高强度存量竞争,已经三年疫情考验,但靠着均衡的城市布局,以及明星项目的稳定运营,经受住了市场的检验。

01 财务表现:购物中心EBITDA回报率5.49%,出租率稳定

6月,有投资者提问大悦城:

“2022年购物中心EBITDA回报率及购物中心的EBITDA MARGIN是多少?未来购物中心的EBITDA回报率及EBITDA MARGIN会稳定在哪个区间?如何降低商管运营成本?”

大悦城回答:“2022年(已开业项目,不含非并表项目和轻资产管理输出)购物中心EBITDA回报率为5.49%,EBITDA MARGIN是59.6%。”

稳定的回报率,以稳定的出租率为基。2022 年疫情对线下消费市场影响较大,在品牌开店持续收缩的不利情况下,大悦城头部项目出租率保持在96%的水平,围绕项目核心定位不断优化品牌和业态结构,确保出租率同比持平。

2023 年,大悦城围绕以下2个方面继续稳定商场经营:

*强化引入战略品牌:发挥公司资源统筹能力,扩充公司战略品牌库、甄选优质品牌,推动全国的战略合作;针对性制定深度战略合作内容,共享市场与大会员资源,以店铺运营为基点,挖掘业绩潜力,确保能与商户双向共赢。

*全面提升经营质量:结合目标客群,聚焦会员精准运营,聚焦品牌建设,强化项目分级分类管理。

02 品牌效应:极致化差异打法,精准的细分市场吸附力

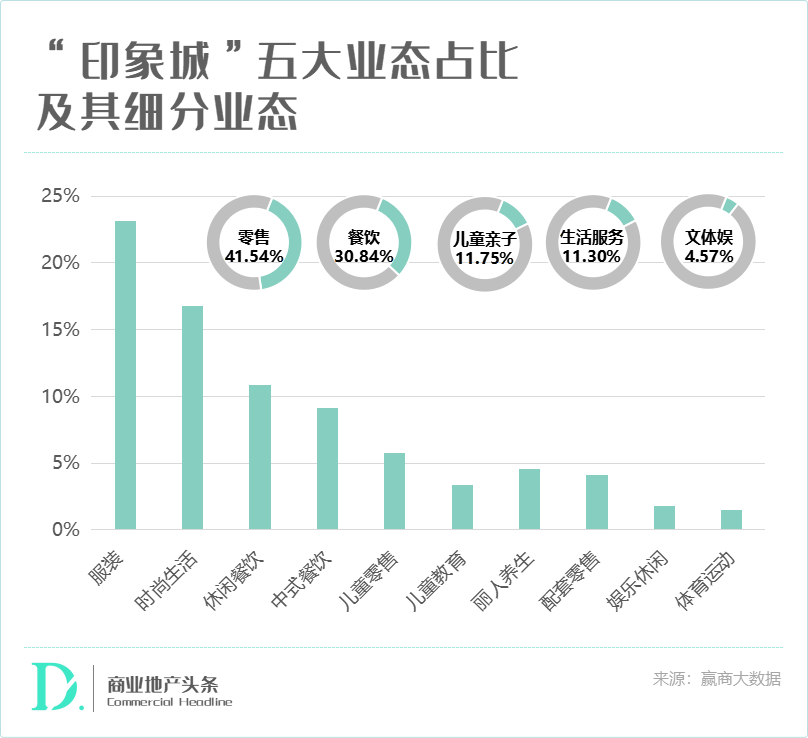

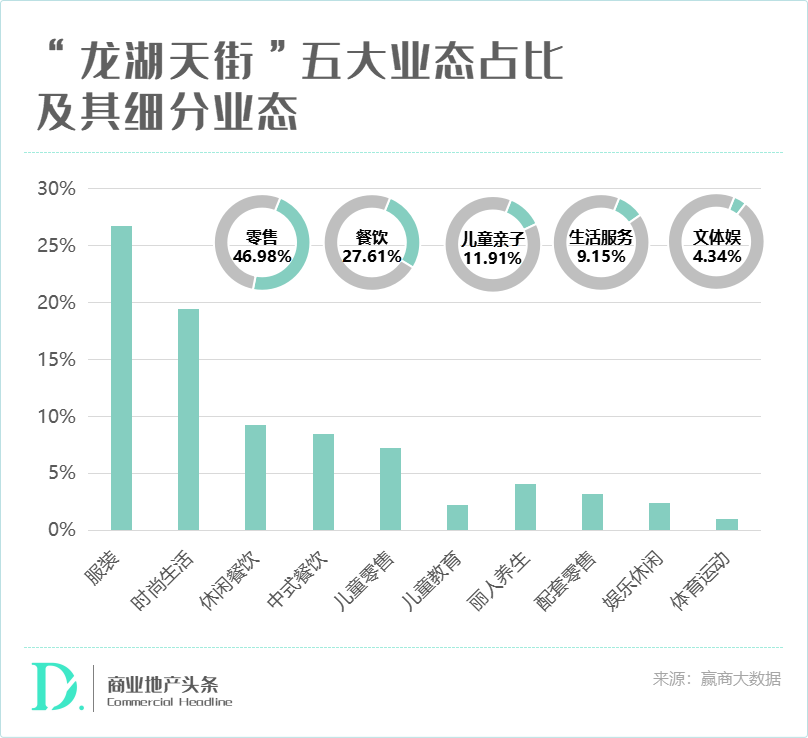

业态分布作为存量指标,能够很好地反映不同客群在不同购物中心的偏好。

相较印象城系列、龙湖天街系列等相近产品线项目,大悦城系列Mall零售、餐饮、文体娱业态占比均高于样本产品线Mall平均水平;而儿童亲子、生活服务较低。紧扣年轻、潮流项目定位,以强招商营运力精选业态组合。

不难看出,大悦城对于年轻消费群体的确有着强吸附力。而年轻消费群体掌握着当下零售商业圈的话语权、社交媒体使用能力等,进一步扩大了大悦城的品牌效应。

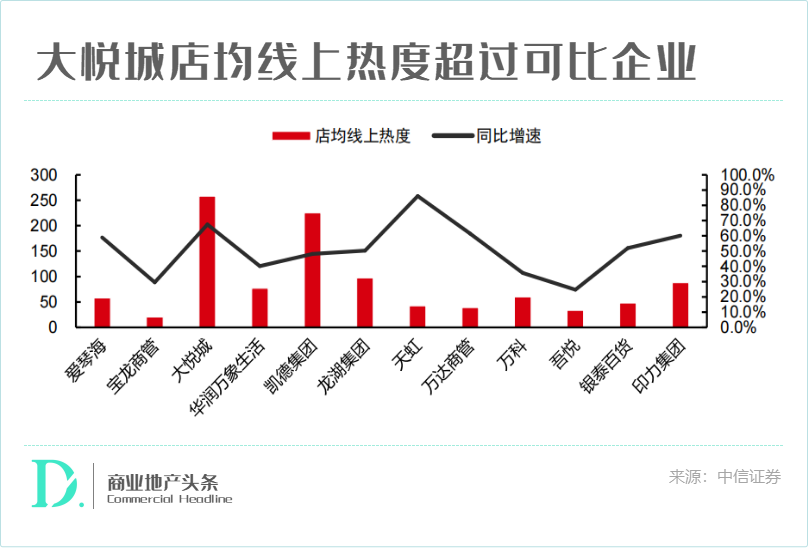

据中信证券计算的头部购物中心店均线上热度可知,大悦城的整体店均线上热度明显超过可比企业。

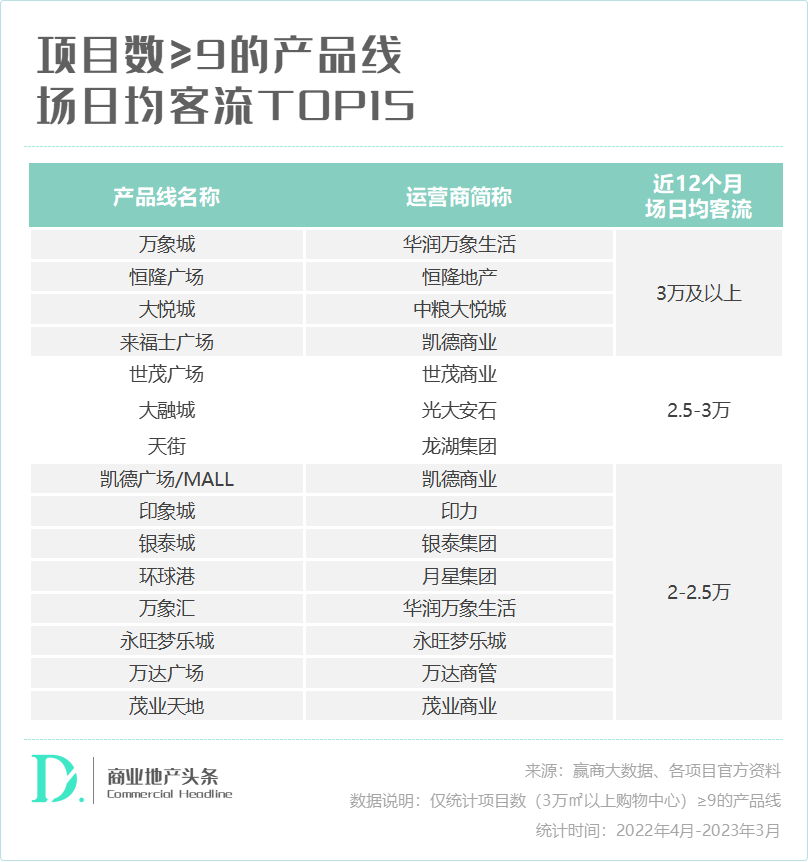

高热度对应的是高客流表现,以产品线为统计口径,选取10个项目及以上的产品线进行分析,大悦城客流表现明显居于头部。

项目的产品力与品牌力,决定客流水平的基础。以“质”取胜,能够消解消费者远距离移动的成本,有效集中消费力,同时捕获大量随机性消费,推高客流上限。

奉行细分定位法则的大悦城,在未来3年依旧将沿着此道,快速在全国多个城市插下红旗,进一步扩大大悦城的品牌覆盖面与影响深度。

02

大悦城轻重并举策略

基金模式攻占高地,轻资产输出加密下沉

轻重并举,是目前头部企业拓展规模的主要方式,大悦城也不例外,但亦有着自己独特的落地操作方式。

01 基金化模式,“化重为轻”攻占核心城市高地

基金化模式(小股模式),即轻重结合,由管理平台出少部分资金的模式。这种模式主要旨在解决管理平台和业主利益绑定的问题,同时这一小部分出资也能得到不错的资产回报,或实现资金回流。

这种模式,一方面需要私募基金的参与。通常这部分基金的要求回报率较高,资产为培育期或发展期的资产,或并购改造型的资产。当前国内私募基金参与商业地产的模式比较常见,典型案例如大悦城地产与 GIC、中国人寿、高和资本等专业机构分别成立了大悦城核心基金、大悦城并购改造基金以及区域型并购改造基金,将资产出表,从重资产模式转换为小股模式。

另一方面,资产证券化又是基金模式不可或缺的重要组成部分。资产证券化作为商业地产的永续退出渠道,一般作为承接开发商资产或私募基金资产退出的渠道。没有资产证券化的商业地产投资,就相当于没有二级股票交易市场的股权投资,开发商和一级市场投资者没有最终的投资渠道,投资意愿自然也受到负面影响。

我国基金模式的资本循环通道尚未打通,但整体来看,购物中心底层资产数量庞大且不乏优质资产、资金投资意愿不低且私募基金参与广泛。随着消费基础设施REITs政策的持续推进,这个拼图的最后一块,有望可以完成。

此前,外界提问公司是否有机会参与商业REITS试点工作时,大悦城表示:未来将根据市场情况并结合公司整体发展战略综合考量,适时开展相关产品的探索与研究。

02 轻资产输出,加密布局、谨慎下沉

官方说法中,大悦城的轻资产竞争力有四个:核心产品大悦城的客群定位优势、不同产品线适配不同项目的灵活性、品牌的地标级影响力、丰富的轻资产管理经验。

与行业对比,大悦城轻资产策略有几个明显的特征:

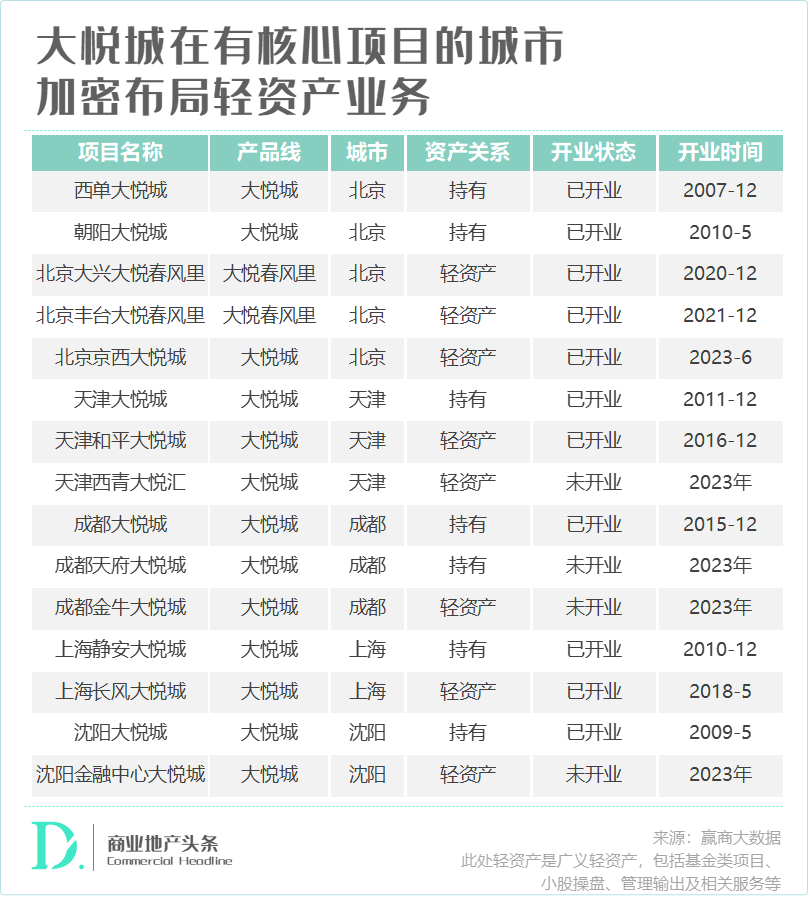

加密布局,即选择其有核心项目的城市开展轻资产业务。据商业地产头条统计,截至目前大悦城布局了两个及以上项目的城市,仅有5个,分别为北京、天津、成都、上海和沈阳。

在以上5城,大悦城至少每城布局了1个轻资产项目。虽轻资产加密型布局,可能会存在同业竞争的风险,但就效果而言,目前大悦城的平衡术已见效果。

上海长风大悦城,是一个“边运营、边改造”的项目案例。大悦城接手后,分批改造,优化了项目的外立面、动线、广场等,在外中庭增加了玻璃穹顶、屋顶空间利用,搭建了全国首个屋顶综合性潮流运动空间Sky Park(高登公园),打造了国内首条购物中心屋顶凌空观光跑道Starry Runway,将运动社交场景融入项目。

建筑改造外,大悦城对长风项目改造最关键一步,是重新定位。“街区+盒子”双重形态,打破传统内向封闭感,赋予了商业强户外开放感。联动上海乐高探索中心、上海少年儿童图书馆、长风公园、长风海洋世界等周边丰盛的文旅资源,牵头成立了上海首个城市微度假中心——长风城市微度假区。

上述五城之外,以大悦城全部的轻资产管理项目为分析样本,则发现其基本落在高线城市,只有少数分布在下沉市场。

●广州黄埔大悦汇效果图,图片来源:赢商网

究其原因, 轻资产的本质,仍然是企业以自己的能力为边界向外拓展。大悦城的产品定位,不管是重资产还是轻资产,因细分客群而动,对城市的选择要求较高。

但在轻资产浪潮之下,加速布局仍是主调。大悦城控股表示,将在十四五期间,以一、二线城市为核心,聚焦核心产品线,加速轻资产商业项目的布局扩张。一方面迅速增加项目数量,形成规模效应;一方面通过输出商业管理能力,不断增强品牌影响力。

03

从规模为王到有质量增长,

大悦城的未来空间何在?

自1996年,第一个真正意义上购物中心天河城开业以来,短短的27年时间,中国商业地产市场即走过了成熟市场的摸索百年之路。至2022年底,中国购物中心数量达到5685个。

当下的商业环境,已经发生了重要的改变——从规模为王,走向有质量的增长。

这样的行业导向变化,是建立在几个核心的逻辑之上:

01 区位是先决条件,城市核心区域趋于稳定

购物中心的经营结果由禀赋和运营共同决定,一个好的地理位置不能决定资产的运营底线,但能打开资产的运营上限。

只有在消费容量、商业容量、物流容量或人口容量足够的区位,相关资产才有可能在良好经营之下录得更好的经营成果。但是一个商圈天然能够容纳的购物中心数量有限,因此已经落位优秀地段的不动产资产自然具备先发区位门槛。

02 企业间分化明显,核心力是把握消费趋势

不同产品线、不同企业之间的差异其实是相当明显的。

对于购物中心的经营来说,最为核心的是其面向的消费者社群和其自身的商管能力。而对商管公司来讲,不同市场人群的消费水平和容量不同,经营策略和储备资源也有很大差别。优秀的商管公司的核心是,是精准定位客群,招商能满足客户需求的优秀业态,并通过较强的运营能力,持续引流客户。

03 金融工具导入,回归资产本身的质量

REITs作为一种资产变现渠道,对于持有一定规模体量但缺少融资渠道的企业,是个难得的变现机遇,有望盘活企业整体投资能力,也能更好地激励专业的商业地产管理人。

市场预计,与和首批REITs类似,能够实际参与的是优质资产、优质原始权益人和优质管理人,预计国资和民营企业都会参与。

而赢商网推测,在划分资产方的背景之后,就资产类型而言,具备以下特征:高能级城市(商业一线、准一线、二线城市),特别是华东区域;成熟期项目(5-10年期,10年以上);体量中等项目(8-15万平方米左右);中高端项目。

这主要是考虑到资产收益的标准化、可靠性,具备这些特征的项目有更好的运营业绩、未来增长预期。以此来看,大悦城无疑是绝佳候选人之一。

乘着行业新风口,大悦城有机会组合上最后一块拼图。经营好核心资产,远比加杠杆上规模,稳健更长久。而当投融管退中的“退”,终于开始主导商业地产的时候,属于中国商业地产的进阶时代才真的开始了。