8月消费行业投融资观察:投融资事件51起,IPO阶段性收紧

特邀作者| 张丹华

核心要点:

1.投融资事件51起,环比减少23.9%,披露的投融资金额约14.24亿

2.食品饮料领域投融资事件9起,聚焦于健康无添加和功能性食饮品

3.餐饮赛道,沪上阿姨获融资,茶百道递交招股书,老乡鸡IPO终止

4.宠物领域,乖宝宠物创市值新高,金鼎系宠物资本圈扩大

5.消费级智能硬件投融资6起,智能代步工具和AR眼镜受追捧

6.跨境出海领域,品牌出海与平台出海并进,各有2起投融资

7.美妆个护领域,敷尔佳上市,消费升级类护理用品获关注

8.证监会阶段性收紧IPO节奏,IPO数量减少,共5家企业上市或挂牌

01

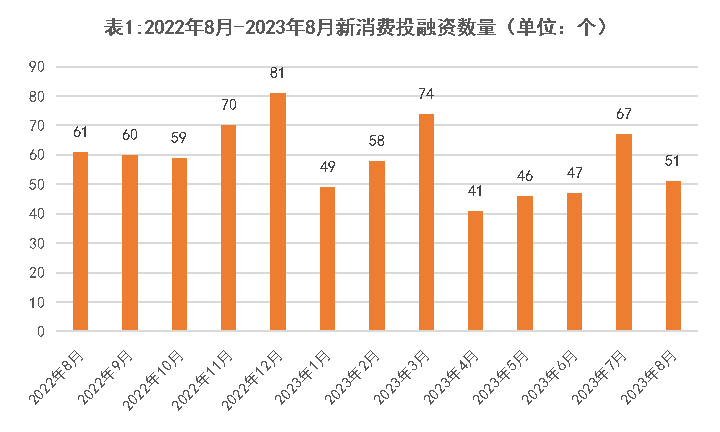

投融资数量51起,披露的融资金额约14.24亿

来源:天眼查、企查查、东方财富choice数据等公开信息,蓝鲨消费整理并制图

8月,证监会出台系列政策阶段性收紧IPO节奏,促进投融资两端动态平衡,受此影响,一级市场投资者可能会重新思考和调整投资逻辑与退出机制。短期内,消费行业投融资数量或将持续低位徘徊。

据蓝鲨消费不完全统计,2023年8月1日至8月31日,新消费领域公开投融资事件51起,环比减少23.9%,同比下跌16.4%。

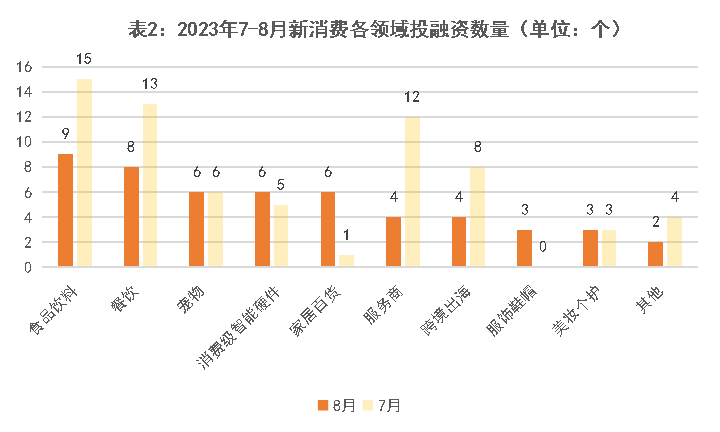

来源:天眼查、企查查、东方财富choice数据等公开信息,蓝鲨消费整理并制图

从细分领域来看,8月份消费领域的投融资事件中,吃喝占比依然最高,但相比7月数量明显下降,食品饮料和餐饮领域投融资分别从上月的15起和13起降至本月的9起和8起。宠物、消费级智能硬件、美妆个护与上月基本持平。服务商、跨境出海投融资数量也有大幅减少。家居百货领域的投融资数量则有明显增多。

来源:天眼查、企查查、东方财富choice数据等公开信息,蓝鲨消费整理并制图

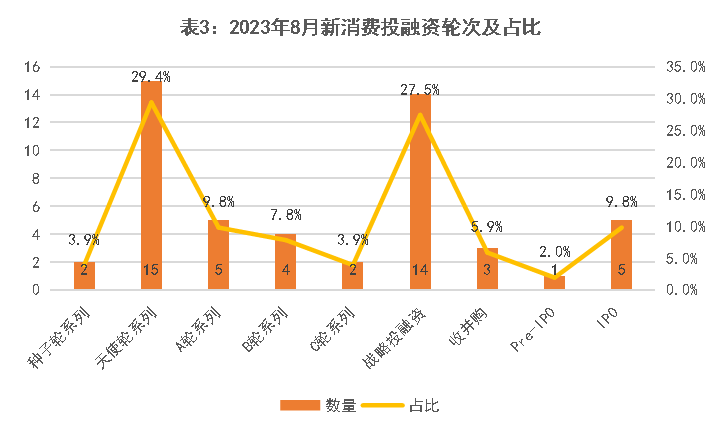

从融资轮次看,战略投融资和早期投融资占主导。其中,战略投融资占比高达27.5%;B轮之前的投融资数量,合计占比43.1%。同时,本月共有5个项目正式登陆二级市场。

来源:天眼查、企查查、东方财富choice数据等公开信息,蓝鲨消费整理并制图

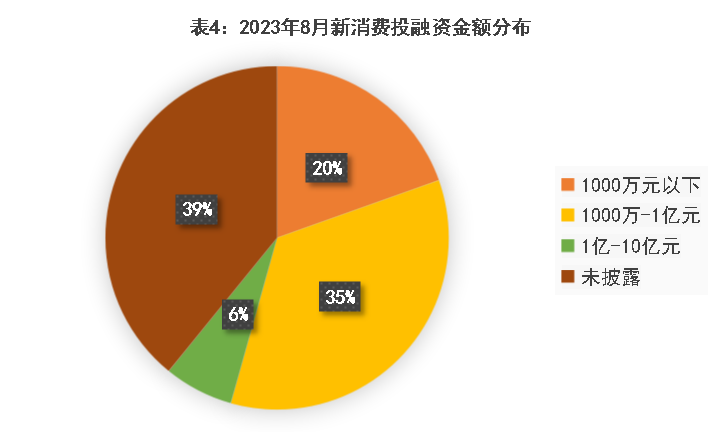

融资金额上,据蓝鲨消费估算,不考虑公开上市,8月份新消费领域公开融资金额的28起融资事件中,融资金额约14.24亿元,相比7月的15.07亿有所降低。

公开的融资金额以千万级为主,占比达35%,百万级别的投融资数量占比20%。

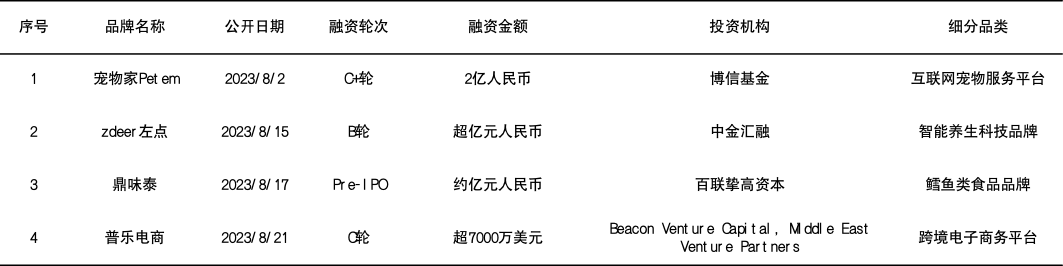

表5:2023年8月获得亿元级融资的新消费项目

来源:天眼查、企查查、东方财富choice数据等公开信息,蓝鲨消费整理并制图,不含IPO轮次的项目,美元按8月31日汇率1美元=7.29亿人民币计算

8月,亿元级别(含近亿)的投融资事件4起,相比7月的8起有所减少。

来源:天眼查、企查查、东方财富choice数据等公开信息,蓝鲨消费整理并制图

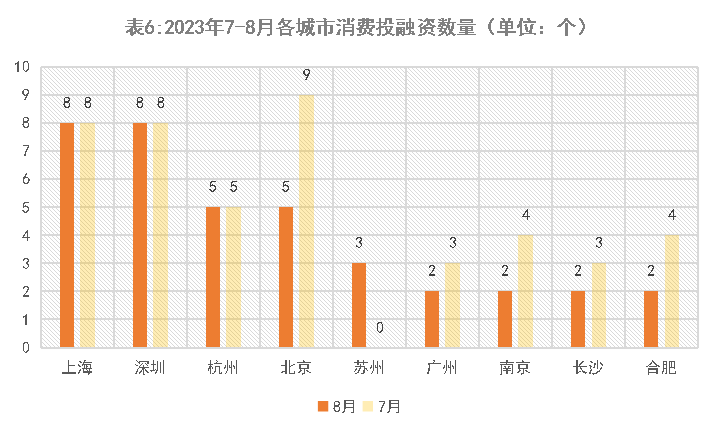

地域上,分城市来看,上海、深圳、杭州、北京这4个城市的投融资事件最多,其中,上海和深圳均有8家消费企业获融资,杭州和北京均有5家消费企业获融资。相比7月,上海、深圳、杭州投融资数量与上月持平,北京则有明显减少。分省级行政单位来看,广东、上海、浙江、江苏、北京这5个地区的投融资最多,分别有11起、8起、6起、6起和5起新新消费相关投资,合计占比达71%。分城市带来看,包括江浙沪皖在内的长三角依然是最吸金地区,投融资事件22起,占比达43.1%;其次则是广东为主的珠三角地区,新消费投融资事件11起,占比21.6%。

表7:2023年8月新消费领域活跃的投资机构

来源:天眼查、企查查、东方财富choice数据等公开信息,蓝鲨消费整理并制图

投资机构方面, 据公开信息,百联挚高资本和金鼎资本均参与了两起新消费投融资,前者聚焦于健康食品,后者垂直于宠物赛道。

募资方面, 8月23日,凯辉基金正式宣布旗下消费共创基金圆满完成超募关账。 该基金是凯辉基金联合全球消费巨头在中国设立的垂类行业基金,专注于投资和孵化中国消费产业链中处于种子期到A轮融资阶段的创新企业。

02

主要细分赛道投融资概况

1、食品饮料:健康无添加和功能性食饮品受追捧

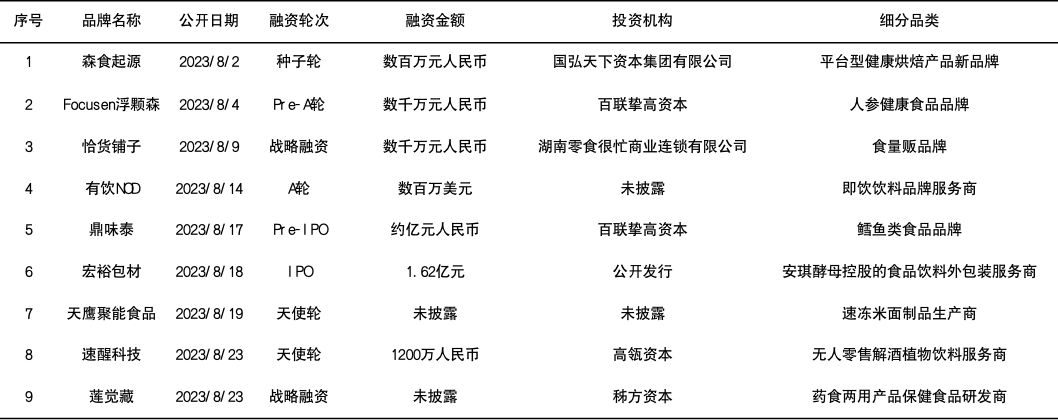

表8:2023年8月获得投融资的食品饮料项目

来源:天眼查、企查查、东方财富choice数据等公开信息,蓝鲨消费整理并制图

随着人们对健康理念的日益重视,主打健康无添加的和具有功能性的食品饮料品牌受到追捧。食品饮料领域9起投融资事件中,就有5起主打健康和功能性,包括植物解酒饮料品牌“速醒科技”、药食两用保健食品“莲觉藏”、健康有瘾饮料“有饮NOD”、人参健康食品“Focusen浮颗森”和健康烘焙品牌“森食起源”。

预制菜同样受到资本青睐,冷饮及速冻米面品牌“天鹰聚能食品”获天使轮融资,鳕鱼类食品品牌“鼎味泰”获亿元级Pre-IPO轮融资。

另有2家食品包材企业和2家地方乳企的IPO有新进展。

2、餐饮:中端新式茶饮竞争正酣,“老乡鸡”终止IPO

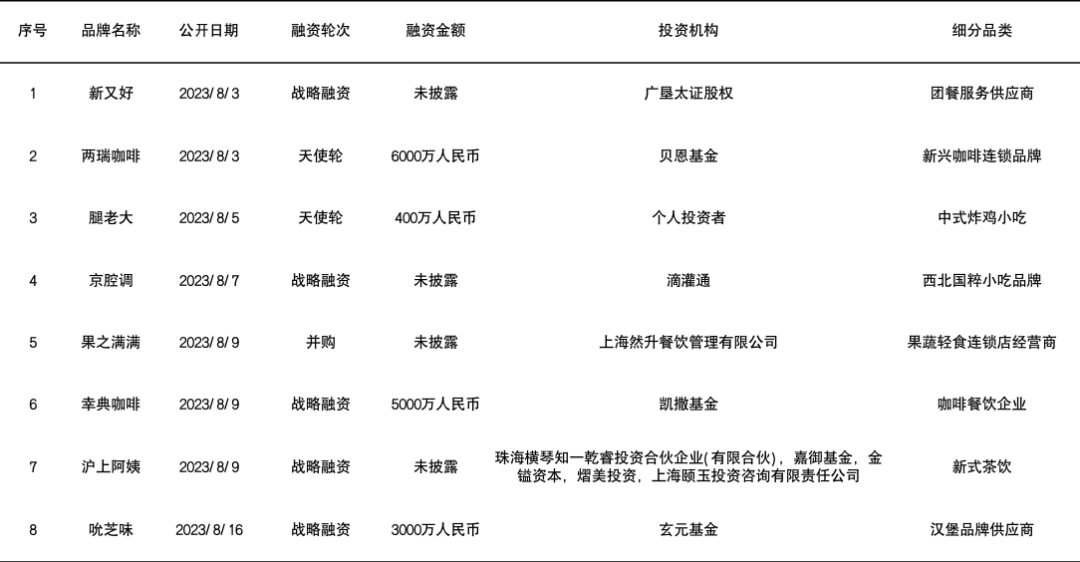

表9:2023年8月获得投融资的餐饮项目

来源:天眼查、企查查、东方财富choice数据等公开信息,蓝鲨消费整理并制图

餐饮领域的投融资集中于咖啡和小吃这两个赛道,中端新式茶饮赛道热闹。

“两端咖啡”和“幸典咖啡”均获千万级别融资;炸鸡小吃“腿老大”和西北小吃“京腔调”获资本押注。

据联商网消息,新式茶饮“沪上阿姨”获新一轮战略融资,同时,“沪上阿姨”也受到质疑,一是资本端,估值低被质疑商业模式,6900多家门店估值仅40多亿元,远低于同规模“茶百道”的180多亿;二是消费者端,水果茶被吐槽果肉少。而今年6月份获得10亿融资的“茶百道”,8月15日向港交所递交了招股书。中端新式茶饮赛道竞争正酣。

另外,中式连锁快餐品牌“老乡鸡”撤回上市申请,IPO终止,或与A股阶段性收紧IPO节奏有关。

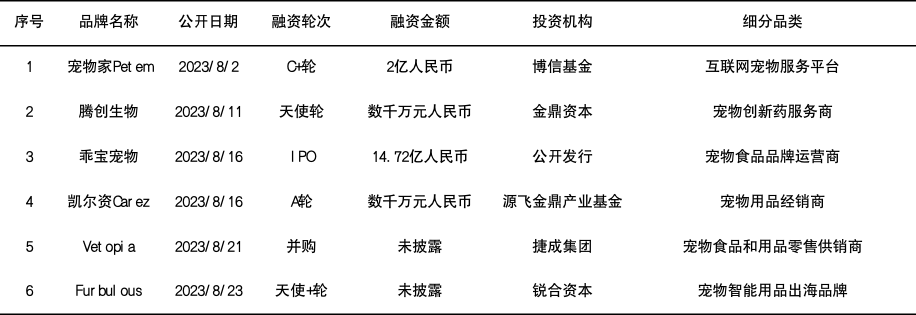

3、宠物:乖宝宠物创市值巅峰,金鼎系宠物资本圈扩大

表10:2023年8月获得融资的宠物品牌

来源:天眼查、企查查、东方财富choice数据等公开信息,蓝鲨消费整理并制图

宠物赛道继续洗牌,乖宝宠物创下A股宠物企业市值巅峰,金鼎系宠物资本圈扩大。

7月,先后有3家宠物相关企业被并购,本月则有1家被并购。

宠物食品“乖宝宠物”于8月16日正式登陆深交所创业板,上市当天创下312亿元市值巅峰,8月31日市值约182亿,远高于A股另外两家宠物“源飞宠物”和“天元宠物”,两者市值均不足30亿。

深耕宠物赛道的金鼎资本,本月则两次押注,一是宠物创新药服务商“腾创生物”;二是宠物产品经销商“凯尔资Carez”。

企查查数据显示,2020年以来,金鼎资本先后16次主导或参与宠物企业投资,覆盖宠物食品、用品、医疗、服务等,囊括宠物行业大部分上市公司,本月的两起投资,进一步扩大了金鼎系宠物资本圈。

伴随宠物市场规模持续增长和国产替代增强,国内宠物企业迎来利好,但从投融资数据来看,并非所有宠企都能突围,宠物赛道正在持续且加速地洗牌整合。

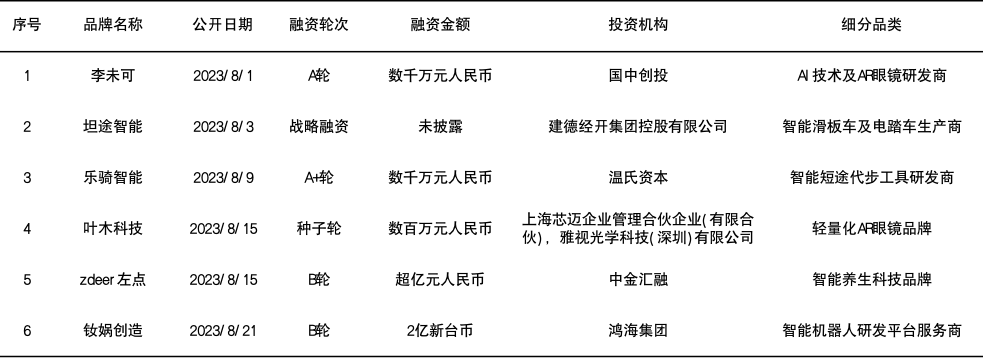

4、消费级智能硬件:集中于智能代步工具和AR眼镜

表11:2023年8月获融资的消费智能硬件企业

来源:天眼查、企查查、东方财富choice数据等公开信息,蓝鲨消费整理并制图

8月,先后有2家智能短途代步工具企业获得融资。

2023年8月3日,坦途智能发生工商变更,新增投资方“建德经开集团控股有限公司”,坦途智能成立于2020年,专注于智能滑板车和电踏车的研究、开发、生产及销售,此前曾获顺为资本和小米集团投资。随后的8月9日,智能短途代步工具研发商“乐骑智能”获得温氏资本数千万元人民币的A+轮融资,用于产品研发、团队打造及市场渠道建设。

消费级智能硬件领域,AR眼镜也一直备受资本关注,本月先后有“李未可”和“叶木科技”获得融资,2023年以来,共有8家AR眼镜相关企业获融资。

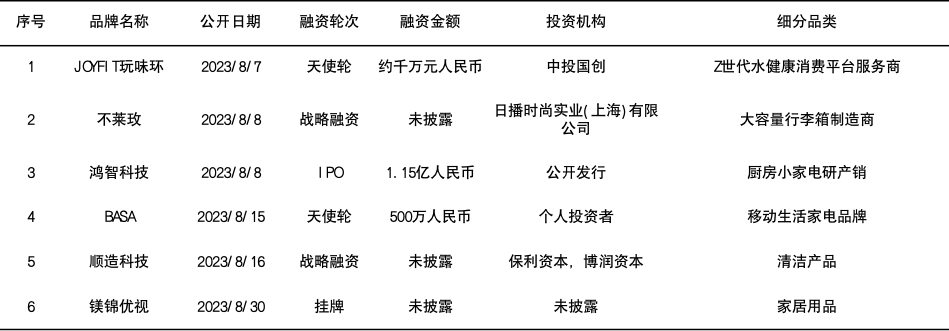

5、家居百货:两家企业上市,厨房小家电热度不减

表12: 2023年8月获融资的家居百货品牌

来源:天眼查、企查查、东方财富choice数据等公开信息,蓝鲨消费整理并制图

8月,共有6个家居百货品牌获得投资,2家企业上市或挂牌。

其中,气味水杯品牌“JOYFIT玩味环”和清洁小家电“BASA零物生活科技”获天使轮融资。8月8日,厨房小家电企业鸿智科技在北交所上市。8月30日,专注家居软装场景的“镁锦优视”挂牌新三板。

此外,还有4家排队上市企业的IPO有新进展,包括智能可视化企业“视声智能”、美的集团子公司“美智光电”(提供家庭照明产品)、收纳用品制造商“太力科技”、电动小家电“香江电器”等。

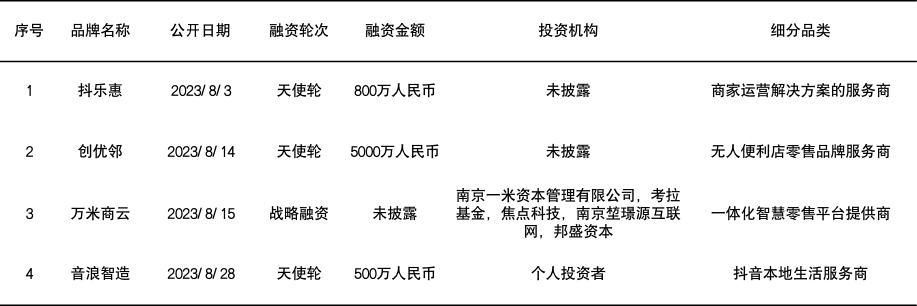

6、服务商:投融资数量减少,仅为上月的1/3

表13: 2023年8月消费赛道获融资的服务商

来源:天眼查、企查查、东方财富choice数据等公开信息,蓝鲨消费整理并制图

8月,消费赛道有4家服务商获得融资,仅为7月份的1/3。其中,2家是基于抖音生态服务于本地生活商家,2家则是零售数字化服务商。

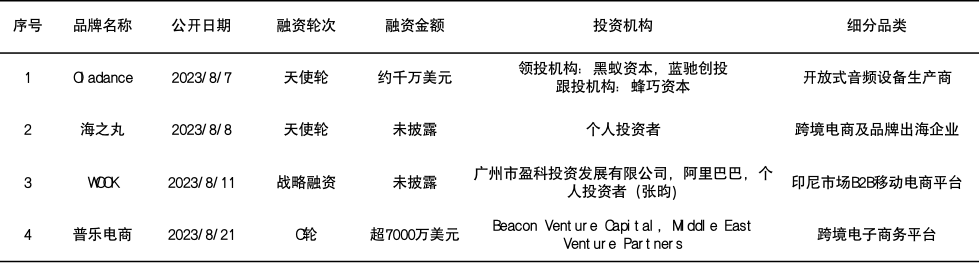

7、跨境出海:品牌出海和平台出海并进

表14:2023年8月消费领域获得融资的跨境出海项目

来源:天眼查、企查查、东方财富choice数据等公开信息,蓝鲨消费整理并制图

8月,消费领域有4家跨境出海相关企业获融资。 其中,两家为品牌出海,开放式耳机品牌“Oladance”获得黑蚁资本、蓝驰创投领投的天使轮融资,女性时尚单品品牌“海之丸”完成天使轮融资。另外两家则为电商平台,“WOOK”为面向印尼市场的3C产品代理平台,跨境社交电商平台“普乐电商”则完成超7000美元的C轮融资。

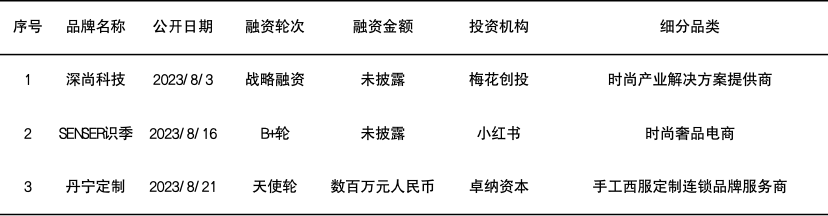

8、服饰鞋帽:集中于服装领域,2家企业IPO有新进展

表15:2023年8月获得融资的服饰鞋帽类企业

来源:天眼查、企查查、东方财富choice数据等公开信息,蓝鲨消费整理并制图

8月,服饰鞋帽领域有3家企业获得融资,分别为服装零售AI服务商“深尚科技”、奢侈品电商平台“识季”和手工西服定制连锁品牌“丹宁定制”。

而在二级市场,定位高端男装品牌的“迪柯尼(DIKENI)”和定位中高端女装的“玮言服饰”的IPO有新进展,在本月进行了问询与回复,拟深交所主板上市。

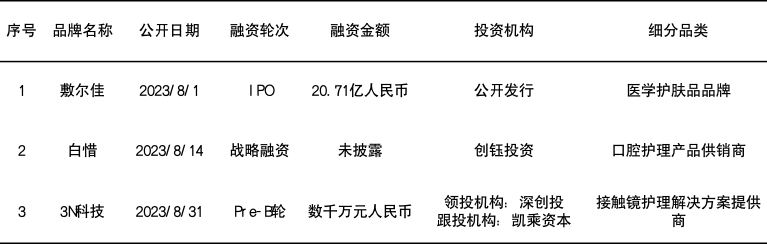

9、美妆个护:敷尔佳上市,消费升级类护理品牌更受关注

表16:2023年8月获得融资的美妆个护品牌

来源:天眼查、企查查、东方财富choice数据等公开信息,蓝鲨消费整理并制图

美妆个护领域,8月1日,医学护肤品牌“敷尔佳”登陆深交所,并在8月29日发布了上市后的首份财报《2023年半年度报告》,2023年上半年营收8.69亿元,同比增长6.33%。

另外,成立于2021年的漱口水品牌“白惜”获得创钰投资投资;眼镜护理品牌“3N科技”完成Pre-B轮融资,由深创投领投,凯乘资本跟投,数据显示,这是“3N科技”获得的第4轮融资。无论是漱口水还是精致的眼镜护理仪器,都指向消费升级。

03

5家企业上市或挂牌,IPO阶段性收紧

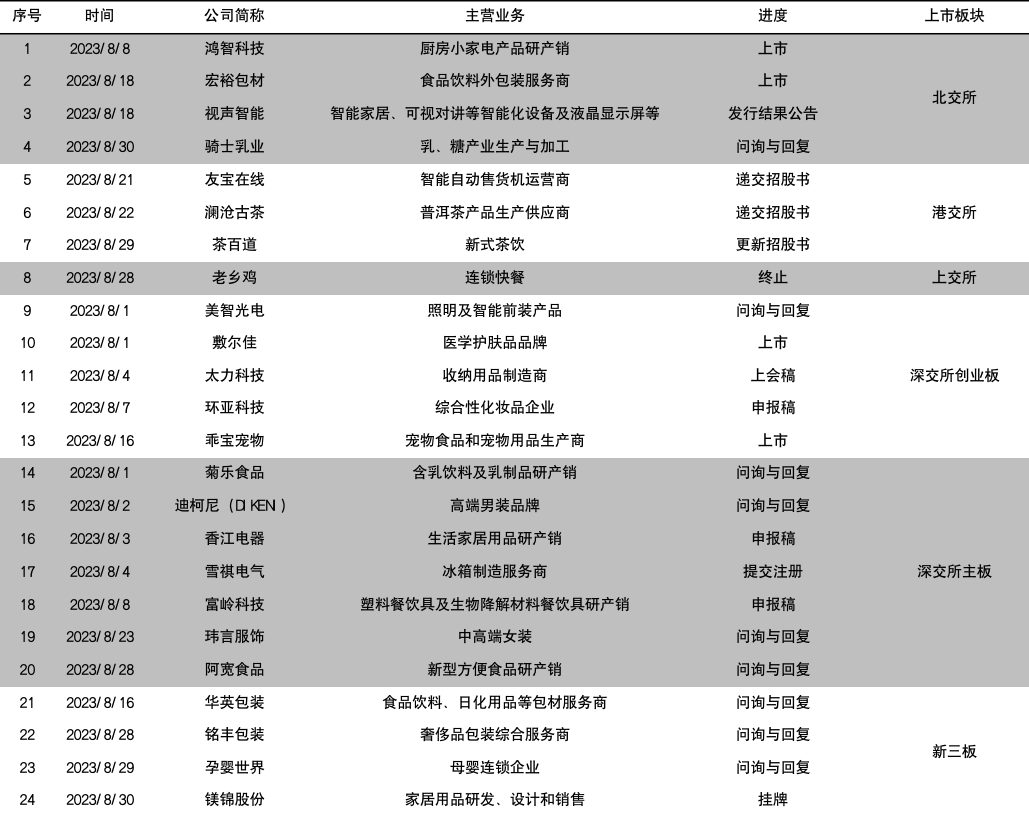

表17:2023年8月新消费领域IPO相关事件

来源:天眼查、企查查、东方财富choice数据等公开信息,蓝鲨消费整理并制图,排名无先后,仅是为了便于分类

8月18日,证监会出台一揽子政策以活跃资本市场、提振投资者信心;8月27日,证监会又发布《证监会统筹一二级市场平衡优化IPO、再融资监管安排》、《证监会进一步规范股份减持行为》和《证券交易所调降融资保证金比例,支持适度融资需求》,阶段性收紧IPO,促进投融资两端动态平衡。

与此相应,消费领域的IPO相关事件有所减少,共有24起,有5家企业上市或挂牌,其中,北交所2家,深交所创业板2家,1家在新三板挂牌。

其中,值得关注的是小家电代工企业“鸿智科技”和护肤赛道的“敷尔佳”。

1、小家电代工企业扎堆上市,转型自主品牌难?

8月8日,厨房小家电代工企业“鸿智科技”在北交所上市,首日即破发。

鸿智科技成立于1999年,主要从事专业的电饭煲、压力锅、慢炖锅等小家电产品研发、生产和销售,超七成收入来自于电饭煲,业务以ODM模式为主,境外收入占9成。

除了鸿智科技,积极谋求上市和已经上市的小家电代工企业还有“香江电器”,今年5月上市的“德尔玛”,以及2022年2月上市的空气炸锅代工龙头“比依股份”。营收和市值超百亿的小家电代工之王“新宝股份”则早在2014年就登陆深交所了。

以鸿智科技为代表的小家电代工企业能够上市,得益于海外小家电需求旺盛,外销收入亮眼。财报显示,2023年上半年,“比依股份”和“德尔玛”外销收入分别同比增长27.65%和43.71%;“新宝股份”的外销收入虽然同比减少14.42%,但二季度外销恢复增长。

尽管如此,国内小家电代工企业面临巨大压力。一是小家电市场整体增速放缓;二是小家电产能正向东南亚转移。小家电代工企业纷纷发展自主品牌和出海,但即使上市多年的小家电代工之王“新宝股份”,在做了多年尝试之后,仍有8成收入源自代工,2021年和2022年自主品牌收入分别为15%和21%。可以说,小家电代工企业转型自主品牌之路充满未知。

2、敷尔佳:突击加大研发投入,能否扭转行业弊病?

继巨子生物、锦波生物后,又一医用敷料和功能性护肤品牌“敷尔佳”上市。

此前,医用敷料和功能性护肤领域已有华熙生物、爱美客、贝泰妮、巨子生物、锦波生物等先后上市,敷尔佳的上市无疑将进一步搅动行业竞争。

护肤领域一直因“重营销、轻研发”而为人所诟病。敷尔佳也不例外,2020年至2022年,敷尔佳研发投入占营收比例不足1%。不过,最新财报显示,2023年上半年,敷尔佳研发投入约1103万元,占营收的1.27%,同比增长33.95%。敷尔佳的研发投入主要系与高校、科研院所合作产生的服务费,占比达86.37%。

不过,突击性的研发投入是否会持续,以及能否扭转行业弊病,仍有待时间验证。