万达商管上市“马拉松”迎转机?

日前,万达在香港进行了一次询价路演,目的在于珠海万达商管上市的定价。

在这次路演中,万达收到了两家外资机构的“垂青”,表示如果价格足够合适的话,愿意做基石投资者。

投资者表示,珠海万达商管上半年的业绩整体良好,现金流稳定,并具备兑付能力,此前对万达的部分担忧现已解除,现在的问题关键就是上市定价。

尽管距离真正IPO还有一段不小的距离,但至少让珠海万达商管看到些许成功的曙光。

珠海万达商管这场上市“马拉松”,会在最后的关头结束吗?

IPO前夜:断臂求生

为了推动珠海万达商管的上市完成,万达近期表现相当进取,必须年内上市的决心表露无遗。

就在几天前,有消息传出,万达和旗下的瑞士盈方体育传媒集团正在进行战略资产评估寻找合适的战略投资者,希望能借此巩固自身现金流,继续努力促成珠海万达商管赴港上市。

仅在7月,万达就出售了三次资产,成功套现了约68亿元。

三次出售分别为:7月11日,万达投资向神秘女人陆丽丽转让万达电影1.8亿股;7月18日,万达投资向莘县融智转让持有的万达电影1.77亿股;7月23日,万达投资将手中49%股权转让给了影视公司上海儒意。

市场曾戏言,万达当下变卖资产与股权的程度与2017年“大低谷”有得一拼。

不管怎样,一顿猛如虎的操作下来,珠海万达商管的家底也随之快速增厚。

近日,珠海万达商管实控人大连万达商管正式完成工商变更,注册资本由45.27亿元猛涨至271.64亿元,增幅500%。这也让珠江万达商管上市更有“底气”。

对赌:致命危机逼近

万达如此拼了命般急于推动珠海万达商管年内上市,不是没有原因,背后牵扯到一份对赌协议。

事情从2021年说起。彼时,眼见回A无果,万达商管迅速转移战场,并以珠海万达商管作为IPO主体,打算重回港交所上市。

同年10月,珠海万达商管正式提交招股书,并以Pre-IPO的名义进行股权融资,领投机构太盟投资集团,跟投机构碧桂园创投、腾讯投资、蚂蚁集团、中信集团等多家机构,以每股25元的发行价格为其提供高达468亿港元约合380亿元人民币的融资款项。

当然,这是要付出代价的。根据万达商管与上述机构同时签下的对赌协议,一是2021年-2023年的实际净利润不能低于51.9亿元、74.3亿元、94.6亿元;二是,万达商管最迟要在2023年上市。

否则,万达商管将要付出“流血”的代价:如果不能在2024年1月底前完成IPO,大连万达商业、珠海万赢、万达集团就需要回购股权,并给予投资对价8%的年内部收益率作为补偿。这对万达商管本不富裕的资金链来说,无疑是雪上加霜。

对万达商管来说,完成盈利目标并非难事。

数据显示,2020-2022年,珠海万达商管的营业收入从171.96亿元增长到了271.2亿元,增幅为57.7%;净利润则从11.12亿元升到75.03亿元,增长了近6倍。

另据公开数据,珠海万达商管今年上半年主营业务收入271.20亿元,主营业务利润129.84亿元,

万达未曾料到,上市竟成了最难以跨过的槛。自2021年10月以来,珠海万达商管已连续三次递交招股书不成功,是次为第四次冲刺IPO。

上市:最后的稻草

除了投资人要求,万达本身也希望通过上市融资来缓解自身的流动性压力。

尽管业绩整体向好,但依然掩盖不了万达商管存在债务压力的事实。

上半年,万达商管录得营业收入254.52亿元,同比增长4.30%;毛利率64.63%,同比增加1.53%。

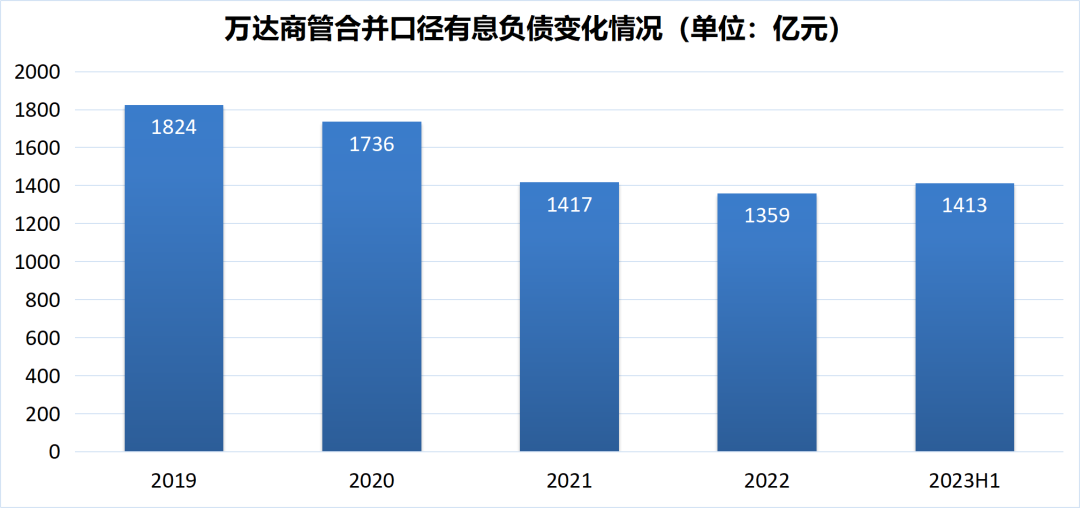

截至上半年,万达商管合并口径有息负债达到1412.83亿元,其中一年内到期的有息负债292.57亿元,一年内到期规模较高,存在一定的债务压力。

2022年同期,万达商管货币资金为217亿,短期有息负债290亿,资金缺口73亿;今年6月,在手资金为160亿,短期有息负债293亿,理论上的资金缺口达到133亿。造成现金缺口增加的最主要原因便是万达在融资能力上的下降。

上半年,万达商管融资现金流入达到267亿元,不过其中接近80%都用于偿还过往债务。而去年同期,万达的筹资现金流更是净流出高达84亿,说明借到的新钱还远远不够用来还旧债。

与此同时,万达商管也陷入了降杠杆失利的困境。2021-2023年中期,万达的有息负债规模始终徘徊在1300亿-1400亿区间,难以下降。

上市自然成为最好的“翻身”机会。现在的万达,大抵是“不成功便成仁”了。

数据来源:企业公告,睿思整理

障碍:三座“大山”

珠海万达商管IPO到底卡在哪里?

综合今年以来各种市场消息反馈,总结下来无外乎三点:集团债务压力影响、业务数据造假及巨额分红。

3月21日,证监会发布了一则问询函涉及珠海万达商管的上市进程以及短期偿债能力,以及近三年万达筹资活动现金流量净额持续大额为负的原因。

根据申报材料披露,万达近三年及一期发行人筹资活动产生的现金流量净额分别为-245亿元、-320亿元、-113亿元和-182亿元。

此外,万达业绩造假风波也波及到万达商管。消息人士称,万达商管也存在商户销售业绩造假、工程报修造假、直播造假、多经造假、空铺+短租造假、客流造假等诸多问题。

比如,在万达内部考核的各项指标中,要求租费收缴率100%,招商率100%。2022年业绩显示,万达商管实现租金收入508.5亿元,同比增长8%;商铺出租率达98.7%;租金收缴率100%。无可否认,这是一组绝对漂亮的数字。

然而,该数值遭到市场质疑,在市场整体下滑、全国商业中心租金收缴率不到50%的大背景下,拥有400多座万达广场的万达商管却完成100%的收缴率,简直是个“商业奇迹”。

此外,珠海万达商管也因上市前巨额分红屡遭质疑,并被监管要求就发行上市募集资金不会直接或间接流入房地产开发领域出具承诺。

近3年,珠海万达商管的分红就高达180余亿元。2022年底,为了给母公司大连万达商管的债券兜底,珠海万达商管更是提前将2023年的分红用于质押担保。

而获得巨额分红的母公司大连万达商管,又通过预付股权转让款将对应资金流转到万达集团,使得2022年其他应收款飙升176.16亿元。

万达的“骚操作”自然逃不过证监会的“法眼”。日前,证监会发给珠海万达商管的境外发行上市备案补充材料要求中,就要求万达说明报告期内现金分红金额以及未来现金分红政策的合理性,对公司偿债能力和持续经营能力是否存在重大影响,以及大额现金分红的情况下,还到港交所上市融资的必要性和合理性。

当然,珠海万达商管不得不上市。但是,留给它们的时间已经不多了。