2023上半年文旅集团财务分析报告

自2023年初以来,受居民出行和接触性消费政策宽松、宏观经济稳中向好、中央和地方多部门多举措并举促进消费等多重利好因素的影响,我国文旅经济迈入了“高开稳走、供需两旺、加速回暖”的全面复苏新通道。据文化和旅游部数据显示:上半年,国内旅游总人次23.84亿,比上年同期增加9.29亿,同比增长63.9%,恢复至2019年同期的77%;国内旅游收入(旅游总花费)2.30 万亿元,比上年增加1.12万亿元,增长95.9%,恢复至2019年同期的82%。在文旅消费复苏回暖的大背景下,各大文旅上市公司积极抢抓新发展机遇,其经营业绩迎来复苏反弹,“倍数级增长、扭亏为盈”成为上半年文旅行业上市公司财报关键词和主旋律。

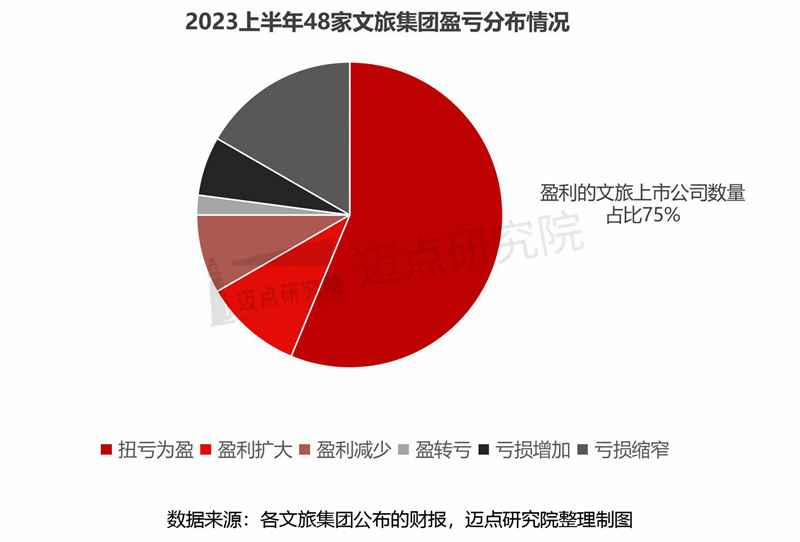

2023上半年文旅集团财报整体观察:48家文旅集团合计营收约2800亿元,75%的企业实现盈利

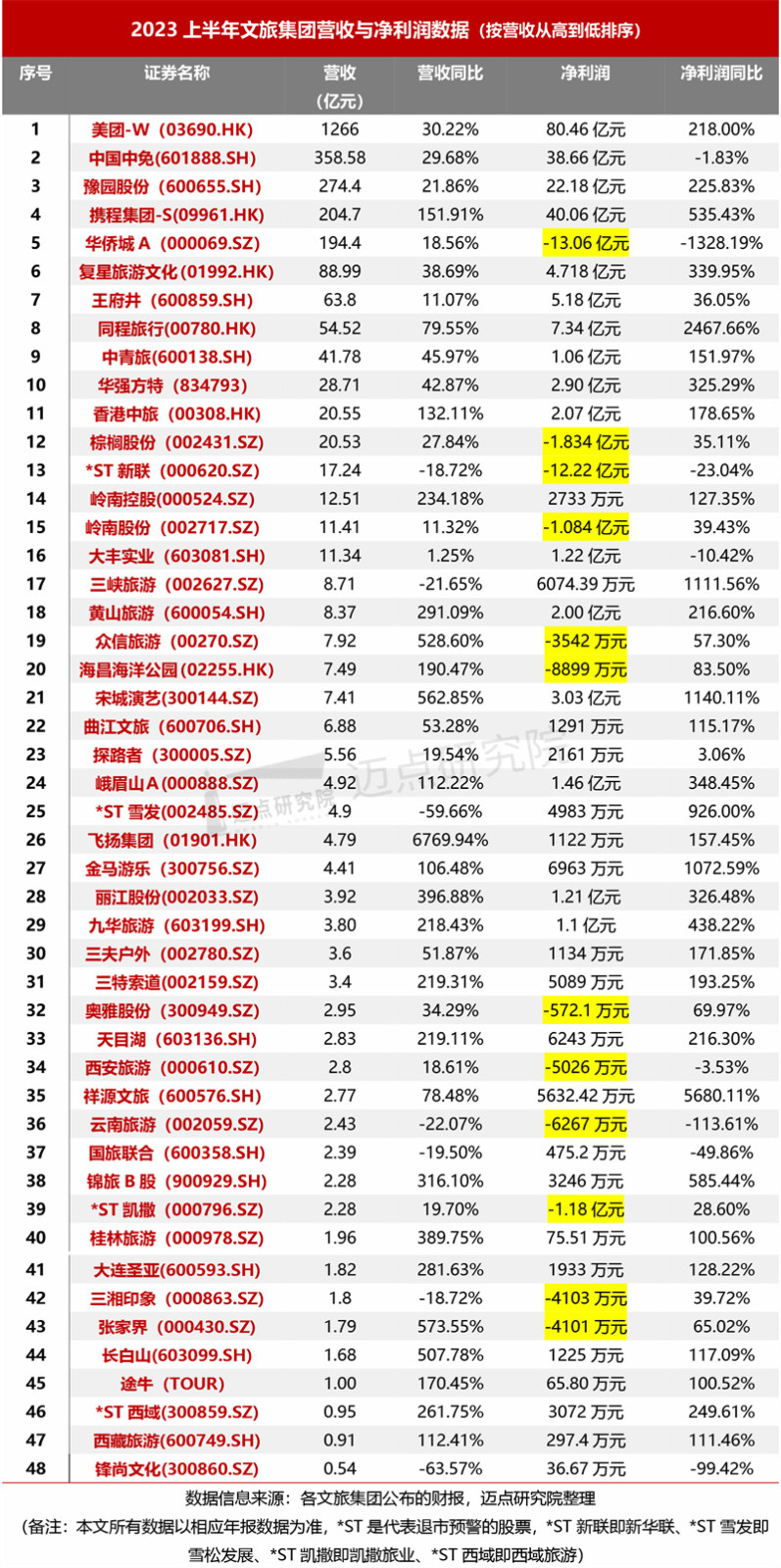

根据迈点研究院不完全统计,共有48家文旅集团发布2023上半年度财务数据,涉及景区乐园、综合与产业链、旅行社与在线旅游服务、免税购物4大类型。48家文旅集团营收规模合计2788.72亿元,营收均值58.10亿元。其中,超过1000亿元的仅有美团1家;超百亿元的有中国中免(358.58亿元)、豫园股份(274.4亿元)、携程集团-S(204.7亿元)、华侨城-A(194.4亿元)共4家;50亿元以上的3家,分别为复星旅游文化(88.99亿元)、王府井(63.8亿元)、同程旅行(54.52亿元);营收分布在10-50亿元的文旅集团8家、在1-10亿元区间的29家(占比约60%)、不足1亿元的3家。

48家文旅集团2023上半年度营收同比均值为274.12%。因2022同期基数低,同比正增长的约85%,仅有7家集团营收同比为负。总体比较而言,旅行社、景区企业的同比增幅较显著(同比增幅前十的企业均为这两类企业),其中,增幅最大的为飞扬集团6769.94%,上半年集团业绩出现强劲反弹,主要因为伴随国内旅游业复苏,集团的旅游相关产品与服务的销售额增加、尤其是自由行产品销售,并取得对航空公司、酒店经营者及旅行社提供的货品和服务的控制权。而同比为负的7家企业主要为综合与产业链类,如锋尚文化(-63.57%)、*ST雪发(-59.66%),系业务面向客户市场恢复慢、销售回款周期长、供应链业务减少等原因。

48家文旅集团2023上半年净利润总和约187亿元,平均净利润为3.9亿元。具体来说,12家企业亏损、36家企业实现盈利。可见,受益于文旅市场整体回暖,以景区、旅行社等为代表的上市文旅集团的盈利能力普遍恢复,“扭亏为盈”成为核心关键词。其中,美团-W的净利润位居各集团首位,上半年净利润高达80.46亿元,高利润的到店及酒旅业务全面回暖、广告收入增加,稳住基本盘的外卖业务履约成本缩减、毛利抬升等利好、优势因素共同支撑起了公司的利润基础。其次,携程集团-S及其免税零售业的两大巨头——中国中免、豫园股份,这3家企业的“赚钱”能力亦表现突出,净利润均超20亿元。而12家亏损企业中,华侨城-A净亏13.06亿元,亏损严重。受房地产行业收缩、“供需两淡”的大环境影响,公司项目的毛利率同比下降、为加快销售去化带来部分价值折损、因联营公司亏损导致投资收益减少、财务费用增加等导致华侨城集团的盈利能力大幅下滑。

48家文旅集团2023上半年净利润同比均值为352.18%,除8家同比为负外,其余40家净利润同比均为正增长。从增长幅度方面分析,增幅超1000%的集团有祥源文旅(5680.11%)、同程旅行(2467.66%)、宋城演艺(1140.11%)、三峡旅游(1111.56%)、金马游乐(1072.59%)5家,增幅超100%的集团共有25家、增幅在100%以下且为正增长的10家。8家净利润同比负增长的集团中,华侨城A跌幅最大,为-1328.19%,其次是云南旅游(-113.61%)。此外,中国中免因租赁及销售费用增加导致净利润同比小幅下降(-1.83%)。

2022-2023上半年景区乐园类文旅集团盈利对比:大面积“扭亏为盈”,宋城演艺盈利表现最为亮眼

对比分析“疫情”期间的2022H1和“恢复”期间的2023H1景区乐园类文旅集团盈亏情况,可以发现:相比2022年同期的“全线亏损”,2023上半年实现大面积的“扭亏为盈”即15家集团中仅有2家亏损(海昌海洋公园、张家界),且亏损大幅缩窄。

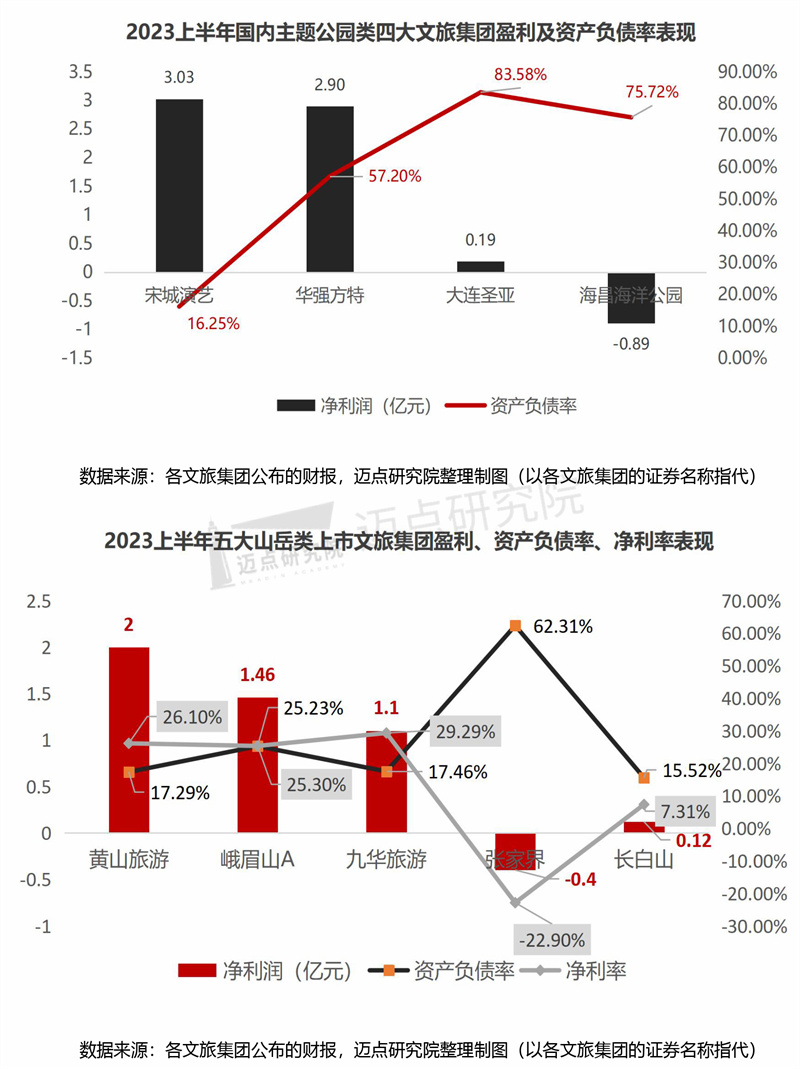

横向比较华强方特、海昌海洋公园、宋城演艺、大连圣亚四大主题公园的上半年盈利情况,宋城演艺盈利最高(3.03亿元),华强方特紧随其后(2.90亿元),大连圣亚位居第三(盈利1933万元)。相比其他三家,海昌海洋公园盈利表现不理想,上半年亏损8899万元。且结合资产负债率情况看,依然是宋城演艺的负债率最低,整体对负债的依赖程度低、现金流健康。宋城演艺2023上半年归母净利润同比增长11.4倍,主要得益于在文旅消费持续复苏的大背景下,加之“精品内容层出不穷、营销活动多点开花”等助力支持,集团旗下各景区迎来观演热潮、景区持续火爆、演出门票“一票难求”,带动演艺业务、网络票务销售、轻资产输出等各项经营指标的大幅增长。

再比较黄山、峨眉山、九华山、张家界、长白山5大山岳型景区类文旅集团上半年盈利情况,同样表现出较大的分异:黄山旅游以净利润2.0亿元,居于首位;其次是峨眉山A、九华旅游,净利润分别为1.46亿元、1.1亿元;长白山以净利润1225万元,位列第四;张家界则亏损4101万元,处于末尾。据张家界财报解释,虽公司营业收入较上年同期大幅增长带来“大幅减亏”,但因大庸古城公司折旧摊销及财务费用导致公司仍处于亏损。

2022-2023上半年旅游综合及产业链类文旅集团盈利对比:复星旅文引领,近六成企业实现盈利,文旅地产、设计类企业亏损明显

从18家综合及产业链类文旅集团2022-2023上半年的盈亏情况分析:2022上半年盈利的企业共5家,2023上半年盈利情况大幅改观,企业数量增加至10家,具体包括扭亏为盈6家、盈利扩大和减少各两家。在超半数企业盈利的同时,仍有8家企业处于亏损状态,其中盈转亏1家、亏损缩窄的4家、亏损增加3家。

盈利扩大(同向上升)的为探路者和金马游乐,其中金马游乐净利润增长显著,同比达1072.59%。作为国内游乐装备制造业首家A股上市公司、龙头企业,金马游乐持续加大行业前沿技术的研发投入力度和创新产品,目前拥有有效授权专利201项,为公司带来稳定的国内外订单业务。2023上半年,受行业复苏、消费需求、存量和增量共同增长等多重利好驱动因素,公司产品交付速度相较过去三年同期明显加快,虚拟沉浸式游乐项目营收占比持续提升,进而带来盈利情况的大幅提升。

盈利减少的为大丰实业和锋尚文化,其中锋尚文化净利下滑较为严重,同比下降99.42%,主要由于项目回款有一定周期,且G端B端用户市场较C端恢复较慢。

扭亏为盈的6家集团包括复星旅文、曲江文旅、*ST雪发、三夫户外、三特索道、祥源文旅,其中增幅最大的为祥源文旅5680.11%,其次是*ST雪发926%。上半年,由于公司文旅小镇项目经营持续向好、不断开拓供应链业务新增长点,*ST雪发迎来自2020年以来首次“扭亏为盈”良好局面(一季度净利润6035万元)。

亏损的8家企业,按亏损额度由高到低依次为华侨城A、*ST新联、棕榈股份、岭南股份、云南旅游、西安旅游、三湘印象和奥雅股份。从中比较发现,主营业务涉及房地产开发、规划设计的占多数(6个),与上半年地产和建筑规划设计行业的下行、不景气情况密切相关。未来,这些企业的新业务、新模式的探索将是转型发展的重点。

2022-2023上半年旅行社与在线旅游服务类文旅集团盈利对比:以美团、携程和同程为代表的在线旅游服务类企业领跑,中青旅、香港中旅、岭南控股三大旅行社类集团盈利能力显著增强

从12家旅行社和在线旅游服务类文旅集团2022-2023上半年的盈亏状况分析, 2022上半年亏损10家,只有国旅联合和锦旅B股两家盈利;2023上半年实现“翻转”,盈利的10家(具体包括扭亏为盈8家、盈利减少和扩大各1家)、亏损的两家。

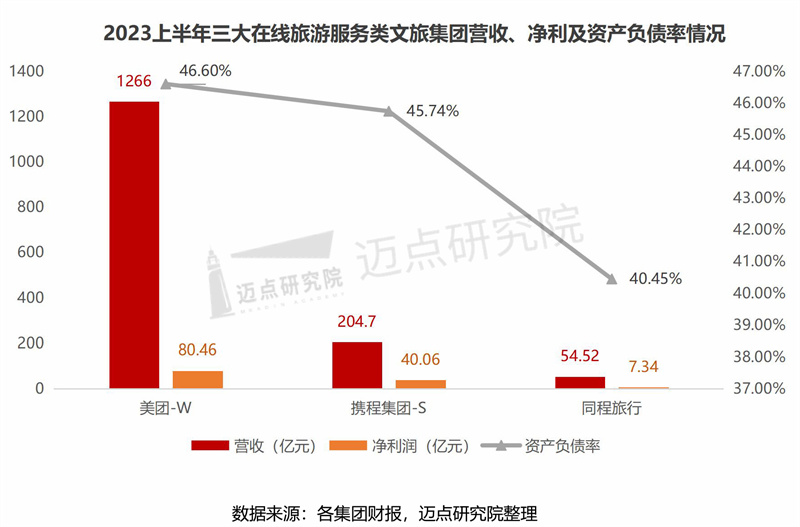

横向对比美团-W、携程集团-S、同程旅行3个线上旅游服务类企业,2023上半年均实现同比“扭亏为盈”,因美团业务布局的综合性(核心本地商务业务占主导),其净利润超过其他两家之和。携程集团-S上半年净利润40.06亿元,同比增长超5倍,呈现出令人惊喜的增长,主要系其旗下住宿预订、旅游度假、交通票务、商旅管理业务等各项业务均增长显著,且因集团成本管理能力的提升,进而促使盈利能力的不断“跃升”。

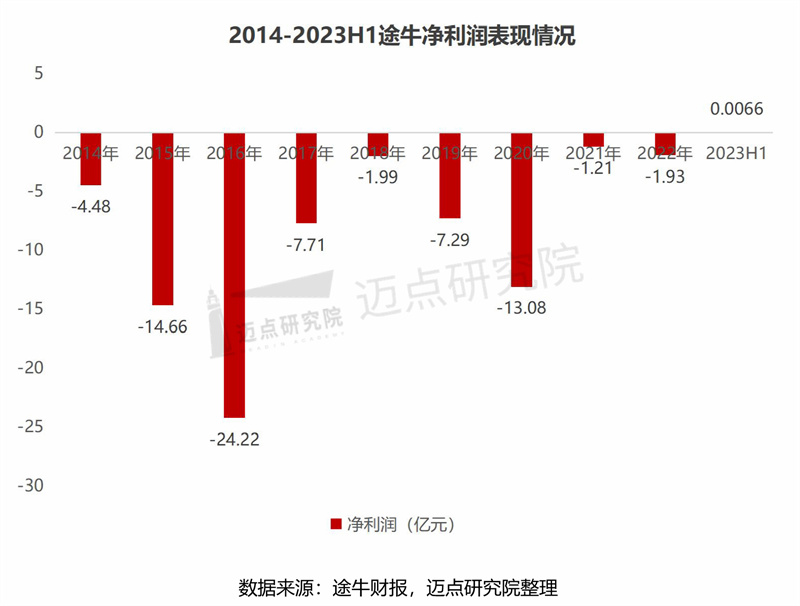

受上半年出境游业务恢复进度缓慢的影响,众信旅游、*ST凯撒两大以出境游为主营业务的企业盈利表现不够理想,仍处于亏损状态。相比之下,同样专注于出境游及打包旅游产品相关业务的途牛在承压中实现了自2014年上市以来的首次盈利,上半年净利润65.80万元,与其数字转型、直播业务的开展、跟团游业务的增长等密切相关。当然,途牛想要实现彻底的“扭转与持续上扬”,未来的道路依然艰巨。

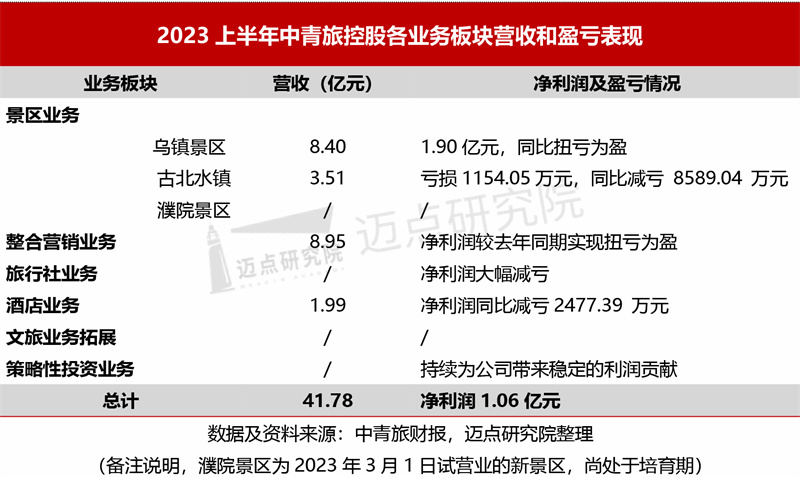

再比较中青旅、香港中旅、岭南控股、飞扬集团、国旅联合、锦旅B股这6家以旅行社业务为起源或主导的文旅集团,2023上半年全部实现盈利,其中香港中旅盈利最高,达2.07亿元。同时,国旅联合、锦旅B股为“两个年中”持续盈利。此外,从经营业务分析,中青旅、香港中旅、岭南控股这三大集团更具综合性,除旅行社业务外,还涉及景区、酒店住宿、客运服务、会展、整合营销等业务,因而相比单一旅行社业务的其他企业,其盈利能力相对更高。如以中青旅为例,其旗下的乌镇景区上半年实现营业收入 8.40 亿元(占集团总营收的五分之一),实现净利润1.9亿元,是集团盈利的支柱来源(报告期内集团旗下的旅行社业务减亏、酒店业务减亏、古北水镇景区减亏)。

2023下半年文旅集团业绩展望:暑期游开启新高潮,中秋国庆“黄金周”热度延续,供需两端共同发力,预期乐观向好

进入下半年,伴随传统旅游旺季的来临,市场迎来新一轮出游高峰,根据中国旅游研究院发布的《2023年暑期旅游市场监测报告》:暑期(6-8月)全国国内旅游人数达18.39亿人次,实现国内旅游收入1.21万亿元,旅游市场热度不断走高,产业景气度攀升。如黄山风景区7-8月进山游客108万人,同比增长82.9%,较2019年增长32.4%,创历史同期新高;宋城演艺在其投资者交流会议上透露“暑期以来公司整体的人次和收入指标已超越2019年同期水平”。暑期游之后,中秋国庆即将“接档”,预订热潮已开启。此外,下半年,出境旅游市场亦加速复苏。旅游市场的火热、强大的出游需求,将助力各文旅上市公司下半年的经营向好,预期乐观。

展望未来,需求侧的增长促进供给的优化、供给的创新又激发新的文旅消费需求,我国文旅市场将在供需两端发力,2023年文旅行业“下半场”复苏势头依然强劲,有望迎来旅游人次和收入的“双升”,期待各文旅集团“各显风采,大展拳脚”,再创业绩新高!