别说快时尚崩了,ZARA、H&M的“钞能力”让人眼红

跑赢通胀的,不止奢侈品,还有快时尚。

跳脱出“快时尚在中国不行了”的老套视角,望向全球,快时尚巨头依旧赚得盆满钵满。它们没有全线崩塌,只是区域表现有别。

在中国 ,快时尚巨头确实高光不再。但在欧美,它们仍是年轻人的主流选择。据Salience Search Marketing最新报告,ZARA和H&M成为英国存在感最强的服装品牌,社交媒体分别拥有9190万、8400万粉丝。

ZARA、H&M,再一次顶峰相见,可“钞能力”却见不小差距。从2019年至今,H&M盈利能力越发追不上ZARA了。

2020财年是ZARA母公司Inditex集团业绩最惨的一年,净利润下降69.4%至11亿欧元,创始人Amancio Ortega身家缩水,跌出《福布斯》富豪榜前十。

触底反弹,ZARA自2021年起业绩开挂,2021财年交出史上“最好成绩单”。至2022财年,营收、净利润全面优于疫前的2019年。今年1季度,集团所有地理区域和各品牌的销售额均为正值,全面复苏。

相较之下,H&M集团仅在2021年短暂重拾高光,此后稳中向下。今年第二季度,收入同比仅涨了6%,增幅有限囿于“欧洲寒冷天气影响春夏系列销售”。单看2023H1财报,H&M收入同比增长9%,剔除汇率波动因素增长仅为1%。

命途迥异,财力分化。相比H&M,常胜将军ZARA ,快速从谷底重回巅峰,做对了什么?

01

在美对战Shein

ZARA错位求生,H&M“慢半拍”

欧洲市场已近饱和、中国所在 的亚洲颓势加剧,ZARA和H&M瞄准“潜力股”美洲地区,寻找“ 事业 第二 春 ”。

正如可持续电商panaprium的一篇报道显示,88%的美国消费者倾向于购买快时尚服装,欧洲这一数据为46%,而中国仅为21%。

转移美洲:ZARA站稳脚跟,H&M慢反应

2015年左右,快时尚在中国初显颓态,就在这一年,ZARA大规模进军南美,治理理念、营销策略、商品格调快速向美洲靠拢。

疫情叠加新疆棉事件,2020年以来,欧美快时尚品牌在华发展一落千丈。此消彼长间,提前布局南美的ZARA,顺势完成“从东向西”主力市场转移。

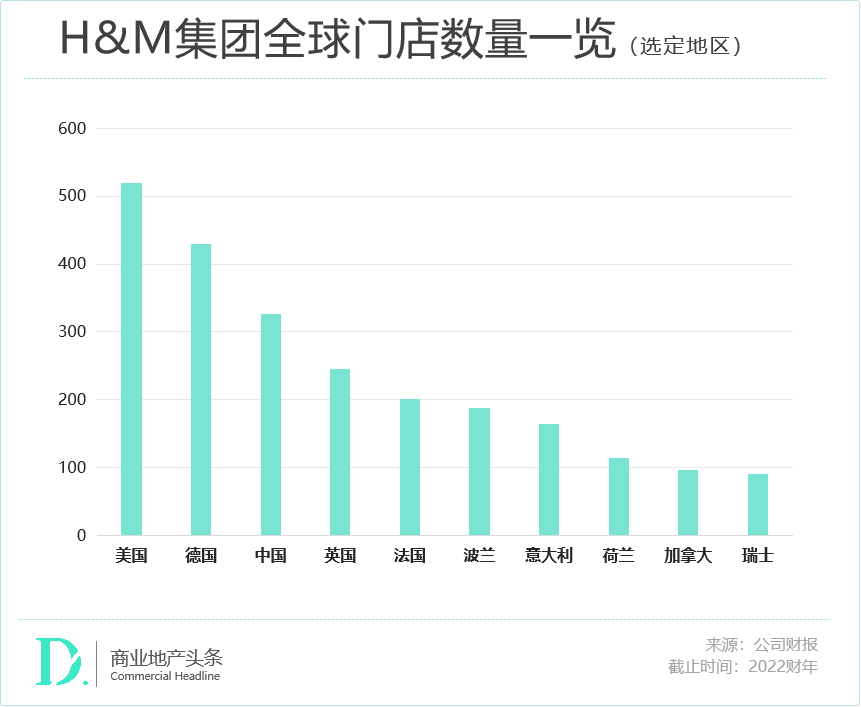

以业绩来看 ,2021年 美国已替代中国成为Inditex全球第二大市场 。2022财年,Inditex中国税前利润同比下降47%,美洲地区却飙升77%。 2019-2022年期间, 美洲销售贡献从 15.8%提升到20% ; 中国所在的亚洲市场则从22.5%降至18%,退位为业绩贡 献最小 地区。

门店规模上, 2023年1月底,Inditex中国门店仅剩242家,较2020年 (570家) 锐减超半数。同期,除西班牙本土市场外, 它在墨西哥、意大利、葡萄牙、法国的门店规模都超过中国市场 。

相较之下,H&M向美洲市场的转移术显得不够果敢、敏捷。

早在2015年,H&M在美国已经拥有415家门店,彼时还被外媒称为是继星巴克之后的“垄断”型选手,光是纽约曼哈顿就有高达13家店。

然而,先发优势却没有转化为抢占地盘的能量,近年来H&M在北美市场背腹受敌,进军南美地区也被嘈“来得太晚”。

一方面,H&M美国市场的店效不够强劲 。

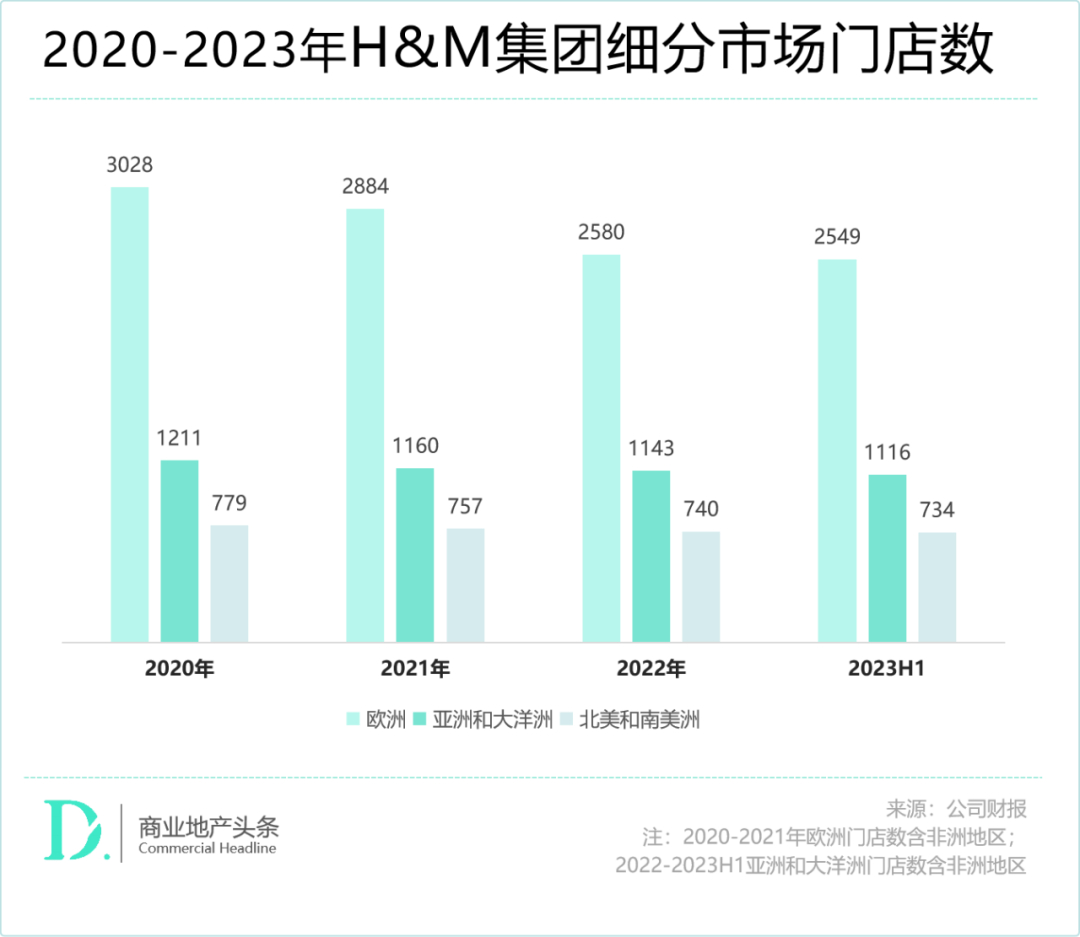

美国是其全球门店最多的地区,足足比德国多出一百多家,但业绩贡献远不及后者。 以2021年为例,H&M集团德国营收280亿瑞典克朗,美国则卖出276亿瑞典克朗;若扩大地区范围来看,欧洲净销售额 (含非洲地区) 是美洲的三倍多。

另一方面,H&M过于聚焦美国,一定程度上拖慢了抢占美洲其他市场的步调 。

今年7月,H&M宣布于2025年进军巴西,而这个位于拉美和南美的重要市场早已被对手全面抢夺——ZARA巴西靠着超30+外包工厂,产销一体;Shein则拿下巴西在线服装市场27%份额。

除了外部竞争,H&M首席执行官Helena Helmersson也坦露了内部担忧:“H&M服装不够新潮,且实体店缺乏吸引力。”H&M想要进入巴西,势必还要创新服装款式,提高时尚感。

如今,总体来看,H&M全球各细分市场门店均在收缩,而美洲作为门店份额最小的地区,规模优势进一步被压缩。寄望美洲市场拉动业绩大盘,H&M任重道远。

对战Shein:ZARA错位取胜,H&M待补课

中国是快时尚红海,但Shein坐镇的美洲也非绝对的蓝海。

ZARA、H&M美洲淘金路上,最大的拦路虎之一是Shein,背后掀起的是一场与实时时尚的对垒战。

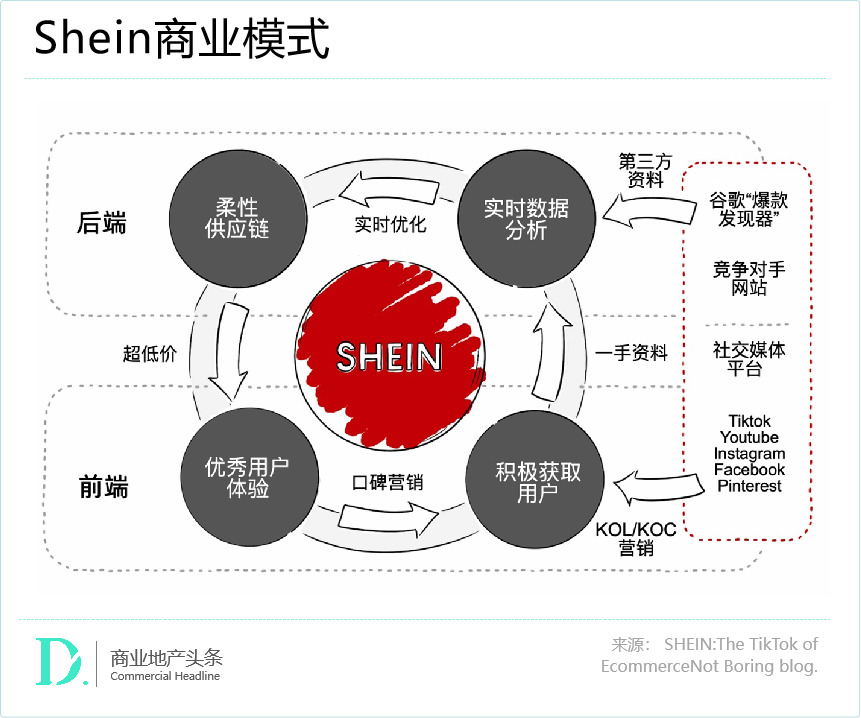

20世纪90年代至今,欧美快时尚的“更快、更低价”形态不断迭代,超快时尚、实时时尚次第生长。作为实时时尚代表,Shein在美洲市场的存在某种程度上如同中国的“淘品牌”。

Shein大量仿款产品,靠着“小单快反”模式,从打样到上架不到一周,月度上新抵得上Zara全年的量,价格更便宜,广告营销还玩得更溜。

被Shein打了个措手不及,时常被调侃“过气”的ZARA和H&M,怎么出招守擂?

// “极致效率”冲击下,强化轻量化库存模式

应对Shein“极致效率”冲击,Inditex精简供应链,砍掉了六十多家中国供应商,强化西班牙、葡萄牙、摩洛哥等邻近产地的生产力,将生产转移到离欧美市场更近的地方。 近地生产、近岸外包,提速商品周转,减轻库存压力 。

相较之下,苦于高库存的H&M,供应链还有待优化。截至2022年1月,H&M主要产线仍集中在东南亚国家,中国以355个供应商和431个加工工厂位列全球生产地首位。

// 重仓数字化和设计力,和Shein抢流量

抢效率只是一方面,更为重要的是抢流量。

Shein重渠道、弱原创力,给了ZARA们追击的机会,提高产品设计的竞争壁垒成了当务之急。一方面是为了拔高Shein、Temu等实时时尚抄袭的门槛;另一方面也是为了摆脱“大牌平替”的标签。

去年至今,ZARA先是多次和Kassl Editions、Charlotte Gainsbourg和Kate Moss等品牌及红人牵手以焕新时尚特质,而后推出的芭比联名款也大卖,创意视频在Instagram点击率达到1千7百万次。

●ZARA芭比快闪店复刻barbie land试衣间 / Vouge

H&M今年铆足了劲儿为“H&M×Mugler”造势,从巴黎到H&M总部所在地斯德哥尔摩,所有发售联名系列的H&M店铺外大排长龙,欧美官网几度崩溃。这次合作,创下了近十年内的联名款热销新高,H&M也被称为走出了“快时尚冷宫”。

● H&M×Mugler / 官方

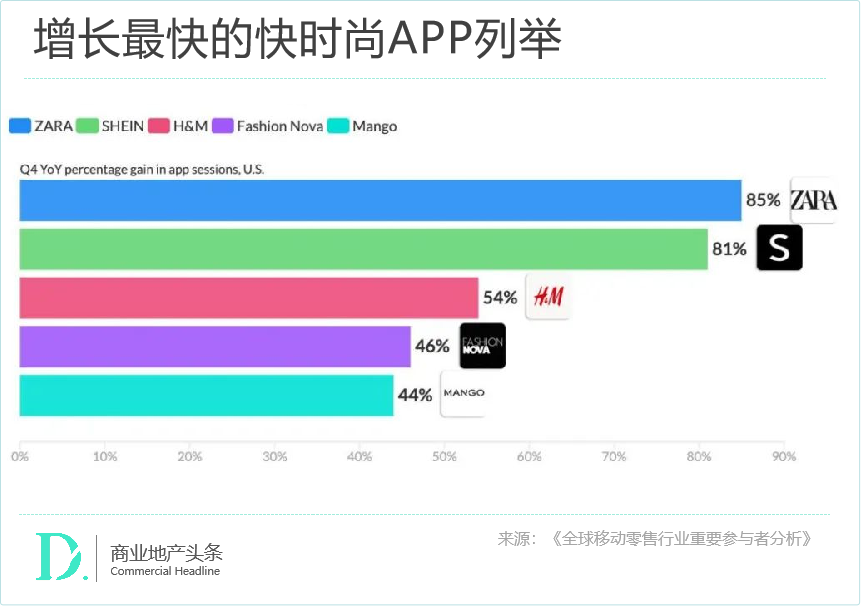

好产品,还得配好渠道。线上卖货,ZARA 称得上是APP端最努力的选手。2019-2021 年,ZARA iOS 端版本分别更新了52次、82次和83次,H&M App在近2年的更新次数只在20+。

努力的结果是,2021年 Q4,ZARA App的会话数同比增幅达到85%,比 Shein还大。而H&M会话增幅相当于降了一个级别,在50% 上下。截至2022年底,ZARA美国市场的线上业绩比例约为26%,计划到2024年达到30%。

// 立起绿色形象,从“造垃圾”到“变废为宝”

快时尚的流行,伴随种种“原罪”。 快时尚在美高速发展的近20年。 美国垃圾填埋厂的纺织品数量成倍增长。

近年来,环保主义者对服装垃圾的声讨,给快时尚品牌们的前景蒙上一层阴影。Shein处在风口浪尖,被批ESG (环境、社会和公司治理) 问题突出,“在如此强大的生产力下极速获利,却要我们赖以生存的环境为此付出代价,可笑至极。”

●纪录片《真实的代价》

相比Shein,多年来大力投入可持续时尚的ZARA们,成了高喊环保主义又囊中羞涩的美国青年们“道德消费”的优选之一,至少买起来负罪感没那么重。

“觉醒资本主义”浪潮下,ZARA与H&M的环保建树不少 。约从2013年开始,它们就在全球各个国家发起旧衣回收项目,H&M推出免费上门回收旧衣服务,并声称到2030年将回收循环利用所有产品;Inditex则承诺,到2025年ZARA不会再有废旧弃物送到垃圾填埋场。

综上,从渠道、产品到环保理念,时尚产业最本质的竞争已经不是单纯的流量争夺,在这场触达用户和洞察能力的效率对决中,ZARA可圈可点,而慢了半拍的H&M仍需继续补课。

02

二代交锋盯上中产钱包

ZARA变贵爆卖,H&M沦为“背景板”?

快时尚 巨头回血,只争规模,当然不够。

美洲市场带来的增量,并不能完全对冲与抵御全球快时尚衰落的风险,因为“更快更便宜”的快时尚新兵们正前仆后继。 ZARA们亟需一场彻底的转型,找到另一个重新撬动业绩大盘的杠杆 。

这个杠杆,押在了接棒二代们“谋变高端,向上发展”的策略上,以期摘掉“价格屠夫”称号。

但做“中产生意”,ZARA、H&M的动作、成效依旧迥异。

价格策略:ZARA一直涨价一直爽,H&M边抬价边打折

快时尚撕掉廉价标签的第一步,绕不开一个词:涨价。

重新定义ZARA,缘于Inditex新掌门人Marta Ortega从奢侈品“越涨越买”现象中,看到向精品时尚靠拢的机会。“我认为必须在高级时装和大街时尚之间、在艺术和功能之间,建立起连结桥梁。”

瑞银研究报告显示,自去年1月以来,ZARA每月的初始价都较同期上涨10%或更多,4月涨幅更是达18.5%,成了快时尚行业涨价速度最快、幅度最大的品牌。

以涨 价为契机,ZARA加大产品质量和设计投入,以达“品价合 一”。 今年1季度,Inditex毛利率达到创纪录的60.5%,表明已将更高的成本成功转嫁给消费者,且进一步筛选出价格敏感度较低的用户。

可同样采取了涨价策略的H&M,却没尝到这种“甜头”。涨价幅度不及ZARA,盈利能力却受到冲击,去年营业利润狂掉53%。究其原因,或在于“老化”的品牌形象未全面扭转,以及目前仍处于在各大门店打“骨折价”的阶段。

渠道优化:ZARA砍小店开大店,H&M线上线下重启

传统快时尚曾引以为傲的“快、平价和密集门店”的模式已过时,取而代之的是足够时尚的产品和更加精准的门店策略。

2020年以来,Inditex大刀阔斧地砍掉了1000家-1200家门店。这些门店多为小店、位于街头巷尾,且销售仅占总销售额的5%到6%。

与之对应,集团围绕“巨型门店”计划,展开了全球标志性地标旗舰店扩张,将重点放在销售的质量和效率上。7700㎡的全球最大ZARA门店占据了西班牙大厦一至四层,位于巴黎里沃利大街、与奢侈品品牌为邻的ZARA门店规模也增加一倍。

Inditex二代接班人Marta ,透露集团去年各品牌门店数量虽然减少了10%,但门店贡献收入却大幅增加23%。

●ZARA全球最大门店/《五日报》(Cinco Días)

此间,H&M也在全球零售渠道中 “去旧开新”,将一些不符合时代需求的门店全数淘汰,引入全新零售业态门店。

今年5月,借Mugler x H&M发售时机,H&M重启了东京银座的“日本首店”。这一次,“附加价值”和“体验”成为关键词,店内设有咖啡厅、家居条线H&M Home,同时空间开阔、陈列宽松,每层设计了不同的主题色。

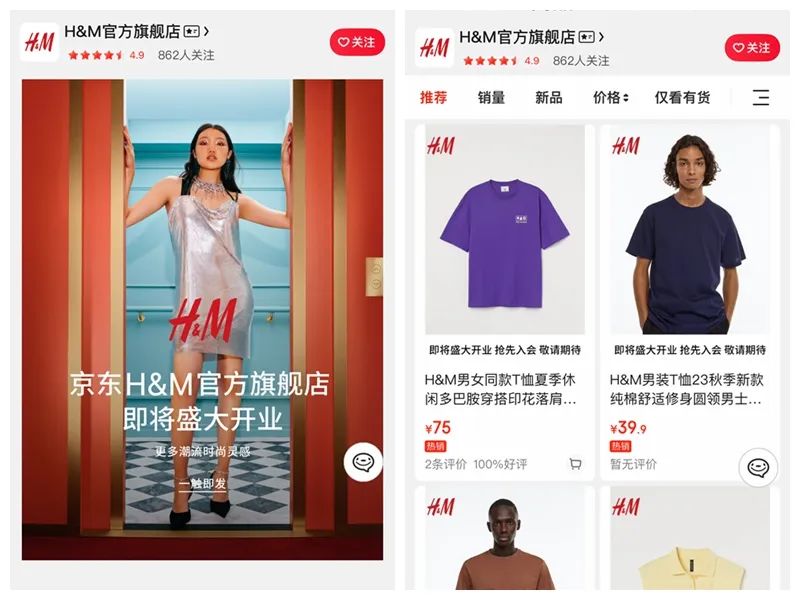

重启线上版图也是H&M的重任 ,在国内市场,自从去年起重新恢复天猫、微信小程序、大众点评后,今年9月入驻京东被视为品牌全面回归的标志。

●H&M京东旗舰店

不过,去年重启后H&M天猫店粉丝数较关店前已下降近500万,此次京东门店回归将激起多大水花仍待观望。

拼高端牌:ZARA火力全开,H&M谨慎试探

推动副牌高阶化,是“向上发展”最为关键的杀手锏。

蓄力多年,快时尚巨头手上的高端副牌,初见规模。H&M集团坐拥COS、ARKET和& Other Stories,Inditex集团手握Massimo Dutti、Uterque,以及ZARA高端支线ZARA Origins、SRPLS。

高端化策略推动下,Inditex大有推动旗下所有副牌向迈上一个台阶的势头。

去年,ZARA Origins在ZARA产品中的占比提升了17%,羊绒和皮革等高端面料使用率分别增长了44%、16%。 与此同时,Indi tex旗下的 Bershka、Pull&Bear、Stradivarius 也分别推 出Art Series、晚 礼服和Unstoppable Black等特别系列 , Oysho 则首次涉足高 端滑雪运动,推出Ski系列。

Massimo Dutti 是一众快时尚高端副牌中的“规模王者”,作为Inditex最核心的高端牌,每个款式限量发售,做工材料也更高端,一度是英国凯特王妃的衣橱宠儿。今年Massimo Dutti 推出一款可回收羊皮制作的1.4万元大衣,“比肩轻奢”。

相比ZARA火力全开,H&M对高端副牌的孵化尚处在谨慎试探阶段。

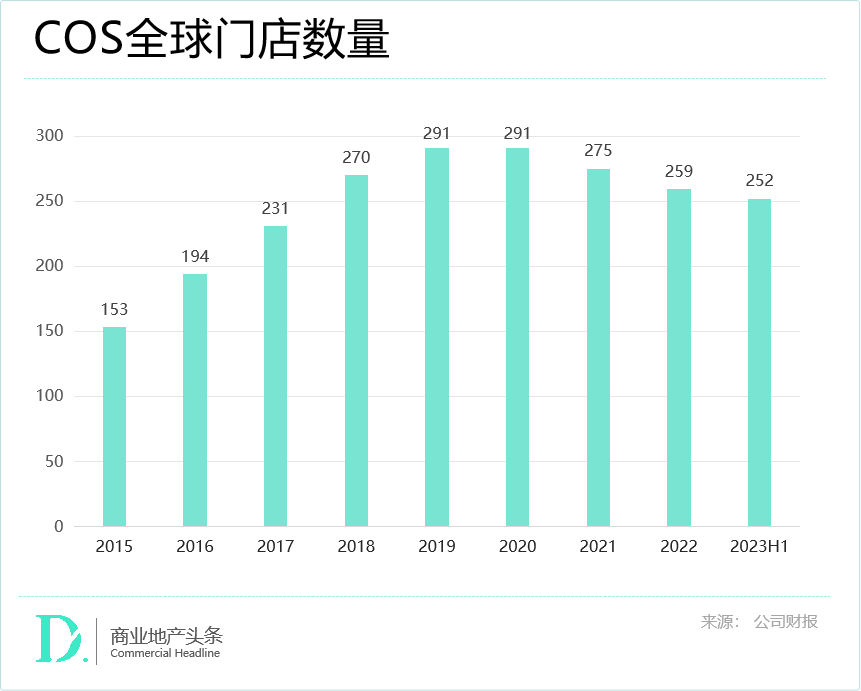

曾一度被视为H&M第二增长曲线的COS过去获得的资源倾斜不少,但如今明显后劲不足。一方面,自2021年以来连关数店,单今年上半年,全球净关店7家,较去年同期减少15家;另一方面,过去三年打折力度与频率不断加大,几乎每两个月就有折扣,重挫了品牌高端形象和调性。

好在,H&M还有牌可打,Arket和& Other Stories颇有接任COS的潜力,前者自2019年以来销售额增长了两倍;后者定位“一站式宝藏衣橱”,用户粘性强,被粉丝盛赞为“最会讲故事的品牌”。

时代大潮前,从来不存在什么真正的大而不倒,纳新转型或许是冒险者的游戏,但若不搏,就连基本盘都难守住。ZARA已经给竞争对手们打了样,做时尚生意,胆大的才有肉吃。