2023-2024年中国城市商业综合体运行大数据与商业决策分析报告

截至2022年末,全国购物中心存量项目达5685个,同比增长5.24%。目前商业综合体仍处于扩张状态但增速逐年放缓。商业地产供需两端均表现趋弱,全国商业营业用房销售面积、办公楼销售面积出现下降,重点城市主要商圈的租金也出现下跌,但中国超大规模市场优势依旧存在。iiMedia Research(艾媒咨询)数据显示,目前,与宠物经济、儿童经济等关联度高的体验业态持续增长。夜间经济、地摊经济、数字经济、首店经济等新消费场景将持续赋能“商业+”模式,使综合体的商业价值与区域资源实现最优耦合,为商圈注入新活力。

本报告研究涉及企业/品牌/案例

香港九龙仓,太古地产,银泰置地,中粮“大悦城控股”

核心观点

市场规模:2022年全国购物中心存量项目达5685个

2022年,上榜百强企业共有在营购物中心2800多个,总建筑面积达28319万平方米。截止2022年12月31日,全国购物中心存量项目达5685个,同比增长5.24%。目前商业综合体仍处于扩张状态但增速逐年放缓。

用户调研:“亲子经济”点亮多元消费,城市副中心商业综合体撑起消费版图

艾媒咨询调研数据显示,2023年中国居民与家人一起外出商圈的比例为30.2%,“亲子经济”点亮多元消费;居民在商圈中通常选择商业综合体(43.6%);消费者在商业综合体的逗留时间通常是1-2小时(40.4%),以休闲活动为目的的出行达33.2%;超四成消费者期望未来商业综合体布局在城市副中心。

行业趋势:商业地产供需两端均表现趋弱,“商业综合体+”成发展趋势

目前,商业地产供需两端均表现趋弱,全国商业营业用房销售面积、办公楼销售面积出现下降,重点城市主要商圈的租金也出现下跌,但中国超大规模市场优势依旧存在,亟待商业地产市场稳步复苏。夜间经济、地摊经济等新消费场景将持续赋能“商业+”模式,助力商业综合体特色业态发展。

以下为报告内容节选:

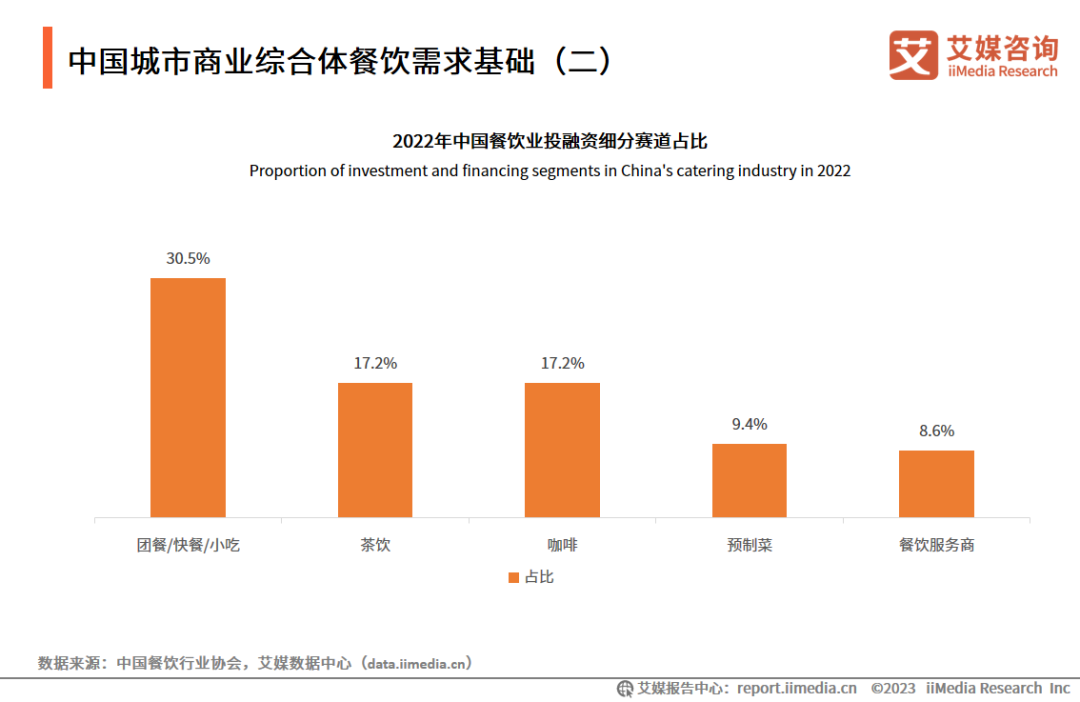

中国城市商业综合体餐饮需求基础

2022年,团餐/快餐/小吃,以及茶饮、咖啡,稳占中国餐饮业投融资细分赛道前三名。艾媒咨询分析师认为,餐饮是商业综合体最为重要的商业成分,随着年轻群体成为餐饮主要消费者,这部分消费者将为餐饮需求端带来新的变化,推动小吃、茶饮、咖啡等多元餐饮业态蓬勃发展,促进商业综合体餐饮消费良性循环。

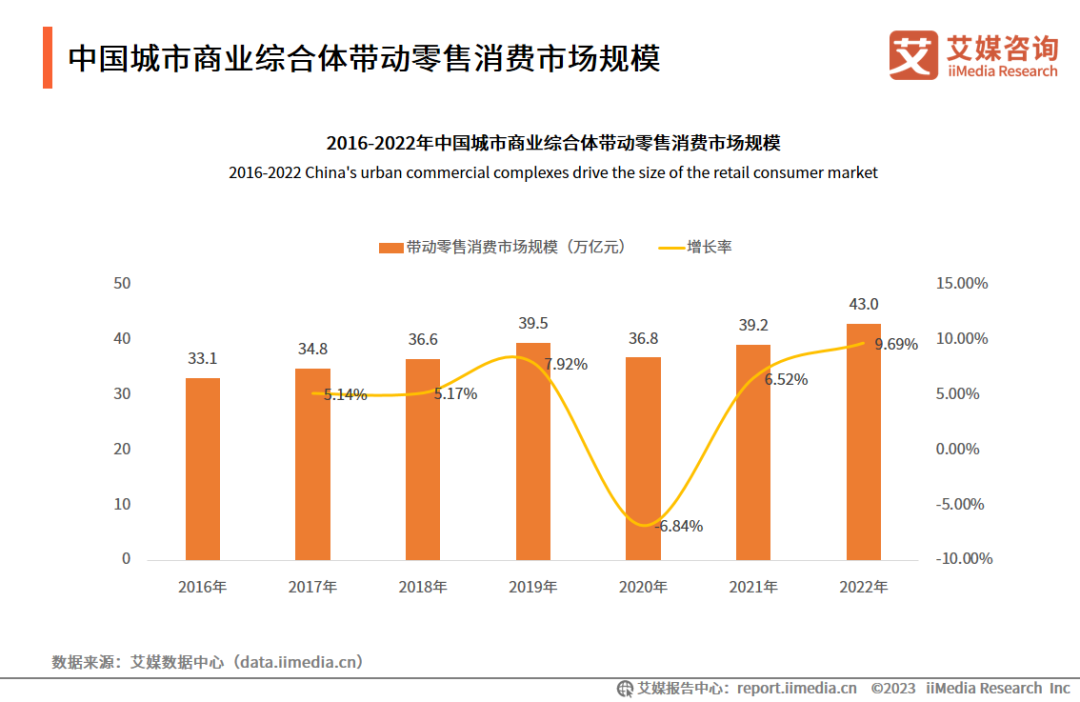

中国城市商业综合体带动零售消费市场规模

未来,城市商业综合体将继续带动中国零售消费市场发展。数据显示,2022年中国商业综合体带动的零售消费市场规模已经达到43.0万亿元。随着近期中国各城市城市综合体的相继竣工,预计2023年城市商业综合体带动的零售消费市场规模将突破48.8万亿元。

中国商业地产发展情况:政策支持

目前,上海仍是大宗交易最为活跃的地区,写字楼项目依旧是投资者首选,内资企业依旧主导大宗交易市场需求,从大宗交易物业类型分析, 写字楼及综合体交易金额几乎占每年交易金额的60%。艾媒咨询分析师认为,随着中国消费市场稳步恢复,外出就餐、娱乐、旅游等接触型、聚集型消费快速恢复,政府部门围绕大宗消费、服务消费等提出具体措施,激发消费市场活力,释放消费潜力,将推动商业综合体进一步恢复。

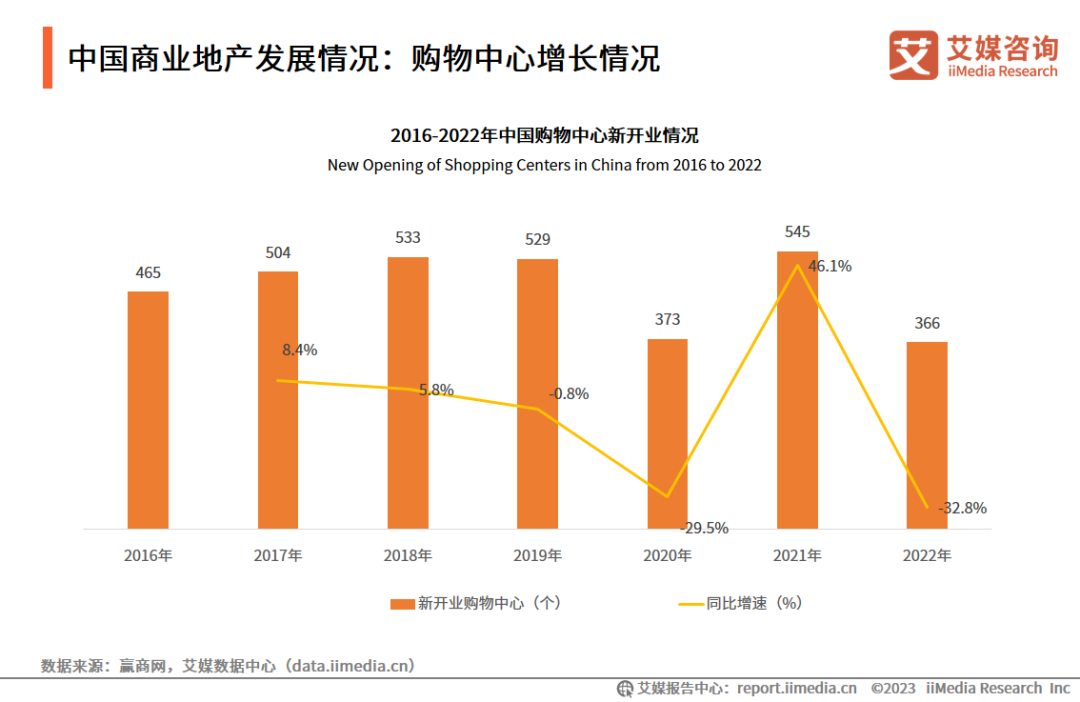

中国商业地产发展情况:购物中心增长情况

数据显示,截止2022年12月31日,全国购物中心存量项目达5685个,同比增长5.24%。艾媒咨询分析师认为,目前商业综合体仍处于扩张状态但增速逐年放缓,这意味着商业综合体行业内的竞争更加激烈,要求企业在战略上相应地做出调整。

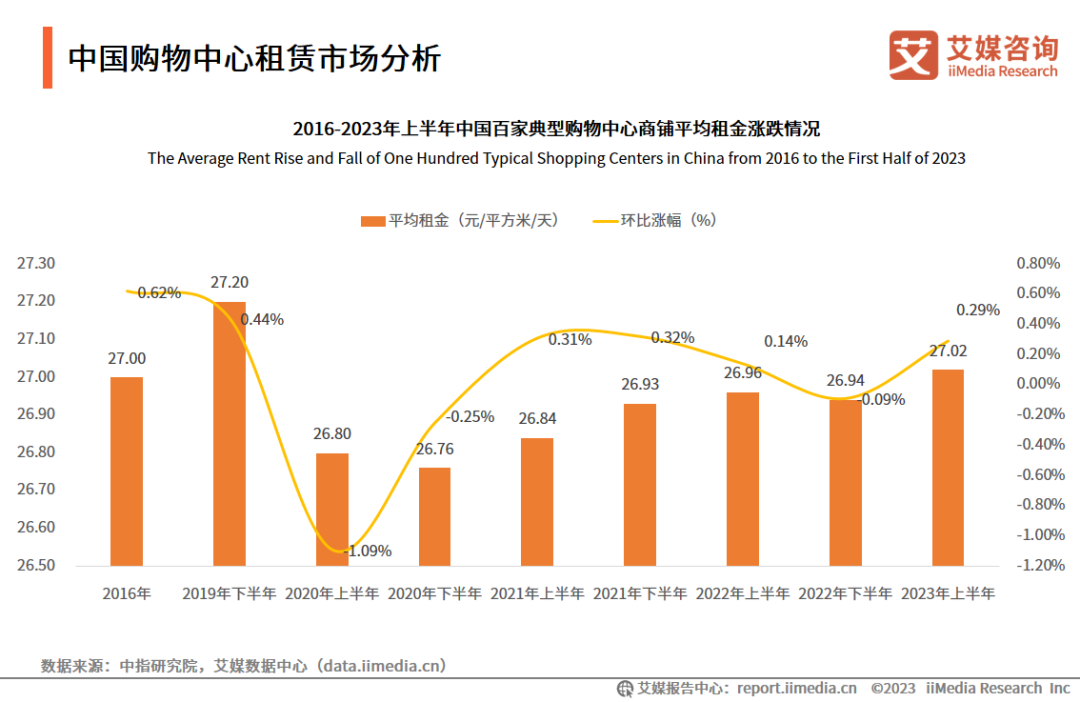

中国购物中心租赁市场分析

2023年上半年,中国主要商业街商铺租金企稳,重点商圈(购物中心)商铺租金水平环比止跌转涨。由100个典型购物中心商铺为样本标的构成的百大购物中心(百MALL)商铺平均租金为27.02元/平方米/天,在去年下半年小幅下跌后恢复上涨,环比涨幅为0.29%。艾媒咨询分析师认为,随着更多促消费政策的推出,重点城市将有更多优质商业项目开业,为居民带来优质消费内容,激发消费潜力。

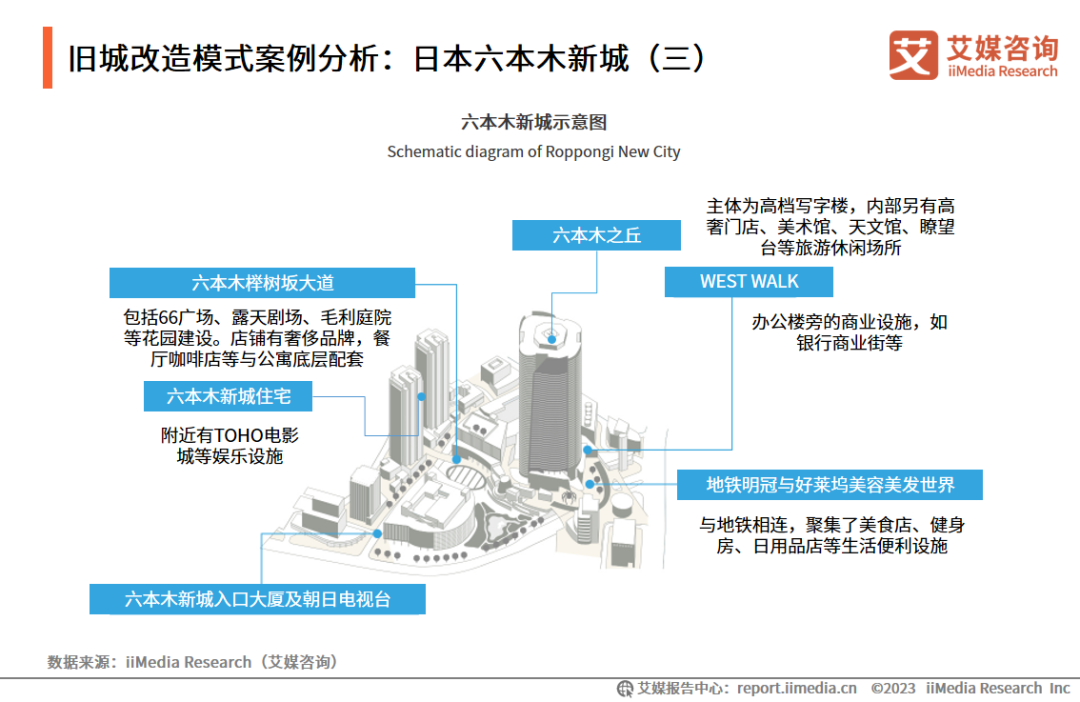

旧城改造模式案例分析:日本六本木新城

六本木将垂直花园与新都市生活理念相结合,通过整合分散的土地,建筑集约的超高层的建筑容纳大量人口,同时尽可能留出空间建设绿化,成为“垂直花园都市”。

典型城市北京:朝阳大悦城

北京朝阳大悦城的建立极大缓解了朝青板块商业严重不足的现状。朝阳大悦城的购物中心以家庭为主题,开拓了“一站式体验商业模式”,除传统餐饮、购物外,还包含有溜冰场、酒吧街、户外花园等,有效地融合了多种业态。2023年5月,朝阳大悦城13周年庆中创下客流18万+、销售额8000万+的业绩,会员消费占比达66%。艾媒咨询分析师认为,朝阳大悦城亲子板块“带动全家消费”的特性,使得体验和活动成为其主要特色。

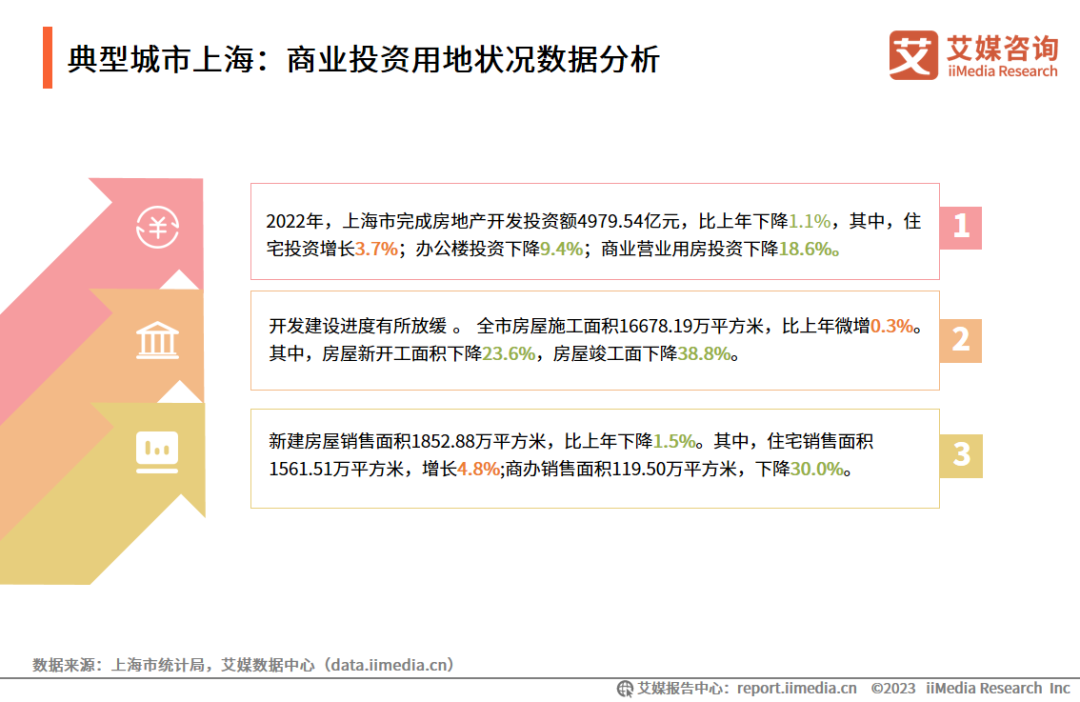

典型城市上海:商业投资用地状况数据分析

数据显示,2022年上海市的房地产开发投资与新建房屋销售面积都出现了不同程度的下降,开发建设进度有所放缓。艾媒咨询分析师认为,上海市房地产开发建设稳步恢复,全市房地产开发投资低位回升,降幅持续收窄,但供需两端仍走弱,部分头部企业亟待业绩修复。在提升区域消费能级和提档升级生活配套的驱动力下,商业综合体的落成或将成为未来房地产的发展方向。

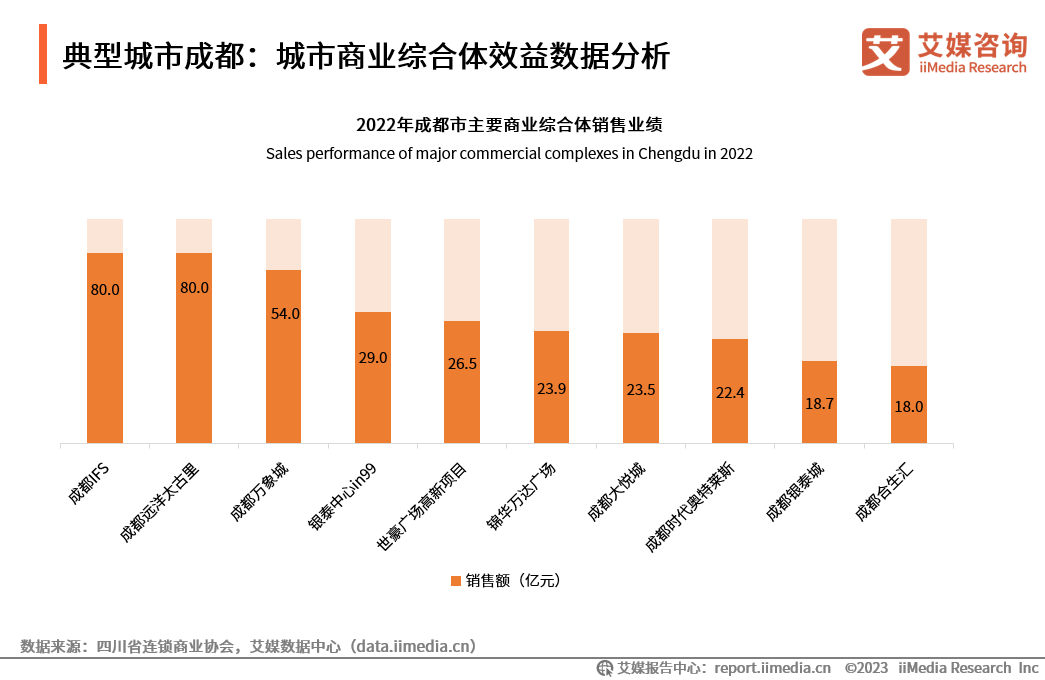

典型城市成都:城市商业综合体效益数据分析

根据四川省连锁商业协会发布的2022成都主要商业综合体及购物中心业绩情况,2022年成都市主要商业综合体共85家,其中成都IFS、成都远洋太古里、成都万象城销售业绩位列前三,但销售额同比均有所下降。艾媒咨询分析师认为,在快速城镇化的背景下,成都市新型商业综合体不断涌现,传统头部商业综合体被分流。

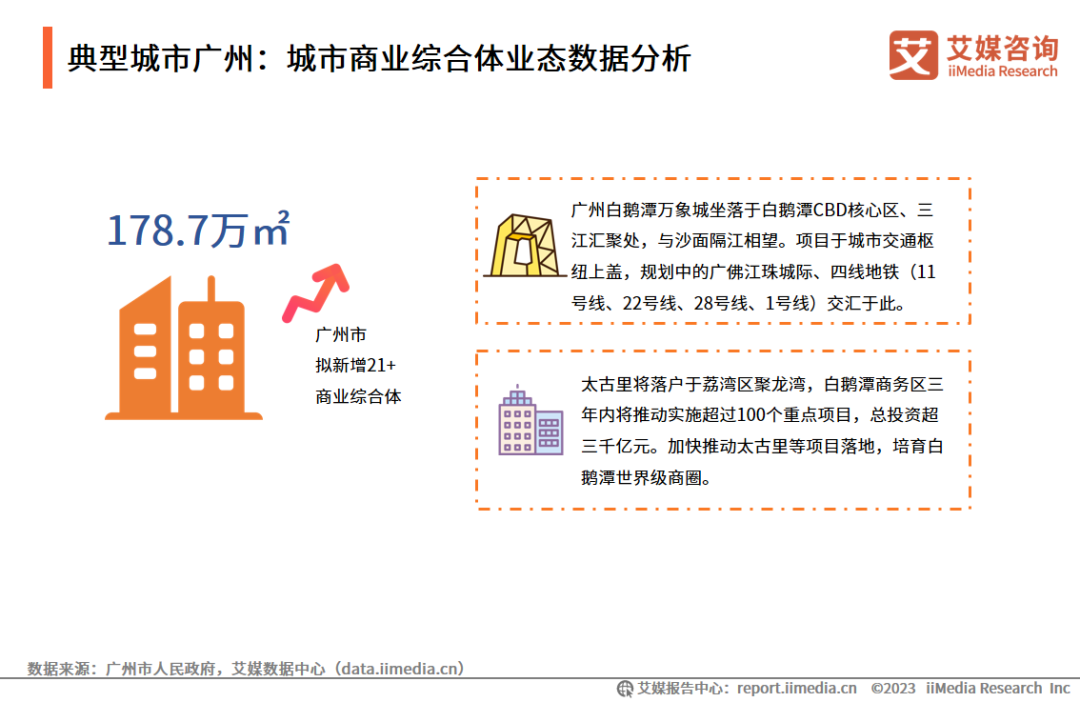

典型城市广州:城市商业综合体业态数据分析

2022年,华润集团、北京华联、太古地产三大商业集团提出将加快万象城、SKP、太古里三大地标性商业综合体在广州落户。2023年广州拟开业21个商业项目,总商业建筑面积约178.7万㎡,平均单个项目商业体量约8.5万㎡。艾媒咨询分析师认为,广州市新型商业综合体的动工迎合“5+2+4”国际知名商圈体系的建设思路,能够形成具有一定消费力、集聚力和辐射力的空间区域,打造消费新场景。

典型企业分析:中粮“大悦城控股”财务分析

2022年,大悦城实现营业收入395.79亿元,同比减少30.36亿元;全年综合毛利率24.06%,略降3.38个百分点;投资物业及相关服务实现营业收入43.37亿元,毛利率52.95%。

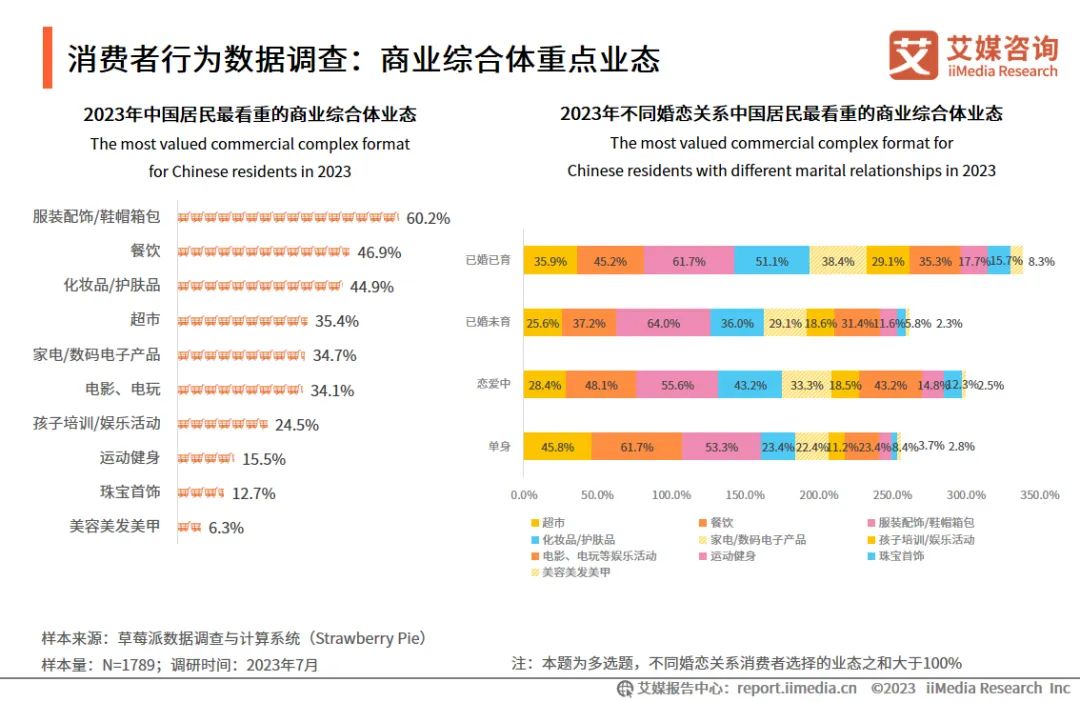

消费者行为数据调查:商业综合体重点业态

iiMedia Research(艾媒咨询)数据显示,中国居民最看重的商业综合体业态是服装配饰/鞋帽箱包(60.2%),其次是餐饮(46.9%)以及化妆品/护肤品(44.9%)。其中,单身群体对餐饮(61.7%)业态最为看重,其余群体均注重服装配饰业态。近三成已婚已育群体关注孩子培训、娱乐活动(29.1%)。艾媒咨询分析师认为,传统餐饮、服饰业态仍是商业综合体的重要组成部分,如何转型升级,如改造升级为主题街区业态是关键;高端儿童游乐业态较强的“1+N”裂变效应,是刺激客流恢复的重要业态。

2023-2024年中国城市商业综合体运行大数据与消费趋势分析简要概括