沃尔玛Q3业绩超预期,中国市场成增长引擎

11月16日,沃尔玛2024财年三季报如期而至,本财季内业绩超出预期。

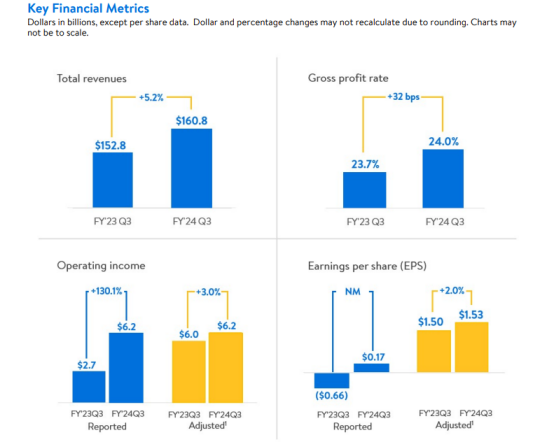

报告期内,沃尔玛营收1608.0亿美元,同比增长5.2%,市场预估1591.3亿美元。

第三季度调整后每股收益1.53美元,市场预估1.52美元;预计全年调整后每股收益6.40美元至6.48美元,预估6.48美元。

业绩概况 数据来源:企业财报

分业务来看,沃尔玛的全球广告业务收入增长了约20%,其中Walmart Connect和山姆会员商店会员访问计划(MAP)分别增长了26%、27%。

在财报发布同时,沃尔玛首席财务官约翰·大卫·雷尼公开表示,与上个季度相比,沃尔玛现在对消费市场前景更加谨慎。

沃尔玛美国收入为1094亿美元,同比增长4.4%;沃尔玛国际收入267亿美元,同比增长5.4%;山姆会员美国收入189亿美元,同比增长3.2%。

在11月17日的业绩会上,沃尔玛CEO道格·麦克米隆多次提到“China”一词,中国市场再度成为沃尔玛的增长极。

报告期内,中国市场的净销售同比增长25.3%至45亿美元(约合人民币326.24亿元);可比销售额增长18.6%;电商净销售同比上升38%;毛利率出现下滑,主要受业态和渠道组合变化影响。

沃尔玛中国市场业绩 数据来源:企业财报

业绩会上,麦克米隆在谈及近期走访中国市场时,表示 “留下了深刻的印象”。

据了解,沃尔玛在中国市场的实体业务和数字业务份额几乎各占一半。

雷尼则表示:“中国市场团队通过抓住新机会和发展送货模式,快速、准确地为消费者提供全渠道服务。”

财报显示,沃尔玛第三季度国际当季净销售同比增长10.8%至280亿美元(约合人民币2029.92亿元),由Walmex(墨西哥和中美洲的沃尔玛)和中国带动。在各市场,食品和日常消耗品实现持续强劲增长,同时自有品牌渗透率得到提升。

而在中国市场,山姆会员店和电商则继续带来了增长动力。其中电商业务渗透率达45%。分业态来看,山姆和大卖场的到店客流量均有上升,两种业态在中秋期间销售均录得双位数增长。

麦克米隆在业绩会上表示,在数字化渗透和创新方面,中国市场一直是公司业务版图里的“领先者”。“沃尔玛团队在中国经营着一些令人不可思议的山姆店。”

受益于销售的强劲增长以及两种业态组合的变化,中国市场三季度营业利润上升,这也让沃尔玛的中国业务成为其国际市场的增长引擎。

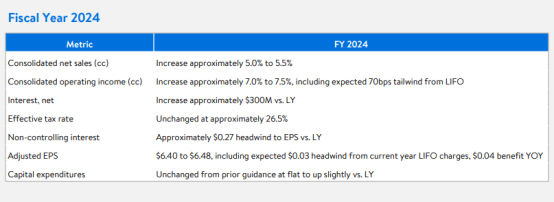

在业绩发布后,沃尔玛宣布上调2024财年指引。其中净销售额增长上调至5.0%~5.5%,调整后每股收益为6.40美元至6.48美元。

2024财年指引 数据来源:企业财报

虽然三季度录得了不错的成绩,但在10月底消费者的购物势头减弱后,沃尔玛的股价也随之疲软。

随着美国该轮通胀逐步缓解,一些超市商品价格出现回落,售价下跌将使沃尔玛零售业务营收持续承压。值得注意的是,在通胀时期沃尔玛营收上升,很大程度上在于消费者需要为购买商品支付更高的价格。

诚然,未来通胀缓解将会给公司的业绩带来更大的压力,但沃尔玛仍对此表示欢迎,这对客户有利。

对于接下来的圣诞大促,沃尔玛称正努力降低产品价格,以减轻消费者压力,让他们有更多能力购买产品。但雷尼也透露:“与上个季度相比,我们现在对消费者更加谨慎。”

同时他表示,沃尔玛十月最后两周的销售额出现了“更急剧的下滑”。虽然11月有良好开局,部分原因是促销和假日购物,但美国的更高利率和学生贷款偿还正对需求造成压力。

当然,面对承压的形势,沃尔玛并没有坐以待毙,而是竭力谋求新布局。

在跨境电商方面,自去年年初以来,沃尔玛跨境电商在美国为消费者提供的商品数量增加了一倍多,目前该业务正在快速增长。除此之外,在墨西哥、印度等地区市场亦在谋求增长。

麦克米隆表示,沃尔玛希望以这种方式来让客户购物变得更加简单快捷。截至三季度,沃尔玛跨境电商卖家数量同比增长超20%。

此外,沃尔玛亦跟进布局生成式人工智能。目前该公司已开始使用生成式人工智能来改善搜索和聊天体验,向在iOS系统上使用沃尔玛公司App的消费者发布改进的测试版搜索,增强App的使用体验。

即便在10月底沃尔玛股价持续疲软,高层对未来消费者支出状况表示忧虑,但市场依旧认为沃尔玛股票仍然是零售业内表现较好的股票之一。在过去的一个月里沃尔玛股价涨幅超过5%,跑赢同期标普500指数。

不过对沃尔玛而言通胀带来的挑战暂且是次要的,眼下最该关注的是即将到来的圣诞大促。