2024-2025年中国零食集合店市场分析及发展趋势报告

随着人们生活水平的提高,对零食的需求也在增加。特别是在年轻人群中,零食已经成为他们日常消费的一部分。新兴的消费群体和消费观念为零食集合店这一创新业态的发展提供了巨大机会和包容性。2023年,中国量贩零食赛道进入高速发展期。零食集合店竞争趋向白热化,各品牌“跑马圈地”式的兼并和收购行为日益增多,门店数量不断增长。截至2023年10月,中国零食集合店门店数量已经突破2.2万家。iiMedia Research(艾媒咨询)数据显示,2023年中国零食集合店市场规模为809亿元,预计2025年有望达到1239亿元。

本报告涉及企业/品牌/案例

零食有鸣,赵一鸣零食,邻食魔珐,好想来零食工厂

核心观点

市场规模:预计2025年中国零食集合店市场规模有望达到1239亿元

iiMedia Research(艾媒咨询)数据显示,2023年中国零食集合店市场规模为809亿元,预计2025年有望达到1239亿元。资本涌入为零食集合店新业态发展提供助力,各品牌开启激烈的“跑马圈地”竞赛,门店快速扩张。截至2023年10月,中国零食集合店门店数量已经突破2.2万家。

消费洞察:零食集合店商品同质化明显;坚果、肉干肉脯类零食最受消费者欢迎

iiMedia Research(艾媒咨询)数据显示,中国消费者了解的零食集合店品牌中,赵一鸣零食的比例最高,为33.8%,其次是好想来零食工厂(28.6%)、爱零食(26.4%)。消费者在零食集合店购买的零食类型前三依次为:坚果类(43.9%)、肉干肉脯类(41.3%)、卤制品(39.2%)。56.4%的中国消费者认为目前零食集合店售卖的产品同质化严重。

发展趋势:零食集合店发展前景广阔,产品质量等问题亟待完善

在利好政策和消费需求提升的背景下,零食集合店行业将在一定时期内保持增长态势。但该行业也存在诸多问题,如行业准入门槛较低,各品牌同质化明显,顾客体验差异化较小,产品质量有待加强等。

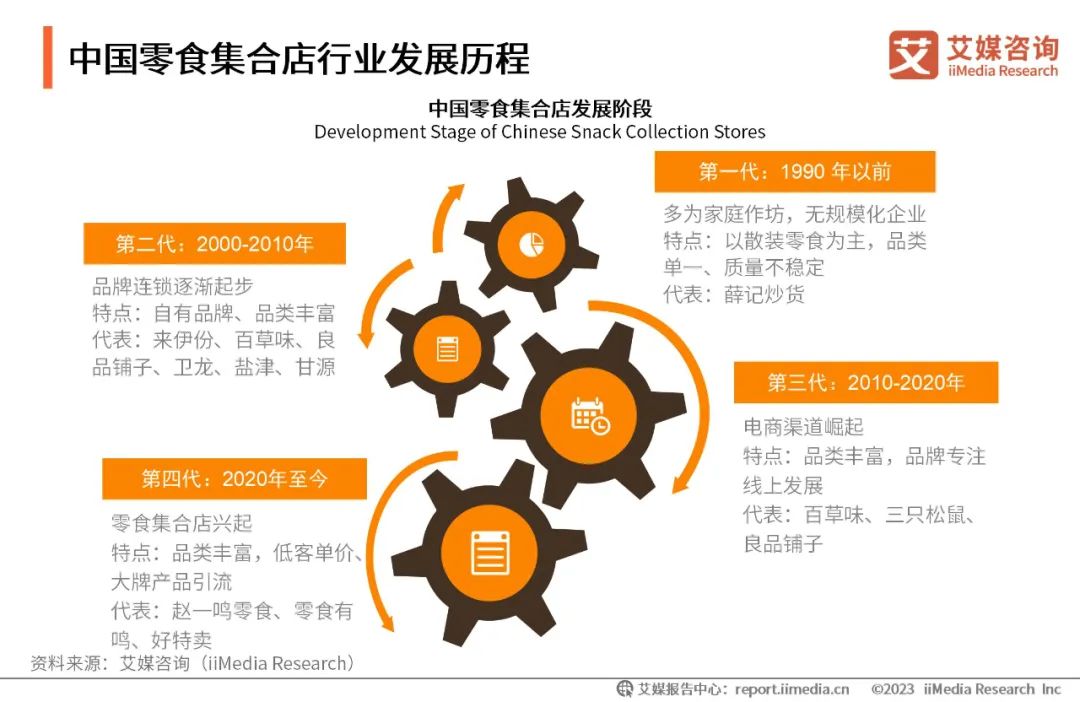

中国零食集合店行业发展历程

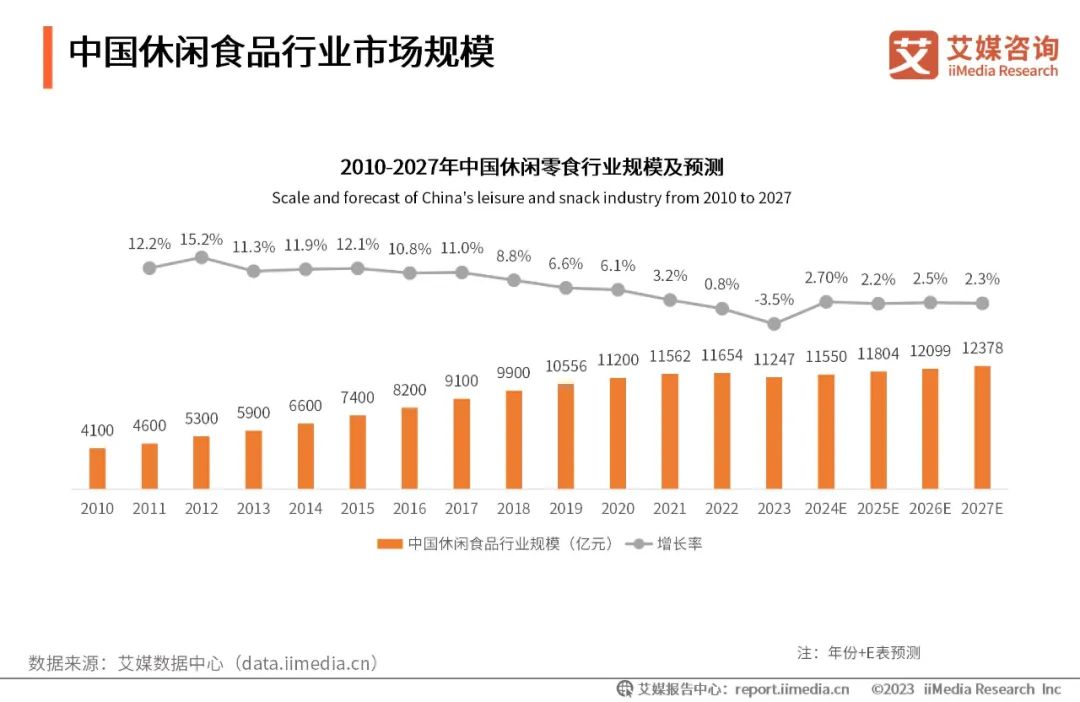

中国休闲食品行业市场规模

iiMedia Research(艾媒咨询)数据显示,从2010年到2022年中国休闲食品行业市场规模持续增长,从4100亿元达11654亿元。预计2027年市场规模达12378亿元。艾媒咨询分析师认为,随着中国居民可支配收入逐年上涨,消费者对创新型、品质较高的休闲零食需求提升,逐步淘汰部分守旧型产品。

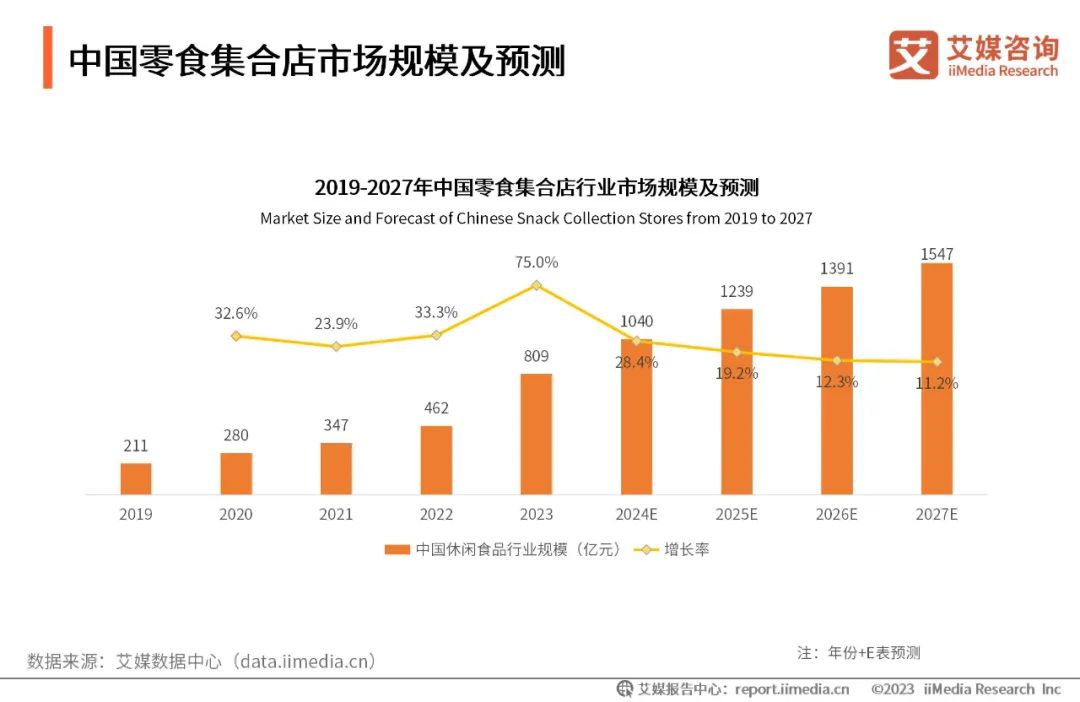

中国零食集合店市场规模及预测

iiMedia Research(艾媒咨询)数据显示,2023年中国零食集合店市场规模为809亿元,预计2025年有望达到1239亿元。艾媒咨询分析师认为,消费者对便捷性和多样化需求的不断增长,推动了零食集合店的发展。新兴的消费群体和消费观念为零食集合店探索创新模式给予了更多的包容和可能性。零食集合店可以在品质、创新和个性化方面持续投入,以抓住未来的增长机会并满足消费者的需求。

中国零食集合店行业产业链图谱

中国零食集合店产业链中游:智能物流仓储系统

智能物流仓储系统是零食集合店供应链的重要一环。近年来,中国智能仓储行业市场需求持续扩大,市场规模持续增长。iiMedia Research(艾媒咨询)数据显示,2023年中国智能仓储行业市场规模为1630亿元,预计2027年将突破2800亿元。通过智能物流仓储系统进行零食产品的配送等环节,比传统作业模式效率更高,有助于加快产品更新周转和了解消费者偏好。

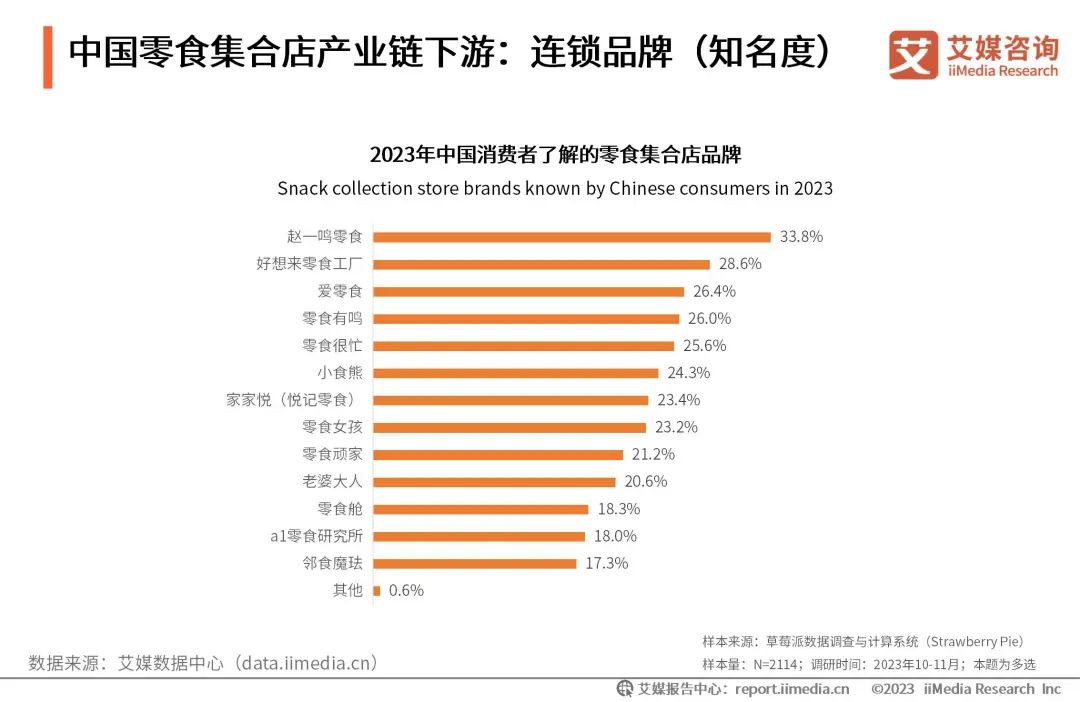

中国零食集合店产业链下游:连锁品牌(知名度)

iiMedia Research(艾媒咨询)数据显示,中国消费者了解的零食集合店品牌中,赵一鸣零食的比例最高,为33.8%,好想来零食工厂(28.6%)、爱零食(26.4%)和零食有鸣(26.0%)位列其后。

中国零食集合店产业链下游:连锁品牌(门店数量)

iiMedia Research(艾媒咨询)数据显示,零食很忙、好想来的门店数量位列第一梯队,数量均超过4000家;其次是赵一鸣零食、零食有鸣,数量均超过2000家。门店数量前十的企业中,湖南企业占据4家。

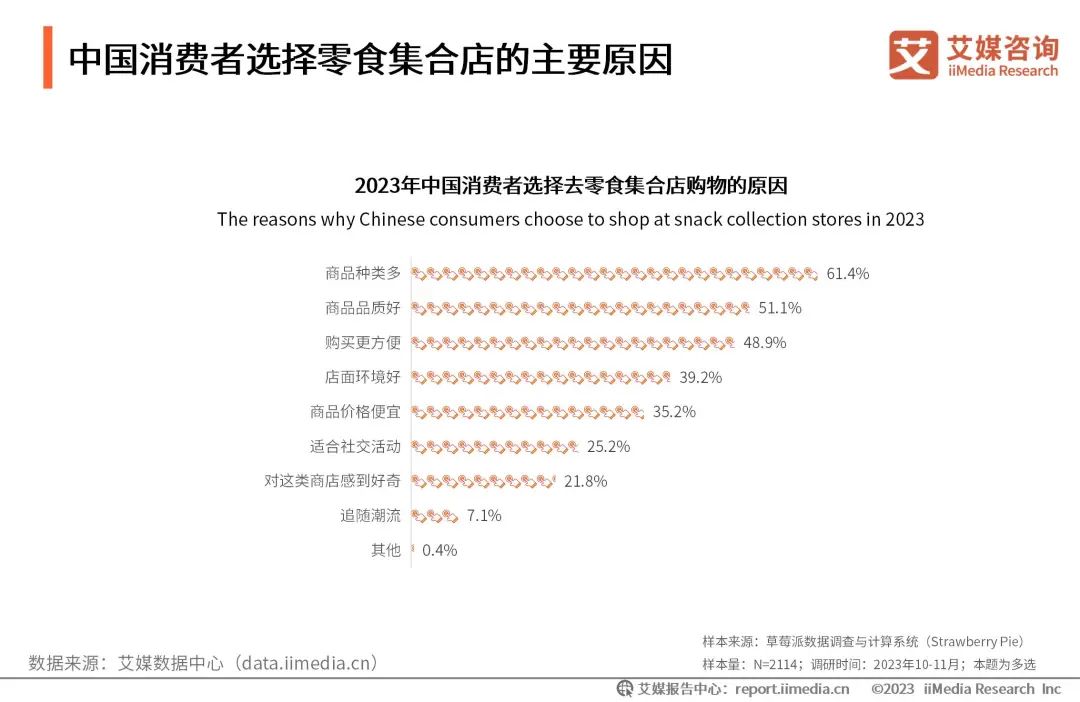

中国消费者选择零食集合店的主要原因

iiMedia Research(艾媒咨询)数据显示,中国消费者选择到零食集合店购买零食,61.4%是因为零食集合店相较于其他销售门店和平台有丰富的商品种类;零食品质(51.1%)、购买方便(48.9%)也是其选择到零食集合店的重要原因。艾媒咨询分析师认为,保持创新、丰富产品种类、保证产品质量对于零食集合店的发展尤为重要,店面环境好和商品价格低也是该行业的优势所在。

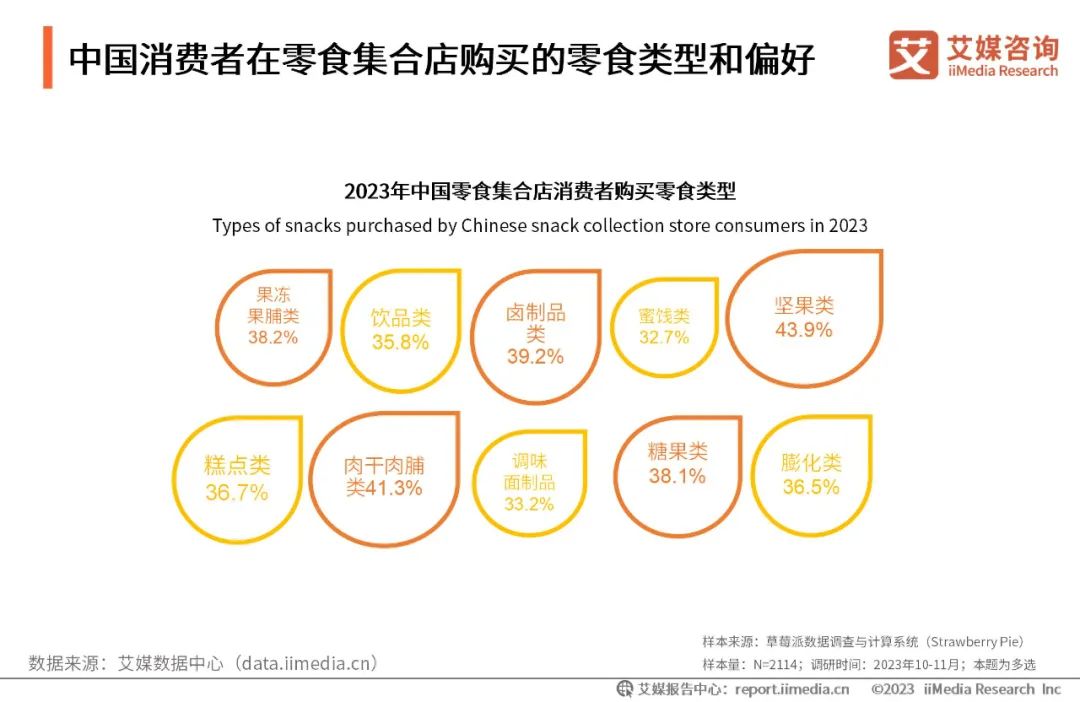

中国消费者在零食集合店购买的零食类型和偏好

iiMedia Research(艾媒咨询)数据显示,消费者在零食集合店购买的零食类型前三依次为:坚果类(43.9%)、肉干肉脯类(41.3%)、卤制品(39.2%)。艾媒咨询分析师认为,随着零食消费日益个性化、多元化和日常化,具有强饱腹感和丰富口感的品类如坚果炒货、肉感肉脯和卤制品等将释放出充足的市场潜力。

中国零食集合店行业企业竞争案例:零食有鸣(门店分布)

截至2023年9月,零食有鸣已经在广东、四川、重庆、河南开设门店超过2000家。零食有鸣的门店加盟流程通常在30天左右;不含租金的情况下,单店加盟费用约为49万元,包括保证金(3万元)、装修工程(约10万元)、货架/监控/空调/收银设备(约14万元)、首批备货(约20万元)、开业筹备费(2万元)。

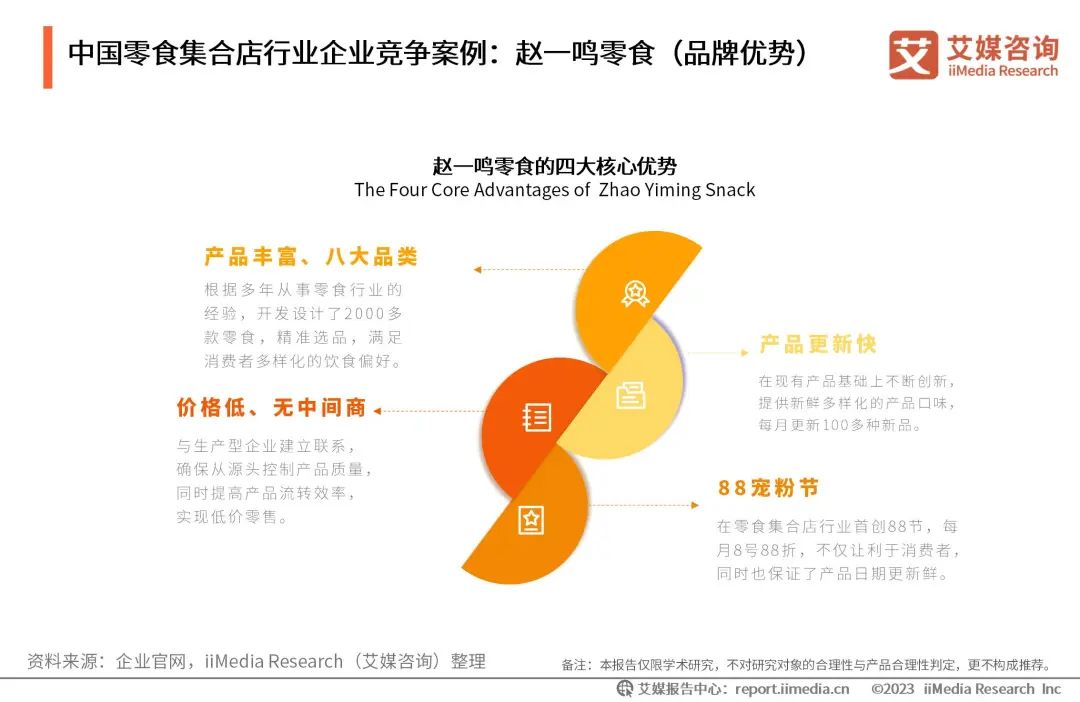

中国零食集合店行业企业竞争案例:赵一鸣零食(品牌优势)

赵一鸣零食自创立起就聚焦保质低价路线,致力于打造中国平价零食先行品牌。凭借多年零食行业经验积累,赵一鸣零食通过直接与厂商合作来整合优质供应链资源,在保证质量的前提下,为消费者提供品类丰富、物美价廉的产品,同时产品上新速度快,满足了消费者的不同口味需求,赢得不少市场份额。

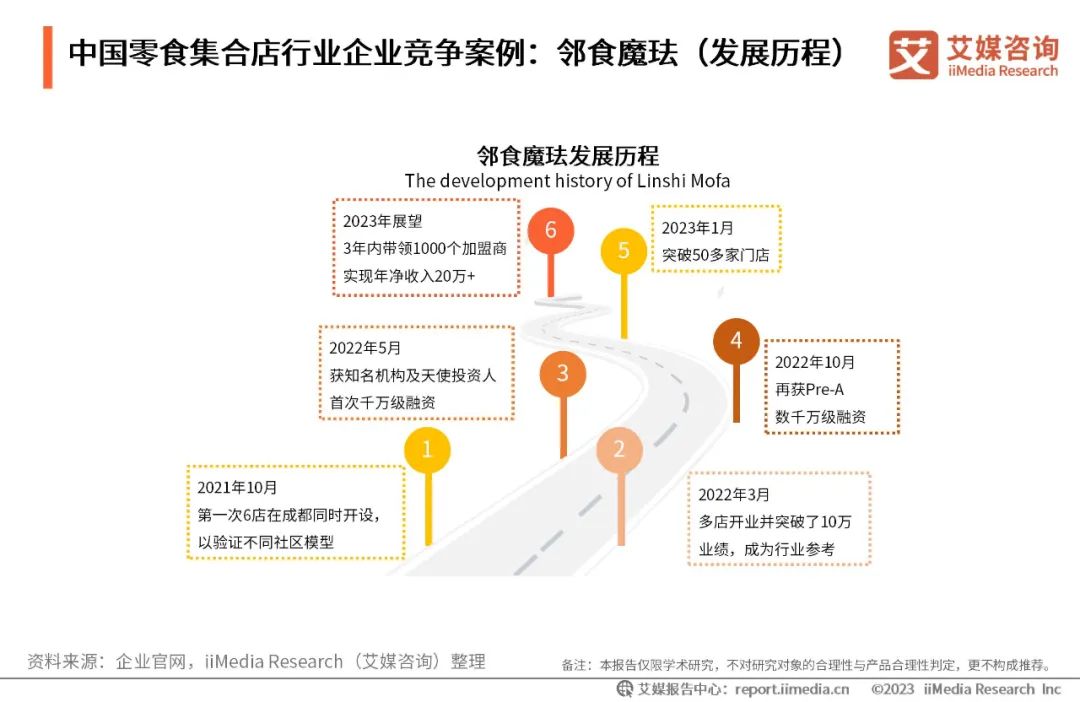

中国零食集合店行业企业竞争案例:邻食魔珐(发展历程)

邻食魔珐公司成立于2021年11月,仅成立后两个月就在四川成都开了近10家门店,并延伸至眉山等三四线城市。邻食魔珐是一家定位于“零食品类杀手”的硬折扣连锁店,单店品类达到1000+,涵盖国民品牌、进口零食、网红爆品、地方小吃等,且每月上新15%的品类,给消费者带来高品质多样化的选择。

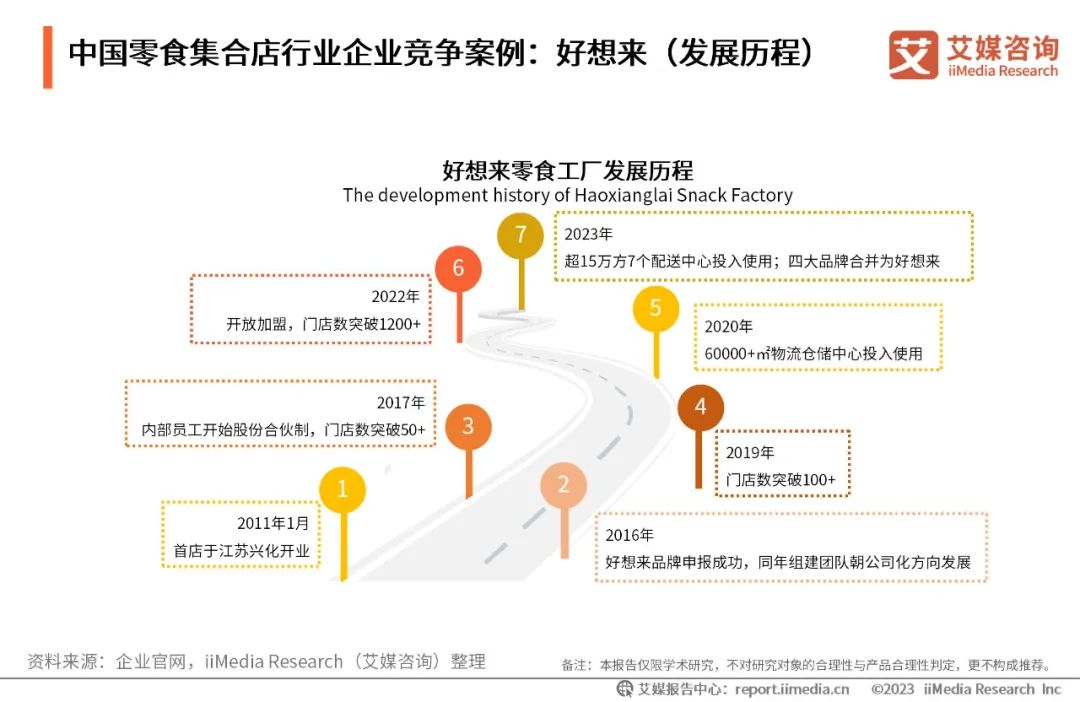

中国零食集合店行业企业竞争案例:好想来(发展历程)

好想来在2011年成立,总部位于江苏泰州兴化,致力于打造中国平价零食领潮者。2022年,好想来零食工厂全国门店数突破1200家;2023年,其建成了7个配送中心并投入使用。2023年9月,万辰宣布将旗下四大零食连锁品牌好想来、来优品、陆小馋、吖嘀吖嘀合并命名为好想来。

中国零食集合店行业发展趋势(一)

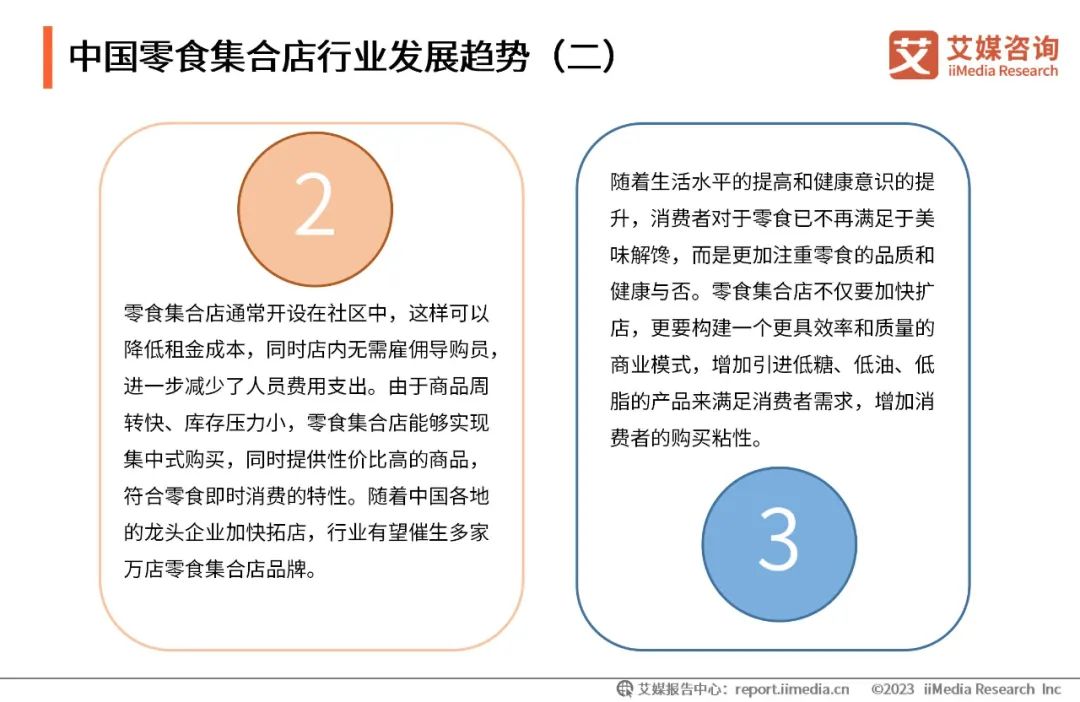

中国零食集合店行业发展趋势(二)